數字化轉型、企業創新與價值提升

2023-05-30 10:48:04代飛鐘運標徐鳳菊

財會月刊·上半月 2023年1期

代飛 鐘運標 徐鳳菊

【摘要】本文以2013 ~ 2020年我國滬深A股上市公司為研究對象, 基于企業創新中介效應的視角, 理論分析并實證檢驗數字化轉型對企業價值的影響機理。研究結果表明: 數字化轉型對企業價值提升具有顯著的正向作用, 企業創新在該影響中存在顯著的部分中介效應。異質性檢驗發現, 在經濟政策不確定性、融資約束和股權集中度不同的情況下, 數字化轉型對企業價值的提升作用存在顯著差異。進一步研究發現, 產權性質在數字化轉型對企業價值的影響中存在顯著的負向調節效應, 而行業集中度在二者的關系中存在正向調節效應。上述結論為企業數字化轉型實踐提供了有益的理論參考和管理啟示。

【關鍵詞】數字化轉型;企業創新;企業價值;產權性質;行業集中度

【中圖分類號】F207.7? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)01-0036-10

一、 引言

大智移云物等數字技術的發展, 對企業經濟活動產生了深遠影響。在數字技術被廣泛應用于經濟系統并對其環境和活動進行改造的過程中, 數字經濟伴隨而生。黨的十九屆五中全會明確指出: 要加快數字經濟發展, 通過大數據識別、 過濾和使用等過程, 優化資源配置, 推動經濟高質量發展。從微觀層面看, 企業作為市場的主要參與者, 其數字化程度是衡量數字經濟建設成效的重要指標, 對國家數字經濟的發展具有重要推動作用。企業數字化轉型是通過引進數字技術, 實現生產、 管理和銷售各層面數字化改造并達到增值的戰略行為(戚聿東和肖旭,2020)。

當前, 我國產業數字化發展尚處于爬坡階段, 揭示企業數字化轉型實現價值創造的“黑箱”具有重要的理論意義和實踐價值。國外現有相關研究主要集中于數字化對宏觀經濟層面、 中觀產業層面的理論效益以及對微觀企業層面的產出收益等方面的探討。David和Grobler(2020)發現, 數字信息技術越發達, 宏觀經濟增速的提升效果越明顯。企業數字化轉型有助于降低運營成本, 為經營和生產提供發展動力(Abouzeedan等,2013), 同時通過影響創新活動來提高企業效益(Agrawal和Goldfarb,2008)。國內學者則聚焦于數字化轉型效益理論和企業模式變革等方面的研究, 主要從價值維度分析了數字化轉型對企業效率、 跨界融合、 組織重構及競爭方面的賦能效應(肖旭和戚聿東,2019)。數字化轉型不僅會對企業組織邊界和生產方式等產生重大影響(林琳和呂文棟,2019), 而且對商業模式創新具有促進作用(戚聿東和蔡呈偉 等,2019)。

數字化轉型通過運用數字化技術, 對企業有限資源進行協調和安排, 提高資源配置和運營效率, 確保經營上降本增效并助力創新活動。企業數字化轉型可以提升企業內部控制運營質量, 進而提升企業創新能力(何瓊和曲立,2022)。數字技術的應用使企業降低了創新資源的門檻(蔡莉等,2019), 有助于提升創新績效, 進而實現企業價值創造的終極目標。然而, 當前與數字化轉型相關的研究主要集中于宏觀和產業數字化視角, 鮮有文獻針對數字化轉型對企業價值提升的影響機理展開理論分析和實證檢驗, 且尚無以企業創新為中介變量進一步研究該影響機理的經驗證據。鑒于此, 本文擬針對上述問題重點進行實證研究。

本文可能的邊際貢獻主要表現在: ①基于數字化轉型的技術效應視角, 從微觀層面理論分析和實證檢驗數字化轉型對企業價值的影響機制, 豐富了相關研究內容; ②引入企業創新作為中介變量, 探討數字化轉型對企業價值創造的間接作用機制, 拓展了對數字化轉型賦能企業增值過程的機理的認知; ③從經濟政策不確定性、 融資約束程度、 股權集中度、 產權性質和行業集中度等方面, 進一步討論數字化轉型對企業價值影響差異的約束因素, 豐富了影響數字化轉型與企業價值之間關系的內外部因素的研究內容。

二、 理論分析與研究假設

(一)數字化轉型與企業價值

數字技術的巨大生產力是企業爭相尋求轉型并渴望取得先入紅利、 獲得競爭優勢的根本動因, 在數字經濟與實體經濟融合過程中, 數字技術應用廣度和深度以及使用能力將對企業價值提升產生積極作用(王海花和杜梅,2021)。數字化轉型對企業價值的作用機制可以歸納為數字技術效應及信息傳遞效應。前者是數字技術應用的直接效果, 通常伴隨著生產、 管理、 運營和銷售方式的改變及其效率的提高; 后者是數字技術應用過程中的附加產物, 表現為數據信息這一獨特資源的加速產生、 識別、 交互、 匹配、 選擇與運用。

其一, 在數字經濟與實體經濟融合的過程中, 數字技術的高速發展和全面應用, 為企業轉型升級帶來了新的契機。在生產方面, 通過對物聯網數字技術的應用, 可以合理構建生產模型, 進而提高生產率(Zhang等,2021); 在管理方面, 企業對數字技術的使用強化了企業的資源整合能力, 通過提高管理效率、 降低從業門檻和交易成本, 提升企業績效(馬梅等,2017); 在運營方面, 數字技術不僅可以提高企業運營速度和效率(Drne-vich等,2011), 增強市場資本化和運營調整的敏捷性, 進而實現競爭績效(Lu和Ramamurthy,2011), 還可以對運營效率進行優化, 最終提高員工人均產出(Mahmood和Valisher,2015); 在銷售方面, 通過對產品生命周期管理系統(PLM)、 企業資源管理系統(ERP)等的應用, 可以減少銷售環節不必要的支出, 同時穩健的數字營銷策略能使客戶滿意度和參與度在影響購買意愿方面發揮更大的作用(Dash和Chakraborty,2021), 有利于提升企業價值。

其二, 數字化轉型對企業價值提升的信息傳遞效應可分為內部和外部信息傳遞效應。一方面, 企業對數字技術的應用使內部各個系統得以連接(Lenka等,2017)。內部系統間的交互加速了數據信息的產生, 通過技術識別與數據匹配, 幫助企業選擇并運用有效信息, 有助于生產和銷售等決策。例如, 數字技術在銷售端的運用, 使得大量用戶行為習慣數據被儲存下來, 這種信息資源有助于企業及時了解消費者的需求變化, 在一定程度上降低與客戶因信息不對稱而產生的選擇成本, 并帶來更多個性化、 定制化和體驗性的服務消費(林琳和呂文棟,2019), 最終實現雙贏。另一方面, 數字技術的應用突破了組織邊界的信息傳遞能力, 優化了企業與外部環境的溝通渠道, 數字化轉型潛在發展紅利的優勢信號將得到資本市場的青睞(李小忠,2021), 使市場投資者對企業未來績效抱有良好預期。

總結而言, 數字化轉型對企業價值的提升作用一方面可以通過數字技術的先天優勢達到降本增效的目的而直接形成, 另一方面可以通過數字技術對內、 外部信息傳遞環境的優化使企業間接獲得價值增值。

基于上述分析, 本文提出如下假設:

假設1: 數字化轉型有助于提升企業價值。

(二)數字化轉型與企業創新

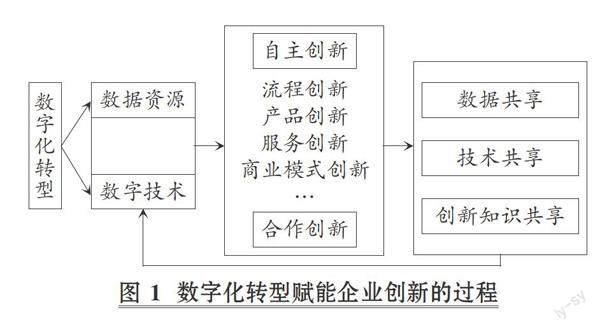

隨著市場競爭水平的提高, 為獲取更有利的市場地位, 企業將主動開展創新競爭行為, 形成更優質的差異化商品和服務(李東紅等,2020)。在數字化轉型過程中, 數據資源或數字技術將推動企業內部的自主創新和外部的合作創新。具體而言, 企業會選擇將數據資源或數字技術與生產條件重新進行組合并引入內部系統(溫湖煒和王圣云,2022), 促進異質性知識與資源的有效融合, 并推動現有技術的數字化改造和智能化升級(陳慶江等,2021), 進而實現內部創新。同時, 為了獲得市場競爭優勢, 企業將積極尋求創新合作, 推動技術共享(李東紅等,2020)。數字技術的開放性促使數據可視化得以實現, 通過克服空間限制能夠降低企業創新所需資源的門檻(王海花和杜梅,2021), 協助企業達成外部合作創新的目的。針對企業內、 外部資源融合, 借助數字技術所創建的設備、 網絡、 服務和內容, 可以使企業發生深刻的創新變化(Yoo等,2010), 催生出流程、 產品、 服務和商業模式的變革, 而創新項目不僅在經營活動各個環節不斷產生數據, 還將通過數據共享、 技術共享和創新知識共享反哺數據資源和數字技術(余菲菲和王麗婷,2022), 為企業孕育更具突破性的創新。

綜上所述, 數字化轉型是推動企業創新的重要因素, 其有助于打破企業“數據孤島”困境, 使內部各個系統和外部組織參與者能夠多維度、 多層次地介入創新全過程(G?lzera和Fritzscheb,2017), 并通過共享體系促進企業再度創新, 形成推動創新的良性閉環。數字化轉型賦能企業創新的過程詳見圖1。

基于上述分析, 本文提出如下假設:

假設2: 數字化轉型有助于推動企業創新。

(三)數字化轉型、 企業創新與價值提升

創新研發項目是企業獲取超額利潤的主要途徑, 其高風險、 高投入的特點伴隨著更好的盈利表現(梁萊歆和張煥鳳,2005)。創新產品有助于企業獲得穩定的市場份額甚至實現擴張的目標, 對企業未來增長產生積極影響(Noh,2001), 最終促進企業價值提升(王昌榮和李娜,2018)。在數字經濟時代, 數字技術是企業創新的重要推動因素, 其價值創造效應將更加明顯(Forman和Zeebroeck,2012)。借助數字化轉型的支點作用, 技術迭代產生的開放式創新能夠顯著提升企業績效(鎖箭等,2021)。數字化轉型不僅能通過降低成本、 提高資產使用效率和強化創新范式等提高實體企業經營績效(何帆和劉紅霞,2019), 還能助力企業打破行業局限, 實現跨界競爭, 達到提高企業綜合競爭力的目的(張驍等,2019), 最終實現企業價值提升。

企業數字化是企業形態平臺化的演變(劉杰,2019), 數字化轉型實質上是通過數據引導企業正確配置資源以及推動企業創新, 進而實現價值創造(劉啟雷等,2022)。這一過程具體表現為數字化轉型能有效促進資本流動、 提高資源分配效率和效果, 優化企業投資效率(胡秀群等,2022), 助力企業價值的創造。另外, 數字化轉型通過促進企業創新繼而提高企業業績, 在該途徑中規模效應能放大數字技術給企業帶來的收益(戚聿東和肖旭,2020)。

基于上述分析, 本文提出如下假設:

假設3: 企業創新在數字化轉型對企業價值的影響中存在顯著的中介效應。

三、 研究設計

(一)樣本選擇與變量定義

1. 樣本選擇與數據來源。2013年是我國大數據集中爆發的元年, 基于數據產生、 儲存和利用的各種數字技術陸續得到應用。因此, 本文選取2013 ~ 2020年我國滬深A股上市公司作為初始研究樣本, 并進行如下處理: ①為確保數據的完整性和可比性, 剔除了數據缺失和異常的樣本; ②考慮到金融保險行業資產負債率的特殊性, 剔除了金融保險行業的樣本; ③剔除了在樣本期間內處于ST、 ?ST、 PT及退市狀態的樣本。最后得到17個行業1203個樣本企業, 共計9624個觀測值。數字化轉型數據來源于WINGO財經文本數據庫, 其他數據來源于CSMAR和WIND數據庫。本文對所有連續性變量進行了上下1%的縮尾處理。數據分析主要借助Excel 2016和Stata 15.0軟件完成。

2. 變量定義。

(1)被解釋變量: 企業價值。衡量企業價值的財務指標較多, 如每股收益(EPS)、 經濟增加值(EVA)、 凈資產收益率(ROE)、 資產回報率(ROA)等, 但主流文獻多采用現金流量折現估值法(Jensen,1986)、 實物期權定價模型(Myers,1977)和Tobin'Q值。鑒于Tobin'Q值能對賬面價值與市場價值進行綜合考量, 本文將其作為企業價值的替代變量, 計算方法如下:

Tobin'Q=(每股價格×流通股股數+每股凈資產×非流通股股數+負債市場價值)/總資產

(2)解釋變量: 數字化轉型。當前, 證監會并未要求上市公司在年度財務報告中列示數字化相關信息, 對數字化轉型的測度尚處于探索階段。通過分析語言中使用的詞語類型和詞頻, 可以了解某些特征和行為傾向。根據上市公司年度財務報告管理層討論與分析(MD&A)部分中有關數字化表述的詞語類型和詞頻統計數量, 能夠判斷企業是否運用了數字化技術、 是否引入了數字化戰略以及數字化戰略的實施程度。

本文按如下思路衡量數字化轉型指標: 首先, 參考戚聿東和蔡呈偉(2020)對企業數字化相關詞組的總結, 借鑒吳非等(2021)對數字化轉型指標體系的構建方法, 結合數字化技術在企業轉型中的實際應用, 構建新的數字化轉型詞頻框架(如表1所示); 其次, 基于WINGO財經文本數據庫的年報文本識別和挖掘功能, 匯總統計各關鍵詞出現的頻次; 最后, 借鑒胡秀群等(2022)的方法, 用企業某年年報的MD&A部分中數字化相關關鍵詞總數占同年所在行業數字化相關關鍵詞總數的比例, 度量企業數字化轉型的程度(Deg)。

(3)中介變量: 企業創新。現有文獻主要從兩個角度進行測度: ①投入角度, 指企業創新投入或研發投入, 用研發投入占主營業務收入的比例進行度量; ②產出角度, 指企業創新項目的產出, 用專利申請數量(李文貴和余明桂,2015)或取其對數(張勁帆等,2017)進行度量。考慮到企業存在出于知識保護動機而主動選擇回避專利申請的可能, 專利申請數量無法全面真實地反映企業創新行為。因此, 本文將研發投入占主營業務收入的比例作為企業創新(R&D)的代理變量。

(4)控制變量。為確保回歸模型的解釋效力, 防止虛假相關內容干擾研究結論, 在參考現有文獻研究的基礎上, 本文對企業規模(Size)、 資產負債率(Lev)、 企業成長性(Growth)、 股權集中度(Top1)、 獨立董事比例(Dir)和兩職合一(Dual)等變量進行了控制。

主要變量定義及其說明如表2所示。

(二)模型設計

為驗證假設1, 本文構建了模型(1):

Tobin'Qi,t=α0+α1Degi,t+α2Sizei,t+α3Levi,t+

α4Growthi,t+α5Top1i,t+α6Diri,t+α7Duali,t+

Industryi,t+? ? Yeari,t+εi,t (1)

為驗證假設2, 本文構建了模型(2):

R&Di,t=β0+β1Degi,t+β2Sizei,t+β3Levi,t+

β4Growthi,t+β5Top1i,t+β6Diri,t+β7Duali,t+

Industryi,t+? ? Yeari,t+εi,t (2)

為驗證假設3, 本文構建了模型(3):

Tobin'Qi,t=χ0+χ1Degi,t+χ2R&Di,t+χ3Sizei,t+

χ4Levi,t+χ5Growthi,t+χ6Top1i,t+χ7Diri,t+χ8Duali,t

+? ? Industryi,t+? ? Yeari,t+εi,t (3)

參照溫忠麟和葉寶娟(2014)對中介效應的檢驗方法, 企業創新在數字化轉型對企業價值影響中的中介效應檢驗過程如下: 首先, 若模型(1)中系數α1顯著, 則說明主回歸效應顯著, 可以進行下一步檢驗。其次, 檢驗模型(2)中的系數β1和模型(3)中的系數χ2, 若兩者都顯著, 說明間接效應顯著。再次, 繼續檢驗模型(3)中的系數χ1, 若χ1不顯著, 則說明直接效應不顯著, 存在完全中介效應; 若χ1顯著, 則說明直接效應顯著, 需進行下一步檢驗。最后, 若β1χ2與χ1的符號相同, 則說明存在部分中介效應; 否則存在遮掩效應。

為減少誤差對實證結論的干擾, 本文基于面板數據的回歸模型控制了年度和行業固定效應, 其中行業按照證監會2012年行業分類標準進行劃分。

四、 實證結果與分析

(一)描述性統計

主要變量的描述性統計結果如表3所示。企業價值(Tobin'Q)最大值為9.79、 最小值為0.844、 均值為2.328、 標準差為1.626, 說明樣本間企業價值的差異較大, 這與我國上市公司龍頭梯隊與尾部梯隊價值差距大的現實較為符合, 表明研究樣本具有一定的代表性。數字化轉型(Deg)最大值為0.35、 最小值為0、 均值為0.033, 說明不同企業的數字化轉型程度差距較大, 反映了當前我國上市公司數字化轉型投入參差不齊的現實。企業創新(R&D)最大值為25.302、 最小值為0、 標準差為4.475, 表明企業在研發方面的投入不一, 并且樣本間存在明顯差異。在控制變量方面, 樣本企業間的企業規模(Size)、 資產負債率(Lev)、 企業成長性(Growth)及獨立董事比例(Dir)均存在不同程度的差異; 股權集中度(Top1)標準差為14.785, 說明各公司的股權集中情況存在較大差距。

(二)相關性分析

本文對主要變量進行了Pearson相關性檢驗, 結果如表4所示。數字化轉型與企業價值在1%的水平上顯著正相關, 初步驗證了假設1。企業創新(R&D)與企業價值(Tobin'Q)在1%的水平上顯著正相關, 與現有研究結論基本一致。數字化轉型(Deg)與企業創新(R&D)在1%的水平上顯著正相關, 初步驗證了假設2。其他變量間相關系數不大, 基本可以確定控制變量和解釋變量之間不存在多重共線性問題, 模型較恰當。

(三)回歸分析

本文采用逐步回歸法, 分別對模型(1) ~ 模型(3)進行回歸, 結果如表5所示。模型(1)的回歸結果顯示, 數字化轉型(Deg)與企業價值(Tobin'Q)的系數為1.96, 且在1%的水平上顯著, 說明數字化轉型與企業價值顯著正相關, 即數字化轉型程度越高, 對企業價值的提升作用越明顯, 因此假設1得到驗證。模型(2)的回歸結果顯示, 數字化轉型(Deg)與企業創新(R&D)的系數為9.575, 且在1%的水平上顯著, 表明數字化轉型對企業創新有正向促進作用, 該結果與假設2一致。

根據中介效應的檢驗方法: 首先, 模型(1)中系數α1在1%的水平上顯著為正; 其次, 模型(2)中系數β1與模型(3)中系數χ2均在1%的水平上顯著為正; 再次, 模型(3)中系數χ1在1%的水平上顯著為正, 說明數字化轉型與企業價值之間的直接效應顯著; 最后, 由于β1χ2=9.575×0.063=0.603, χ1=1.357, β1χ2與χ1的符號相同, 說明企業創新在數字化轉型對企業價值的影響中存在部分中介效應, 且中介效應的程度為: β1χ2/α1=(0.603/1.960)×100%≈30.80%。假設3得到驗證。

(四)穩健性檢驗

1. 計量方法的替換。鑒于逐步回歸法存在潛在統計功效的局限性, 為檢驗企業創新在數字化轉型對企業價值影響中的中介效應, 本文采用統計功效較高的Sobel系數乘積檢驗法以及偏差矯正Bootstrap法對上述結論進行驗證。本文觀測值數量能較好地契合Sobel檢驗對樣本的需求量, 同時Bootstrap的經驗抽樣可以作為實際整體分布于參數估計, 矯正樣本偏差。

Sobel檢驗結果顯示, Goodman1(Aroian)的Z值為10.37、 Goodman2的Z值為10.39, 均在1%的水平上顯著, 間接效應占總效應比例為30.80%; 使用Bootstrap法從樣本數據中隨機抽樣1000次的結果顯示, 間接效應在95%的置信區間內不包含0(Z值為10.06), 說明間接效應存在, 結果支持了假設3(囿于篇幅, 表略)。

2. 解釋變量的替換。本文采用以下兩種方法對解釋變量數字化轉型(Deg)重新進行定義: 一是, 按照企業是否進行數字化轉型賦值。若企業當年年報中未出現數字化相關詞頻, 則說明當年未進行數字化轉型, 并賦值為0; 反之, 則賦值為1。二是, 不同年度的數字化轉型的中位數存在差異, 因此按照其年度中位數, 將大于等于中位數的樣本賦值為1, 小于中位數的樣本賦值為0。對樣本重新處理后, 采用Sobel系數乘積檢驗法進行中介效應檢驗, 實證結果表明間接效應顯著, 且中介效應占比為28.92%; Bootstrap自體抽樣結果同樣穩健, 也支持了假設3(囿于篇幅, 表略)。

3. 研究樣本的處理。當前我國實體經濟數字化轉型正處于爬坡階段, 鑒于各行業間的數字化轉型程度存在較大差異, 為避免企業數字化轉型極端值對研究結果的不利影響, 本文以制造業企業為研究樣本, 重新檢驗數字化轉型對企業價值的作用機制。選擇制造業企業作為再檢驗樣本的理由在于: 其一, 制造業樣本觀測值為6163個, 占總樣本觀測值的64.04%, 所選樣本具有一定的代表性; 其二, 選擇制造業樣本進行分析, 可以較好地回避數字化程度較高的軟件和信息技術服務業、 計算機和通信行業樣本對研究結論的影響。采用Sobel系數乘積檢驗法和偏差矯正Bootstrap法進行檢驗, 結果均支持假設3(囿于篇幅, 表略)。

4. 內生性處理。本文構建的平衡面板固定效應模型, 雖然緩解了由于存在部分遺漏變量而帶來的內生性問題, 但鑒于企業價值可能與數字化轉型、 企業創新存在反向因果關系, 為避免被解釋變量、 中介變量和解釋變量之間的相互因果效應, 對數字化轉型(Deg)和企業創新(R&D)及所有控制變量進行滯后一期處理, 以盡可能消除反向因果關系導致的內生性問題。仍然采用Sobel系數乘積檢驗法以及偏差矯正Bootstrap法進行檢驗, 結果均支持假設3(囿于篇幅, 表略)。

五、 異質性檢驗

(一)經濟政策不確定性在數字化轉型對企業價值影響中的異質性

經濟政策不確定性加劇了市場的不穩定性, 在此情況下企業投資將更加謹慎。實物期權理論認為, 經濟政策不確定性的上升, 將導致投資項目預期現金流的不穩定性增加, 為降低潛在風險, 企業更傾向于推遲投資決策, 以提高“等待”價值。當經濟政策不確定性上升或下降時, 企業數字化轉型決策及其投入程度均會受到影響, 對企業價值提升的作用則可能存在明顯差異。為驗證經濟政策不確定性在數字化轉型對企業價值影響中的異質性, 本文將經濟政策不確定性按不同年度設置中位數, 并將大于或等于年度中位數的樣本歸類為高經濟政策不確定性組, 反之則歸類為低經濟政策不確定性組, 以進行分組檢驗, 回歸結果詳見表6。

經濟政策不確定性分組檢驗結果中, 數字化轉型(Deg)與企業價值(Tobin'Q)的系數均在1%的水平上顯著, 再次印證了數字化轉型對企業價值創造的積極影響, 說明在國家數字經濟戰略及相關補貼、 優惠等配套政策的引導下, 盡管受經濟政策不確定性波動的影響, 企業數字化轉型帶來的整體優勢仍然展現出其強大的價值創造力。但具體來看, 經濟政策不確定性較低時, 數字化轉型與企業價值的系數為4.229; 經濟政策不確定性較高時, 該系數僅為1.162, 與前者存在明顯差距。經費舍爾組間系數差異檢驗, 數字化轉型與企業價值的系數在經濟政策不確定性上的差異為2.49, 且在1%的水平上顯著, 進一步驗證了經濟政策不確定性在數字化轉型對企業價值影響中的異質性。

產生上述結果的原因主要在于: 首先, 經濟政策不確定性較高時, 企業面對資源有限的困境和愈加動蕩的市場環境, 預期經濟不穩定性上升, 在進行內部項目投資決策時將更謹慎。而數字化轉型是一項投資大、 回收期較長的企業戰略, 該特點決定了其在環境不確定情況下的資源爭奪中存在天然劣勢, 經濟政策不確定性增加在一定程度上抑制了數字化轉型的投入, 其價值創造效應被削弱。其次, 較高的經濟政策不確定性導致外部投資環境較惡劣、 信息不對稱問題更為突出, 此時更容易產生資金滯留進而加深委托代理問題(宋玉祿等,2018)。經濟政策不確定性較高時, 職業經理人因任期內的業績壓力將選擇回避像數字化轉型這類資金投入需求大、 不確定性高的項目, 間接影響數字化轉型的價值提升效應。

(二)融資約束在數字化轉型對企業價值影響中的異質性

我國上市公司融資的主要方式有資本市場上的股權性融資、 債務性融資以及銀行等金融機構的信貸。當企業面臨較大融資約束時, 通過外部籌集資金的機會減少, 進而降低了為數字化轉型戰略持續“供血”的可能。高融資約束勢必導致現金流短缺風險上升, 企業為提高資金使用效率、 加快周轉、 降低生存風險, 不得不優先考慮維系當前經營規模和業務流程以保持企業穩定過渡, 進而減小了數字化轉型投入的力度或推遲了其轉型的進度。此外, 融資約束具有信號傳遞效應, 相對于高融資約束, 在低融資約束狀況下融資渠道將逐步擴張, 融資成本變低, 從而緩解了企業長期項目的投資不足問題(張園園等,2020), 進一步提高了企業未來的盈利空間, 最終將會促進企業價值的提升。因此, 當融資約束較低時, 企業數字化轉型的價值作用將更顯著、 效果更突出, 從而體現出其異質性。為驗證融資約束在數字化轉型對企業價值影響中的異質性, 本文將大于或等于融資約束年度中位數的樣本歸類為高融資約束組, 否則為低融資約束組, 以進行分組檢驗, 回歸結果詳見表6。

在高融資約束組, 數字化轉型(Deg)與企業價值(Tobin'Q)的系數為1.04, 且在10%的水平上顯著; 在低融資約束組, 該系數為1.932, 且在1%的水平上顯著。回歸結果說明, 即使受到融資約束的影響, 數字化轉型推動企業價值提升的作用亦較為明顯。在融資約束程度較低時, 企業可供數字化轉型的資金比融資約束程度較高時更充裕, 同時較高的融資安全性能向外界傳遞積極信號, 降低交易成本并提高市場對企業經營的信心, 進而達到企業增值的目的, 因此低融資約束組的數字化轉型與企業價值系數比高融資約束組的更大, 且顯著性水平更高。經費舍爾組間系數差異檢驗, 系數差異為0.894, 且在10%的水平上顯著, 進一步表明數字化轉型對企業價值的影響在低融資約束企業中更明顯。

(三)股權集中度在數字化轉型對企業價值影響中的異質性

合理的股權結構是確保企業穩定運營和經營績效的重要條件。企業數字化轉型屬于公司戰略, 其決策受股東戰略眼光的影響, 尤其是在“一股獨大”情形下, 股東對企業數字化轉型的進展、 效果及增值效應的影響會更顯著。在股權集中度較高的企業中, 大股東是企業盈利的主要享有者和風險承擔者, 更關注企業的長期成長和未來收益。作為企業戰略的制定者, 大股東持股比例越高, 越具有長期戰略眼光。股權集中度越高的企業, 數字化轉型的意愿和動力就越強, 高股權集中度在數字化轉型投入及其經濟效果中具有“扶持之手”效應; 相反, 當股權分散時, 大、 小股東之間的利益沖突明顯, 大股東考慮長期發展而小股東以“落袋為安”作為最優決策, 此時決策噪音大, 最終將導致偏離最佳決策。因此, 本文認為股權集中度在數字化轉型對企業價值的影響中存在異質性。本文將大于或等于第一大股東持股比例的年度中位數樣本歸類為高股權集中度組, 否則為低股權集中度組, 進行分組檢驗, 回歸結果詳見表6。

高股權集中度組與低股權集中度組中數字化轉型(Deg)與企業價值(Tobin'Q)的系數分別為2.168、 1.224, 且分別在1%和5%的水平上顯著, 系數大小存在明顯差異, 說明股權集中度較高時企業數字化轉型的“扶持之手”效應和經濟后果更為突出。經費舍爾組間系數差異檢驗, 系數差異為1.532, 且在5%的水平上顯著, 進一步表明股權集中度在數字化轉型對企業價值的影響中存在異質性。

六、 進一步分析

(一)產權性質的調節作用

由于企業實際控制人不同, 按照產權歸屬可將企業分為國有企業和非國有企業。國有企業的資源稟賦、 規模、 行業競爭力、 市場信心和融資能力普遍領先于非國有企業, 二者在數字化轉型的經濟效益方面是否存在差異值得探討。盡管由于政府背書的國有企業資本實力較雄厚, 但對企業的發展決策卻存在不利影響, 主要表現為: 首先, 國有企業追求雙重效應, 在承擔社會責任以實現社會效應目標的同時, 追求經濟利益以實現經濟效應的目標, 這決定了其數字化轉型的意愿較小且難度更大、 經濟效果的滯后性更明顯; 其次, 國有企業高管大多由政府部門任命, 高管個人的政治仕途追求會導致其過度關注有限任期內企業經營績效的穩定性和美觀度, 同時由于給予高管的股權激勵比例較低, 會導致其“不作為”等懶惰行為的出現, 具體表現為為了保全現有業務盈利而主動回避數字化轉型的高投入, 或者象征性予以投入以應付考核指標。相對于國有企業良好的行業競爭力與市場信心, 非國有企業要想在激烈的市場競爭中搶占先機, 必然會順應未來發展的趨勢, 把握數字化轉型機遇, 優先享受先入紅利, 因此非國有企業主動尋求轉型變革的動機和意愿更強。

為探討數字化轉型的經濟收益在產權性質層面的差異, 將產權性質(Soe)設置為啞變量(國有企業為1, 非國有企業為0)并構建模型(4)。為減少非本質多重共線性問題, 本文對解釋變量和調節變量進行了中心化處理, 并生成數字化轉型與產權性質的交互項(Deg×Soe)。

Tobin'Qi,t=κ0+κ1Degi,t+κ2Soei,t+κ3Degi,t×Soei,t+κ4Sizei,t+κ5Levi,t+κ6Growthi,t+κ7Top1i,t+κ8Diri,t+κ9Duali,t+? ? Industryi,t+? ? Yeari,t+εi,t (4)

表7中模型(4)的檢驗結果顯示, 加入交互項后, 數字化轉型(Deg)的系數與交互項(Deg×Soe)的系數符號相反, 并均在1%的水平上顯著, 說明產權性質負向調節數字化轉型對企業價值的提升效應, 即產權性質弱化了數字化轉型的增值效果, 非國有企業數字化轉型的經濟收益表現優于國有企業。鄒檢驗在5%的水平上顯著, 進一步驗證了該結果。

(二)行業集中的調節作用

企業數字化轉型在生產效率、 產品創新、 營銷和管理過程, 甚至商業模式變革上均具有巨大潛力。根據競爭優勢理論, 當市場競爭程度較低時, 產品差異度較大, 企業較易通過產品創新獲得超額利潤; 同時, 進行商業模式創新也能夠滿足不同消費層次的客戶群體的需求, 進而在一定程度上提升企業競爭優勢和企業績效(許敏和姚夢琪,2018)。當市場競爭程度較低時, 行業競爭對手相對較少, 數字化轉型的生產力得到最大程度釋放, 數字技術創新能夠較好地契合產品差異化生產需求, 突破基于外觀設計層面的改進, 在競爭對手有限的行業中為企業創造附加價值。隨著行業競爭程度加劇, 產品同質化日趨嚴重, 行業內的創新和變革被迅速模仿的可能性加大。行業內競爭對手越多, 客戶越容易找到替代企業和產品, 與競爭程度低時相比, 企業處于劣勢, 缺乏主動權(賈軍和魏雅青,2019)。行業集中度越高, 市場競爭越小, 數字化轉型為企業創造的超額收益越大。基于上述分析, 本文采用赫芬達爾指數(HHI)衡量行業集中度, 該指標數值越大說明行業越集中。

本文構建模型(5)以驗證數字化轉型的經濟收益在行業競爭層面的差異, 對解釋變量和調節變量進行中心化處理并生成數字化轉型與赫芬達爾指數的交互項(Deg×HHI)。

Tobin'Qi,t=λ0+λ1Degi,t+λ2HHIi,t+λ3Degi,t×HHIi,t+λ4Sizei,t+λ5Levi,t+λ6Growthi,t+λ7Top1i,t+λ8Diri,t+λ9Duali,t+? ? Industryi,t+? ? Yeari,t+εi,t (5)

表7中模型(5)的檢驗結果顯示, 加入行業集中度變量后, 數字化轉型(Deg)的系數為1.720, 且在1%的水平上顯著, 交互項(Deg×HHI)的回歸系數為4.427, 且在1%的水平上顯著。回歸結果表明, 隨著行業集中度的提高,市場競爭減小, 數字技術所帶來的產品創新、 成本控制和營銷管理等方面的效應更為突出, 對企業價值的提升作用更明顯, 說明行業集中度顯著強化了數字化轉型對企業價值的正向影響。鄒檢驗在1%的水平上顯著, 進一步驗證了行業集中度的正向調節作用。

七、 總結

(一)研究結論

本文基于2013 ~ 2020年我國滬深A股上市公司的樣本數據展開研究, 采用詞頻統計法度量數字化轉型程度, 從全樣本視角實證檢驗了數字化轉型對企業價值的提升作用, 驗證了企業創新的中介效應, 并進一步探討了數字化轉型的經濟效益在經濟政策不確定性、 融資約束程度和股權集中度層面的異質性, 以及產權性質與行業集中度的調節作用。主要研究結論如下: ①企業數字化轉型具有價值創造潛力, 能夠提升企業價值, 企業創新在數字化轉型對企業價值的影響中存在部分中介效應。②經濟政策不確定性、 融資約束程度以及股權集中度在統計學意義上并不影響企業數字化轉型的價值創造作用。但由于外部環境局限, 當經濟政策不確定性與融資約束程度較高時, 數字化轉型的經濟收益明顯減少; 股權集中度越高, 數字化轉型的戰略扶持效應越顯著, 其帶來的價值提升作用越明顯。③產權性質負向調節數字化轉型的增值效應。相比國有企業, 非國有企業具備數字化轉型變革的良好動力和積極性, 更能釋放數字化轉型的生產力。④隨著行業集中度的增加, 企業數字化轉型的附加技術優勢在價值創造能力上更為突出, 即行業集中度在數字化轉型對企業價值的提升作用中具有正向調節效應。

(二)管理啟示

本文研究結論為我國企業數字化轉型的價值提升效應提供了理論借鑒和實踐指導, 具體如下:

企業數字化轉型具有顯著的價值提升效應, 其價值創造潛力可以通過企業創新來體現。但數字化轉型和企業創新活動均具有投入大和價值實現滯后的特點, 對資本實力有限的企業而言, 如何在維系當前盈利情況的同時管理好轉型投入是關鍵問題, 否則容易導致企業轉型失敗, 進而陷入經營困境。

在經濟政策不確定性較低且融資安全系數較高時, 企業面臨的外部環境壓力較小, 應加大數字化轉型力度, 搶占先入紅利。

內部治理機制同樣是轉型需要克服的問題, 保持合理的股權結構能夠推動企業數字化轉型。對國有企業而言, 優化經理人激勵和績效考核制度是解決轉型動力不足的有效途徑。

行業競爭水平在一定程度上決定了企業數字化的價值創造效果, 因此在進行數字化轉型時, 需要充分考慮企業所處行業的性質、 市場地位和競爭程度, 綜合考量數字化轉型的時機, 避免轉型投入和預期產出與實際情況差距過大。

數字化轉型是企業的重要戰略之一, 轉型的成功在一定程度上依賴管理層的決策和管理能力。這一方面要求企業管理者準確抓住轉型時機, 另一方面要求企業管理盡可能與轉型協調, 結合公司內部現實、 外部市場環境和自身競爭能力, 從管理層面配合完成轉型并發揮數字技術優勢, 提升企業價值。否則, 盲目追逐轉型先入紅利會大幅提高企業轉型失敗的風險。

(三)研究展望

本文構建的企業數字化詞頻框架難以全面考量數字技術在不同行業中的應用差異, 在數字化相關詞組選擇上可能存在一定偏差。另外, 通過企業詞頻對行業詞頻的占比來度量數字化轉型程度存在一定的局限性, 這是當前數字化相關主題研究的重難點問題。當前我國數字化轉型熱潮高漲, 后續研究可圍繞以下內容進行探討: ①數字化轉型程度的定量分析, 即如何科學準確地度量數字化轉型程度。②行業性質的差異導致數字化轉型對企業價值的提升效率存在差距, 若能完善數字化轉型效率指標, 將有助于開展數字經濟實踐評價。③在國家數字經濟戰略的引導下, 政府補貼在多大程度上推動了企業數字化轉型的實踐。④企業數字化轉型具有長期戰略意義, 需要較大的連續資本投入, 在企業生命周期的不同階段如何把握轉型時機同樣值得研究。

【 主 要 參 考 文 獻 】

陳慶江,萬茂豐,王彥萌.數字技術應用對企業雙元創新的影響——基于組織生命周期的實證檢驗[ J].軟科學,2021(11):92 ~ 98.

蔡莉,楊亞倩,盧珊等.數字技術對創業活動影響研究回顧與展望[ J].科學學研究,2019(10):1816 ~ 1824+1835.

何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[ J].改革,2019(4):137 ~ 148.

胡秀群,韓思為,翁秀磊.企業數字化發展對非效率投資的矯正效應[ J].海南大學學報(人文社會科學版),2022(5):169 ~ 179.

何瓊,曲立.數字化發展水平對企業創新能力影響的實證[ J].統計與決策,2022(13):174 ~ 178

賈軍,魏雅青.產品市場競爭,客戶關系治理與企業創新關系研究——基于行業競爭程度與企業市場地位的雙重考量[ J].軟科學,2019(12):66 ~ 71.

梁萊歆,張煥鳳.高科技上市公司R&D投入績效的實證研究[ J].中南大學學報(社會科學版),2005(2):232 ~ 236.

劉杰.企業走向新的數字化之路[ J].清華管理評論,2019(9):75 ~ 83.

劉啟雷,張媛,雷雨嫣等.數字化賦能企業創新的過程、邏輯及機制研究[ J].科學學研究,2022(1):150 ~ 159.

李文貴,余明桂.民營化企業的股權結構與企業創新[ J].管理世界,2015(4):112 ~ 125.

林琳,呂文棟.數字化轉型對制造業企業管理變革的影響——基于酷特智能與海爾的案例研究[ J].科學決策,2019(1):85 ~ 98.

李小忠.數字經濟發展與企業價值提升——基于生命周期理論的視角[ J].經濟問題,2021(3):116 ~ 121.

李東紅,烏日汗,陳東.“競合”如何影響創新績效:中國制造業企業選擇本土競合與境外競合的追蹤研究[ J].管理世界,2020(2):161 ~ 181+225.

馬梅,李欣欣,崔瀚文.阿里巴巴B+時代:賦能中小企業[M]. 上海:上海交通大學出版社,2017.

戚聿東,肖旭.數字經濟時代的企業管理變革[ J].管理世界,2020(6):135 ~ 152+250.

戚聿東,蔡呈偉.數字化對制造業企業績效的多重影響及其機理研究[ J].學習與探索,2020(7):108 ~ 119.

宋玉祿,陳欣,施文韻.經濟政策不確定性沖擊下企業研發的“風險”與“機遇”——基于傳統產業與先進制造業對比[ J].企業經濟,2018(10):35 ~ 43.

鎖箭,張霓,白夢湘.中小企業開放式創新真的有效嗎?——基于共同專利的視角[ J].首都經濟貿易大學學報,2021(3):101 ~ 112.

王昌榮,李娜.市場競爭、創新研發與企業價值——基于中國制造業的經驗數據[ J].山東社會科學,2018(6):168 ~ 173.

溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

溫湖煒,王圣云.數字技術應用對企業創新的影響研究[ J].科研管理,2022(4):66 ~ 74.

吳非,胡慧芷,林慧妍等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[ J].管理世界,2021(7):130 ~ 144.

王海花,杜梅.數字技術、員工參與與企業創新績效[ J].研究與發展管理,2021(1):138 ~ 148.

肖旭,戚聿東.產業數字化轉型的價值維度與理論邏輯[ J].改革,2019(8):61 ~ 70.

余菲菲,王麗婷.數字技術賦能我國制造企業技術創新路徑研究[ J].科研管理,2022(4):11 ~ 19.

張驍,吳琴,余欣.互聯網時代企業跨界顛覆式創新的邏輯[ J].中國工業經濟,2019(3):156 ~ 174.

張勁帆,李漢涯,何暉.企業上市與企業創新——基于中國企業專利申請的研究[ J].金融研究,2017(5):160 ~ 175.

張園園,孫蘭蘭,王竹泉.商業信用融資能否提高實體經濟的資本效率——基于經濟政策不確定性的視角[ J].現代財經(天津財經大學學報),2020(11):53 ~ 67.

Abouzeedan A., Klofsten M., Hedner T.. Internetization Management as a Facilitator for Managing Innovation in High-technology Smaller Firms[ J]. Global Business Review,2013(1):121 ~ 136.

Agrawal A. K., Goldfarb A.. Restructuring Research: Communication Costs and the Democratization of University Innovation[ J]. American Economic Review,2008(4):1578 ~ 1590.

David O. O., Grobler W.. Information and Communication Technology Penetration Level as an Impetus for Economic Growth and Development in Africa[ J]. Economic Research-Ekonomska Istra?ivanja,2020(1):1394 ~ 1418.

Drnevich P. L., Kriauciunas A. P.. Clarifying the Conditions and Limits of the Contributions of Ordinary and Dynamic Capabilities to Relative Firm Performance[ J]. Strategic Management Journal,2011(3):254 ~ 279.

Dash G., Chakraborty D.. Digital Transformation of Marketing Strategies During a Pandemic: Evidence from an Emerging Economy During COVID-19[ J]. Sustainability,2021(12):6719 ~ 6735.

G?lzera P., Fritzscheb A.. Data-driven Operations Management: Organizational Implications of the Digital Transformation in Industrial Practice[ J].Production Planning & Control,2017(16):1332 ~ 1343.

Forman C., Zeebroeck N. V.. From Wires to Partners: How the Internet Has Fostered R&D Collaborations Within Firms[ J].Management Science,2012(8):1549 ~ 1568.

Lu Y., Ramamurthy K. R.. Understanding the Link Between Information Technology Capability and Organizational Agility: An Empirical Examination[ J]. MIS Quarterly,2011(4):931 ~ 954.

Lenka S., Parida V., Wincent J.. Digitalization Capabilities as Enablers of Value Co-creation in Servitizing Firms[ J]. Psychology & Marketing,2017(1):92 ~ 100.

Mahmood H.,? Valisher I.. Information Technology (IT) Productivity Paradox in the 21st Century[ J]. International Journal of Productivity and Performance Management,2015(4):457 ~ 478.

Noh B. S.. Multinational Corporations Versus Domestic Corporations: A Comparative Study of R&D Investment Activities[ J].Journal of Multinational Financial Management,2001(11):89 ~ 104.

Yoo Y., Lyytinen K. J., et al.. The Next Wave of Digital Innovation: Opportunities and Challenges: A Report on the Research Workshop "Digital Challenges in Innovation Research"[ J].Social Science Research Network,2010(8):1 ~ 37.

Zhang T., Shi Z., Shi Y., et al.. Enterprise Digital Transformation and Production Efficiency: Mechanism Analysis and Empirical Research[ J]. Economic Research-Ekonomska Istra?ivanja,2021(1):1 ~ 12.

【基金項目】云南省哲學社會科學一般項目(項目編號:YB2022050);云南教育科學規劃(高等學校教師教育聯盟)教師教育專項課題(項目編號:GJZ2201)

【作者單位】1.云南師范大學泛亞商學院, 昆明 650092;2.武漢理工大學管理學院, 武漢 430074。鐘運標為通訊作者