連鎖股東與高管機會主義減持

2023-05-30 15:34:25黃順武潘璐璐

貴州財經大學學報 2023年3期

黃順武 潘璐璐

基金項目:

作者簡介:黃順武(1973—),男,安徽肥東人,合肥工業大學經濟學院教授,碩士生導師,研究方向為資本市場和博弈論;潘璐璐(1997—),女,安徽蕪湖人,合肥工業大學經濟學院碩士研究生,研究方向為資本市場。

摘要:伴隨著股權分置改革和各類交易制度的陸續推出,內部人交易逐漸成為資本市場“重災區”并處于金融監管“聚光燈”下。如何規范內部人的交易行為,切實維護資本市場公平競爭秩序,成為資本市場改革邁入深水區必須要應對的問題之一。以2007~2019年A股上市公司作為樣本,考察連鎖股東是否對內部人交易的數額和頻率產生影響。研究發現:連鎖股東能夠抑制高管機會主義的減持行為;連鎖股東通過向上市公司更積極地派遣董事,對高管的自利行為發揮監督作用;異質性分析表明連鎖股東對高管機會主義減持行為的負面作用在市場化水平更低、高管團隊內斷裂帶更高和工資結構不平衡的上市公司中更顯著。此研究結果可為連鎖股東的治理效應提供直接證據,對于如何進一步約束股東高管代理沖突具有參考價值。

關鍵詞:連鎖股東;高管減持;機會主義;內部人交易

文章編號:2095-5960(2023)03-0050-10;中圖分類號:F271;文獻標識碼:A

自2005年開啟股權分置改革和2006年《公司法》放開對內部人交易的限制后,上市公司高管減持套現成為其獲得貨幣薪酬之外隱性財富的途徑之一。盡管資本市場逐步進入改革深水期,但中國股市投機氛圍較濃厚的現狀尚未發生根本性改變。以海天味業(603288)為例,其股價經歷了全年狂飆后部分高管在2020年底集體提交減持計劃,減持價格區間在20200~21500元/股,套現總額超億元。而減持后的海天味業股價一路下挫,甚至跌破100元/股。更有甚者,管理層利用投資者對于高送轉等炒作信息的過度反應,進一步推動公司股價上升至高位,再通過減持實現最大化收益。諸如此類的機會主義減持行為將上市公司代理成本外化為散戶接盤的損失,嚴重擾亂了市場秩序。

已有研究表明,高管基于市場或行業前景的中長期預測能力[1]、對本公司的估值判斷優勢[2]和其掌握的非公開信息[3],能夠準確判斷實現減持收益最大化的時機,從而實現高位套現。但高管的利己動機和減持行為受到公司股權結構和內部治理機制的影響。[4,5]當上市公司形成“一股獨大”的股權結構時,其內部缺乏必要的權力制衡和監督機制,管理層更容易與其達成“掏空公司”方面的合謀[6],損害中小股東利益。在多個大股東并存的股權結構中,高管利用私有信息進行機會主義減持的行為會受到進一步約束。[7]當前中國處于經濟結構優化轉型期,尤其強調建設規范、透明、有活力、有韌性的資本市場。2020年7月中央全面深化改革委員會審議通過了《國企改革三年行動方案(2020~2022年)》,明確了將鼓勵國有控股的上市公司引進持股占5%甚至5%以上的戰略投資者作為積極股東參與治理的改革方向。在推動混合所有制改革過程中,連鎖股東現象將常態化。作為同時持有同行業兩家及以上上市公司股份的投資者[8],連鎖股東為公司治理帶來增量信息,也不可避免地卷入高管-股東之間的利益博弈。因此,考察連鎖股東作為多元化資本對公司治理的具體影響,挖掘其對代理沖突的監督成效,對于深化資本市場改革,助力雙循環新格局具有重要意義。

在“一股獨大”現象普遍化的中國資本市場上,連鎖股東的存在能否顯著影響高管的機會主義減持行為仍存爭議。一方面,相對于一般持股股東,連鎖股東具備獨特的信息優勢和專業能力。連鎖股東在參與同行業其他公司經營過程中所積累的投資和管理經驗、行業專長促使他在參與本公司治理過程中發揮更積極的治理作用。[9]連鎖股東的股東積極主義包括派出代表進入董事會、在股東大會否決管理層提案、提案要求更換管理層和聯合投票降低管理層薪酬等。[10]另一方面,作為理性投資者,連鎖股東自身的利己動機也存在“隧道挖掘”問題。[11-13]當高管和連鎖股東達成減持合謀時,雙方將分享各自持有的私有信息并擇時提交減持計劃,由高管負責控制信息披露節奏,以達到各方高位減持而公眾投資者接盤的目的。

本文以2007~2019年A股上市公司為研究樣本,根據高管減持是否能夠預測未來一段時間負的股票回報測算高管的機會主義減持行為,檢驗連鎖股東在抑制高管私利行為方面的具體作用。研究發現,連鎖股東的存在能夠顯著抑制高管機會主義減持行為。機制分析表明連鎖股東的存在能夠通過更積極地委派董事,影響到高管的機會主義減持行為。在進一步研究中發現連鎖股東對高管機會主義減持的治理作用在市場化水平更低、高管團隊內斷裂帶更高和工資結構不平衡的上市公司中更顯著。上述實證結果為連鎖股東與高管機會主義減持的內在關聯提供了充足的證據。

本研究從上市公司的股權持有者特征出發,為高管機會主義減持這一主題提供增量信息。已有文獻側重挖掘高管進行機會主義減持的策略性行為,較少涉及股權特征對高管機會主義減持的影響。本文擴展了影響高管機會主義減持的因素,為上市公司的連鎖股東能夠發揮抑制高管機會主義減持的積極作用提供經驗證據。此外,本文進一步豐富了共同所有權這一新興領域的研究視角,為連鎖股東的治理效應提供了直接實證證據。基于資本市場上高管減持的亂象,提出連鎖股東發揮治理作用的可能路徑本文結合上市公司所在地市場化水平和高管團隊內部斷裂帶特征和工資結構特征,發現連鎖股東能夠彌補市場化水平低、高管團隊凝聚力不足和工資結構不平衡所引致的監督缺位,從而有效抑制高管機會主義減持的數額和次數。這一結論可為監管部門制定符合中國資本市場現實情境的監管政策提供理論依據。

一、文獻回顧與理論分析

(一)連鎖股東相關研究

相關研究發現,當機構投資者同時持有同行業內多家相互競爭的上市公司股權時傾向于利用投票權、發言權和設計激勵制度等方式影響公司經營,積極推行反競爭的措施。[14]Azar認為連鎖股東不可能同時實現投資組合多樣化、承擔股東應盡職責以及促進所持有的公司充分競爭,由此構成共同所有權相關的“不可能三角”。[15]Park等研究共同所有權是否會影響公司的自愿披露行為。他們認為連鎖股東減少了公司披露的專有成本,且激勵公司將其披露的正外部性以內部化的形式分享給連鎖股東持有的其他公司。[16]Edmans等證明了連鎖股東的退出威脅能夠提高公司管理層的治理效率。[9]Gilje等基于并非所有投資者都完全關注管理層行為的假定,驗證了持股股東的重疊只是共同所有權影響管理層激勵的必要不充分條件。[17]

對于中國資本市場上連鎖股東發揮的作用,已有研究尚未對連鎖股東的協同治理效應和合謀舞弊效應得出一致的結論。潘越等研究發現連鎖股東出于取得合謀收益的動機導致同行業企業投資不足。[13]而杜勇等驗證了共同機構所有權減少了企業盈余管理。具體到連鎖股東對內部人交易產生的影響,未能有足夠深入的研究揭示實際效果和具體機制。[18]

(二)高管機會主義減持相關研究

關于高管套現的一部分文獻研究高管如何利用控制權優勢操縱市場的具體行徑。[19-21]另一部分文獻關注公司內外部是否存在有效的治理機制,從而抑制高管等內部人攫取超額收益的行為。外部治理機制的討論集中于分析師、媒體、賣空者和地區文化的影響。內部人是否會更積極地拋售股票取決于分析師的異質性。[22,23]完善的內部治理機制能夠降低高管的機會主義行為,如有效的內部控制[24]、多個大股東并存的股權結構所形成的權力制衡格局[7]。

(三)連鎖股東對高管機會主義減持的可能影響

基于已有研究,本文針對連鎖股東對高管機會主義減持行為的可能影響分別提出下列兩種假說:

連鎖股東的存在對高管機會主義減持發揮監督作用。相對于普通股東,連鎖股東的監督水平更高。作為行業內的價值投資者,連鎖股東著眼于其資產組合的利益最大化,而非單一公司所持股份價值飆升。相較于一般股東所面臨的“短視”困境,短期股價波動或市場投資情緒上升等因素不會影響連鎖股東對公司長期發展的戰略和布局。監管層的處罰、中小投資者的訴訟風險和未來投資時面臨更大的外部輿情壓力這三部分組成的“合謀后果”會進一步約束連鎖股東的自利行為。因此,當連鎖股東與高級管理人員無法達成利益共同體時,則連鎖股東傾向于發揮其制衡作用,尤其是對高管實施的自利行為實施更嚴格的監督以避免承擔高管機會主義減持行為的轉移風險。此外,同時持有多家上市公司5%以上的股份這一特殊身份,意味著連鎖股東擁有更多參與公司內部治理的經驗和足以囊括公司日常經營管理方面的專業知識背景。雙重信息優勢使連鎖股東更容易識別出高管利用信息優勢進行減持的操縱行為,限制高管私有信息發揮作用的空間,從而抑制其減持行為。連鎖股東可通過派遣董事進駐上市公司開展針對高管機會主義行為的日常監督。

連鎖股東的存在無法對高管機會主義減持發揮積極治理作用。第一,連鎖股東的存在對高管的機會主義減持行為不產生任何影響,即連鎖股東并不顯著影響高管的機會主義減持行為。一方面,連鎖股東持股比例有限,無法對公司內部治理機制產生足夠影響。中國資本市場中上市公司股權相對集中,一股獨大現象伴隨國有企業改制上市、上市審批制度和監管政策取向方面的原因逐漸普遍化。這種治理結構限制了連鎖股東發表治理意見的自由和權利,無法改變管理層將資本市場當作“提款機”的套利行為。第二,連鎖股東基于其掌握的市場、行業信息可能與管理層達成合謀,二者分享內幕信息并借助管理層的策略性披露行為而共同掏空公司。因此,由連鎖股東和高管達成的合謀將會促使存在連鎖股東的公司中高管機會主義減持行為加劇。

基于上述分析,本文提出以下假設:

H1a:連鎖股東的存在對高管的機會主義減持行為產生抑制作用,即連鎖股東發揮監督治理作用。

H1b:連鎖股東的存在無法對高管的機會主義減持行為產生監督治理作用。

二、 研究設計

(一)數據來源與樣本說明

考慮到《企業會計準則》于2007年1月1日開始實行且新冠疫情對2020年及之后資本市場的影響,本文選取2007~2019年中國非金融類上市公司高級管理人員及其親屬在二級市場減持公司股票的交易行為進行實證分析。初始樣本按照以下標準進行處理:(1)剔除金融行業樣本;(2)剔除資產負債率大于1的樣本;(3)剔除被特別處理(ST或ST*)的股票;(4)剔除關鍵變量數據缺失的樣本。經過1%和99%的縮尾,最終得到3587個上市公司的28117個公司-年度觀測值。本文數據均來自國泰安數據庫(CSMAR)。

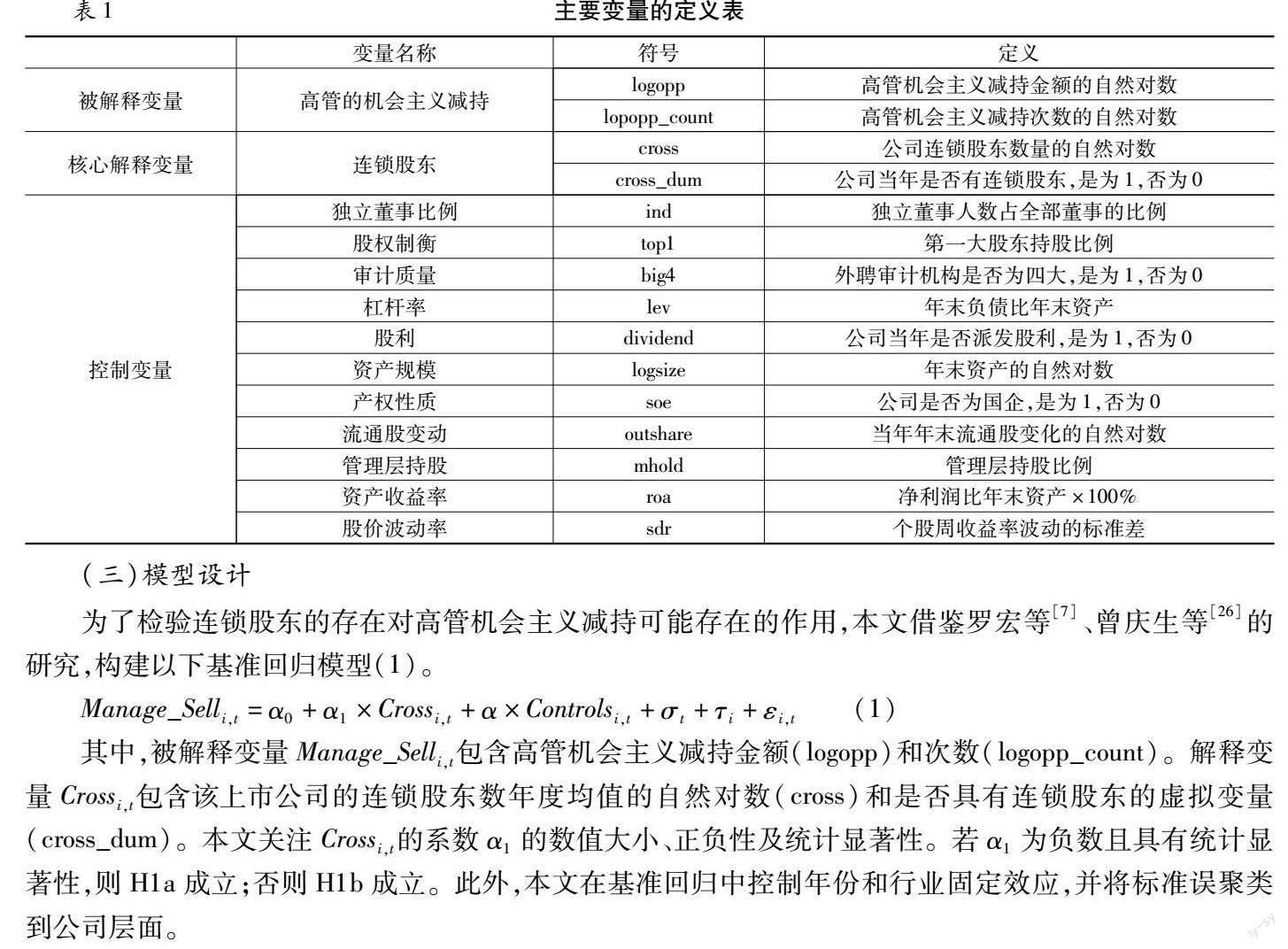

(二)變量定義

1被解釋變量:高管機會主義減持

考慮到部分減持是高管基于資金總體需求而進行的正常合理的市場行為,不應被過度解讀,本文將研究對象聚焦于高管的機會主義減持行為。高管進行股票買賣過程中所得超額收益能反映出其是否不當使用私有信息優勢,從而區分出高管的機會主義行為和正常市場行為。[25]高管機會主義減持變量參考朱茶芬等[2]和羅宏等[7]的做法,采用時間研究法,以各次高管減持公告日為基準日,[-150,-31]為估計窗口期,以市場模型計算超額收益。若高管減持后一個月內股票累計回報率為負,則將該筆交易視為機會主義減持。隨后將每一筆機會主義減持加總到公司-年度層面,計算總減持金額和次數,并進行對數處理得到高管機會主義減持金額(logopp)和高管機會主義減持次數(logopp_count)。在穩健性檢驗中計算減持后兩個月的股票累計回報率,若為負數,則將該筆交易視為機會主義減持。

2核心解釋變量:連鎖股東

參考He等[10]和潘越等[13]的研究,本文從CSMAR數據庫中得到2007~2019年十大股東數據,在季度層面保留持股比例大于或等于5%的股東;將行業按照證監會2012年的分類標準進行重新劃分,其中制造業細分到二級代碼,非制造業細分到一級代碼;在每個季度上,計算每家公司的大股東是否同時在同行業的其他上市公司擔任大股東;對上述季度層面的連鎖股東數目,求其年度均值,并加1取對數得到cross變量。進一步構建虛擬變量cross_dum,若企業在當年存在連鎖股東則取值為1,否則為0。

3控制變量

參考關于高管減持[7]的相關文獻,本文在基準回歸中控制了如下變量。這些變量的具體計算方式如表1所示。

(三)模型設計

為了檢驗連鎖股東的存在對高管機會主義減持可能存在的作用,本文借鑒羅宏等[7]、曾慶生等[26]的研究,構建以下基準回歸模型(1)。

其中,被解釋變量Manage_Selli,t包含高管機會主義減持金額(logopp)和次數(logopp_count)。解釋變量Crossi,t包含該上市公司的連鎖股東數年度均值的自然對數(cross)和是否具有連鎖股東的虛擬變量(cross_dum)。本文關注Crossi,t的系數α1的數值大小、正負性及統計顯著性。若α1為負數且具有統計顯著性,則H1a成立;否則H1b成立。此外,本文在基準回歸中控制年份和行業固定效應,并將標準誤聚類到公司層面。

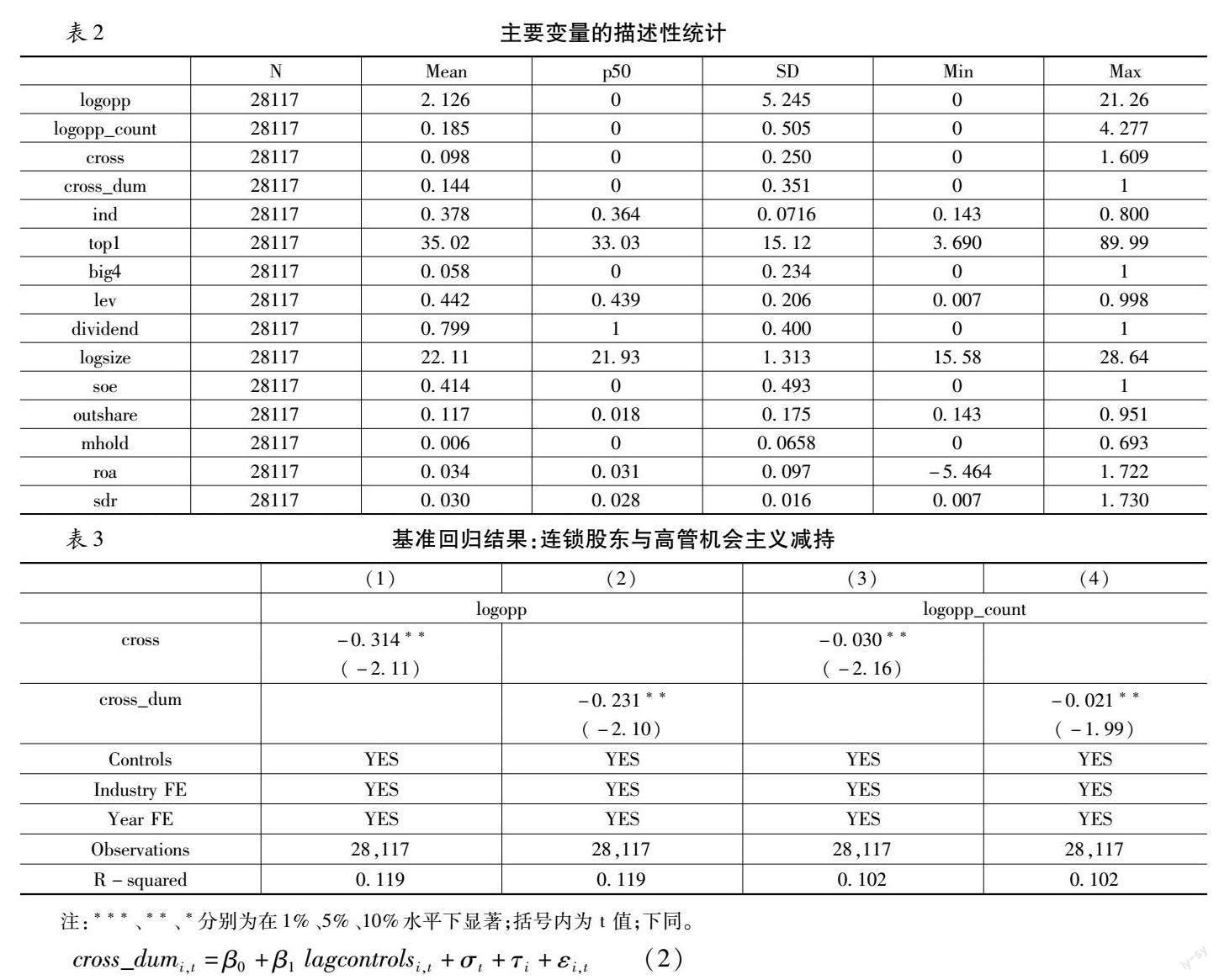

(四)描述性統計

本文主要變量的描述性統計結果如表2所示。在樣本期內(2007~2019年),144%的上市公司擁有連鎖股東(cross_dum),說明連鎖股東的存在并非個例,而是資本市場上較為普遍的現象。而高管機會主義減持數額(logopp)與次數(logopp_count)的標準差比平均數大,說明高管機會主義減持的離散性較強。部分上市公司高管進行減持套現的利己動機較強。

三、 實證結果與分析

(一)基準回歸:連鎖股東與高管機會主義減持

表3報告了連鎖股東與高管機會主義減持的回歸結果。其中,第(1)(2)列采用上市公司高管機會主義減持金額總額的自然對數(logopp)作為因變量,第(3)(4)列采用上市公司高管機會主義減持次數(logopp_count)作為因變量。其中cross和cross_dum的回歸系數均為負,且在5%水平上具有統計上的顯著性。上市公司所具有的連鎖股東每增加1%,高管機會主義減持金額年均減少0314%,減持次數年均減少0030%。且相對于沒有連鎖股東的上市公司,有連鎖股東的上市公司高管機會主義減持金額平均減少231%,減持次數平均減少21%。這一結果驗證了H1a的成立,說明連鎖股東的存在對高管的減持行為具有抑制作用,連鎖股東的監督假說得到支持。

(二)內生性穩健性檢驗

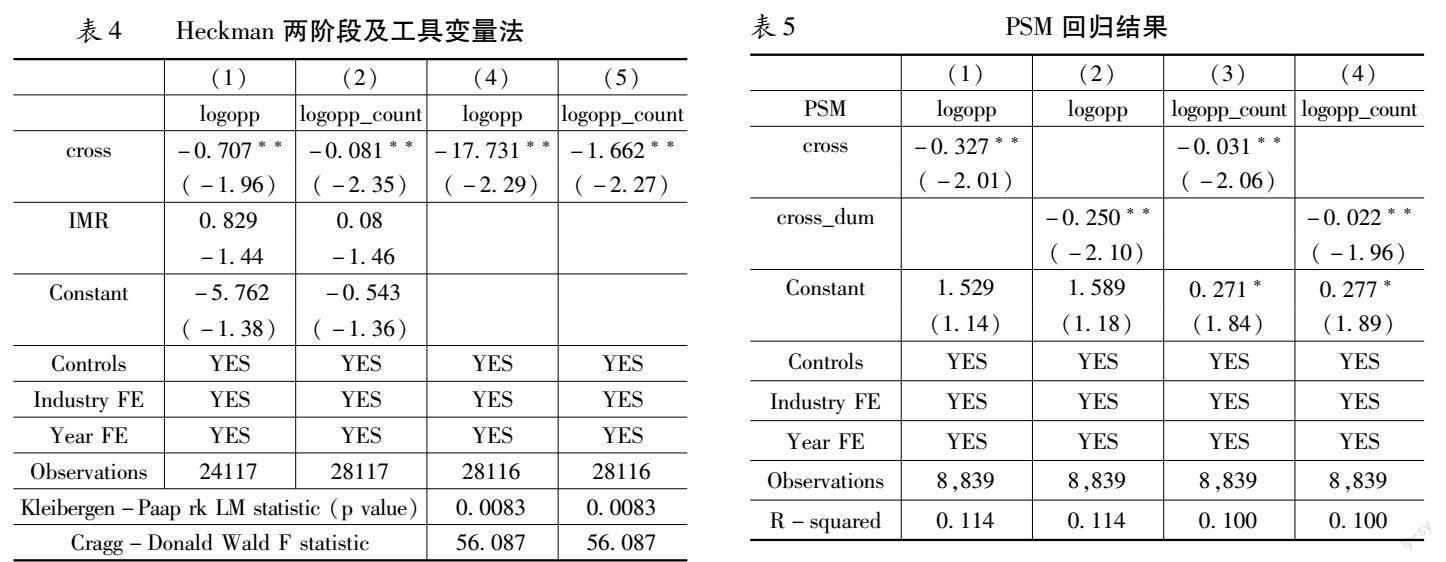

1Heckman兩階段檢驗

本文研究對象之間還可能存在樣本自選擇問題,會導致前述實證結果產生偏誤。如由于同行業企業的某些共同特征符合連鎖股東的選股偏好,從而擁有更多的連鎖股東。本文借鑒潘越等[13]的研究設計,采用Heckman二階段法消除上述可能樣本選擇問題的影響。本文構建方程(2)以驗證企業特征變量與是否有連鎖股東(cross_dum)之間的相關性,并將該模型結果的逆米爾斯比率(IMR)作為控制變量代入方程(1)中重新進行回歸。其中lagcontrolsi,t中添加固定資產比例、營收增長率、現金比率等公司經營業績類指標。

回歸結果如表4第(1)(2)列所示,其中IMR的回歸系數均不具備統計性水平上的顯著,說明連鎖股東分布的自選擇性對實證結果的影響較小;連鎖股東(cross)的回歸系數在5%的統計性水平上顯著為負,與前述實證過程保持一致。

2工具變量法

本文可能的內生性來源于一些未觀測到的同時影響上市公司連鎖股東和高管機會主義減持的遺漏變量,進而導致回歸結果存在偏誤。本文利用該上市公司總部300km半徑范圍內是否有產業投資基金(fund)作為工具變量,以解決內生性問題。上市公司總部300km半徑范圍內是否有產業投資基金對其與潛在連鎖股東之間的信息溝通效率產生影響,從而影響上市公司是否有連鎖股東,滿足工具變量的相關性假設。值得注意的是,上述指標并不直接影響高管是否進行機會主義減持,滿足工具變量的排他性假設。工具變量回歸結果的最后兩行中,Kleibergen-Paaprk LM統計量報告不可識別檢驗的結果,Cragg-Donald Wald F statistic報告弱工具變量檢驗的結果。表4(3)(4)列中連鎖股東(cross)的系數均為負數,且在5%的水平上顯著,進一步驗證了本文結論的可靠性。

為了緩解由于公司層面可觀測變量的系統差異給回歸結果帶來的偏誤,本文參考Ben-Nasr等[27]和羅宏等[7]的設計,運用傾向得分匹配法(PSM)緩解遺漏變量對內生性的影響。在選擇協變量對公司當年是否存在連鎖股東啞變量(cross_dum)進行logit回歸后按照最近鄰匹配法中1∶2的比例進行匹配。匹配后樣本各變量的標準化偏差均小于5%,且所有t檢驗結果接受原假設,可以認為處理組和控制組無系統性差異。基于該匹配樣本對基準模型重新進行了回歸,結果如表5所示。cross變量與cross_dum變量的回歸系數在5%的顯著性水平上為負數,該結果與H1a保持一致。

42016年新規的影響

監管部門于2016~2017年連續發布“減持規定”,為了避免負相關結果是由政策面因素導致高管機會主義減持受限的“假陽性現象”所驅動,本文剔除了2016年之后的觀測值,對基準模型重新進行回歸。結果如表6第(1)(2)列所示,連鎖股東與高管機會主義減持的負相關關系在1%的水平上具有統計顯著性,且對比表5中連鎖股東的回歸系數所代表的經濟意義與基準回歸系數說明,排除減持政策限制后,連鎖股東對高管機會主義減持的治理效果不減反增,即前述實證結果保持穩健性。

5固定個體效應

基準回歸中,公司層面不隨時間變化的差異可能對結果造成偏誤,如公司文化氛圍對高管機會主義減持產生影響。為克服遺漏變量的影響,進一步控制公司層面的個體效應。結果如表6第(3)(4)列所示,連鎖股東與高管機會主義減持的負相關關系在10%的水平上依然具有統計顯著性。因此,在排除遺漏變量偏誤后,基準回歸的結果依然成立。

為了減少特定窗口期對回歸結果的選擇效應,本文采用兩種方法替換因變量,以證明結果的穩健性。表7第(1)(2)列中,將機會主義減持認定標準修改為減持后60天內該公司股票累計回報率為負的高管減持記錄,進一步以該標準衡量下的高管機會主義減持金額和次數作為因變量。此外,考慮到股價波動受多種因素影響,可能會出現高管機會主義減持后股價在短期內未能下跌。因此,表7(3)(4)列中補充檢驗了連鎖股東對高管減持金額和次數的影響。表7的結果表明,連鎖股東(cross)的系數均為負數,且具有統計上的顯著性,從而驗證了本文基準回歸結果的穩健性。

四、作用渠道分析:連鎖股東派出董事

連鎖股東憑借持股比例,向上市公司委派更多非獨立董事參與公司治理過程。這些派出董事們基于連鎖股東的視角,為上市公司的管理和發展提供咨詢和意見。在日常管理過程中,這些董事的監督會對高管的減持行為產生約束,從而在抑制高管自利動機方面發揮更強的作用。本文參考蔡貴龍等的方法[28],以手工收集的“同時在連鎖股東單位任職的董事比例”作為連鎖股東對董事會施加影響的變量,對連鎖股東委派董事比例這一機制進行中介效應檢驗。回歸結果如表8所示。第(1)列列示連鎖股東委派董事比例(appointment)與連鎖股東(cross)的回歸結果,其中連鎖股東(cross)的系數為0047,且在1%的水平上具有統計顯著性。第(2)(3)列將連鎖股東委派董事比例代入基準回歸模型中,得到連鎖股東委派董事比例的系數均具有統計顯著性,由此驗證了連鎖股東向上市公司委派董事以發揮治理監督作用的機制作用成立。

五、進一步研究

(一)市場化水平

當上市公司所在地區市場化水平較低時,高管進行機會主義減持后被監管部門稽查出的可能性更低,因此其違規收益遠大于被稽查后的成本。因此,高管更有動機借助私有信息擇時進行信息披露或故意隱匿負面信息,以達到操縱減持時股價的目標。代理成本的升高和公司內外部信息不透明度的增加共同作用,導致在市場化水平較低的地區,高管進行機會主義減持的行為更為猖獗。本文采用分省份市場化指數衡量公司所在地區的市場化指數,并采取年度中位數分組的形式驗證市場化水平對連鎖股東發揮治理作用的影響。結果如表9所示,第(1)(2)列表明連鎖股東對高管機會主義減持的抑制作用集中體現在市場化指數較低的分組中。這說明,連鎖股東的監督治理作用能夠彌補市場化水平所導致的監管不足問題,約束高管的自利行徑。

(二)高管團隊斷裂帶

當團隊的合力指向股東利益最大化的目標時,高管個體傾向于滿足股東的利益期望并約束自己的私利,促進群體內部知識整合和信息溝通,最終提升團隊效率。當團隊內部存在過多斷裂帶,阻礙相互間信息溝通,削弱個體的認同感時,高管個體更傾向于借助管理職權滿足自利動機。[29]因此,高管所在團隊的凝聚力能夠塑造個體的感知道德義務,并約束其機會主義行為。高管團隊斷裂帶體現上市公司管理團隊內部凝聚力,是管理團隊內部同質化程度的測度。本文借鑒Meyer等[30]提出的ASW算法測度高管團隊的組內相似性和組間差異性,考察高管團隊斷裂帶對連鎖股東發揮治理作用的影響。具體來說,根據公司asw指標是否大于各年各行業asw中位數進行分組檢驗,結果如表10所示。第(3)(4)列為高管團隊斷裂帶更高的分組,連鎖股東(cross)的系數均顯著為負,與第(1)(2)列結果形成對比。這表明,連鎖股東的存在對高管機會主義減持行為的抑制作用集中于高管團隊斷裂程度更高的公司中。這說明,連鎖股東能夠彌補由于高管之間凝聚力不足所導致的組織矛盾以及由此引發的高管機會主義行為。

(三)高管工資結構不平衡

一方面,高管團隊內成員的工資結構差距過大,反映出管理團隊內部權力結構過于集中。部分成員能夠實現對公司運營方面的絕對控制,在外部監督缺位的境況下進行機會主義減持的動機得到加強,引致代理成本提高。另一方面,根據公平理論,個體工作的積極性與其對工資制度的公平性認識聯系更為密切,“不患寡,而患不均”。工資水平作為人力資本和勞動成效的評價,相關制度設計的合理程度對增進團隊凝聚力和抑制個體私利具有重要影響。高管團隊內成員的工資結構差距能夠影響個體對工作內容的公平性感知,削減其合法工作的感知道德義務,增加其進行機會主義減持的動機。本文以前三名高管薪酬總額比高管團隊全體薪酬總額的比例度量工資結構不平衡(salary_unbalance)。在未報告的相關性檢驗中,高管內部工資結構不平衡與其機會主義減持之間的相關性為-0007,且不具有統計上的顯著性。根據公司結構不平衡指標是否大于各年各行業工資結構不平衡中位數進行分組檢驗,結果如表11所示。第(3)(4)列中連鎖股東(cross)的系數均顯著為負數,表明在高管團隊內部工資結構不平衡的公司中,連鎖股東的存在能夠顯著降低高管機會主義減持行為。

六、研究結論與建議

本文關注連鎖股東這類特殊的股權持有人對高管機會主義減持行為的影響,選取2007~2019年A股上市公司展開實證研究。結果表明連鎖股東的存在能夠起到抑制高管機會主義減持的效果。機制檢驗表明,連鎖股東通過委派董事發揮治理作用。此外,這一關系主要集中于市場化水平低、高管團隊斷裂程度高和工資結構不平衡的上市公司中。

本文結論為連鎖股東的治理效應提供直接證據,且能夠對防范上市公司內部人交易,提高資本市場交易透明度具有重要啟示:第一,上市公司應當積極發揮連鎖股東這類特殊主體在內部治理方面所具有的積極作用,尤其是在管理層能力較弱、權力或媒體關注度較低的公司中。為了進一步促進連鎖股東發揮其治理效應,上市公司應當建立健全完善的投票機制,充分保護中小投資者的知情權和發言權。第二,監管部門也應當認識到連鎖股東對改善公司治理,引導資本市場健康發展的重要意義。監管部門可以通過鼓勵上市公司引入連鎖股東等多元化的市場投資者,填補防范內部人交易方面的制度漏洞。在推進國有企業混合所有制改革進程中,可借助連鎖股東的信息優勢和經驗能力以進一步完善治理結構,釋放發展動力。

參考文獻:

[1]張程, 曾慶生, 賀惠宇. 事前披露能夠降低董監高減持的獲利能力嗎——基于中國“減持新規”的實證檢驗[J]. 金融研究, 2020(3): 189~206.

[2]朱茶芬, 姚錚, 李志文. 高管交易能預測未來股票收益嗎?[J]. 管理世界, 2011(9): 141~152;188.

[3]Clacher I, Garcia Osma B, Scarlat E, Shields K. Do Commonalities Facilitate Private Information Channels? Evidence from Common Gender and Insider Trading[J]. Journal of Corporate Finance, 2021, 70: 102062.

[4]Cziraki P, De Goeij P, Renneboog L. Corporate Governance Rules and Insider Trading Profits[J]. Review of Finance, 2014, 18(1): 67~108.

[5]Borochin P, Knopf J D. Do Managers Seek Control and Entrenchment?[J]. Journal of Corporate Finance, 2021, 67: 101806.

[6]Burkart M, Gromb D, Panunzi F. Large Shareholders, Monitoring, and the Value of the Firm[J]. The Quarterly Journal of Economics, 1997, 112(3): 693~728.

[7]羅宏, 黃婉. 多個大股東并存對高管機會主義減持的影響研究[J]. 管理世界, 2020, 36(8): 163~178.

[8]He J, Huang J, Zhao S. Internalizing Governance Externalities: The Role of Institutional Cross-Ownership[J]. Journal of Financial Economics, 2019, 134(2): 400~418.

[9]Edmans A, Levit D, Reilly D. Governance Under Common Ownership[J]. Review of Financial Studies, 2019, 32(7): 2673~2719.

[10]He J, Huang J. Product Market Competition in a World of Cross-Ownership: Evidence from Institutional Blockholdings[J]. Review of Financial Studies, 2017, 30(8): 2674~2718.

[11]Hansen, R. G., & Lott, J. R. (1996). Externalities and Corporate Objectives in a World with Diversified Shareholder/Consumers. The Journal of Financial and Quantitative Analysis, 31(1):43~68.

[12]Azar J, Schmalz M C, Tecu I. Anticompetitive Effects of Common Ownership[J]. Journal of Finance, 2018, 73(4): 1513~1565.

[13]潘越, 湯旭東, 寧博, 等. 連鎖股東與企業投資效率:治理協同還是競爭合謀[J]. 中國工業經濟, 2020(2): 136~164.

[14]Lewellen K, Lowry M. Does Common Ownership Really Increase Firm Coordination?[J]. Journal of Financial Economics, 2021, 141(1): 322~344.

[15]Azar J. The Common Ownership Trilemma[J]. University of Chicago Law Review, 2020, 87(2).

[16]Park J, Sani J, Shroff N, White H. Disclosure Incentives When Competing Firms Have Common Ownership[J]. Journal of Accounting and Economics, 2019, 67(2): 387~415.

[17]Gilje E P, Gormley T A, Levit D. Whos Paying Attention? Measuring Common Ownership and Its Impact on Managerial Incentives[J]. Journal of Financial Economics, 2020, 137(1): 152~178.

[18]杜勇, 孫帆, 鄧旭. 共同機構所有權與企業盈余管理[J]. 中國工業經濟, 2021(6): 155~173.

[19]孫淑偉, 梁上坤, 付宇翔, 等. 擇機還是共謀——內部人減持前的分析師行為[J]. 管理科學學報, 2019, 22(12): 105~123.

[20]徐龍炳, 李琛, 陳倩雯. 信息型市場操縱與財富轉移效應研究——基于上市公司內部人減持的視角[J]. 財經研究, 2021, 47(5): 4~18;48.

[21]佟巖,王茜,劉向強.業績承諾:保護措施還是套利工具——來自高管減持的經驗證據[J].商業經濟與管理,2021(3):42~55.

[22]Contreras H, Marcet F. Sell-Side Analyst Heterogeneity and Insider Trading[J]. Journal of Corporate Finance, 2021, 66: 101778.

[23]Dang C, Foerster S, Li Z (Frank), Tang Z. Analyst Talent, Information and Insider Trading[J]. Journal of Corporate Finance, 2021, 67: 101803.

[24]陳作華, 方紅星. 內部控制能扎緊董監高的機會主義減持藩籬嗎[J]. 會計研究, 2019(7): 82~89.

[25]Skaife H A, Veenman D, Wangerin D. Internal Control Over Financial Reporting and Managerial Rent Extraction: Evidence from the Profitability of Insider Trading[J]. Journal of Accounting and Economics, 2013, 55(1): 91~110.

[26]曾慶生, 周波, 張程, 等. 年報語調與內部人交易:“表里如一”還是“口是心非”?[J]. 管理世界, 2018, 34(9): 143~160.

[27]Ben-Nasr H, Boubaker S, Rouatbi W. Ownership Structure, Control Contestability and Corporate Debt Maturity[J]. Journal of Corporate Finance, 2015, 35(C): 265~285.

[28]蔡貴龍, 柳建華, 馬新嘯. 非國有股東治理與國企高管薪酬激勵[J]. 管理世界, 2018, 34(5): 137~149.

[29]Hambrick D C, Mason P A. Upper Echelons: The Organization as a Reflection of Its Top Managers[J]. The Academy of Management Review, 1984, 9(2): 193~206.

[30]Meyer B, Glenz A. Team Faultline Measures: A Computational Comparison and a New Approach to Multiple Subgroups[J]. Organizational Research Methods, 2013, 16(3): 393~424.

Abstract:Along with the shareholding reform and the successive introduction of various trading systems, insider trading has gradually become important in the capital market and is under the "spotlight" of financial supervision. How to regulate the trading behavior of insiders and effectively maintain the fair competition order in the capital market has become one of the issues that must be dealt with as the capital market reform moves into deeper water. This paper uses A-share listed companies from 2007-2019 as a sample to examine whether chain shareholders have an impact on the amount and frequency of insider trading. It is found that: chain shareholders can inhibit opportunistic shareholding reduction by executives; chain shareholders play a monitoring role on executives' self-interest by dispatching directors to listed companies more actively; heterogeneity analysis shows that the negative effect of chain shareholders on opportunistic shareholding reduction by executives is more significant in listed companies with lower marketization level, higher fracture zones within the executive team and unbalanced salary structure. This study provides direct evidence of the governance effects of chain shareholders and is informative on how to further constrain shareholder-executive agency conflicts.

Key words:common ownership;stock selling;opportunistic behaviors;insider trading

責任編輯:蕭敏娜 吳錦丹 蕭敏娜 常明明 張士斌 張建偉 張領