淺析會計管理對降低物流企業(yè)成本的方法與途徑

2023-06-04 14:43:38殷丹明

物流科技 2023年4期

殷丹明

摘 要:隨著我國現(xiàn)代化改革不斷深入,加上日益成熟的市場經(jīng)濟(jì),各行業(yè)都迎來了全新的發(fā)展機遇,特別是“后起之星”中提到的物流業(yè)更是迅猛崛起,取得了驚人成就。21世紀(jì),以信息化技術(shù)為基礎(chǔ)的電子商務(wù)發(fā)展為我國物流業(yè)注入了“一股新鮮血液”。文章基于物流企業(yè)的發(fā)展現(xiàn)狀,提出了充分運用會計管理相關(guān)內(nèi)容降低物流企業(yè)成本的措施和途徑。

關(guān)鍵詞:物流管理會計 ;物流成本;對策

中圖分類號:F234.2;U652.1+2文獻(xiàn)標(biāo)志碼:ADOI:10.13714/j.cnki.1002-3100.2023.04.016

Abstract: With the deepening of China,s modern reform, and the increasingly mature market economy, all industries have ushered in new development opportunities, especially the logistics industry mentioned in the“Rising Star”is rising rapidly and has made amazing achievements. In the 21st century, the development of e-commerce based on information technology has injected“a fresh blood”into China,s logistics industry. Based on the development status of logistics enterprises, this paper puts forward measures and ways to reduce the cost of logistics enterprises by making full use of accounting management.

Key words: logistics management accounting; logistics cost; countermeasures

當(dāng)前,我國正處在經(jīng)濟(jì)轉(zhuǎn)型階段,隨著我國電子商務(wù)的快速發(fā)展,不同地區(qū)間的經(jīng)貿(mào)合作對整個物流行業(yè)的發(fā)展起到了一定推動作用。國內(nèi)學(xué)者提出以下幾種觀點:劉德道等(2022)提出,據(jù)商務(wù)部統(tǒng)計,2012年,全國物流產(chǎn)業(yè)的銷售總額達(dá)到158.4萬億元,占當(dāng)年 GDP的17.8%[1];曹晶誼(2022)提出,物流創(chuàng)業(yè)成本以可比價格計算,較2011年增加2.7%,較上年同期增加12.3%[2];丁嘉呈(2016)提出,當(dāng)前我國物流產(chǎn)業(yè)總體發(fā)展?fàn)顩r良好,總體發(fā)展速度也比較快[3];金宇(2014)提出,從目前的數(shù)據(jù)來看,我國物流產(chǎn)業(yè)雖然發(fā)展得很快,但經(jīng)過數(shù)十年發(fā)展,我國物流企業(yè)特別是中小型物流企業(yè)的財務(wù)管理、成本核算等方面缺乏明確的行業(yè)標(biāo)準(zhǔn)[4];劉佳波(2012)提出,中小型企業(yè)的出納工作相對滯后,因此對企業(yè)的出納工作進(jìn)行研究,制定有效的發(fā)展戰(zhàn)略,對于促進(jìn)區(qū)域經(jīng)濟(jì)的穩(wěn)定和高效發(fā)展具有重大現(xiàn)實意義[5]。

1? ? 物流成本管理的主要內(nèi)容

1.1? ? 物流成本的含義

物流的快速發(fā)展使得物流成本觀念發(fā)生了變化。物流費用是指在貨物運輸過程中所耗費的資金。可以說,物流費用就是各種物流活動所需要的費用,如表1所示。

1.2? ? 物流成本控制的背景、現(xiàn)狀

為了確保自身的市場地位,企業(yè)應(yīng)盡量滿足顧客的服務(wù)需求。很明顯,在滿足客戶服務(wù)需要的過程中還會受限于企業(yè)對資源的投入,因此,必須從技術(shù)和經(jīng)濟(jì)角度出發(fā)考慮物流服務(wù)成本和客戶服務(wù)需求。在物流成本管理方面,則是根據(jù)物流成本的特征和類型,對其進(jìn)行事前計劃、事中輔導(dǎo)和督導(dǎo),以及事后分析與評價,并總結(jié)其教訓(xùn),不斷進(jìn)行改善,從而達(dá)到降低物流成本的目的。物流成本是現(xiàn)代物流研究的中心內(nèi)容,一切物流合理化方法的終極目標(biāo)是以最低的物流費用達(dá)到預(yù)期的物流服務(wù)水平或以最低的物流費用達(dá)到最佳的物流服務(wù)。對于企業(yè)來說,實現(xiàn)現(xiàn)代物流管理的關(guān)鍵在于全面準(zhǔn)確地把握企業(yè)內(nèi)部和外部的各種物流成本。在激烈的市場競爭中,物流成本是非常重要的戰(zhàn)略資源。綜觀我國目前的物流成本狀況,其癥結(jié)是企業(yè)對物流成本的組成缺乏清楚的認(rèn)識,物流成本核算與控制分散,且缺少相關(guān)權(quán)威資料。在現(xiàn)行的核算體系中,由于沒有獨立的物流成本核算,所有費用都直接列入了費用欄,因此物流成本在企業(yè)的財務(wù)報告中沒有直接記載,很難全面地計算和分析各種成本。在財務(wù)預(yù)決算表中,物流成本是企業(yè)在傳統(tǒng)經(jīng)營中所承擔(dān)的運輸費用或倉儲費用,但是在勞動資源、陳舊設(shè)備、固定資產(chǎn)稅費等方面卻沒有進(jìn)行單獨核算。

2? ? 物流管理會計存在的問題

2.1? ? 未能獲取全部物流成本數(shù)據(jù)

目前的財務(wù)核算方法將企業(yè)成本分為兩類:生產(chǎn)費用、銷售費用。物流運輸期間發(fā)生的運輸、裝卸、倉儲過程中的分揀整理費、資本消耗費、在制造品挪運費、運輸設(shè)備換新費、售賣途中的運載費、包裝費、裝卸費、售后服務(wù)中的運輸消耗費、裝卸消耗費等,有些歸入企業(yè)的生產(chǎn)成本, 有些歸入企業(yè)的經(jīng)營成本,有些則歸入企業(yè)總成本,在現(xiàn)有的會計制度框架下,要將物流成本進(jìn)行再分割是一項十分困難的工作。

2.2? ? 缺乏對后勤管理和會計核算的認(rèn)識

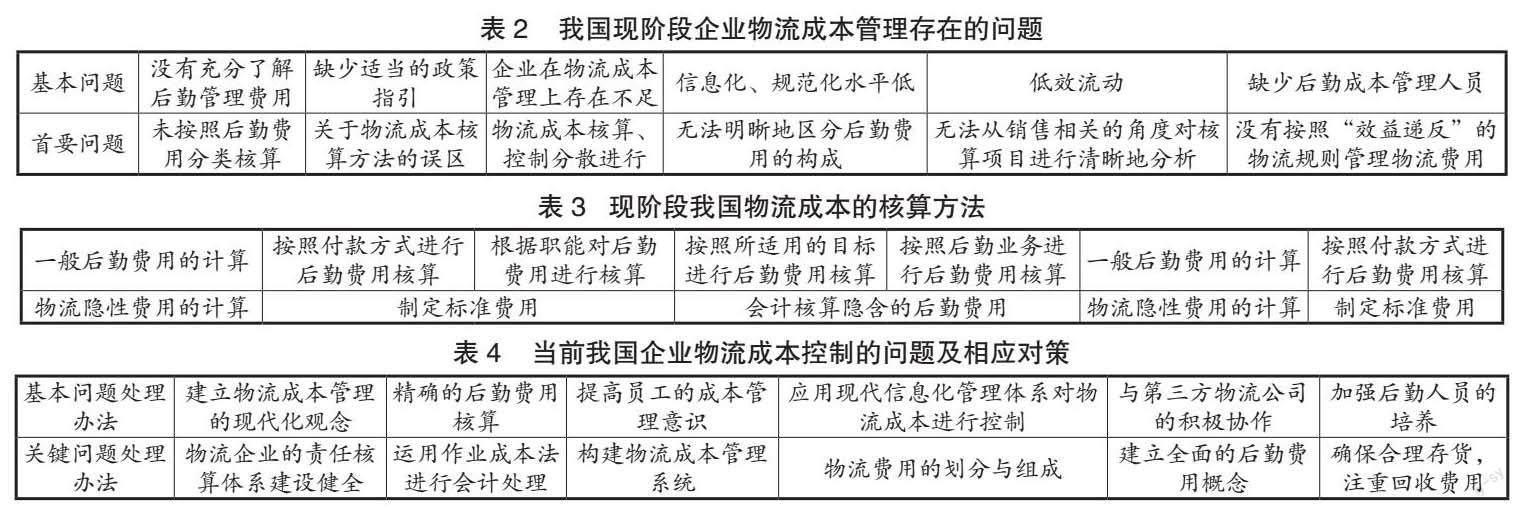

比較了管理會計的基本結(jié)構(gòu),物流管理會計以物流管理會計基礎(chǔ)、物流預(yù)支評價與決策、計劃控制會計、績效評價和責(zé)任會計四大要素為基礎(chǔ)。當(dāng)前,國內(nèi)的許多企業(yè)都不太懂、不太控制物流成本,無法決定后勤管理成本與生產(chǎn)成本、促銷成本之間的關(guān)系,在此基礎(chǔ)上,企業(yè)還沒有意識到物流成本管理中存在的利益背逆問題,更別說了解物流業(yè)務(wù)的財務(wù)核算,如表2所示。

物流公司的成本核算僅僅限于了解其成本,沒有充分運用現(xiàn)有的物流成本信息實現(xiàn)高效的物流管理,即運用物流的內(nèi)部思想與方法為企業(yè)的經(jīng)營決策提供依據(jù)。企業(yè)的物流成本管理不僅僅是一項簡單的后勤管理,更應(yīng)深入每個企業(yè)每位員工的心里,涵蓋生產(chǎn)環(huán)節(jié)的各個部分、各個階段、各個環(huán)節(jié),因為他們的每一部分工作都對公司的整體運作起著至關(guān)重要的作用,如表3所示。

2.3? ? 缺乏衡量企業(yè)物流成本的準(zhǔn)則與方法的參照標(biāo)準(zhǔn)

我國目前還沒有建立起相應(yīng)的物流費用核算體系,因此物流管理核算工作相對混亂。在物流成本核算與控制上,各企業(yè)均以各自的認(rèn)知與理解為基礎(chǔ)掌握物流成本。不同企業(yè)既不能對物流成本進(jìn)行分析,又不了解行業(yè)的平均物流費用,也不能獲得行業(yè)的參考資料。

3? ? 解決我國物流成本管理面臨問題的建議探討

在國際市場的激烈競爭中,企業(yè)紛紛將追求利潤的眼光投向了以減少流通成本而被稱為“第三大利潤來源”的物流,隨著物流成本不斷提高,企業(yè)越來越注重對物流成本進(jìn)行控制,以加強公司的競爭能力,本文立足于企業(yè)的現(xiàn)實情況提出了相應(yīng)對策,如表4所示。

3.1? ? 加強基礎(chǔ)設(shè)施建設(shè),建設(shè)物流信息平臺,提高企業(yè)的信息化程度

以已有的交通網(wǎng)絡(luò)為依托,強化區(qū)域交通網(wǎng)絡(luò),加強港口物流系統(tǒng)的建設(shè),構(gòu)建航空、水路、鐵路、公路等全方位的立體運輸網(wǎng)絡(luò)。通過多種投資方式,動員全社會力量,打破行政、行業(yè)以及所有制的壁壘,在整體劃分、科學(xué)有效管理的基礎(chǔ)上,鼓勵和支持各類企業(yè)建立并發(fā)展高效的物流系統(tǒng)。尤其要考慮到企業(yè)的短期經(jīng)營需求和長期發(fā)展需求,通過對現(xiàn)有資源的合理整合與重新配置,防止物流設(shè)施單一,投資分散,或多余建設(shè)。加強區(qū)域間的互聯(lián)互通,逐步建立企業(yè)信息資源庫,構(gòu)建電子商務(wù)平臺,健全相關(guān)法律法規(guī),為網(wǎng)上交易提供法律保障。物流全流程中利用EDI、射頻等先進(jìn)信息技術(shù),在物流的各時間段進(jìn)行信息收集、置換、傳達(dá)和分類作業(yè),實現(xiàn)了各環(huán)節(jié)之間的高效協(xié)同,構(gòu)建了合理、優(yōu)良的物流供應(yīng)鏈,從而減少了物流成本,提高了物流效率。

3.2? ? 大力實行國家標(biāo)準(zhǔn)并推動物流成本核算的完善

2007年5月,《企業(yè)物流成本構(gòu)成與計算》(GB/T 20523—2006)正式發(fā)布,被該領(lǐng)域?qū)<易u為“填補了我國物流成本核算和管理的空白”,這為我國企業(yè)的后勤管理工作提供了重要參考。在物流管理和社會化過程中,企業(yè)能夠準(zhǔn)確地掌握物流費用,實現(xiàn)物流成本管理,這對提高企業(yè)物流管理水平、促進(jìn)企業(yè)社會化物流發(fā)展具有重要意義。企業(yè)應(yīng)該加強對此項標(biāo)準(zhǔn)的宣傳和推廣,以便早日將其應(yīng)用于實際。根據(jù)現(xiàn)有的會計體系可以對企業(yè)的物流成本進(jìn)行核算,并根據(jù)以上準(zhǔn)則,為企業(yè)在生產(chǎn)過程中的運營管理提供依據(jù),編寫《企業(yè)物流成本主表》和《企業(yè)自營物流成本支付形態(tài)表》。

3.3? ? 努力減少倉儲費用,促進(jìn)第三方物流發(fā)展

當(dāng)前,企業(yè)應(yīng)該從以下幾方面著手:對現(xiàn)有倉庫進(jìn)行有效改造,并盡可能減少閑置庫房,使其得到最大化利用;運用 ABC分類方法,本文將物流成本分為重點控制、一般控制和忽視控制三大類,重點控制A類物流中的成本發(fā)生源,合理控制存貨水平,以確定適當(dāng)?shù)挠嗀浄绞剑瑓f(xié)調(diào)庫存費用與定購費用,加速資金流動,減少存貨成本。

由于自身的規(guī)模與實力,中小企業(yè)在構(gòu)建物流服務(wù)鏈與網(wǎng)絡(luò)方面存在一定缺陷,而在內(nèi)部又將大量資金投入物流管理中,則會導(dǎo)致企業(yè)對其核心能力的重視程度降低,從而無法實現(xiàn)其規(guī)模效益最大化。為此,企業(yè)可以通過重組、改造和制度創(chuàng)新等方式解決現(xiàn)存問題。同時,政府還應(yīng)制定相應(yīng)的財政、稅務(wù)、法律政策,以市場為基礎(chǔ)成立具有一定規(guī)模的第三方物流企業(yè),并逐步從“企業(yè)物流”轉(zhuǎn)變?yōu)椤拔锪髌髽I(yè)”。

3.4? ? 物流企業(yè)成本管理策略的應(yīng)用

傳統(tǒng)物流經(jīng)營模式將采購、生產(chǎn)、營銷、配送等職能分開,使得企業(yè)的成本核算、管理和操控都是劃區(qū)域進(jìn)行的,難以實現(xiàn)成本的平衡與控制。從收益逆向角度看,隨著物流系統(tǒng)中各子系統(tǒng)費用的不斷增加,降低子系統(tǒng)的成本并不一定會減少整體物流費用。只有在物流系統(tǒng)的各子系統(tǒng)之間進(jìn)行協(xié)調(diào),使其與企業(yè)的競爭策略相結(jié)合,才能有效地減少生產(chǎn)成本中的物流成本,從而達(dá)到對企業(yè)資源的最優(yōu)管理。也就是說,在整個過程中,企業(yè)都在尋找和擴(kuò)展物流成本控制,在此基礎(chǔ)上進(jìn)行了成本預(yù)測、操控、剖析、核驗等全面成本管理工作。同時,物流活動中引入作業(yè)成本管理,在運載、倉儲、包裝、裝卸、流通、加工等多個層面進(jìn)行剖析并且發(fā)掘物流成本動機,將所有非增值業(yè)務(wù)都排除在外,并將其納入企業(yè)的戰(zhàn)略經(jīng)營理念中,可以使公司的價值鏈得到最優(yōu)化,從而讓企業(yè)維持長期的競爭優(yōu)勢,贏得更大的市場份額。

4? ? 總? ? 結(jié)

管理會計不僅為企業(yè)的后勤管理提供全方位服務(wù),還能為物流管理的科學(xué)、全方位實施打下堅實的基礎(chǔ),除此之外,管理會計也能夠積極主動地加入企業(yè)經(jīng)營活動并且提出相關(guān)決策;最后,管理會計對企業(yè)內(nèi)部責(zé)任單位進(jìn)行考核,以強化企業(yè)內(nèi)部管理,使企業(yè)獲得更大的經(jīng)濟(jì)效益。所以,在科技日新月異的時代,企業(yè)充分發(fā)揮管理會計功能,既是實現(xiàn)現(xiàn)代化經(jīng)營的必然要求,也是會計學(xué)科進(jìn)入新時期的重要標(biāo)志。相信隨著社會科學(xué)的發(fā)展,管理會計將會在現(xiàn)有基礎(chǔ)上揚長避短,隨著時代進(jìn)步不斷發(fā)展完善,在現(xiàn)代化企業(yè)中處于舉足輕重的地位,同時也會越來越受到人們的重視。

參考文獻(xiàn):

[1] 劉德道,何洲娥,陳海濤,等.完善冷鏈物流企業(yè)成本費用制度建設(shè)的對策[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2022(12):72-74.

[2] 曹晶誼.管理會計在物流企業(yè)中的實踐探究[J].中國中小企業(yè),2022(9):126-128.

[3] 丁嘉呈.物流管理會計與物流企業(yè)降低成本的基本途徑[J].中國管理信息化,2016,19(6):42.

[4] 金宇.美、日物流成本核算對我國的啟示[J].商業(yè)經(jīng)濟(jì),2014(5):55-56.

[5] 劉佳波.談運用管理會計降低企業(yè)物流成本的途徑[J].科技創(chuàng)新與應(yīng)用,2012(14):249.

猜你喜歡

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(chǎn)(2020年3期)2020-04-21 05:44:14

云南教育·中學(xué)教師(2019年6期)2019-08-13 07:03:28

活力(2019年22期)2019-03-16 12:47:28

基層中醫(yī)藥(2018年11期)2019-01-31 05:26:52

財會學(xué)習(xí)(2016年24期)2017-01-10 22:25:26

合作經(jīng)濟(jì)與科技(2017年1期)2017-01-03 22:37:59

科學(xué)與財富(2016年18期)2016-12-22 19:17:39

現(xiàn)代營銷·學(xué)苑版(2016年10期)2016-12-12 14:42:16

商情(2016年40期)2016-11-28 09:39:35