境外所得稅減免的對外投資促進效應

2023-06-26 17:10:28謝貞發楊健鵬梅思雨

財經問題研究 2023年6期

謝貞發 楊健鵬 梅思雨

摘 要:稅收管轄權制度是影響跨國公司對外投資決策的關鍵性因素。在中國實施“一帶一路”倡議和企業“走出去”戰略的背景下,是否有必要將稅收管轄權制度從抵免制轉變為免稅制成為學術界和管理層關注的焦點。本文利用2003—2013年BvD全球上市公司數據,運用雙重差分模型實證檢驗了2008年企業所得稅改革導致的境外所得稅減免對中國境外子公司對外投資和股利分配的影響。研究結果表明,境外所得稅減免顯著提升了中國境外子公司在東道國的投資增長率,但對其股利分配率并無顯著影響。拓展性分析表明,境外所得稅減免提升了中國境外子公司在東道國的稅收遵從度。異質性分析發現,境外所得稅減免優化了中國對外投資的行業結構及區位選擇,對提高制度環境好的國家和發展中國家投資增長率的影響更明顯。在擴大高水平對外開放的時代背景下,本文的研究對加快國內制度規則與國際接軌、完善高水平對外開放政策保障機制具有重要啟示。

關鍵詞:境外所得稅;對外投資;抵免制;免稅制

中圖分類號:F810.42;F125.1文獻標識碼:A文章編號:1000?176X(2023)06?0087?15

一、問題的提出

自2001年底正式加入世界貿易組織以來,中國已經成為國際上最重要的對外投資國之一。《中國對外直接投資統計公報》數據顯示,2002—2020年,中國對外直接投資的存量從299億美元增加到25 806.6億美元,位次從第25位攀升至第3位,僅次于美國和荷蘭;中國對外直接投資的流量從27億美元增加到1 537.1億美元,流量規模在2020年首次位居全球第一。更為重要的一點是,2015年中國對外直接投資額首次超過了實際使用外資額,這意味著中國開始成為資本凈輸出國。作為名副其實的對外投資大國,中國正在國際經濟舞臺上扮演著越來越重要的角色。2020年,《中共中央 國務院關于新時代加快完善社會主義市場經濟體制的意見》提出,堅持擴大高水平開放和深化市場化改革互促共進。在中國堅定實施“一帶一路”倡議、著力構建對外開放新格局的背景下,如何加快國內制度規則與國際接軌、健全高水平開放政策保障機制成為當前學術界和管理層關注的重要課題。

跨國企業是國家進行對外投資的微觀主體,其投資抉擇受到諸多因素的影響,而稅收是決定性因素之一[1]。因此,在推動中國企業進一步“走出去”的過程中,必須著力發揮稅收在擴大高水平對外開放方面的宏觀調控職能。在制度層面,稅收管轄權制度是影響企業對外投資行為決策的關鍵性因素[2-3]。國際稅收中有兩種最基本的稅收管轄權,即居民管轄權和來源地管轄權。目前大多數國家實行雙重管轄權,即對本國居民和本國非居民分別行使居民管轄權和來源地管轄權,對本國居民的境內外所得和本國非居民來源于該國境內的所得進行征稅。雙重管轄權的實施必然導致同一納稅人同一納稅所得的重復征稅問題,違背了稅收公平與稅收中性原則,不利于資本和技術的流動。在國際稅收實踐中,各國消除重復征稅的主要方式是抵免制和免稅制。其中,抵免制是指對本國居民的境外所得征稅時允許其用國外已納稅款來抵扣在本國應繳納的稅額,其所遵循的是資本輸出中性原則(Capital Export Neutrality,CEN),即企業在本國與境外進行投資時都面臨相同的有效稅率。免稅制是指對本國居民來源于境外并已在來源國納稅的所得免于征稅,其所遵循的是資本輸入中性原則(Capital Import Neutrality,CIN),即在同一地區的本國企業與境外企業都面臨相同的有效稅率。在各個國家或地區的稅率與稅基均存在差異的情況下,資本輸出中性與資本輸入中性難以同時實現[2,4]。因而在國際稅收領域,抵免制與免稅制的抉擇問題受到理論界和實務界的持續關注。

與抵免制相比,免稅制能夠從根本上消除因雙重管轄權導致的重復征稅問題[5-6],并降低企業稅收遵從成本和政府行政負擔[7],有利于本國企業參與全球競爭。但與此同時,免稅制的實施相當于放棄了一部分居民管轄權,導致母國財政收入流失。在20世紀80年代以來的經濟全球化浪潮中,出于提升本國企業全球競爭力的目的,已經有越來越多的國家或地區將本國或地區的稅收管轄權制度從抵免制轉向全部或部分免稅制。目前,在經濟合作與發展組織(OECD)的成員國或地區中,只有智利、墨西哥、韓國、以色列和愛爾蘭等五國實行抵免制[8],其他國家或地區均實行免稅制。

當前,中國正處于轉型升級和擴大開放的關鍵時期,為了推動中國企業特別是民營企業持續“走出去”,必須充分發揮稅收制度在構建對外開放新格局中的引導作用。中國直接涉及對外投資的稅收政策只有2008年《中華人民共和國企業所得稅法》(以下簡稱:新《企業所得稅法》)中規定的境外稅收抵免政策,以及中國與對應國家簽訂的避免雙重征稅的雙邊協定。根據新《企業所得稅法》及相關條例的規定,中國居民企業以及非居民企業在中國境內設立的機構、場所取得的來源于境外的所得適用抵免制,僅允許其用在境外繳納的稅款沖抵在中國應繳納的稅款。由于抵免制所指向的是資本輸出中性,這意味著中國企業到稅率低于中國稅率的國家或地區進行投資所承擔的總體稅率要高于東道國企業,削弱了中國企業在東道國市場上進行平等競爭的能力[4,7]。此外,中國現行的境外所得稅抵免制度存在稅制設計復雜問題,因而即便是在全額抵免的情況下,企業仍要承擔高昂的稅收遵從成本[9]。因此,抵免制的實施與國際稅收管轄權制度的主流發展趨勢相悖,降低了中國企業的全球競爭力,不利于中國企業深度參與國際競爭。

在與對外投資相關的文獻中,多數研究將目光聚焦在簽訂避免雙重征稅的雙邊協定能否促進對外投資上[10-11],目前國內鮮有學者研究境外所得稅變化與中國對外投資之間的關系。新《企業所得稅法》改革為研究這一問題提供了良好的契機,新《企業所得稅法》統一了內外資企業的所得稅稅率,使得內資企業的所得稅稅率由原來的33%降到25%。由于境外子公司在對外投資中獲得的境外所得也要按照新《企業所得稅法》進行征稅,這意味著母公司的境外所得稅稅率也相應地降為25%。境外所得稅減免一方面促使境外子公司的資本成本下降,融資約束得到緩解,推動境外子公司進一步增加在東道國的投資。另一方面,境外子公司將境外股利匯回境內時所面臨的稅率下降,然而境外子公司的行為決策受母公司的控制,又可能導致境外子公司股利分配的增加。因此,境外所得稅減免究竟是促進了境外子公司的對外投資,還是推動其將利潤回流到境內,這是一個亟待研究的問題。

本文基于2003—2013年的BvD全球上市公司數據,以2008年中國境外子公司的境外所得稅減免作為外生沖擊,利用雙重差分模型實證考察了企業所得稅改革這一政策變化對境外子公司投資行為和股利分配策略的影響。相對于現有文獻,本文的邊際貢獻如下:第一,在理論方面,本文進一步豐富了稅收與境外子公司投資行為和股利分配策略關系的研究。目前對稅收與投資行為關系的研究集中在稅收對國內企業投資的影響方面[12-13],較少涉及境外子公司及其行為決策。在稅收與股利分配的關系研究方面,現有文獻更多的是探討個人投資者境外所得稅變化對公司股利政策的影響[14-15]。國外有少量文獻對相關問題進行了探討,但集中在發達國家層面[3,5],尚缺乏針對發展中國家特別是中國的研究,本文對此做了重要補充。第二,在實踐方面,本文為中國稅收管轄權制度從抵免制轉向免稅制提供了經驗證據,為加快國內制度規則與國際接軌提供了理論依據,有利于健全對外開放政策保障機制、構建對外開放新格局。

二、理論分析與研究假設

目前中國主要實行境外所得稅抵免制度,企業可以自主選擇按照分國不分項或不分國不分項的原則來計算抵免限額。1在分國不分項原則下,企業的境外所得只能按照國別單獨計算抵免限額,同時分國別進行抵免。在不分國不分項原則下,企業在各國繳納的稅額允許進行調劑抵免,可以解決分國不分項所導致的企業在高稅率國實際納稅超過抵免限額而抵免不盡、在低稅率國實際納稅達不到抵免限額造成抵免限額結余的問題[16]。其中,居民企業從其直接或者間接控制的外國企業分得的來源于中國境外的股息、紅利等權益性投資收益,外國企業在境外實際繳納的所得稅稅額中屬于該項所得負擔的部分,可以作為該居民企業的可抵免境外所得稅稅額,在規定的抵免限額內抵免。考慮到本國企業的對外投資情況和實際的稅收征管能力,中國最多允許五層間接抵免。2最終,企業實際應納所得稅額等于境內外所得的應納稅總額減去所得稅的減抵免額,其中,所得稅的減抵免額等于境內所得稅的減免、抵免額與境外所得稅的抵免額之和。稅收管轄權從抵免制轉向免稅制是國際上消除重復征稅方案的主要發展趨勢。目前,中國僅在海南省的局部行業范圍內試行免稅制。3從企業的角度來看,中國現行的抵免制至少存在所得來源地判定規則不完善、境外成本費用按中國稅法調整難度大、控股比例與抵免層級限定嚴格等問題[7,9],這勢必對中國企業的跨境稅收管理造成負面影響。另外,在“一帶一路”倡議下,抵免制對于擴大高水平對外開放存在明顯的阻礙[4,16]。李娜[16]對“一帶一路”沿線國家或地區的企業所得稅稅率進行了整理統計,結果顯示其平均值和中位數分別為19. 08%和19%,僅有14%和6.25%的國家或地區的法定稅率高于或等于中國。這意味著,中國企業到“一帶一路”沿線國家或地區進行投資的所得在匯回中國時都需要補稅,企業“走出去”的積極性受到打擊。從政府的角度來看,盡管抵免制在一定程度上維護了居民管轄權,但在中國抵免制較為復雜、各國或地區稅率稅制又千差萬別的情況下,政府和稅務機關需要付出極大的征稅成本。中國的稅收管轄權從抵免制轉為免稅制盡管放棄了一部分征稅權,但同時也免去了相應的征稅成本,更有利于中國構建高水平對外開放格局。

在中國稅收體系中,企業所得稅長期以來都是僅次于增值稅的第二大稅種。在2008年以前,出于加速發展經濟、吸引外商投資的需要,中國對內資企業和外資企業實施兩稅并行的稅制安排,前者和后者分別適用《中華人民共和國企業所得稅暫行條例》《中華人民共和國外商投資企業和外國企業所得稅法》。在兩稅并行的制度下,內資企業適用33%的企業所得稅稅率,而外資企業適用30%的企業所得稅稅率(另加征3%的地方所得稅),但符合條件的外資企業可享受低稅率和減免條款等超國民優惠待遇。為了適應國內外形勢的變化、促進內外資企業之間的公平競爭,2008年起中國開始實行新的《企業所得稅法》,這突破了所有制界限,結束了兩稅并存的局面,為國內市場經濟的發展提供了更為公平合理的稅收環境。中國的對外直接投資絕大部分是由內資企業貢獻的,這意味著中國絕大部分境內母公司面臨的企業所得稅稅率降低了。

由于不能獲得直接的境外公司母子關系,本文將直接或間接持有公司25%及以上股份且與該公司具有不同最終受益人的公司稱為該公司的母公司。1為便于分析,將被持有股份的公司稱為子公司,如果子公司與母公司所在的國家或地區不同,則將該公司稱為境外子公司,而該公司的最終受益人為母公司。同時,將境外子公司所在的國家或地區稱為東道國,將母公司所在的國家或地區稱為母國。以最終受益人作為母子公司的判定標準,將國內企業通過避稅地再對其他國家或地區進行投資的情況考慮進來,能夠準確且客觀地反映境外所得稅減免對中國境外子公司投資和股利分配情況的影響。中國企業從境外獲得的股利部分所繳納的稅款可以在境內納稅時予以抵免,并且抵免層級可以達到五層。這意味著,只要最終受益人是中國母公司的企業就有可能受到中國境外所得稅減免的影響,而不僅僅是受中國母公司直接控制的企業。

居民企業從其直接或者間接控制的外國企業分得的來源于中國境外的股息、紅利等權益性投資收益,外國企業在境外實際繳納的所得稅稅額中屬于該項所得負擔的部分,可以作為該居民企業的可抵免境外所得稅稅額,在抵免限額內抵免。由于東道國的所得稅稅率存在差異,在中國就該部分股利繳納所得稅時也面臨著不同的抵免情況。表1展示了在東道國所得稅稅率不同的情況下,不考慮預提所得稅的變化時母公司境外所得繳納的稅收變化情況。其中,T0和T1分別表示改革前和改革后母公司就其獲得的境外所得繳納的稅收,t表示東道國的所得稅稅率,Y表示境外子公司的稅前利潤即應納稅所得額,α表示中國境內母公司所占的股份,?T表示改革前后稅收發生的變化。

具體而言,若東道國所得稅稅率大于33%,那么中國境內母公司獲得的股利在境外繳納的所得稅稅額中屬于該項所得負擔的部分已經超過按照中國稅法計算的應納稅額,改革前后該部分股利在匯回中國時都不需要繳納企業所得稅。因此,在東道國所得稅稅率高于33%的情況下,母公司就其獲得的境外所得需要繳納的稅收在改革前和改革后沒有發生變化。若東道國所得稅稅率在25%—33%之間,母公司就其獲得的境外所得需要繳納的稅收在改革后降低的幅度為([33%-t]),又由于[t]在25%—33%之間,所以降低幅度不超過8%。若東道國所得稅稅率小于25%,那么中國境內母公司獲得的股利在境外繳納的所得稅稅額中屬于該項所得負擔的部分小于按照中國稅法計算的應納稅額。在改革前,中國境內母公司在境外子公司將股利匯回時需要在境內繳納企業所得稅。而在改革后,中國境內母公司同樣需要為境外子公司匯回的股利繳納企業所得稅,但是繳納的額度隨著境內母公司的所得稅稅率由改革之前的33%降低至改革之后的25%。在東道國所得稅稅率([t])小于25%的情況下,母公司就其獲得的境外所得需要繳納的稅收在改革之后降低的幅度為8%。可見,投資于低稅率地區的境外子公司受境外所得稅減免的影響最大,投資于中等稅率地區的境外子公司受境外所得稅減免的影響有限,而投資于高稅率地區的境外子公司基本不受該政策的影響。

現有文獻表明,境外所得稅對境外子公司的投資決策和股利分配發揮著極為重要的作用。由于英國和日本的稅收管轄權在2009年由抵免制轉變為免稅制,因此,相關研究幾乎都是圍繞英國和日本的政策實驗展開。在投資行為方面,Liu[5]發現,英國的稅法改革對境外子公司的對外投資行為起到了促進作用。Langenmayr和Liu[18]考察了英國的稅法改革對境外子公司利潤轉移的影響,發現改革提升了英國境外子公司在低稅率國家的利潤率,其中,投資增長是主要渠道。在股利分配方面,Hasegawa和Kiyota[3]考察了日本稅法改革的影響,發現改革后留存收益較多的日本境外子公司向其母公司支付了更多股利。Xing[19]發現,日本的稅法改革使日本境外子公司減少了現金持有。此外,Yang和Kang[20]發現,在日本的稅收管轄權制度從抵免制轉變為免稅制后,韓國來自日本的外商直接投資顯著增加。隨著新《企業所得稅法》的實施,如果境外子公司所在東道國的所得稅稅率低于25%,則其母公司就境外所得需要繳納的稅額下降幅度最大。由于境外子公司的投資行為決策在很大程度上受到母公司的影響,因此,本文將研究聚焦于所在東道國所得稅稅率低于25%的境外子公司。基于上述分析,筆者提出如下研究假設:

假設1:境外所得稅減免促進了中國境外子公司的對外投資。

假設2:境外所得稅減免增加了中國境外子公司的股利分配。

三、研究設計

(一)數據處理

本文數據來源于BvD全球上市公司數據庫(Orisis),選取的研究區間為2003—2013年。中國于2001年底正式加入WTO,并在2002年正式提出“走出去”戰略,2002年的數據可能會受到“入世”的劇烈影響。因此,將樣本起始時間限定在2003年。2013年9月和10月,習近平主席分別提出了建設“新絲綢之路經濟帶”和“21世紀海上絲綢之路”,這可能會對中國企業的對外投資行為產生影響,進而影響本文實證結論的可靠性。因此,將樣本截止時間限定在2013年,并在穩健性檢驗中剔除了2013年的樣本進行分析。

在2008年企業所得稅改革中,位于低稅率地區(企業所得稅稅率小于25%)的境外子公司受到境外所得稅減免的影響最大,因此,本文在基準回歸分析中只保留了東道國企業所得稅稅率小于25%的境外子公司,并在穩健性檢驗中對位于中等稅率地區(企業所得稅稅率在25%—33%之間)和高稅率地區(企業所得稅稅率大于33%)的境外子公司進行分析。基于上述分析,本文對數據進行如下處理:剔除公司與最終受益人是同一企業、企業所在國家或地區與最終受益人所在國家或地區相同、最終受益人直接或者間接持股比例不足25%的企業,只保留符合標準的境外子公司樣本;剔除在樣本期內母國稅制發生明顯變化的公司,即剔除母國是日本、英國和瑞典的企業;只保留設立在低稅率國家或地區的企業,即只保留東道國企業所得稅稅率始終小于25%的企業;剔除總資產、固定資產、普通股股利分配等關鍵數據缺失的樣本。由于在計算投資增長率的過程中使用了固定資產的滯后一期數據,因此,最終樣本不包含2003年的數據。在進行上述處理后,一共得到3 469個樣本數據。

(二)變量說明

1.被解釋變量

本文研究的是境外所得稅減免對境外子公司對外投資和股利分配策略的影響,因此,被解釋變量分別為投資增長率和股利分配率。其中,在投資增長率方面,固定資產投資是衡量企業投資行為最常用的指標,具體又可分為總投資和凈投資。凈投資是指企業本年固定資產的凈增加額,而總投資等于企業的凈投資額再加上折舊。本文在基準回歸中采用凈投資增長率來衡量,在穩健性檢驗中采用總投資增長率來進行分析。因此,如無特殊說明,本文所指的投資增長率均為凈投資增長率,具體等于企業本年固定資產凈增加額與期初固定資產的比值。在股利分配方面,以股利分配率來衡量企業的股利分配情況,具體等于普通股股利分配與期初總資產的比值。

在進行拓展性分析時,本文的被解釋變量如下:(1)是否新設公司,反映境外子公司是否新設,是為1,否則為0。(2)是否投資增加,反映境外子公司是否增加投資,是為1,否則為0。(3)實際稅率,反映境外子公司的實際稅率,具體等于公司所得稅/凈利潤。

2.解釋變量

本文的解釋變量為境外所得稅減免,采用國家或地區虛擬變量Treat與時間虛擬變量Post的交互項[Treat×Post]衡量。其中,國家或地區虛擬變量Treat為是否屬于處理組的虛擬變量,若境外子公司的母國是中國為1,否則為0。時間虛擬變量Post為是否處在政策期內的虛擬變量,如果時間在2008年以后為1,否則為0。

3.控制變量

為了減輕遺漏變量偏誤以確保回歸結果的一致性,本文分別從企業層面和國家或地區層面選取了控制變量對干擾因素進行控制。

企業層面的控制變量包括:企業規模,以總資產的自然對數衡量,規模越大的企業,越可能在經營中占據優勢地位,從而更可能進行投資與股利分配。資產利潤率,以凈利潤與總資產的比值進行衡量,該指標反映了企業的盈利能力,而盈利能力與企業投資行為及股利分配策略緊密相連。資產負債率,以負債與總資產的比值來衡量,該指標反映了企業的杠桿率,數值越大,表示企業的融資能力越強,越可能進行對外投資[21],同時該指標與股利分配行為也存在緊密的聯系[15]。銷售增長率,以本年銷售收入增長額與上年銷售收入的比值來衡量,處在擴張時期、發展速度較快的企業往往更傾向于投資而非分配股利。

國家或地區層面的控制變量包括東道國和母國兩個方面,具體來看:首先,以人均GDP來衡量一國經濟的發展水平。根據Dunning[22]的對外投資發展周期理論,對外投資是經濟發展的必然結果,經濟發展水平越高,對外投資的能力越強。其次,以GDP增長率來衡量一國經濟的發展速度,經濟發展速度快的國家,通常具備較強的外資吸引力。最后,使用來自世界銀行的反映地區制度環境質量的六個指標來衡量,包括話語問責、1政治穩定、政府效率、監管質量、法治水平和腐敗控制,其取值范圍均在-2.5—2.5之間,數值越大,表示地區制度環境越好。

(三)模型構建

本文采用雙重差分模型進行基準回歸分析,具體如下:

[Yikt=β1Treatk×Postt+β2Xikt+β3Zkt+ai+dt+εikt ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?] (1)

其中,[ Yikt]是被解釋變量,包括投資增長率和股利分配率兩個變量。[Treatk×Postt]是解釋變量,反映境外所得稅減免政策改革。[β1]是交互項系數,若[β1]顯著為正,則說明境外所得稅減免對被解釋變量產生了正向影響。[Xikt]是企業層面的一系列控制變量。[Zkt是]東道國層面和母國層面的一系列控制變量。[ai]是公司固定效應。[dt]是年份固定效應。[εikt]是隨機誤差項。[i]是公司。[k]是國家。[t]是時間。

拓展分析采用Logit模型和雙重差分模型(1),具體如下:

[Wikt=α1Treatk×Postt+α2Xikt+α3Zkt+ai+dt+εikt ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?] (2)

其中,[Wikt]是本文進行拓展分析中的一系列被解釋變量,是否新設公司、是否投資增加采用Logit模型,實際稅率采用雙重差分模型(1)。其他變量定義不變。

(四)描述性統計

各變量描述性統計結果如表1所示。投資增長率均值為0.261,數值跨度較大,最小值與最大值相差2.582,這表明公司投資行為的差異化明顯;股利分配率均值為0.019,最小值為0,最大值為0.103,這說明公司股利分配決策間存在一定差異。國家或地區虛擬變量的均值為0.042,時間虛擬變量的均值為0.708,清晰反映了受到境外所得稅減免改革樣本占總樣本的情況。其他控制變量統計結果均與以往研究相近。

四、實證分析

(一)平行趨勢檢驗

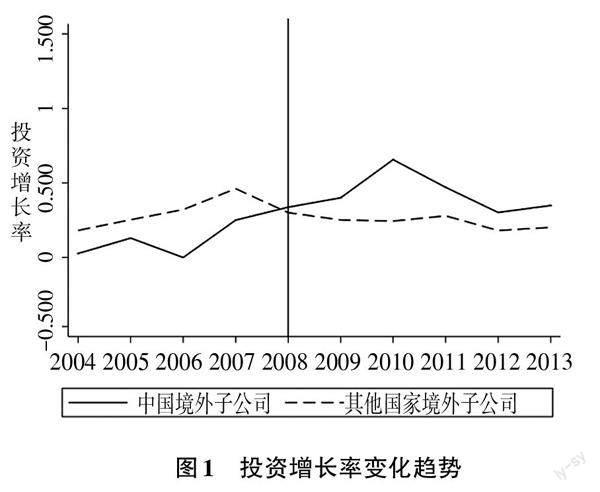

雙重差分模型的使用有兩個前提:一是處理組和控制組是隨機選擇的,不存在樣本的自選擇偏誤問題。二是在受到政策影響前,處理組和控制組應當具有相同的時間趨勢。2008年的企業所得稅改革是中國范圍內的統一政策,與其他國家的所得稅稅率并無直接關聯,因而這一條件是滿足的。圖1和圖2分別展示了2004—2013年中國境外子公司與其他國家境外子公司的投資增長率和股利分配率隨時間變化的趨勢。從圖1來看,在2008年以前,中國境外子公司的投資增長率一直低于其他國家境外子公司的投資增長率,并且二者基本保持相同的變化趨勢。但從2008年開始,中國境外子公司的投資增長率開始超過其他國家境外子公司的投資增長率,并在2010年達到頂峰。與之相異,從圖2來看,不論是改革前還是改革后,均未發現中國境外子公司與其他國家境外子公司在股利分配方面的趨勢差別。在2011年以前,中國境外子公司的股利分配率基本呈現低于其他國家境外子公司的股利分配率的特點,并且二者擁有較為一致的發展趨勢。直至2012年,中國境外子公司的股利分配率才首次超過其他國家境外子公司,此時已經是政策發生后的第四年,說明這一變化不太可能是由本文的政策實驗所引起的。

(二)基準回歸分析

表2報告了本文的基準回歸結果。列(1)—列(3)和列(4)—列(6)分別展示了以投資增長率和股利分配率作為被解釋變量的回歸結果,其中,列(1)和列(4)未添加任何控制變量,列(2)和列(5)增加了企業層面的控制變量,列(3)和列(6)又進一步增加了東道國層面和母國層面的控制變量。

在投資增長率方面,如表2列(1)所示,在不控制企業層面和國家層面控制變量的情況下,解釋變量的系數在5%的水平上顯著為正。在表2列(2)和列(3)中,隨著一步步加入企業層面和國家或地區層面的控制變量,解釋變量的系數和顯著性均逐漸上升。從總體上看,境外所得稅減免使得中國境外子公司的投資增長率上升了0.359個單位,這一結果在1%的水平上顯著。因此,假設1得到了驗證。在股利分配率方面,表2列(4)的回歸結果顯示,在不控制企業層面和國家或地區層面變量的情況下,解釋變量的系數僅為-0.004,并且不具備統計意義上的顯著性。在表2列(5)和列(6)中,逐步增加企業層面和國家或地區層面的控制變量,結果沒有太大變化,這說明境外所得稅減免對中國境外子公司的股利分配行為并未產生顯著影響。因此,假設2沒有得到驗證。

(三)穩健性檢驗1

為了確保研究結論的穩健性,本文采用以下方式進行穩健性檢驗:

第一,事件研究法。由于事件研究法對平行趨勢變化的判斷更具科學性和準確性,參考Li等[23]的做法,使用事件研究法來考察投資增長率和股利分配率隨時間變化的動態趨勢。本文使用的基準組為樣本期內的第一期,關于投資增長率的回歸結果顯示,在改革前的三期內,回歸系數均接近于0且在統計意義上不顯著。在改革發生的當期,盡管回歸系數仍未達到統計顯著水平,但已經明顯異于0。而在改革后的三期內,回歸系數均顯著大于0,并且在第二期達到最大值,其總體分布基本呈現倒U型的特征。相反,關于股利分配率的回歸結果顯示,任何一期的回歸系數均未顯著異于0。這與圖2的考察結果相符合,說明本文的雙重差分模型滿足平行趨勢的假定。

第二,更換被解釋變量。將被解釋變量由凈投資增長率替換為總投資增長率,其中,總投資增長率等于(本年固定資產凈增加額+折舊)/期初固定資產×100%,運用模型(1)進行重新估計。結果顯示,解釋變量的系數和顯著性與本文基準回歸結果基本相符。

第三,使用控制變量的滯后一期值進行估計。為了克服控制變量與境外子公司的投資抉擇之間潛在的雙向因果關系,對所有控制變量做滯后一期處理后重新進行回歸。回歸結果顯示,本文的結論在滯后一期控制變量的情況下依然穩健。

第四,控制東道國層面的聚類穩健標準誤。由于誤差項可能在國家層面存在相關性,本文采用東道國層面的聚類穩健標準誤,得到的回歸系數仍在1%水平上顯著,與前文結果一致。

第五,利用PSM-DID方法排除樣本自選擇問題。Egger等[6]認為,境外子公司的最終受益人及其所在的國家或地區(即母國)對境外子公司的區位選擇可能是非隨機的,也就是說,境外子公司在選擇投資地時可能受到東道國因素的影響。為了排除樣本選擇偏差及其導致的內生性問題,使用傾向得分匹配法,為境外子公司匹配條件相當的公司作為對照組,再對基準模型進行估計。在匹配過程中,本文采取Logit模型計算傾向得分值,而協變量為東道國層面的特征變量,包括人均GDP、GDP增長率以及反映制度環境質量的六個變量,根據得到的傾向得分進行1∶4近鄰匹配。2回歸結果顯示,解釋變量的系數顯著為正,這說明境外所得稅減免促進了中國境外子公司的對外投資這一結論是可信的。

第六,將非平衡面板數據轉換為平衡面板數據。在基準回歸中使用的是非平衡面板數據,為了避免企業的進入和退出對本文結論造成的影響,使用平衡面板數據重新進行回歸。回歸結果顯示,解釋變量的系數仍然顯著為正,這說明本文的實證結論是可信的。

第七,剔除位于離岸金融中心和國際避稅地的境外子公司樣本。不容忽視的一點是,中國每年有大量投資流向離岸金融中心和國際避稅地。在2013年末中國對外直接投資存量前十位的國家或地區中,就包含了中國香港、盧森堡、開曼群島和英屬維爾京群島四個離岸金融中心和國際避稅地。部分跨境公司在上述地區設立子公司并不進行實際生產和貿易活動,而是利用東道國的稅收政策進行避稅,將東道國作為對其他國家或地區進行投資或對國內進行“返程投資”的中轉地[7]。對于這部分企業而言,由于其行為動機與一般的國際化戰略投資的動機存在較大差別,可能對本文結論可信度造成不利影響。因此,本文剔除了位于離岸金融中心和國際避稅地的境外子公司樣本后進行檢驗,所得結果與基準回歸結果基本保持一致。

第八,剔除2013年的樣本。習近平主席提出“新絲綢之路經濟帶”和“21世紀海上絲綢之路”的時間分別為2013年的9月和10月,而投資是一項復雜的需要經過綜合考慮的戰略行為。在距離年底比較短的時間內,“一帶一路”倡議的提出不太可能對當年境外子公司的投資行為產生強烈影響。為了最大限度地確保本文結論的可靠性,剔除2013年的樣本后重新進行回歸,所得結果與基準回歸結果并無太大差異。

第九,安慰劑檢驗。印度與中國同是處于高速發展階段的發展中國家,并且兩國在人口特征、地理區位、資源稟賦等多個方面具有明顯的相似性,但是在2003—2013年,印度的企業所得稅稅率并未發生明顯變化。因此,將印度的境外子公司作為“偽”處理組,除中國外的其他國家的境外子公司作為“偽”控制組,進行安慰劑檢驗。若印度境外子公司的對外投資行為并未發生明顯變化,說明本文結論并非來源于偶然性因素,確實是境外所得稅減免帶來了中國境外子公司投資增長率的提升。回歸結果顯示,解釋變量的系數較小且不顯著,這說明安慰劑檢驗成立。

第十,對中等稅率地區和高稅率地區的境外子公司樣本進行檢驗。本文將企業所得稅稅率在樣本期內始終在25%—33%之間的國家或地區定義為中等稅率地區,企業所得稅稅率始終大于33%的國家或地區定義為高稅率地區。根據前文的理論分析,投資于低稅率地區的境外子公司受境外所得稅減免的影響最大,投資于中等稅率地區的境外子公司受境外所得稅減免的影響有限,而投資于高稅率地區的境外子公司基本不受該政策的影響。與此同時,在境外子公司總體資源有限的情況下,在低稅率地區投資成本的下降意味著在高稅率地區投資成本的相對上升。因此,中國境內的母公司可能會減少對高稅率和中等稅率地區境外子公司的資金支持,將原本屬于這些地區的新增投資資金轉移到低稅率地區,結果是使得位于這些地區的境外子公司不太可能出現投資增加的情況。回歸結果顯示,位于中等稅率地區和高稅率地區的境外子公司在投資增長率方面并未呈現出顯著的變化。這與本文的理論分析結論相符合,同時也從側面驗證了研究結論。

(四)進一步的拓展分析

本文的基準回歸考察了境外所得稅減免對境外子公司投資增長率和股利分配率的影響,屬于集約邊際的分析視角。而在此處,以境外子公司是否新設公司以及境外子公司是否增加投資來考察境外所得稅減免對中國對外投資的廣延邊際效應。由于是否新設公司和是否增加投資兩個指標均為二值變量,使用Logit模型進行回歸。表3列(1)的被解釋變量為是否新設公司,回歸結果顯示,解釋變量的系數顯著為正,這說明境外所得稅減免增加了中國境外子公司在低稅率地區設立公司的概率。表3列(2)的被解釋變量為是否增加投資的虛擬變量,回歸結果顯示,解釋變量的系數顯著為正,這說明境外所得稅減免提升了中國境外子公司增加投資的概率。從公司集團的角度出發,抵免制的實施使得跨境公司在進行境外經營決策時需要綜合考慮東道國和母國的總體稅率,而非僅考慮東道國的稅率。因此,對于在低稅率地區設立子公司的境外子公司而言,改革前遠高于東道國企業的總體稅率可能會導致這部分企業的策略性行為,例如,降低境外子公司在東道國的稅收遵從度,而這勢必增加其在境外經營的稅收風險。特別是在東道國的尋租成本低于中國的情況下,這一事件發生的概率將會更高。改革使得這部分企業的總體稅率有所下降,其可能結果是弱化了子公司在東道國的逃避稅動機,進而導致境外子公司在東道國稅收遵從度的上升。表3列(3)中,將被解釋變量替換為實際稅率,回歸結果表明,境外所得稅減免降低了境外子公司在東道國的逃避稅程度,從而降低了境外子公司在東道國的涉稅風險,更有利于境外子公司的經營和發展。

(五)異質性分析

1.行業異質性

自加入WTO以來,中國已經在對外直接投資方面取得了巨大成就。但在結構方面,當前中國對外直接投資仍存在如下兩個方面的不足:一是制造業對外投資所占比重過低。《2020年度中國對外直接投資統計公報》數據顯示,截至2020年末,在44 747家中國境外企業中,制造業企業所占比重僅為19.6%,相反,各類服務業企業所占比重卻超過了60%,主要是批發和零售業(27.3%)、租賃和商務服務業(13%)等中低端服務業。二是中國進行對外直接投資的制造業企業主要鎖定在全球價值鏈的中低端[25]。這說明中國制造業進行對外投資所憑借的并非是其在技術管理方面的優勢。為扭轉這一不利局面,一個可行的途徑是更加積極主動地推動中國制造業企業“走出去”,并主要走向制造業發達程度較高的國家或地區,利用逆向技術溢出效應來引導中國制造業的轉型升級[25-27]。所謂逆向技術溢出效應,是指境內母公司通過到產業發達的國家或地區進行對外直接投資,學習和掌握東道國先進的生產技術與管理經驗,并經過企業內部的傳導機制引致境內母公司的技術進步。這種逆向技術溢出機制在日本、韓國等躋身世界一流工業國家的過程中發揮了極為重要的作用[27-28]。本文的基準回歸結果已經證實了境外所得稅減免會提升中國境外子公司的投資增長率,而制造業固定資產投資是總固定資產投資的主要組成部分,因此,境外所得稅減免能否對制造業企業的對外投資起到促進作用是我們關心的問題。在表4列(1)和列(2)中,以全球行業分類系統(GICS)將樣本企業區分為制造業企業和非制造業企業進行檢驗。回歸結果顯示,境外所得稅減免對制造業企業增加對外投資起到了極大的促進作用,反映在制造業境外子公司的投資增長率的上升幅度高達0.576個單位。相反,對于非制造業企業而言,境外所得稅減免對其投資增長率的系數僅為0.159,同時也不具備統計意義上的顯著性。這一結果表明,境外所得稅減免對投資增長率的提升效應存在明顯的行業異質性。

2.制造業發達程度異質性

境外所得稅減免能否對跨境投資的區位選擇起到優化作用,也是一個極其重要的問題。當跨境公司投資于具備先進技術或管理經驗的國家或地區時,往往能夠對本國母公司的技術進步和轉型升級起到促進作用[21]。相反,如果母公司投資于制造業發展水平較弱的國家或地區時,該效應難以發生。在表4列(3)和列(4)中,以東道國制造業增加值占該國國內生產總值的比重來衡量東道國制造業的發達程度[29],并將高于中位數的樣本歸為發達程度高的組別,將低于中位數的樣本歸于發達程度低的組別。回歸結果顯示,境外所得稅減免推動了境外子公司在制造業發達程度較高的國家或地區增加投資,而在制造業發達程度較低的國家或地區沒有此效應。可見,境外所得稅減免在改善對外直接投資方面兼具行業優化效應和區位優化效應,從而更有利于逆向技術溢出效應的發生。

3.東道國的制度環境異質性

東道國的制度環境質量在減少經濟不確定性、降低跨境投資風險方面的重要影響使得其成為跨境公司在進行投資決策時的決定性因素之一[11,26],眾多基于中國企業的研究都發現東道國良好的制度環境質量是吸引中國企業到當地投資的重要加分項[1,10]。與現有研究做法相同,對東道國來源于世界銀行的六個制度環境變量,即話語問責、政治穩定、政府效率、監管質量、法治水平以及腐敗控制進行加總后取平均值,得到境外子公司所在東道國的制度環境指數,將該指數高于中位數的部分定義為制度環境好的組別,反之定義為制度環境差的組別進行檢驗。如表4列(5)和列(6)所示,在制度環境好的國家或地區,境外所得稅減免使得境外子公司的投資增長率顯著上升,而在制度環境差的國家或地區并未出現這一現象。

4.國家發展程度異質性

發達國家往往意味著這些國家具有良好的基礎設施水平,這對跨境公司的對外投資行為可能會產生兩種截然相反的效應:一方面,東道國良好的基礎設施水平有利于降低貿易成本和構建區域間的快速連接通道[30],從而在吸引中國資本流入方面發揮積極作用;另一方面,海外基礎設施建設是中國進行對外投資的重點,而發達國家較為完善的基礎設施水平可能意味著中國企業增加投資的空間有限[26,31]。表4列(7)和列(8)檢驗了上述兩種效應。由于學術界對發達國家的定義尚有分歧,本文用國際貨幣基金組織(IMF)的標準來定義發達國家和發展中國家。回歸結果顯示,境外所得稅減免對提高境外子公司在發展中國家投資增長率的影響更明顯,這說明上述第二種效應更為顯著。

五、結論與政策建議

境外所得稅減免究竟是會影響境外子公司進行對外投資還是影響其開展股利分配?理論上,境內母公司的企業所得稅稅率降低意味著境外子公司資本成本的下降,這可能會促使母公司進一步加大對境外子公司的投資力度。但與此同時,由于境外所得在匯回境內時面臨的所得稅稅率下降,母公司也可能因此提高境外子公司的股利分配率,將利潤回流到境內。本文基于2003—2013年BvD全球上市公司數據庫中的公司樣本,以新《企業所得稅法》中“兩稅”合并導致的境外所得稅減免作為外生沖擊,使用雙重差分模型實證檢驗了境外所得稅減免對境外子公司投資行為和股利分配策略的影響。實證結果表明,境外所得稅減免顯著增加了境外子公司在低稅率地區的投資,但并沒有對其股利分配率產生顯著影響。在穩健性檢驗中,境外子公司在中等稅率和高稅率地區的投資沒有顯著變化,說明境外子公司在低稅率地區投資的增加主要來源于對外投資的增量變化,而不是投資在國家或地區之間的轉移,其他穩健性檢驗也驗證了基準回歸結果的可信性。拓展性分析結果表明,境外所得稅減免提升了境外子公司在東道國的實際稅率,這表明改革降低了境外子公司的境外涉稅風險。基于異質性分析的結果表明,境外所得稅減免優化了中國對外投資的行業結構和區位選擇,在制度環境好的國家和發展中國家,境外所得稅減免對提高境外子公司的投資增長率的影響更明顯。

基于本文的研究結論,筆者建議對中國的稅收管轄權制度進行分階段的改革與完善。具體政策建議如下:

第一,充分評估新《企業所得稅法》對境外所得稅抵免的政策效應,尤其是對中國企業對外投資和股利分配策略的影響效應,為可能的稅收制度改革奠定堅實的理論基礎。同時,補充、調整和完善新《企業所得稅法》中與現實經濟發展不適應的內容,著力降低納稅人的遵從成本,進一步發揮稅收制度對中國企業對外投資的積極作用。

第二,結合中國“一帶一路”倡議和“走出去”戰略的實施,可以在特定行業和特定區域內擴大免稅制的試點范圍,逐步積累免稅制實施的相關經驗。目前中國僅對設立在海南自由貿易港的旅游業、現代服務業以及高新技術產業企業試行免稅制,下一階段可以嘗試在更大的行業和區域范圍內增加改革試點。在試點行業方面,可以對國家明確鼓勵與重點支持“走出去”的行業,如鋼鐵、電力、化工、輕紡、汽車、通信、工程機械、航空航天、船舶和海洋工程等行業試行免稅制[32],從而將試點工作與產業結構轉型升級聯系起來。在試點區域方面,中國可以不斷擴大免稅制的試點地區范圍,結合“一帶一路”的現實推行情況,首先考慮在“一帶一路”沿線的中心城市,如天津、上海、西安等地擴大試點。當條件成熟時,將中國的稅收管轄權制度由抵免制徹底轉變為免稅制,對境外子公司來源于境外并已在來源國納稅的所得免于征稅,以便更好地推動中國企業參與全球競爭。

第三,從抵免制轉向免稅制并不意味著中國稅收管轄權制度的徹底完善。從其他國家或地區的實踐經驗來看,免稅制的推行可能造成國內資本大規模流向離岸金融中心或國際避稅地,進而導致雙邊甚至多邊不征稅,對此中國應當設置相應的限制條款來加以約束。例如,可以借鑒荷蘭的做法,采用稅收黑名單制度來限制國內資本流向。稅收黑名單制度又稱不合作稅收管轄區黑名單制度,是指一國對某些零稅率或低稅率地區實施制裁手段,以避免國內資本大量流向這些地區。2018年荷蘭首次公布了該國的稅收黑名單,對設立在黑名單地區且適用荷蘭受控外國公司法規的企業,實施按25%稅率征收所得稅等懲罰性措施[33]。因此,中國可以建立類似的稅收黑名單,為免稅制的推行保駕護航。同時,政府可通過互聯網等方式定期更新前往稅收黑名單地區進行投資的企業名單,對此類行為進行制約和威懾[34]。此外,德國規定只有從東道國企業的經營利潤中分配的股息紅利才能享受免稅待遇的做法也值得中國借鑒和參考[4]。

參考文獻:

[1] 王永欽,杜巨瀾,王凱.中國對外直接投資區位選擇的決定因素:制度、稅負和資源稟賦[J].經濟研究,2014(12):126-142.

[2] WEISBACH D A. The use of neutralities in international tax policy[J].National tax journal,2015,68(3):635-652.

[3] HASEGAWA M,KIYOTA K. The effect of moving to a territorial tax system on profit repatriation: evidence from Japan[J].Journal of public economics,2015,15(2):93-95.

[4] 朱青.鼓勵企業“走出去”與改革我國避免雙重征稅方法[J].國際稅收,2015(4):6-10.

[5] LIU L. Where does multinational investment go with territorial taxation? Evidence from the United Kingdom[J].American economic journal: economic policy,2020,12(1):325-358.

[6] EGGER P,MERLO V,RUF M,et al. Consequences of the new UK tax exemption system: evidence from micro?level data[J].The economic journal,2015,589 (125):1764-1789.

[7] 趙書博,胡江云.“一帶一路”戰略構想下完善我國企業境外投資所得稅制的思考[J].管理世界,2016(11):11-19.

[8] 周梅鋒,楊昌睿.關于完善我國企業境外所得稅收抵免政策的探析[J].稅收經濟研究,2021(2):16-20.

[9] 霍志遠,趙愛民,楊雷東.試析企業境外所得稅收抵免政策的完善[J].稅務研究,2017(7):70-72.

[10] 宗芳宇,路江涌,武常岐.雙邊投資協定、制度環境和企業對外直接投資區位選擇[J].經濟研究,2012(5):71-82+146.

[11] 楊宏恩,孟慶強,王晶,等.雙邊投資協定對中國對外直接投資的影響:基于投資協定異質性的視角[J].管理世界,2016(4):24-36.

[12] OHRN E. The effect of corporate taxation on investment and financial policy: evidence from the DPAD[J].American economic journal: economic policy,2018,10(2):272-301.

[13] 趙仁杰,范子英.稅費替代:增值稅減稅、非稅收入征管與企業投資[J].金融研究,2021(1):71-90.

[14] HANLON M,HOOPES J L. What do firms do when dividend tax rates change? An examination of alternative payout responses[J].Journal of financial economics,2014,114(1): 105-124.

[15] 劉行,張藝馨,高升好.股利稅與資本結構:中國的經驗證據[J].會計研究,2015(10):66-73+97.

[16] 李娜.在“一帶一路”框架下改革我國的國際稅收制度[J].國際法研究,2018(4):91-99.

[17] 肖作平,廖理.終極控制股東、法律環境與融資結構選擇[J].管理科學學報,2012(9):84-96.

[18] LANGENMAYR D,LIU L. Home or away? Profit shifting with territorial taxation[J].Journal of public economics,2023,217:104776.

[19] XING J. Territorial tax system reform and multinationals foreign cash holdings: new evidence from Japan[J].Journal of corporate finance,2018,49:252-282.

[20] YANG J,KANG Y. Effects of home country tax reform on FDI inflows to South Korea: a synthetic control method approach[J].Economics letters,2023,225: 111051.

[21] 李雪松,趙宸宇,聶菁.對外投資與企業異質性產能利用率[J].世界經濟,2017(5):73-97.

[22] DUNNING J H. Explaining the international direct investment position of countries: towards a dynamic or developmental approach[J].Weltwirtschaftliches archiv,1981,117(1):30-64.

[23] LI P,LU Y,WANG J. Does flattening government improve economic performance? Evidence from China[J].Journal of development economics,2016,123:18-37.

[24] ABADIE A,DRUKKER D,HERR J L,et al. Implementing matching estimators for average treatment effects in stata[J].The stata journal,2004,4(3):290-311.

[25] 沈春苗,鄭江淮.中國企業“走出去”獲得發達國家“核心技術”了嗎?——基于技能偏向性技術進步視角的分析[J].金融研究,2019(1):111-127.

[26] 李猛,于津平.東道國區位優勢與中國對外直接投資的相關性研究——基于動態面板數據廣義矩估計分析[J].世界經濟研究,2011(6):63-67.

[27] LIU X,BUCK T. Innovation performance and channels for international technology spillovers:evidence from Chinese high?tech industries[J].Research policy,2007,36(3):355-366.

[28] KOGUT B,CHANG S J. Technological capabilities and Japanese foreign direct investment in the United States[J].The review of economics and statistics,1991,73(3):401.

[29] 徐建煒,姚洋.國際分工新形態、金融市場發展與全球失衡[J].世界經濟,2010(3):3-30.

[30] 張鵬飛.基礎設施建設對“一帶一路”亞洲國家雙邊貿易影響研究:基于引力模型擴展的分析[J].世界經濟研究,2018(6):70-82+136.

[31] LIU H Y,TANG Y K,CHEN X L,et al. The determinants of Chinese outward FDI in countries along ‘one belt one road[J].Emerging markets finance and trade,2017,53(6):1374-1387.

[32] 國務院.國務院關于推進國際產能和裝備制造合作的指導意見[Z].(國發〔2015〕30號).

[33] 劉立旺,董立強.稅收黑名單與經濟實質法規對跨國企業的影響分析[J].國際稅收,2019(9):50-53.

[34] RUSINA A. Name and shame? Evidence from the European Union tax haven blacklist[J].International tax and public finance,2020,27(6):1364-1424.Promotion Effect of Overseas Income Tax Reduction on Outbound Investment: Empirical Test Based on the Reform of Corporate Income Tax in 2008

XIE Zhen?fa, YANG Jian?peng, MEI Si?yu

(School of Economics, Xiamen University, Xiamen 361005, China)

Summary:There are two main types of jurisdictions in taxation, namely, the personal jurisdiction and the territorial jurisdiction, respectively. Most countries adopt both jurisdictions, which applies the personal jurisdiction to domestic residents and the territorial jurisdiction to foreign residents. It leads to double taxation, which violates the fairness and neutrality of taxation. In practice, tax credit and tax exemption are used to eliminate double taxation, with the former following the capital export neutrality and the latter following the capital import neutrality. Since there are differences in tax rates and tax base between countries, the capital export neutrality and capital import neutrality cannot be realized simultaneously. Compared with tax credit, the tax exemption can eliminate the double taxation completely, reduce the cost of tax compliance, and promote domestic enterprises to participate in global competition. But it can reduce the fiscal revenue of government, so whether to turn to tax exemption fully is the topic of concern of the government.

Using the reform of Corporate Income Tax Law in 2008, we empirically explore the potential effect of changing the tax credit method into the tax exemption method. Chinese multinational corporations that invested in host countries whose income tax rate was less than 25% were most affected by the reform, and their parent companys income tax rate decreased by 8% after the reform. On the one hand, overseas income tax exemption means that the capital costs of transnational corporations have decreased and financing constraints have been eased, which may promote overseas subsidiaries to increase their investment in host countries. On the other hand, the income tax rate when multinational companies repatriate overseas dividends is reduced, which may lead to an increase of dividend distribution of overseas subsidiaries to their parent companies. Therefore, Using the BvD data of global listed companies from 2003 to 2013 and difference?in?differences estimation, we explore the impact of overseas income tax exemption on the investment and dividend distribution of Chinese multinational corporations. It shows that the overseas income tax exemption significantly increases the investment growth rate of Chinese multinational subsidiaries in host countries, but has no significant effect on their dividend distribution rate. Based on the theory of reverse technology spillover, we find that the overseas income tax exemption optimizes the industry structure and location choice of Chinese multinational investment. Further analysis shows that the tax compliance of Chinese multinational subsidiaries in host countries is also improved.

This paper enriches research on the relation between overseas income tax and investment behavior of multinational corporations, and has enlightenment for making the domestic institutional rules conform to international standards and improving the guarantee mechanism for high?standard opening?up.

Key words:overseas income tax; outbound investment; tax credit; tax exemption

(責任編輯:巴紅靜)