數字普惠金融、產業結構與城鄉融合發展

2023-07-06 03:10:08鞏艷紅吳海偉

中國商論 2023年12期

鞏艷紅 吳海偉

摘 要:城鄉融合發展已是我國城鄉之間新型的發展模式,數字普惠金融和產業結構對促進城鄉融合發展具有重要影響。本文基于全國31個省(市)2011—2020年的數據,研究數字普惠金融對城鄉融合發展的影響及產業結構所起的機制傳導作用。結果顯示:數字普惠金融可有效促進城鄉融合發展,且產業結構起到了正向的中介效應;數字普惠金融對城鄉融合發展影響的促進作用在東部地區最為明顯,產業結構具有正向作用;在中西部地區,產業結構則表現出負向的遮掩效應。

關鍵詞:數字普惠金融;產業結構;城鄉融合發展;中介效應;遮掩效應

本文索引:鞏艷紅,吳海偉.<變量 2>[J].中國商論,2023(12):-031.

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2023)06(b)--04

1 引言

近年來,我國的經濟增長在經歷了高速發展后呈現出放緩的態勢,源于國內的發展依舊是不平衡、不充分的,其中以城鄉之間的失衡發展最為嚴重(趙德起、陳娜,2019)。失衡的狀態由初期的二元分割開始,一直貫穿著社會的整個發展歷程,且到今天已嚴重影響到整體的經濟增長和社會穩定,對城鄉之間新的發展模式探索已然成為全社會的焦點。針對該現狀,黨的十九大提出了“城鄉融合發展”,致力于實現鄉村振興。

推進城鄉融合發展,要以產業振興為基礎和關鍵(葉璐、王濟民,2021)。合理的產業結構不僅有利于降低農村的貧困程度(Chen S Ravallion M,2007),其優化升級還會通過影響生產要素的流動和集聚來提升地區的城鎮化水平(龔新屬等,2018),進而做到資源和生產要素的高效利用和合理配置,促進城鄉融合發展(劉偉、張輝,2008)。

另外,數字普惠金融的發展對城鄉融合發展給予了更多的可能和動力(謝璐、韓文龍,2022),其憑借數字化的平臺進一步擴大自身的服務范圍、降低了相關成本的投入,數字化信息的精準、快速匹配也提高了服務工作的效率,降低了風險及人們獲取金融服務的門檻,促進了農民收入的增加(張林,2021),提高了社會整體的福利。同時,數字普惠金融為企業的轉型升級提供了可能,也為潛在創業者提供了資金保證,幫助地區產業結構實現優化升級(杜金岷等,2020)。由于產業結構的調整會影響地區的城鄉融合發展,數字普惠金融在促進地區產業結構進行調整的同時,可能會對城鄉融合發展產生間接的影響。

基于此,本文擬通過把地區的產業結構水平作為數字普惠金融推進城鄉融合發展的一個作用渠道,將三者綜合在一起,并探討產業結構在這個過程中所起的中介效應。另外,目前城鄉融合發展水平的測度還未形成統一的標準,因此本文結合其他學者的研究進行城鄉融合發展指標的構建。

2 研究設計

2.1 數據來源與樣本選擇

本文選取全國31個省(市)2011—2020年的面板數據進行實證分析。數字普惠金融指數來源于《北京大學數字普惠金融指數》(2011—2020年),其他指標的基礎數據來源于《中國統計年鑒》、各省(市)的統計年鑒與國民經濟和社會發展公報,個別缺失值利用Stata軟件進行插值法補充。同時,在后續分析中采用正向化、標準化處理數據,以消除不同數據在量綱、數量級等方面的差異。

2.2 被解釋變量

城鄉融合發展水平(LD)。本文參考廖祖君等(2019)、劉明輝、盧飛(2019)的指標體系構建思路,從不同的維度及結合現實情況,選取“經濟”“社會”“生活”三個層面對各地區的城鄉融合發展水平進行量化描述,并在三個層面下選取具體的指標分別進行量化描述,具體指標如表1所示。最終得出的值越大,說明地區的城鄉融合發展水平越高。本文采用2011—2020年全國31個省(市、區)的面板數據,采用全局主成分分析方法測算各地區城鄉融合發展水平。

2.3 解釋變量

數字普惠金融指數(DIF),由北京大學數字金融研究中心發布。

2.4 中介變量

產業結構水平(ISI)。本文參考藍管秀鋒、匡賢明(2021)的做法,用W=1×w1+2×w2+3×w3來表示,其中w1表示第一產業增加值占GDP的比重,w2、w3以此類推。該值越大,說明地區的產業結構水平越高。

2.5 其他變量

本文根據對已有文獻的查閱,選用對外開放程度(open)、人民受教育程度(edu)、城鄉管理支出水平(lurm)作為效應分析的控制變量。其中,對外開放程度用各地區的進出口總額/GDP表示,對外開放程度大的地區往往會加大對區域內部的設施建設、技術創新各方面的投入,從而促進城鄉融合發展;人民受教育程度用公共教育支出/財政支出表示,人民受教育程度衡量了地區的人力資本,人力資本越高越有利于地區的整體發展;城鄉管理支出水平用財政對城鄉管理的支出占財政支出的比重表示,支出水平越高,意味著政府對城鄉的管理較為重視,從而對地區的城鄉融合發展有影響。

2.6 模型設定

本文選取一個解釋變量(數字普惠金融指數)、一個被解釋變量(城鄉融合發展水平)、一個中介變量(產業結構水平)進行中介效應分析。另外,根據溫忠麟、葉寶娟(2014)對中介效應檢驗方法的流程,先選擇依次檢驗法,對各個變量系數進行依次檢驗,若不顯著,則用Bootstrap法進行深層次的檢驗,基準模型如下:

其中,被解釋變量LD表示已計算出的各地區城鄉融合發展水平;解釋變量DIF表示數字普惠金融指數;中介變量ISI表示產業結構水平;控制變量open、edu、lurm分別為對外開放程度、人民受教育水平、城鄉管理支出水平。c表示數字普惠金融對城鄉融合發展水平的總效應;a表示數字普惠金融對產業結構水平的效應;c'表示在控制了產業結構水平的影響后,數字普惠金融對城鄉融合發展水平的直接效應;b表示在控制了數字普惠金融的影響后,產業結構水平對城鄉融合發展水平的效應;中介效應由表示。、、(n=1,2,3)為各控制變量系數;e1、e2、e3為殘差。

同時,鑒于本文的研究樣本數據特征,在后續實證研究中采用雙向固定效應模型,并采用LSDV法進行分析。

3 實證結果分析

3.1 效應結果分析

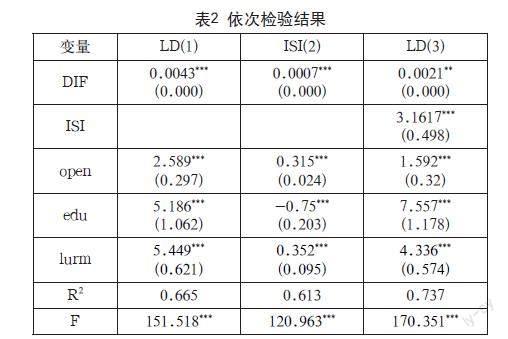

由表2可知,模型(1)中數字普惠金融對地區城鄉融合發展水平的總效應系數顯著為正,因而數字普惠金融的發展對城鄉融合發展水平的影響具有正面的積極作用。在控制了產業結構水平的影響后,數字普惠金融對城鄉融合發展水平的直接效應為0.0021,且小于模型(1)中的系數(0.0043),因而產業結構水平在回歸中起到了中介變量的作用,且其效應系數為3.1617。中介效應占比由ab/c得到,約為51.96%,略大于數字普惠金融對城鄉融合發展造成的直接效應。這說明數字普惠金融的發展不僅對地區的城鄉融合發展水平具有促進作用,部分作用還通過產業結構水平產生了間接影響。

3.2 穩健性檢驗

為了驗證結論的穩定性,本文采取以下措施進行穩健性檢驗:利用Bootstrap法對上述變量進行中介效應檢驗(隨機抽樣5000次),如表3所示。

由輸出結果可知,各效應系數在95%的置信區間內均不包含0(Bootstrap檢驗的判定方法),各效應顯著。同時,由Bootstrap法得出的效應系數與依次檢驗法得出的結果相近,且中介效應占比達到51%,進一步說明產業結構在這個過程中起到了中介作用。

3.3 異質性分析

根據前文可知,無論是城鄉融合發展水平還是數字普惠金融指數,在不同的區域間都具有較大的差異,因而需要考察數字普惠金融在社會經濟發展水平不同的區域是否對地區的城鄉融合發展水平具有不同影響及產業結構水平所產生的中介作用是否具有地區差異性。

針對地區的異質性影響實證分析,本文將全國的數據樣本按三大經濟帶分布分為東、中、西部三個地區,如表4所示。

由表4可知,不同區域之間數字普惠金融對城鄉融合發展影響具有巨大的差異。對于東部地區而言,數字普惠金融對城鄉融合發展的總效應最大,系數為0.0054。這與現有文獻的研究結論相似,數字普惠金融在較為發達的地區對縮小城鄉差距、促進城鄉融合發展具有更顯著的促進作用。加入中介變量后,數字普惠金融所產生的直接效應系數僅為0.0009,產業結構所起的中介效應占比達到87.98%。數字普惠金融的發展不僅會促進城鄉融合發展,還通過提升地區的產業結構水平來實現城鄉融合發展,區域內的大部分省份在改革開放以來充分利用地理優勢,快速發展經濟,其農業現代化、工業化水平相比同期的其他地區較高,因而后續的發展更多是第三產業和不同產業的相互結合,三產的結合也對地區的城鄉融合發展起到了促進作用。

中、西部地區的情況較為特別:總效應、直接效應、中介效應檢驗結果都顯著,但中介效應的符號均為負,且總效應小于直接效應,在利用Bootstrap法進行驗證后依然得到負向的符號。根據溫忠麟、葉寶娟(2014)的研究,產業結構水平在這個過程中表現為遮掩效應,即產業結構水平的提升會減弱數字普惠金融對城鄉融合發展的促進作用。這顯然與本文的假設相悖,通過了解,本文認為這兩部分區域除了個別省份和城市外,大多數地區的社會發展依然較為落后,數字普惠金融對地區城鄉融合發展的促進作用有限。與此同時,鑒于地理位置、自然資源等原因,中西部地區的產業以一二產業為主,產業結構尚處在較低水平。另外,數字普惠金融的發展均幫助了當地的產業結構水平提升,且當地的產業結構水平較低,實現提升需要花費大量的資金,擠壓了數字普惠金融在其他領域的應用,限制了數字普惠金融對城鄉融合發展的促進作用。因此,對于中西部地區而言,政府需要加大投入,加快產業結構升級,進而擴大數字普惠金融對城鄉融合發展的促進作用。

4 結語

本文研究了數字普惠金融對我國城鄉融合發展起到的作用,并加入產業結構水平來探討其中介作用。由實證結果可知:數字普惠金融直接對地區的城鄉融合發展起到促進作用,同時通過促進產業結構水平的提升來間接促進地區的城鄉融合發展。在不同的區域,數字普惠金融對城鄉融合發展所起的作用具有一定的差異性。在東部地區,這種促進作用最為顯著,且產業結構在兩者之間依然表現為中介效應;而在中西部地區,這種促進作用有所降低,且產業結構在兩者之間的效應變成遮掩效應。

首先,對于全國整體而言,各地政府應積極推廣數字信息技術的應用,加快金融服務與互聯網的結合,并加大相應基礎設施建設的投入,為數字普惠金融的推行提供條件,拓寬數字普惠金融的覆蓋范圍。其次,針對中西部地區,一方面,政府需要鼓勵區內企業繼續改善產業結構,并出臺相應的激勵政策、加大相關投入,實現產業結構的合理快速升級。另一方面,政府要重視區內金融的數字化轉型,借助數字普惠金融的數字化金融服務,發展新興產業,創造就業,促進勞動要素的流動,實現城鄉融合發展。最后,各地政府要積極實現區域間的跨區協調,不同區域間的資源、優勢互補,幫助不同地區實現經濟發展,提升整體的城鄉融合發展水平。

參考文獻

趙德起,陳娜.中國城鄉融合發展水平測度研究[J].經濟問題探索,2019(12):1-28.

葉璐,王濟民.我國城鄉差距的多維測定[J].農業經濟問題,2021(2):123-134.

CHEN S , Ravallion M . Poverty and Hunger Special Feature: Absolute poverty measures for the developing world, 1981 2004[J]. Proceedings of the National Academy of Science, 2007, 104(43):16757-16762.

龔新蜀,張洪振,王艷,等.產業結構升級、城鎮化與城鄉收入差距研究[J].軟科學,2018,32(4):39-43.

劉偉,張輝.中國經濟增長中的產業結構變遷和技術進步[J].經濟研究,2008,43(11):4-15.

謝璐,韓文龍.數字技術和數字經濟助力城鄉融合發展的理論邏輯與實現路徑[J].農業經濟問題,2022(11):96-105.

張林.數字普惠金融、縣域產業升級與農民收入增長[J].財經問題研究,2021(6):51-59.

杜金岷,韋施威,吳文洋.數字普惠金融促進了產業結構優化嗎?[J].經濟社會體制比較,2020(6):38-49.

廖祖君,王理,楊偉.經濟集聚與區域城鄉融合發展:基于空間計量模型的實證分析[J].軟科學,2019,33(8):54-60+72.

劉明輝,盧飛.城鄉要素錯配與城鄉融合發展:基于中國省級面板數據的實證研究[J].農業技術經濟,2019(2):33-46.

呂丹,汪文瑜.中國城鄉一體化與經濟發展水平的協調發展研究[J].中國軟科學,2018(5):179-192.

藍管秀鋒,匡賢明.產業結構轉型升級對城鄉收入差距的影響分析:基于金融“脫實向虛”視角[J].產經評論,2021,12 (3):104-113.

溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.