數字金融發展對居民消費水平的影響研究

2023-07-10 06:23:20趙麗澤

中國市場 2023年17期

摘??要:數字金融的強勢崛起推動了消費的巨大變革。本文基于中國數字普惠金融指數與中國家庭追蹤調查(CFPS)的匹配數據,從微觀視角探討了數字金融發展與居民消費的關系。結果顯示,數字金融指數的提高會顯著促進居民消費水平的提高,且這種促進效果在城鎮家庭、東部家庭更為顯著。最后從引導數字金融良性發展的角度,提出促進我國消費的相關政策建議。

關鍵詞:數字金融;居民消費;固定效應模型

中圖分類號:F49;F126.1??文獻標識碼:A??文章編號:1005-6432(2023)17-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.17.000

1?引言

消費是推動經濟發展的主要動力,它對促進我國經濟快速、平穩、健康地發展起著十分重要的作用。居民消費是發展中國家解決就業、產業升級和結構轉型的主要途徑。城鄉二元結構是我國特有的一種社會結構,城市和鄉村之間的分離導致了二者之間的發展差異,其中一個原因就是城鄉居民消費水平的巨大差距。消費水平是反映居民生活品質的重要指標,城鄉居民消費差異過大,對促進城鄉融合、促進經濟發展都有不利影響。如何改善我國農村居民的消費水平與結構差異,是關系到我國人民生活的重大課題。

在信息技術不斷創新和發展的今天,數字經濟已經成為經濟發展的必然選擇。特別是在新冠肺炎疫情的沖擊下,數字經濟在推動消費方面起到了很好的穩定作用。近幾年,隨著數字化金融深入到人們的生產生活和生產生活中,人們的購買成本大大降低,支付寶、微信等支付工具的問世,極大地方便了人們的生活、消費行為。

因此,對數字金融對居民消費的影響機制進行科學的總結,對其對消費的影響機制進行深入的探討。這對科學地利用數字金融充分發揮居民消費潛力,促進消費升級有一定的現實意義。因此,本文對數字金融發展與居民消費之間的關系進行了實證研究,并對其內部機制進行了分析,以求為我國的發展能夠更好地推動消費的發展。

2?文獻綜述

2.1?有關居民消費相關文獻

一些專家指出,中國居民消費水平低的主要原因是金融市場不發達,基于預防性動機進行儲蓄,居民收入差距過大。另外,一些學者認為,文化、習慣、家庭偏好等也會影響到消費者的消費。陳斌開(2013)指出,中國經濟轉軌過程中存在的市場失真是導致中國消費能力下降的根本原因。在分析城鄉居民消費總量的基礎上,還應注意城鄉居民消費水平的差異。城鄉居民的消費差距不斷縮小,居民的消費水平不斷提高,對經濟的持續、健康和穩定發展起著至關重要的作用。程名望、張家平(2019)等研究表明,隨著網絡的普及,城鄉居民的消費差異明顯縮小,網絡的發展推動了城鄉之間的資源配置的優化。

2.2關于數字金融的研究

與傳統的金融相比,數字金融將大數據、云計算、人工智能等技術應用到金融服務中,使其更加信息化、網絡化、智能化,從而改變了金融交易的載體、渠道、技術和效率。何婧和李慶海(2019)認為,發展數字金融能有效地減輕農戶的信用約束和信息約束,增強農民對企業的信任,進而提高農民的創業能力。張勛(2019)等的一些研究表明,數字金融對中國經濟的全面發展起到了推動作用,使家庭的收入得到了明顯的提升,并且對農民的企業家精神起到了積極的作用。錢海章(2020)等運用準自然試驗方法,論證了數字金融的發展對技術創新、區域創業以及對經濟發展的促進作用。

2.3關于居民消費與數字金融的關系研究

基于對數字金融發展對居民消費的影響,肖遠飛、張柯揚(2020)認為,數字金融的發展提高了農民的生活質量,促進了消費的增加,具體機制表現為數字金融發展通過小額貸款緩解城鎮居民流動性約束促進其消費。張勛等(2020)提出,建立了一個廣義的平衡理論,說明了移動支付可以縮短人們的購物時間,并為他們提供了一個外部的環境由于數字經濟的發展,居民的消費水平有了明顯的提高。

3?模型構建及變量選取

3.1?數據來源

本文選取中國家庭追蹤調查(CFPS)2017年的數據,結合北京大學數字金融研究中心數字金融指數來進行實證研究。并對數據進行了相關處理,剔除了缺失數據,去掉了居民收入極端數據,并將戶主年齡限定在16歲以上。

3.2?模型設定

本文將計量模型設定如下:

其中,表示第i個家庭第t年份消費支出的對數。表示第i個家庭第t年份的數字金融總指數。系數衡量了數字金融發展對居民消費的影響。表示控制變量。表示不可觀測的影響因素殘差項。

3.3?變量介紹

3.3.1???居民消費

居民消費分為八項支出:食品煙酒支出、衣著支出、居住支出、生活用品及服務支出、交通通信支出、教育文化娛樂支出、醫療保健支出、其他支出。

3.3.2???數字金融總指數

根據北京大學數字金融研究中心的數字金融指數體系,本文選取第一層面數字金融綜合指數來分析其對消費的影響效果。

3.3.3???控制變量

參考已有文獻,本文在戶主層面上控制了年齡的平方、健康狀況等變量。在家庭層面上,選取家庭人口數、家庭收入、是否為城鎮戶口(是=1,否則為0)、兒童占比、老年占比、是否有養老保險(有=1,否則=0)、是否有醫療保險(有=1,否則=0)。

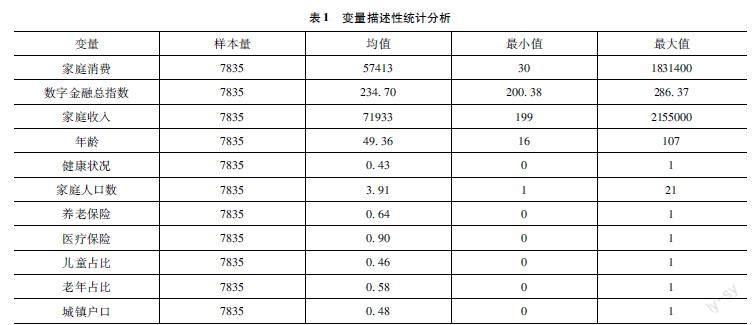

變量的描述性統計分析見表1。由表格可知,居民家庭消費的差異水平仍較大。家庭人口規模平均為3.91,可見多胎情況對家庭消費支出會有顯著影響。

4?實證研究

通過對模型數據進行Hausman檢驗,結果為拒絕原假設,即應選擇固定效應模型對本文數據進行實證分析。同時加入了個體效應和時間效應,以期得到更為準確有說服力的結果。

4.1?總體回歸結果

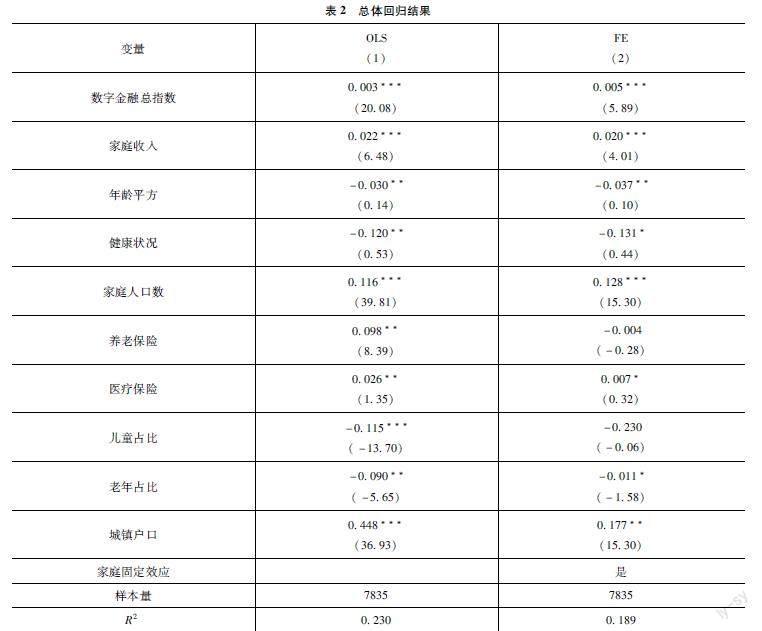

數字金融指數對居民消費的影響結果見表2。首先,從OLS回歸結果來看,數字金融指數的估計系數為0.003,表明居民所在省份的數字金融指數每提高1個百分點,居民消費會相應提高0.3%。從固定效應模型的結果看,數字金融指數的估計系數為0.005,表明居民所在省份的數字金融指數每提高1個百分點,居民消費會相應提高0.5%。其次,在控制變量中,家庭收入對居民消費的影響也都顯著為正,即家庭收入的提高會促進家庭消費,這與大多數學者的觀點相一致。城鎮戶口的系數也顯著為正,說明相對于農村戶口來說,城鎮戶口的居民對于消費支出的影響更大且顯著。家庭人口數越多,家庭的消費也相應越多。

4.2?異質性分析

4.2.1??分城鄉分析

數字金融指數對居民消費影響分城鄉的回歸結果見表3,僅列出城鎮戶口和農村戶口的固定效應的分析結果。從固定效應模型的結果看,城鎮戶口家庭數字金融指數的估計系數為0.006,表明城鎮居民數字金融指數每提高1個百分點,其消費會顯著提高0.6%。而農村戶口家庭數字金融指數的提高,也會顯著促進居民消費,但這種促進效果略低于城鎮戶口居民。在控制變量中,家庭收入對居民消費的影響,在城鎮和農村均顯著為正,即家庭收入的提高會顯著促進家庭消費,且這種促進效果在農村家庭更為顯著。

4.2.2???分地區分析

數字金融指數對居民消費影響分地區的回歸結果見表4,僅列出東中西部地區的固定效應的分析結果。從固定效應模型的結果看,數字金融發展的提升,對東部地區居民消費的促進效果最為明顯。東部地區數字金融指數的估計系數為0.005,表明城鎮居民數字金融指數每提高1個百分點,其消費會顯著提高0.6%。而中西部地區數字金融指數估計系數分別為0.001、0.003,說明其數字金融指數的提高,也會顯著促進居民消費,但這種促進效果在中部地區低于西部地區。

5?穩健性檢驗

上文已經得到了數字金融對居民消費的影響,為了驗證模型以及回歸結果的穩健性,本文采用變量替換法對總體回歸進行檢驗,采用數字金融使用深度指數來衡量數字金融。結果見表5,替換變量后進行估計的結果仍顯著,估計系數變化不大,方向一致,可見上述模型估計結果具有說服力。

6?結論及政策建議

6.1?結論

本文以中國家庭追蹤調查(CFPS)2017年的數據,結合北京大學數字金融研究中心數字金融指數來進行實證研究,分析數字金融對居民消費的影響。結果顯示,數字金融指數的提高會顯著促進居民消費提高,這種促進效果在城鎮家庭、東部家庭更為顯著。控制變量中的家庭收入對居民消費的影響也顯著為正。

6.2?政策建議

通過借助數字金融對居民消費的積極作用來促進消費經濟有序快速發展,可以采取以下幾個措施。其一,擴大數字普惠金融的覆蓋范圍。繼續擴大數字金融的覆蓋范圍,特別是針對農村地區家庭。農村地區也能夠享受到互聯網帶來的便利性和快捷性,促進農村居民家庭消費的增長,從而縮小城鄉差距,為數字金融的持續發展奠定良好的基礎。其二,完善數字金融產品與服務體系。必須不斷地豐富和完善數字金融的產品和服務。當前網絡金融發展迅猛,各類互聯網金融和保險產品如“相互保”“水滴籌”等開始出現。為此,必須強化政府的整體規劃,健全多層次、多層次、多層次的產品和服務,讓更多的人享受到數字化金融的發展,從而推動消費的發展。

參考文獻:

[1]何婧,李慶海.數字金融使用與農戶創業行為[J].中國農村經濟,2019(1):112-126.

[2]張勛,萬廣華,張佳佳.數字經濟、普惠金融與包容性增長[J].?經濟研究,?2019,54(8):71-86.

[3]錢海章,陶云清,曹松威.中國數字金融發展與經濟增長的理論與實證[J].?數量經濟技術經濟研究,2020,37(6):26-46.

[4]陳斌開,林毅夫.發展戰略、城鎮化與中國城鄉收入差距[J].中國社會科學,2013(4):81-102+206.

[5]程名望,張家平.新時代背景下互聯網發展與城鄉居民消費差距[J].數量經濟技術經濟研究,?2019,?36(7):?22-41.

[6]肖遠飛,張柯揚.數字普惠金融對城鄉居民消費水平的影響:基于省級面板數據[J.]武漢金融,2020(01):61-68.

[作者簡介]趙麗澤,女,黑龍江哈爾濱人,碩士研究生,研究方向:家庭金融。