上市公司社會責任自述中存在“厚此薄彼”嗎?

2023-07-11 19:13:43段釗吳智敏陸定一

宏觀質量研究 2023年3期

段釗 吳智敏 陸定一

摘要:隨著市場環境的變化與企業社會責任(CSR)信息披露規則的強化,上市公司披露策略與行為方式也隨之發生改變。準確描述與測度CSR披露內容的傾向性及其變動,不僅實踐中有助于切實提升資本市場信息披露質量,理論上對理解企業披露動機以及揭示披露行為影響機制也具有重要意義。從全面準確測度CSR信息披露傾向性及其動態變化的目的出發提出了兩個概念:“主題偏好”與“偏好漂移”,設計驗證了變量測度與數據結構化的方法,并基于2008-2017年全樣本進行了數據分析與討論。研究表明:主題偏好與偏好漂移能有效顯示與甄別企業在CSR信息披露內容上的傾向性及其隨時間的變化特征;全樣本分析顯示我國證券市場CSR信息披露中“厚此薄彼”的情況客觀存在,披露傾向性在總體上呈現6種不同類型,偏好漂移呈現正態分布;不同行業、年份與產權性質上市公司的主題偏好與偏好漂移存在顯著性差異,行業異質性、外部政策的沖擊等可能是差異形成的主要原因之一。

關鍵詞:企業社會責任;信息披露質量;傾向性;主題偏好;偏好漂移

一、引言

企業社會責任(Corporate Social Responsibility)信息披露在提升證券市場信息的完備性方面扮演著重要角色(Dhaliwal等, 2012),也有助于上市公司保持良好聲譽(齊麗云等,2017)、降低融資成本(Dhaliwal等, 2011)、獲得競爭優勢(Barney等, 2011)以及投資者信任(馮麗艷等,2016)等。據2018年《中國企業社會責任報告白皮書》統計,中國上市公司披露的CSR報告數量逐年遞增,但數量快速增加的同時,CSR信息披露質量卻不盡如人意,表現出報喜不報憂、議題內容流于形式等問題(田利輝和王可第,2017;Marquis和 Qian, 2014)。在這一背景下,2020年7月,證監會公開征求意見的《上市公司信息披露管理辦法(修訂稿)》中新增列了自愿披露的相關條文,進一步加強了對“選擇性披露”的防范,要求上市公司遵循完整與公平披露原則,保持披露信息的連續性和一致性,不用作實施誤導投資者的手段。這一政策的變化,對于信息披露的質量評估與監管提出了新的要求。

CSR作為一項復雜的社會實踐,其內涵與邊界涉及范疇廣泛,并處于不斷擴充與調整的過程中(肖紅軍和李平,2019;Aguinis和Glavas, 2012; Ansari等, 2010),組織對于CSR的理解不僅存在個體間的差異也會存在隨時間的改變而變化(Carroll, 1994)。相對于內部控制信息,CSR信息有著更大的概念空間與多樣性理解,也為上市公司選擇性披露策略的實施提供了空間。一方面從披露動機而言,無論是出于向資本市場發送私人信息以顯示其自身獨特性(沈洪濤等,2014;宋獻中等,2017),還是為了有意誤導利益相關者(黃萍萍和李四海,2020),披露方都會對CSR行為描述進行篩選、整合與側重,從而在披露自述中表現出某種“厚此薄彼”的傾向性;另一方面,隨著標準指南的細化與審驗制度的普及,CSR信息披露中的靈活性與不確定性逐步下降,出于緩解合法性壓力和節約成本的考慮(Durand等, 2019),披露方往往盡量匹配相關規則要求,或者至少在議題框架與其保持一致,“樣板化”的披露變得越來越普遍(趙子夜等,2019)。面對越來越多“形似而神不似”的CSR披露樣本,發現“厚此薄彼”的傾向性特征也愈發困難。

對于資本市場而言,CSR信息披露中存在的這種傾向性特征,客觀上會起到“信號發送”的作用(李四海和李震,2023),但其形成卻并非基于“給投資者一個真實的上市公司”導向。在缺乏有效“信息甄別”的情況下(李正等,2013),不僅會增加投資者形成錯誤預期的風險,也會增加市場逆向選擇發生的可能。因而,防范選擇性披露的關鍵,不是去消除“厚此薄彼”的情況,而是要能夠向市場提供一個有效的“信息甄別”工具,實現對CSR信息披露傾向性的準確測度與量化,在具備全樣本可比性的基礎上,幫助投資者明辨披露方發送信號的特征,降低市場信息的不對稱性(Aguilera等, 2007; Deephouse, 1999; Durand和Kremp, 2016; White, 2010)。這對于在實踐中提升資本市場信息披露的質量,以及在研究中的理論發現,均具有重要意義。

近年來,文本分析方法在CSR信息披露研究中的應用逐步深入(段釗等,2017, 2021, 2022;張秀敏等,2019),但現有的對CSR信息披露傾向性的分析并不多見,相關研究主要根據所披露的CSR報告目錄或實施項目與標準指南的契合度,以及同行業企業之間相互比對來實現(Zhang等, 2020),還存在一些尚待解決的問題:第一,強制披露與報告樣板化的趨勢下,上市公司會盡力做到在形式上對員工、環境、股東與社區等CSR核心議題的全覆蓋,并采用印象管理的方式加以強化(黃藝翔和姚錚,2016;Diouf和Boiral, 2017; García-Sánchez等, 2019; Talbot和Boiral, 2018),現有方法在顯示樣本間的差異上會越來越困難;第二,在一個“命題作文”框架下,發送內部信息并顯示其獨特性,往往表現在描述內容側重與篇幅的設置,甚至是語義層面,而“有或無”方式的變量設計,往往難以實現有效測度;第三,中國股票市場換手率很高,上市公司信號傳遞的出發點不完全出于行業競爭的考慮,加之實施多元化戰略與經營領域調整,通過同行業企業比較來衡量個體傾向性,也存在一些問題。

針對CSR信息披露實踐中出現的新的變化與現有研究可能存在的問題,本文首先在理論分析的基礎上,提出了用以描述CSR信息披露傾向性與動態變化的兩個概念:“主題偏好”與“偏好漂移”;其次,通過對現有LDA模型方法的改進,設計并驗證了一個基于報告文本語義的測度與數據量化方法;最后,基于2008-2017年全樣本,對我國A股上市公司發布的CSR報告“主題偏好”與“偏好漂移”的整體態勢、變化趨勢、行業及不同產權性質特征進行了分析與討論。相較于以往研究,本文可能的貢獻在于:第一,在現有CSR報告形式模板化與內容個性化的背景與趨勢下,基于文本語義層面提出的 “主題偏好”與“偏好漂移”這兩個概念能更好地描述組織CSR信息披露中的傾向性與變化特征;第二,本文所提出的傾向性測度方法,對于特定文本的主題分析與文本數據結構化具有一定的借鑒意義;第三,本文為后續相關理論提出與檢驗提供新的變量設計與實證數據,也為市場監管與證券分析提供了新的工具;第四,以往對于上市公司CSR信息選擇性披露的總體與差異性特征,往往基于定性與主觀判斷,本文全樣本數據分析的結果具有驗證與完善的作用。

二、CSR信息披露中的主題偏好和偏好漂移

隨著可持續發展理念深入人心,近年來全球范圍內主要證券市場對CSR信息披露的政策與標準一直處于強化的進程中,據《畢馬威2017年度企業社會責任報告調查》,法國、英國、美國等經濟體均已出臺強制性披露法規,CSR報告披露率均達到90%以上,第三方審計也正在普及。我國從2006年起,深交所、上交所、中國社科院、國際標準化組織、全球報告倡議組織等監管部門和證券市場也發布了一系列的政策與標準,倡導企業及時規范完整地披露CSR信息,在2018年修訂的《上市公司治理準則》中已明確要求上市公司應按照法規與部門要求披露環境、社會與公司治理(ESG)情況。可以看到,CSR信息披露在政策設計上正逐步接近會計信息披露的規則,合規性要求的擴展與深化加之CSR理念已被納入公眾認知與社會規范,上市公司面對的CSR信息披露風險進一步增強。

在這一背景下,披露方普遍會按照標準指引中的框架來編制CSR報告,這樣既可以滿足合規性的要求,又能減少“言多必失”的風險(趙子夜等,2019)。此外,一些政策和第三方審計從完整性出發強制要求部分CSR信息的披露,這也提供了一種外部激勵機制,如《關于加強上市公司社會責任承擔工作暨發布〈上海證券交易所上市公司環境信息披露指引〉的通知》要求CSR披露中必須包括“促進環境及生態可持續發展方面的工作”。如果企業沒有發生與環境生態議題密切相關的實質性活動,又沒有跨行業且普遍適用的編寫規范,為降低不確定性和搜尋成本以及出于不同的短期目的,同行業領先者、市場交易活躍、股價上漲或者市場評價好的企業均可能會成為其模仿的對象,進一步造成披露框架的趨同。

CSR信息披露是企業與利益相關方的重要溝通方式(Dhaliwal等, 2011),向資本市場提供了重要的信號傳遞與信息甄別機制。雖然樣板化的披露形式能夠緩解企業所面臨的合法性壓力,但也會削弱企業向市場傳遞自身獨特性的功能。因而,如果存在兼顧或平衡兩者的考慮,在給定的框架下,披露方只有操縱CSR行為的具體描述去實施信號傳遞。而CSR本身是一個交錯復雜的范疇,其行為與績效信息的直接可比性差,加上語言文字存在模糊性和可操縱性強的特點,也會強化這一策略的實施動機。在這種情況下,即使對于具備專業知識的利益相關者而言,“回音室”與“信息繭房”效應的甄別與防范也會愈加困難(Muslu等, 2019),進而無意識地強化了證券市場上的選擇性理解與“群體極化”。解決這一問題的辦法之一,就是在客觀與標準一致的情況下,通過大范圍與橫縱向比對,把披露方傾向性特征描述出來,增強市場理性。

目前我國上市公司在CSR披露實施中遵循主要標準指引,雖然都明確了企業社會責任行為的范圍與披露框架,但沒有規定特定議題下的披露方式或優先事項,在文本形式上為披露者提供了較大的空間(孫蔓莉,2004;周建等,2021;Marquis和Qian, 2014)。我們基于樣本的扎根研究發現,常見的情況包括:第一,由于各標準在核心議題區別不大,而在核心議題下的主題設置及描述要求存在一定的差異,披露方可以根據需要參照最“合適”的標準來編制文本;第二,在CSR行為與結果的描述中,披露方可以通過調整議題分布來強化其想要傳遞的信息,簡單來講,該說的都要說,但想說的會多說,例如有證據顯示企業所在行業要面對環境污染、法律訴訟等困境時, 會側重環境議題(Patten, 1991; Gray等, 1995);第三,披露方可以在子議題設置上進行選擇,例如采掘行業會通常在環境議題下側重公眾健康、安全防護及商業道德等方面的內容(Jenkins和Yakovleva, 2006);第四,由于一項具體社會實踐,可能涉及多個CSR議題,披露者可以在描述上進行側重,將其納入某一目標議題,例如對于救助貧困員工,既可以看作員工福利,也可以作為慈善,如何描述取決于披露者想強調哪一方面;第五,披露方還可以對不同主題采用印象管理的方式來進行強化或弱化,例如采用獨特的構詞方式,調整句子長短和陳述方式等。總體而言,披露方上述一系列可能的操作,其根本目的是在降低的披露風險與成本的情況下,增強信號傳遞效果。我們將在這一機制作用下,最終表現在CSR披露文本中的語義特征定義為“主題偏好”,其含義為上市公司對CSR披露內容所做出的傾向性選擇,即披露方想在哪些方面傳遞更多的信息。

此外,我們觀察到很多企業CSR信息披露中的“主題偏好”并不是一成不變的,通常會隨內外環境與組織動機的變化而進行調整。例如:2012年光明乳業股份有限公司的CSR信息披露中,針對牛奶酸敗事件,大大強化了其消費者責任議題,相比于上一年所披露內容增加了一倍;而在1999-2003年我國石化塑行業上市公司年報中,與CSR有關的公平交易的內容在《上市公司治理準則》出臺后逐年增加(沈洪濤和金婷婷,2006)。根據實踐中出現這些情況,我們將主題偏好的調整定義歸納為“偏好漂移”,用以描述披露內容傾向性的動態調整。“漂移”源于“概念漂移”,它是指要研究的目標變量的統計特性隨著時間的推移以不可預見的方式變化的現象(Widmer和Kubat, 1996)。與之相似,將相鄰兩期CSR披露信息“主題偏好”計量并進行比較,兩者在方向與程度上的差異也就是“偏好漂移”。現有一系列理論研究已表明,組織行為與績效,以及影響利益相關者的決策動機,一定程度上會在對外信息披露的文本特征上有所體現(呂源和彭長桂,2012;Loughran和Mcdonald, 2016)。當前制度與實踐背景下,“主題偏好”與“偏好漂移”對于理解我國上市公司的披露動機以及揭示披露行為影響機制具有重要的意義。

三、主題偏好與偏好漂移的測度

為減少主觀性且基于一致性的標準,我們采用了自然語言處理中的主題模型來對主題偏好與偏好漂移進行測度。主題模型是以非監督學習的方式對文本隱含語義結構進行聚類的統計模型,通過詞頻統計矩陣來推斷文檔中“主題—詞語”與“文檔—主題”的概率,進而發現文本想要傳遞的實質性內容(Blei等, 2003)。而從CSR報告的具體編制過程來看:首先,披露方會根據某一特定標準指引所提供的內容框架,按照一定的概率選擇傳遞獨特性的核心議題;其次,將這些議題與實踐中的自身感受、具體行為與結果聯系起來,以一定的概率去選擇某些詞語來展開描述;最終重復上述遣詞造句過程,形成披露文本。將上述兩個過程對比來看,主題建模實質上是CSR報告編制在抽象層面上的一個逆過程。因而,通過主題模型可以有針對性地實現對CSR報告文本的數據結構化,自動分析所得到的主題占比,通過數據擬合與橫縱向比對,即可實現對主題偏好和偏好漂移的有效測度。

(一)主題模型

本文選擇LDA(Latent Dirichlet Allocation)模型對CSR報告樣本進行處理,對于HDP等無需定義主題數的無監督、有層次的主題模型,或者Labeled LDA等有監督的模型而言,LDA模型將文檔看作是潛在主題隨機混合的一種表現,而每個主題都可以用某些詞語的分布來表征該主題,這是其最大的優點之一(李志欣等,2011)。同時,選擇LDA模型也更符合本文的研究目的,因為CSR數據結構化程度與可比性較低,利益相關者對披露方行為與績效的判斷,往往是基于對文本閱讀總體感受而做出的;而且由于實踐中披露方所選擇依照的標準指引存在差異,子議題表述和設置上的不同,以及對多屬性CSR行為描述選擇等問題,有監督模型不太適用本文的研究;另外,我們前期隨機抽取了100篇CSR報告應用HDP等模型進行主題抽取,結果發現自動抽取的主題數過多,擬合度低,經比對發現造成這種結果的原因與文本內容形式有關,所以無監督、有層次的模型也并不適用。

LDA模型運用中,確定的最佳主題數目是一個重要的問題(曲佳彬和歐石燕,2018)。主題設置過多,主題間含義越難以區分;而設置過少則難以發現偏好特征。常用的計算復雜度(Perplexity)的方法雖可以表明LDA模型本身的泛化能力,但與抽取結果好壞沒有直接關系,并且以該指標判定主題數目也缺乏邏輯嚴謹性(Ramage等, 2010),據此本文使用了人工評測方法來確定最終主題數(阮光冊,2014)。由于主題偏好考察的是披露方想在哪些方面向利益相關者傳遞更多的信息,從傾向性范疇和信號發送對象來確定主題數是一個相對合理的選擇。在相關研究的基礎上(聶卉,2017;Cao等, 2009; Zhao等, 2015),結合樣本的扎根,我們將CSR信息披露中涉及的傾向性范疇定義為6個方面:公司概況、投資者(債權人)權益、員工權益、供應鏈權益、環境保護、社區與公眾權益。基于此,最終 LDA主題建模數目確定為7個。

隨后本文隨機抽取50篇CSR報告,分別對單個樣本進行了預實驗,80%以上返回的結果不理想,主要表現為主題聚焦性太差,即跟某一主題高度相關的特征詞出現在其他主題之中,導致了這一主題無法識別其主要描述內容,并且單個樣本每一次抽取結果差異較大。其主要原因是在主題數目一定的情況下,LDA主題模型更適用于對大型語料庫做模型訓練,對單篇文本直接抽取時,會由于文本量較少而存在特征向量空間稀疏性過高的問題,對此相關研究也表明LDA一些情況下的提取效果并不理想(魏強等,2014;Lu和Zhai, 2008)。針對該缺陷,有研究提出通過樣本訓練得到的LDA主題模型,可用于對新的樣本在其基礎上進行推斷,推斷過程保持“主題—特征詞”概率分布矩陣不變,而只估計“文檔—主題”概率分布(徐戈和王厚峰,2011)。這一技術路線與本文目標相符,據此分別按照每次增加100個樣本用于訓練LDA主題判斷模型,根據返回的結果,顯示當樣本量為400時(小于CSR全樣本的10%),效果最好,最終確定訓練判斷模型的樣本數量。

(二)抽樣方法與標準樣本庫

主題判斷模型的主要功能在于,對全樣本進行分析時,能事先給定一個“坐標系”。雖然全樣本每一個輸出結果都是計量相對于判斷模型的偏移程度,對數據結構化并不產生實質性影響;但為了分析結果更接近真實情況,就需要盡可能地把各類主題偏好特征的訓練樣本抽取出來,并進行相對準確的主題命名。基于這一考慮,本文采用了分層抽樣的方法,樣本年份行業分布如表1所示:

(三)數據預處理與LDA模型結果分析

對于訓練樣本,我們進行了文本數據的預處理:(1)清除亂碼、空格、數字、換行符、制表符等噪聲,只保留干凈的文本信息。(2)每個完整的句子(以句號為界)組成一行。(3)基于CSR報告的語言特色添加了包括“本集團”、“現金紅利”、“每股收益”、“十九大”等共計104個詞語到自定義分詞詞典。(4)將“截止”、“首屆”、“支行”、“萬元”、“年底”等共計233個詞列入停用詞表。分詞結果顯示,準確率達到了96%以上;接著在數據清洗與分詞優化的基礎上,采用Python語言編制了相應的程序,對訓練樣本進行了多次主題抽取,在對輸出結果相互比較的基礎上,最終選擇確定了判斷模型,結果如表2所示。

需要進一步說明的是,采用不同的訓練樣本,輸出的判斷模型一定會存在差異;同時,應用LDA模型對同一樣本進行主題抽取時,每次輸出結果也可能不同,這是LDA主題分析方法本身所決定的。為解決這一問題,本文所提出的技術路線,判斷模型的實質功能在于確定一個 “坐標系”,通過樣本間“坐標”差異顯示其主題偏好和偏好漂移。從理論上來講,每一次輸出結果都可以作為“坐標系”,只要所有樣本按照一致性方式處理,即在一個固定的“主題—特征詞”概率分布矩陣下進行“文檔—主題”概率推斷,不會對數據結構化的結果造成干擾。為更好地顯示主題偏好的實質性內容,我們結合了主要CSR信息披露標準指引,通過主題命名的方式對于輸出的結果進行了檢驗與比較,主題命名及判定依據如表3所示。

(四)主題偏好和偏好漂移數值化與驗證

根據訓練樣本得到LDA主題判斷模型后,即可以按不同文本粒度對主題分布進行概率預測,并得到“文檔—主題”概率分布,該概率分布代表新樣本在LDA模型中每個主題下的內容占比。通過編寫的Python程序,我們首先根據全樣本以行業為粒度進行了測試,得到行業主題偏好雷達圖如圖1所示。

由圖1可知,不同行業公司的主題偏好存在明顯差異。進一步觀察,6個主題下的數據可構成一個規則的6邊形,可以雷達圖的中心為坐標原點(0,0)建立直角坐標系。為了更好地描述這種主題披露傾向性的不同,本文采取較為通用的加權平均的方式將這6個主題披露的差異歸一化處理,以該六邊形的重心所在坐標來代表公司社會責任信息披露的主題偏好,并以重心到原點的距離表示披露的偏好程度。

為了考察偏好漂移的情況,我們對同一公司近五年的CSR報告主題偏好進行了分析,結果如圖2所示。從圖中我們可以看出,隨著時間的推移,該公司企業社會責任信息披露主題偏好發生了調整,主要表現為逐步增加了公司概況與社區公益方面信息的披露,逐步減少了股東與債權人方面信息的披露。為了更好地反映漂移的方向與程度,本文以這幾個6邊形重心之間的“歐幾里得距離”來計量不同年份之間企業社會責任信息披露中的偏好漂移情況。

上市公司如何保護員工權益是CSR信息披露中的重要內容之一,為進一步體現主題偏好及偏好漂移測度方法的有效性,本文結合上市公司勞動力的有關研究進行驗證(鄧悅等,2019):參照經由第三方機構鑒定為優的CSR報告,人工編寫了包括員工工作環境、員工培訓與教育、員工職業晉升、員工薪資、員工活動、員工關愛與福利6個方面的語料;隨機抽取一篇CSR報告樣本,添加不超過原始總字數20%的語料進行處理,并將原始CSR報告的主題概率分布數據與該數據繪制成雷達圖,結果如圖3所示。由圖中可以看出,職工人權主題部分明顯相對于處理前得到的數據圖形有所突出,且六邊形的重心坐標位置也相應改變,即CSR信息披露的傾向性發生了調整,表明本文提出的方法能精確顯示主題偏好特征差異。

在此基礎上,繼續驗證偏好漂移測量方法的有效性。由于此處的實驗屬于破壞性實驗(人工改寫、添加、調整文本),并且添加人工編寫的語料成本較高,在這樣的情況下,特殊檢查水平更加適用,據此,我們根據GB2828.1-2003標準中特殊檢查水平AQL的S-3標準,選擇以20份作為最終實驗樣本。具體步驟如下:首先隨機抽取的20篇CSR報告樣本;然后,保持其他主題披露內容不變,去除報告中的職工人權主題下的所有內容,向這20份CSR報告中隨機添加上述已人工編寫好的職工人權主題下屬的6個方面的語料,并按添加語料的數量級分別定義為 1分到6分;最后,計算偏好漂移得分,并與添加語料數量級的進行相關性分析,結果顯示R2=0.91967,表明本文所提出的偏好漂移測度的方法能精確測度主題偏好改變的方向與程度。

四、數據分析與結果討論

本文選取巨潮資訊網公布的中國上市公司A股2008—2017年度企業社會責任報告共計5625篇。所用的財務指標和公司治理數據主要來源于CSMAR數據庫,根據2016年第4季度中國證監會制定的《中國上市公司行業分類指引》,進一步剔除了部分英文版、修訂公告及樣本量過少的行業,最終得到2008-2017年12個行業的5250個有效樣本。

(一)主題偏好分析

(1)全樣本的主題偏好程度與聚類分析

本研究首先對整體樣本的偏好程度進行了統計分析,如圖4所示。從圖中可以看到我國CSR信息披露存在“厚此薄彼”的現象,其中偏好程度高于0.4的樣本占6.5%,高于0.3的樣本占16.8%,高于0.2的占40.4%,高于0.1的占76.0%。

為了進一步觀察企業具體的傾向情況,本研究對5250個樣本的主題偏好重心進行了k-means聚類,共得到6個類型,結果如圖5所示,黑色的點代表聚類中心,聚類中心越靠近原點,表明該類型主題分布越均衡。每一類別樣本數量與主題偏好的命名如表4所示。

從全樣本主題偏好的聚類結果可以看到,有4個類別的聚類中心靠近原點,樣本占比達81%,表明總體上我國上市公司CSR主題偏好的極性并不明顯;同時6個聚類中心坐標位置所處的區域不同,表明主題偏好上的差異客觀存在,很好地顯示了上市公司CSR信息披露中的傾向性特征。這不僅能為證券市場信息披露質量評估與監管提供重要的參考;同時也為判斷上市公司是否通過CSR信息披露來尋求緩解合法性壓力與發送獨特性的平衡,提供了經驗證據。

(2)主題偏好的行業類別分布

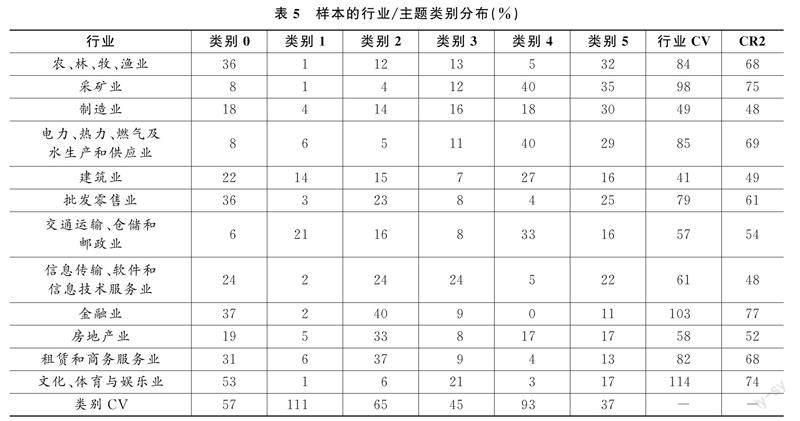

樣本在不同行業的類別分布結果如表5所示。為更好地顯示行業以及類別分布特征,我們將樣本主題偏好所占比最多的兩類進行加總,得到行業CSR信息披露主題偏好集中度指數CR2,并計算行業與類別分布變異系數值(CV)。從數據離散化情況可以看出,主題偏好存在較明顯的行業特征,進一步觀察行業傾向主題內容,也與行業的經營與結構特征基本吻合:如批發零售業傾向選擇披露社會公益、客戶與消費者方面的信息,采礦業與電力、熱力、燃氣及水生產和供應業傾向員工與環保信息的披露;制造業與信息行業覆蓋面廣,業態形式多樣;建筑業與房地產行業自身經營中社會責任涉及面廣,因而信息披露主題偏好分布也相對均勻。同時,金融業、文化體育與娛樂業行業的一致性程度較高,在主題類型5與類型3上各行業間的披露傾向性差異相對較小。

由于行業主題偏好數據是離散型數據,是依據不同主題樣本占比情況獲得,因而本文采用卡方分析來檢驗不同行業性質下的主題偏好的情況,結果如表6所示:不同行業上市公司在CSR信息披露中的主題偏好存在顯著差異。

(3)主題偏好的時間類別分布

樣本在不同年份的類別分布如表7所示。對比可見,相對于行業特征,在時間序列上,主題偏好的年份差異性相對較小,去除2008年和2009年樣本后,這一特征更為明顯。一個可能的原因是CSR信息披露規則體系變化所造成的:在CSR信息披露初期,由于缺乏權威性的指引,上市公司往往根據自身理解與運營實踐來編寫報告;2010年國際標準化組織發布了ISO26000《社會責任指南》標準后,CSR信息披露形式與內容有了相對完善的框架,披露方也逐步形成了相對穩定的主題偏好。

(4)主題偏好的產權性質類別分布

樣本在不同產權性質上的類別分布如圖6所示。從左右呈大體對稱可以看出,國資背景企業與民營企業樣本在類型分布上類似,差異并不十分顯著。無論是國資背景企業和民營企業都傾向于披露社區、職工人權以及股東債權人方面的責任,造成這一現象的原因可能有兩點:第一,國資委等部門從2008年起就已逐步推進國企CSR信息披露工作,在先發效應的作用下,國資背景企業披露模式往往成為民營企業的參照模仿對象;第二,國資背景的企業在除受市場規則的約束外,也面臨更多的政治壓力、社會負擔及公眾關注,與公共政策目標的匹配和結合是經營決策中的一個重要的考慮方面,并且國資背景企業的高管通常享有行政級別,出于政治晉升目的,往往也會平衡經濟績效與社會績效間的關系(李四海等,2015;劉柏和盧家銳,2018),所以在CSR方面也具有一定的示范效應。

(二) 偏好漂移分析

偏好漂移數據根據同一企業相鄰兩個年份主題偏好重心間的“歐幾里得距離”計算得到,因此得到數據量會小于總體樣本數,共計4069個有效值。其數據分布情況如圖7所示;正態檢驗P-P如圖8所示,形狀基本呈一條直線,由此可判定偏好漂移數據服從正態分布。

(1)行業間的偏好漂移差異

不同行業偏好漂移均值統計情況見表8,偏好漂移程度最高的是文化、體育娛樂業,其值為0.12670,高于總體樣本均值(0.1001607)。偏好漂移程度最低的是建筑業,其值僅為0.0865778。

由于偏好漂移的行業分組數據既服從正態分布,又是等方差的,因而本文采用方差分析來檢驗不同行業性質下的偏好漂移的情況,結果如表9所示,不同行業上市公司在CSR信息披露中的偏好漂移程度存在顯著差異。

(2)年份間的偏好漂移差異

CSR報告偏好漂移均值按年份統計情況如表10與圖9所示,由表10可知, 2009至2010年CSR報告偏好漂移均值最大,為0.1477038,高于總體樣本均值(0.1001607),2016至2017年CSR報告偏好漂移均值最小,其值為0.0842266,遠低于總體樣本均值。

由圖9中以看出,CSR報告偏好漂移得分均值總體趨勢隨年份變化顯著,且在2009-2010年間發布的報告偏好漂移得分均值增長迅速,在2010-2011年偏好漂移得分均值有所下降,接著在2012-2013年又迅速增長,2013年以后偏好漂移得分均值又逐漸下降。結合主題偏好年份類別分布的情況,可以進一步明確一系列外部政策環境變化與這一現象存在密切關聯:2009年1月上交所發布了關于上市公司企業社會責任報告工作的通知,提供了履行社會責任的報告格式,鼓勵上市公司積極披露社會責任報告;2010年11月,國際標準化組織發布了ISO26000《社會責任指南》標準,這些規則相對集中的發布可能導致2008-2010年間披露主題策略的調整。與這種情況類似,對于2012-2014年間的變化,同樣也可以與全球報告倡議組織(GRI)發布《可持續發展報告指南》 G4標準相聯系。而2014年后偏好漂移均值持續下降,也表明模板化的報告逐步成為趨勢,上市公司逐步明確了CSR信息披露中,如何平衡合法性與獨特性的實施策略。

由于偏好漂移的不同年份的分組數據既服從正態分布,又是等方差的,因而同樣采用方差分析檢驗了不同年份間的偏好漂移的情況,結果如表11所示,不同年份間上市公司在CSR信息披露中的偏好漂移存在顯著差異。

(3)產權類型間的偏好漂移差異

CSR報告偏好漂移均值按企業產權性質統計情況如表12所示,可以得知,國資背景企業偏好漂移得分均值為0.10744,高于總體樣本均值0.10016,而民營企業偏好漂移得分均值為0.10013,低于總體樣本均值。說明不同產權類型下偏好漂移得分均值也存在一定差異。

同樣,本文對不同產權性質情況下的偏好漂移情況進行了方差檢驗,結果如表13所示,不同產權特征企業在CSR信息披露中的偏好漂移存在顯著差異。

(三)偏好漂移的異常值分析

出于監管與市場分析等實踐的需要,本文采取箱形圖的分析方式,來發現信息披露中偏好漂移的異常情況,結果如圖10所示。編號為1739、2259、2797的偏好漂移3個極值都出自“海亮股份”,經過人工查閱,發現其在2014年度發布的是社會責任報告,而2015年度發布的則是環境報告,2016年則發布的又是社會責任報告,兩者內容上有著很大的差異,因此其偏好漂移程度異常偏高。同樣,“雙鷺藥業”在2015—2016年間的偏好漂移程度極低,通過人工比較,發現其所披露的主題內容幾乎相同,除了部分關乎時間節點的內容和數據有改動,報告的頁數字數以及結構框架一模一樣。這也表明,異常值分析在實踐中具有較高的應用價值。

五、研究總結與展望

隨著資本市場環境的變化與披露規則體系的不斷強化,CSR信息披露已表現出一系列新的變化。上市公司很難再依賴于披露框架設定上的差異來達到信號傳遞或實施印象管理的目的,而會更多地考慮通過主題設定、篇幅分布以及語義描述將自身與其他企業區分開來。簡單來說,“厚此薄彼”在形式上不會表現得那么明顯,會由原來的“說什么與不說什么”轉變為“多說什么與說好什么”。在這種新的趨勢下,信息披露質量評估與監管的方法與工具,以及觀察維度、研究變量設計以及數據上也需要進行相應的拓展與完善,尤其是需要有效描述CSR信息披露的內容傾向性及其變動去滿足實踐與理論研究的需要。

結合現有研究與信息披露的現狀,本文提出了主題偏好與偏好漂移兩個新的概念,為理解我國上市公司的披露動機以及揭示披露行為影響機制提供重要的基礎。研究結果顯示:本文提出的主題偏好與偏好漂移概念及其變量測度方法能夠很好地顯示與甄別CSR信息披露的傾向性與動態變化特征;基于2008-2017年全樣本數據分析表明,我國上市公司CSR信息披露中“厚此薄彼”的情況客觀存在,在主題偏好上總體呈現出6種不同的類型,主題漂移呈現正態分布;不同行業、不同年份與產權性質企業的主題偏好與偏好漂移存在顯著性差異,行業異質性、外部政策的沖擊等可能是差異形成的主要原因。本文拓寬了CSR披露文本分析的維度,為信息披露質量評估與后續理論研究,提供了新的概念、新的變量測度方法與基礎性數據,對于完善信息披露質量評估與監管具有重要價值。

根據上述研究結論,對于進一步提高CSR信息披露質量,形成三個方面的建議:第一,當前規則體系下,CSR信息披露的操縱行為,往往表現為信息內容的精巧組合與編碼方式的精心設計,選擇性披露在取證、舉證、監管與處罰上的困難將進一步加大,提升信息披露質量,要立足于披露信息的再加工,通過擴大公共信息服務供給,建立與完善市場“信息甄別”機制,提高投資者理性程度;第二,監管部門要關注與跟蹤上市公司CSR信息披露中傾向性變化的方向與程度,組織話語與組織實在存在雙向建構的功能,組織話語的異常變化,通常伴隨著組織動機、行為與績效的特定情況;第三,適時推進整合披露與第三方審驗制度,提高信息可驗證的范圍與程度,進一步發揮自愿披露信息的市場功能。

同時,本文存在一些尚待完善的地方:首先,只針對中文的CSR報告進行了分析,樣本也來源于我國上市A股公司的披露信息,如果能進一步開展跨國比較和非上市企業比較,其理論意義將更為重大;其次,主題判斷模型的訓練樣本雖然采用了分層抽樣,以避免代表性偏差,但缺乏有效方法來保證所抽取的400個樣本是最優抽樣結果,后續考慮通過重復實驗、人工改寫或加入標準指南語料等數據增強的方法來解決。此外,更大范圍的有效性檢驗也有待深入展開;再次,雖然對全樣本中10657張抽象圖片進行了文字轉碼,但對44443張實景圖片只進行了標題提取,會存在一些不可避免的信息遺漏,下一步我們將通過人工標注或圖像識別的方式,將圖片信息轉為更詳細的描述信息,進一步提升分析的準確性;最后,雖然全樣本描述統計與方差分析能夠在一定程度上發現與顯示規律性數量特征,但相關因果機制的推斷還有待后續實證研究完善。

參考文獻:

[1]沈洪濤、金婷婷,2006:《我國上市公司社會責任信息披露的現狀分析》,《審計與經濟研究》第3期。

[2]沈洪濤、黃珍、郭肪汝,2014:《告白還是辯白——企業環境表現與環境信息披露關系研究》,《南開管理評論》第2期。

[3]鄧悅、鄭漢林、郅若平,2019:《“放管服”改革對企業經營績效的影響——來自中國企業-勞動力匹配調查(CEES)的經驗證據》,《改革》第8期。

[4]段釗、何雅娟、鐘原,2017:《企業社會責任信息披露是否客觀——基于文本挖掘的我國上市公司實證研究》,《南開管理評論》第4期。

[5]段釗、涂秋陽、胡穎,2021:《上市公司對社會責任的自述“言之有據”嗎?——信息披露實據性質量評估方法與實證研究》,《宏觀質量研究》第5期。

[6]段釗、周紅、周輝,2022:《上市公司披露的社會責任信息“通俗易懂”嗎?——基于機器學習的可讀性質量評估與實證研究》,《宏觀質量研究》第4期。

[7]馮麗艷、肖翔、趙天驕,2016:《社會責任、商業信任與商業信用成本》,《北京工商大學學報(社會科學版)》第1期。

[8]黃萍萍、李四海,2020:《社會責任報告語調與股價崩盤風險》,《審計與經濟研究》第1期。

[9]黃藝翔、姚錚,2016:《企業社會責任報告、印象管理與企業業績》,《經濟管理》第1期。

[10] 李四海、李曉龍、宋獻中,2015:《產權性質、市場競爭與企業社會責任行為——基于政治尋租視角的分析》,《中國人口·資源與環境》第1期。

[11] 李志欣、施智平、李志清等,2011:《融合語義主題的圖像自動標注》,《軟件學報》第4期。

[12] 李四海、李震,2023:《企業社會責任報告特質信息含量的信號效應研究——基于自然語言處理技術的分析》,《中國工業經濟》第1期。

[13] 李正、官峰、李增泉,2013:《企業社會責任報告鑒證活動影響因素研究——來自我國上市公司的經驗證據》,《審計研究》第3期。

[14] 劉柏、盧家銳,2018:《“順應潮流”還是“投機取巧”:企業社會責任的傳染機制研究》,《南開管理評論》第4期。

[15] 呂源、彭長桂,2012:《話語分析:開拓管理研究新視野》,《管理世界》第10期。

[16] 聶卉,2017:《隱主題模型下產品評論觀點的凝聚與量化》,《情報學報》第6期。

[17] 齊麗云、李騰飛、郭亞楠,2017:《企業社會責任對企業聲譽影響的實證研究——基于戰略選擇的調節作用》,《科研管理》第7期。

[18] 曲佳彬、歐石燕,2018:《基于主題過濾與主題關聯的學科主題演化分析》,《數據分析與知識發現》第1期。

[19] 阮光冊,2014:《基于LDA的網絡評論主題發現研究》,《情報雜志》第3期。

[20] 宋獻中、胡珺、李四海,2017:《社會責任信息披露與股價崩盤風險——基于信息效應與聲譽保險效應的路徑分析》,《金融研究》第4期。

[21] 孫蔓莉,2004:《論上市公司信息披露中的印象管理行為》,《會計研究》第3期。

[22] 田利輝、王可第,2017:《社會責任信息披露的“掩飾效應”和上市公司崩盤風險——來自中國股票市場的DID-PSM分析》,《管理世界》第11期。

[23] 魏強、金芝、許焱,2014:《基于概率主題模型的物聯網服務發現》,《軟件學報》第8期。

[24] 肖紅軍、李平,2019:《平臺型企業社會責任的生態化治理》,《管理世界》第4期。

[25] 徐戈、王厚峰,2011:《自然語言處理中主題模型的發展》,《計算機學報》第8期。

[26] 張秀敏、楊連星、高云霞等,2019:《什么影響了社會責任報告中修辭語言的運用?》,《會計研究》第6期。

[27] 趙子夜、楊慶、楊楠,2019:《言多必失?管理層報告的樣板化及其經濟后果》,《管理科學學報》第3期。

[28] 周建、原東良、馬雨飛,2021:《MD&a語調會影響企業履行社會責任嗎?——基于信息增量與印象管理的視角》,《管理學刊》第6期。

[29] Aguilera, R. V., Rupp, D. E., Williams, C. A. and Ganapathi, J., 2007, Putting the S Back in Corporate Social Responsibility: A Multilevel Theory of Social Change in Organizations, Academy of Management Review, 32(3):836-863.

[30] Aguinis, H. and Glavas, A., 2012, What We Know and Dont Know about Corporate Social Responsibility: A Review and Research Agenda, Journal of Management, 38(4):932-968.

[31] Ansari, S. M., Fiss, P. C. and Zajac, E. J., 2010, Made to Fit: How Practices Vary as They Diffuse, Academy of Management Review, 35(1):67-92.

[32] Barney, J. B., Ketchen, D. J., Wright, M., McWilliams, A. and Siegel, D. S., 2011, Creating and Capturing Value: Strategic Corporate Social Responsibility, Resource-Based Theory, and Sustainable Competitive Advantage, Journal of Management, 37(5):1480-1495.

[33] Blei, D. M., Ng, A. Y. and Jordan, M. I., 2003, Latent Dirichlet Allocation, Journal of Machine Learning Research, 3(1):993-1022.

[34] Cao, J., Xia, T., Li, J., Zhang, Y. and Tang, S., 2009, A Density-Based Method for Adaptive LDA Model Selection, Neurocomputing, 72(7):1775-1781.

[35] Carroll, A. B., 1994, Social Issues in Management Research: Experts Views, Analysis, and Commentary, Business & Society, 33(1):5-29.

[36] Deephouse, D. L., 1999, To Be Different, or to Be the Same? Its a Question (and Theory) of Strategic Balance, Strategic Management Journal, 20(2):147-166.

[37] Dhaliwal, D. S., Li, O. Z., Tsang, A. and Yang, Y. G., 2011, Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting, The Accounting Review, 86(1):59-100.

[38] Dhaliwal, D. S., Radhakrishnan, S., Tsang, A. and Yang, Y. G., 2012, Nonfinancial Disclosure and Analyst Forecast Accuracy: International Evidence on Corporate Social Responsibility Disclosure, The Accounting Review, 87(3):723-759.

[39] Diouf, D. and Boiral, O., 2017, The Quality of Sustainability Reports and Impression Management: A Stakeholder Perspective, Accounting, Auditing & Accountability Journal, 30(3):643-667.

[40] Durand, R., Hawn, O. and Ioannou, I., 2019, Willing and Able: A General Model of Organizational Responses to Normative Pressures, Academy of Management Review, 44(2):299-320.

[41] Durand, R. and Kremp, P. A., 2016, Classical Deviation: Organizational and Individual Status as Antecedents of Conformity, Academy of Management Journal, 59(1):65-89.

[42] García-Sánchez, I. M., Suárez-Fernández, O. and Martínez-Ferrero, J., 2019, Female Directors and Impression Management in Sustainability Reporting, International Business Review, 28(2):359-374.

[43] Gray, R., Kouhy, R. and Lavers, S., 1995, Corporate Social and Environmental Reporting: A Review of the Literature and a Longitudinal Study of UK Disclosure, Accounting, Auditing & Accountability Journal, 8(2):47-77.

[44] Jenkins, H. and Yakovleva, N., 2006, Corporate Social Responsibility in the Mining Industry: Exploring Trends in Social and Environmental Disclosure, Journal of Cleaner Production, 14(3):271-284.

[45] Loughran, T. and Mcdonald, B., 2016, Textual Analysis in Accounting and Finance: A Survey: Textual Analysis in Accounting and Finance, Journal of Accounting Research, 54(4):1187-1230.

[46] Lu, Y. and Zhai, C., 2008, Opinion Integration through Semi-Supervised Topic Modeling, in Proceedings of the 17th International Conference on World Wide Web, New York, NY, USA: Association for Computing Machinery.

[47] Marquis, C. and Qian, C., 2014, Corporate Social Responsibility Reporting in China: Symbol or Substance? Organization Science, 25(1):127-148.

[48] Muslu, V., Mutlu, S., Radhakrishnan, S. and Tsang, A., 2019, Corporate Social Responsibility Report Narratives and Analyst Forecast Accuracy, Journal of Business Ethics, 154(4):1119-1142.

[49] Patten, D. M., 1991, Exposure, Legitimacy, and Social Disclosure, Journal of Accounting and Public Policy, 10(4):297-308.

[50] Ramage, D., Dumais, S. and Liebling, D., 2010, Characterizing Microblogs with Topic Models, Proceedings of the International AAAI Conference on Web and Social Media, 4(1):130-137.

[51] Talbot, D. and Boiral, O., 2018, GHG Reporting and Impression Management: An Assessment of Sustainability Reports from the Energy Sector, Journal of Business Ethics, 147(2):367-383.

[52] White, L. J., 2010, Markets: The Credit Rating Agencies, Journal of Economic Perspectives, 24(2):211-226.

[53] Widmer, G. and Kubat, M., 1996, Learning in the Presence of Concept Drift and Hidden Contexts, Machine Learning, 23(1):69-101.

[54] Zhang, Y., Wang, H. and Zhou, X., 2020, Dare to Be Different? Conformity versus Differentiation in Corporate Social Activities of Chinese Firms and Market Responses, Academy of Management Journal, 63(3):717-742.

[55] Zhao, W., Chen, J. J., Perkins, R., Liu, Z., Ge, W., Ding, Y. and Zou, W., 2015, A Heuristic Approach to Determine an Appropriate Number of Topics in Topic Modeling, BMC Bioinformatics, 16(13):S8.

Is There Favoritism in the Self-report of Social

Responsibility of Listed Companies?

—Tendency-based Information Disclosure Quality Evaluation

and Empirical Research

Duan Zhao Wu Zhimin and Lu Dingyi

(1.School of Information Management,Central China Normal University;

2.Center for Corporate Social Responsibility, Central China Normal University)

Abstract:With the changes in the market environment and the strengthening of corporate social responsibility (CSR) information disclosure rules, listed companies disclosure strategies and behaviors have also changed. In this context, accurately describing and measuring the inclination and changes of CSR disclosure content not only helps to effectively improve the quality of capital market information disclosure in practice, but also have important significance in understanding corporate disclosure motivation and revealing the impact mechanism of disclosure behavior in theory. This study proposes two concepts to describe the tendency and dynamic changes of CSR information disclosure: “Topic Preference” and “Topic Drift”; design and verification of variable measurement and data structuring methods; and based on the full sample from 2008 to 2017 for data analysis and discussion. Research shows that topic preference and topic drift can well show and identify the tendency of companies in the content of CSR information disclosure and their changing characteristics over time; full-sample analysis shows that the situation of “favoritism” in CSR information disclosure in my countrys securities market is objective Existence, tendencies present six different types in general, and the theme drift presents a normal distribution; the theme preference and theme drift of listed companies in different industries, years and property rights are significantly different, industry heterogeneity, external Policy shocks may be the main reason for the differences. This article provides a new way of thinking, tools and empirical evidence for the evaluation and supervision of information disclosure quality of listed companies; it also provides an important empirical basis for the development of related theoretical research.

Key Words:corporate social responsibility; information disclosure quality; tendency; topic preference; topic drift

責任編輯 鄧悅