基于RPA的采購發(fā)票自動(dòng)入賬案例剖析

2023-07-11 21:01:29張巧良孫川吳曉娟

財(cái)會(huì)月刊·上半月 2023年7期

張巧良 孫川 吳曉娟

【摘要】數(shù)字化勞動(dòng)力在會(huì)計(jì)核算中的應(yīng)用受到廣泛關(guān)注, 但大多屬于理論研究。針對某跨國公司應(yīng)付模塊下采購發(fā)票自動(dòng)入賬率僅為10%的現(xiàn)狀進(jìn)行調(diào)研發(fā)現(xiàn), 供應(yīng)商發(fā)票、 SAP系統(tǒng)供應(yīng)商主數(shù)據(jù)與采購訂單等方面存在問題是發(fā)票入賬自動(dòng)化率低的主要原因。確保技術(shù)能力只是RPA實(shí)施的一部分, 針對數(shù)字員工的治理結(jié)構(gòu)的調(diào)整及內(nèi)部控制的重新定義、 流程的標(biāo)準(zhǔn)化和優(yōu)化是提升采購發(fā)票自動(dòng)入賬率的措施, 針對PTP團(tuán)隊(duì)的關(guān)鍵業(yè)績指標(biāo)是優(yōu)化策略得以順利實(shí)施的重要保障。

【關(guān)鍵詞】財(cái)務(wù)機(jī)器人;采購發(fā)票;采購訂單;供應(yīng)商主數(shù)據(jù);自動(dòng)入賬

【中圖分類號】F230? ? ? 【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2023)13-0105-6

發(fā)票收發(fā)、 核驗(yàn)、 入賬等工作業(yè)務(wù)量大和邏輯簡單的特征使數(shù)字化勞動(dòng)力在應(yīng)付模塊的應(yīng)用受到廣泛的關(guān)注。但關(guān)于機(jī)器人流程自動(dòng)化(RPA)技術(shù)的適用性、 RPA實(shí)施過程中面臨的挑戰(zhàn)及應(yīng)對措施的研究較少。對于采購業(yè)務(wù)僅發(fā)生在國內(nèi)、 供應(yīng)商主數(shù)據(jù)單一、 采購訂單號碼唯一、 發(fā)票開票內(nèi)容單一的公司來講, 基于RPA的采購發(fā)票自動(dòng)入賬率可能會(huì)比較高; 但對于面向全球的跨國公司來講, RPA的工作效率會(huì)大打折扣。

本文的研究對象是某跨國集團(tuán)公司設(shè)在中國境內(nèi)的財(cái)務(wù)共享中心, 承載了該集團(tuán)在中國、 新加坡等12國在內(nèi)的亞太地區(qū)的所有會(huì)計(jì)核算業(yè)務(wù)。該共享中心下設(shè)四個(gè)團(tuán)隊(duì), 包括從采購到付款(PTP)、 總賬(RTR)、 從訂單到收款(OTC)和業(yè)務(wù)持續(xù)規(guī)劃(BCP), 共有員工160人, 其中, PTP團(tuán)隊(duì)共80人, 主要職能是確保采購發(fā)票及時(shí)準(zhǔn)確入賬, 并按合同約定的時(shí)間準(zhǔn)時(shí)付款。2020年, 共享中心借助RPA技術(shù)實(shí)現(xiàn)了從供應(yīng)商端開出發(fā)票到SAP入賬的自動(dòng)化操作。上線RPA的初衷是將財(cái)務(wù)人員從枯燥繁瑣、 重復(fù)性的工作中解放出來, 但實(shí)際情況是采購發(fā)票自動(dòng)入賬率并不高, 共享中心員工和供應(yīng)商的滿意度降低。本文分析了采購發(fā)票自動(dòng)入賬率低的原因, 總結(jié)了案例公司的優(yōu)化措施, 希望能夠?qū)ζ髽I(yè)財(cái)務(wù)自動(dòng)化的推進(jìn)有所幫助。

一、 案例公司基于RPA的采購發(fā)票自動(dòng)入賬概況

RPA上線之前, PTP團(tuán)隊(duì)每月要處理上萬張采購發(fā)票, 發(fā)票處理的流程是案例公司下屬法人實(shí)體的采購部負(fù)責(zé)收集發(fā)票并提交財(cái)務(wù)共享中心, PTP團(tuán)隊(duì)投入大量的人工對發(fā)票上的供應(yīng)商主數(shù)據(jù)、 發(fā)票數(shù)量和內(nèi)容、 訂單號等信息進(jìn)行核對, 確認(rèn)無誤后對發(fā)票進(jìn)行掃描并將數(shù)據(jù)傳輸至SAP系統(tǒng)。作為一家世界500強(qiáng)公司, 誠實(shí)守信是案例公司采購活動(dòng)遵循的一項(xiàng)重要原則, 鑒于采購發(fā)票的手工處理費(fèi)時(shí)費(fèi)力, 有時(shí)會(huì)影響向供應(yīng)商按時(shí)付款, 案例公司采購了RPA技術(shù), 開啟了采購發(fā)票自動(dòng)入賬的探索。

(一)采購發(fā)票自動(dòng)入賬流程

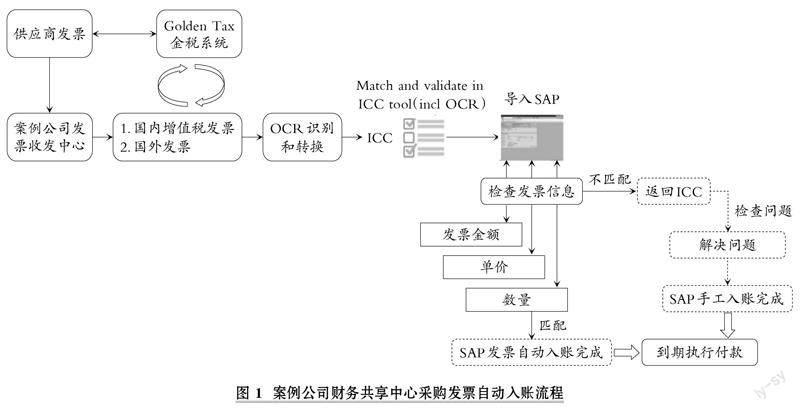

采購發(fā)票自動(dòng)入賬流程如圖1所示。

其中, 發(fā)票影像的形成因發(fā)票來源不同而略有差異。來自中國大陸地區(qū)的增值稅發(fā)票, 由供應(yīng)商將發(fā)票原件寄送到案例公司的發(fā)票收發(fā)中心進(jìn)行紙質(zhì)發(fā)票的掃描; 國外PDF版發(fā)票則由供應(yīng)商發(fā)送到指定的功能郵箱, 功能郵箱能夠?qū)l(fā)票影像自動(dòng)上傳到OCR系統(tǒng)。ICC匹配與驗(yàn)證過程如圖2所示。

(二)上線RPA后采購發(fā)票自動(dòng)入賬的效果

一方面, 上線RPA提升了公司的稅收合規(guī)性, 因?yàn)樵鲋刀惏l(fā)票可以自動(dòng)實(shí)現(xiàn)真?zhèn)悟?yàn)證與認(rèn)證(程平和俞津,2022)。另一方面, 上線RPA實(shí)現(xiàn)了公司財(cái)務(wù)數(shù)據(jù)的可追溯, 因?yàn)橛跋窆芾硐到y(tǒng)可以將不同國家和地區(qū)、 不同項(xiàng)目產(chǎn)生的原始憑證掃描形成電子文檔, 傳送至財(cái)務(wù)共享中心, 保證了數(shù)據(jù)資料不被遺失且來源鏈條清晰(杜海霞等,2021)。

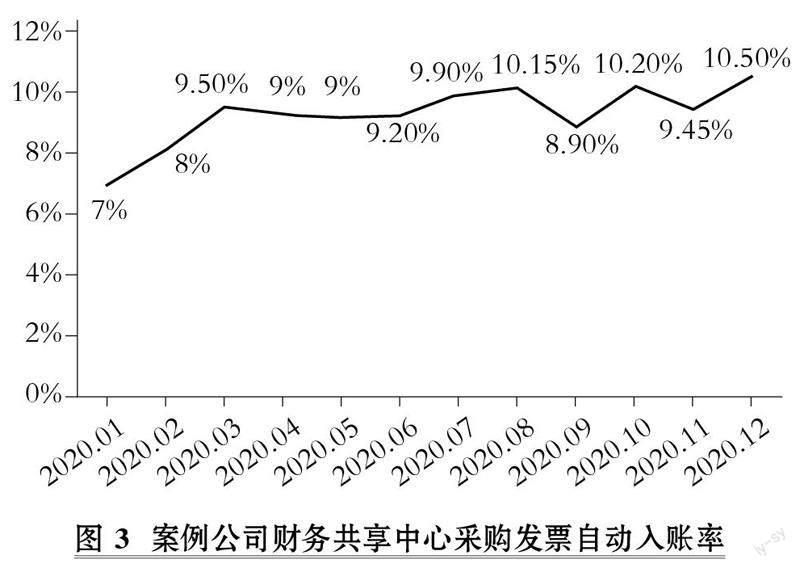

理論上講, 上線RPA可以提升財(cái)務(wù)工作效率, 保證供應(yīng)商貨款的及時(shí)支付, 進(jìn)而提升財(cái)務(wù)人員的幸福感和供應(yīng)商的滿意度(陳志斌等,2022)。但實(shí)際情況是財(cái)務(wù)部門員工、 客戶和供應(yīng)商的滿意度不升反降。調(diào)查發(fā)現(xiàn), 案例公司將外購的RPA技術(shù)直接投入應(yīng)用, 僅關(guān)注了如何基于當(dāng)前的SAP環(huán)境從技術(shù)層面實(shí)現(xiàn)自動(dòng)化對接, 包括: 如何實(shí)現(xiàn)從供應(yīng)商端到SAP端的供應(yīng)商主數(shù)據(jù)的對接; 如何實(shí)現(xiàn)從供應(yīng)商采購發(fā)票到SAP 采購訂單的比對和對接; 如何反饋用戶錯(cuò)誤信息; 如何與稅務(wù)局的增值稅發(fā)票端聯(lián)網(wǎng)核查, 進(jìn)一步驗(yàn)證發(fā)票的真?zhèn)魏瓦M(jìn)行發(fā)票認(rèn)證等。由于沒有良好的標(biāo)準(zhǔn)化基礎(chǔ), RPA缺乏成長的土壤, 很大程度上延緩了自動(dòng)化的發(fā)展進(jìn)程(PwC,2017)。如圖3所示, 到2020年年末, 采購發(fā)票的自動(dòng)入賬比率僅為 10%左右。

依據(jù) Everest集團(tuán)(2018)的 Smart RPA 成熟度模型, 就技術(shù)層面而言, 案例公司僅處于中等偏下水平, 沒有結(jié)合公司特征評估RPA技術(shù)的復(fù)雜程度以及需要進(jìn)行的流程優(yōu)化, 外購的RPA技術(shù)直接投入使用, 使得采購發(fā)票的自動(dòng)入賬率很低, PTP團(tuán)隊(duì)員工需要投入更多的精力和時(shí)間進(jìn)行檢查和核對, 將所有存在問題的發(fā)票都梳理出來, 分類匯總并退回供應(yīng)商, 導(dǎo)致采購發(fā)票不能及時(shí)、 準(zhǔn)確入賬。財(cái)務(wù)人員通過加班加點(diǎn)完成的工作, 很難避免人為操作失誤, 造成發(fā)票金額錄錯(cuò)、 會(huì)計(jì)科目錄錯(cuò)、 供應(yīng)商名稱錄錯(cuò)等問題, 造成供應(yīng)商貨款被錯(cuò)付或無法如期支付, 直接影響供應(yīng)商訂單的交付, 進(jìn)而造成客戶滿意度低下。此外, 為提升財(cái)務(wù)報(bào)表的準(zhǔn)確性, 根據(jù)權(quán)責(zé)發(fā)生制原則, 總賬團(tuán)隊(duì)(RTR)需要收集整理費(fèi)用的發(fā)生, 進(jìn)行費(fèi)用的預(yù)提, 次月再根據(jù)發(fā)票的入賬進(jìn)行費(fèi)用的沖減, 由此增加了RTR團(tuán)隊(duì)的工作量。

二、 應(yīng)付模塊下發(fā)票入賬自動(dòng)化率低的原因

(一)問題型魚骨圖和根原因分析

本文通過以下三個(gè)步驟收集采購發(fā)票入賬自動(dòng)化率低的原因: 首先, PTP團(tuán)隊(duì)收集自動(dòng)入賬失敗的案例。其次, 收集OCR反饋的錯(cuò)誤信息。OCR反饋的錯(cuò)誤信息主要包括以下六個(gè)方面: 收貨問題、 訂單(PO)問題、 供應(yīng)商主數(shù)據(jù)問題、 貨物價(jià)格差異、 數(shù)量差異、 SAP/OCR技術(shù)問題。最后, 根據(jù)前兩步的結(jié)果, 通過對失敗類別的分類匯總和趨勢分析, 梳理出原因并在魚骨圖上呈現(xiàn)出可視化報(bào)告。由于OCR技術(shù)返回的原因分類比較籠統(tǒng), 本文結(jié)合平時(shí)入賬時(shí)的錯(cuò)誤原因登記和OCR返回的報(bào)錯(cuò)信息, 通過頭腦風(fēng)暴對各層次類別找出所有可能原因, 如圖4所示。需要說明的是, 在問題型魚骨圖中, 各要素與特性值之間不存在原因關(guān)系, 而是結(jié)構(gòu)構(gòu)成關(guān)系。

根據(jù)收集的自動(dòng)入賬失敗業(yè)務(wù)數(shù)據(jù), 結(jié)合魚骨圖中列示的問題, 將找出的各要素進(jìn)行整理, 明確其從屬關(guān)系, 進(jìn)行原因歸類, 最后根據(jù)問題成因歸納為五個(gè)方面, 如表1所示。由于供應(yīng)商發(fā)票、 SAP系統(tǒng)供應(yīng)商主數(shù)據(jù)、 SAP系統(tǒng)采購訂單、 OCR技術(shù)方面的問題數(shù)量占到總問題數(shù)量的89%, 本文重點(diǎn)對這四個(gè)方面的問題進(jìn)行分析。

(二)基于SAP系統(tǒng)采購訂單和供應(yīng)商主數(shù)據(jù)的問題分析

1. SAP系統(tǒng)采購訂單問題。

(1)采購訂單的下單問題。根據(jù)合規(guī)性和內(nèi)控的要求, 所有和供應(yīng)商的交易必須在SAP系統(tǒng)申請采購訂單, 審批通過后產(chǎn)生15位采購訂單號碼, 供應(yīng)商根據(jù)采購訂單開具發(fā)票。采購的商品類別分為貨物采購和服務(wù)采購。對于貨物采購, 根據(jù)物資需求計(jì)劃, 基于生產(chǎn)計(jì)劃和庫存確定采購流程。在生產(chǎn)計(jì)劃安排中, 采購訂單是不可或缺的環(huán)節(jié), 因此, 在物料清單需求的采購流程中, 完全可以實(shí)現(xiàn)對于沒有采購訂單不允許進(jìn)行采購活動(dòng)的控制。對于服務(wù)采購, 雖然有采購的內(nèi)控流程, 但需求者和審批者并沒有嚴(yán)格執(zhí)行, 造成有些供應(yīng)商只有發(fā)票沒有采購訂單。因此, 服務(wù)采購的不規(guī)范是一個(gè)比較嚴(yán)重的問題。

(2)采購訂單的價(jià)差和量差問題。部分審批通過的采購訂單的價(jià)格與供應(yīng)商的發(fā)票價(jià)格出現(xiàn)差異的主要原因在于采購價(jià)格的更新, 因?yàn)楣?yīng)商已經(jīng)遵循合同約定按照新價(jià)格開具發(fā)票, 但是SAP系統(tǒng)的價(jià)格沒有及時(shí)更新。采購部門在SAP下單的數(shù)量與供應(yīng)商發(fā)票上的開票數(shù)量不符的情況則多發(fā)生于服務(wù)采購和固定資產(chǎn)采購, 因?yàn)檫@兩類性質(zhì)的采購發(fā)票通常需要根據(jù)完工程度分批次開具。

2. SAP系統(tǒng)供應(yīng)商主數(shù)據(jù)問題。SAP系統(tǒng)供應(yīng)商主數(shù)據(jù)的問題可歸納為供應(yīng)商的名稱、 代碼、 銀行信息、 納稅人識別號、 地址、 郵箱和賬期等方面, 具體表現(xiàn)為唯一合作的供應(yīng)商在SAP系統(tǒng)中有一個(gè)以上的供應(yīng)商代碼, 其原因包括: 任何有采購需求的部門都可以去網(wǎng)站申請新建供應(yīng)商; 唯一合作的供應(yīng)商在1個(gè)幣種下有2個(gè)以上的開戶銀行信息; 有的供應(yīng)商已經(jīng)變更了名稱、 納稅人識別號、 地址等信息, 但SAP系統(tǒng)沒有更新; 一個(gè)供應(yīng)商有一個(gè)以上的付款賬期; SAP系統(tǒng)維護(hù)的供應(yīng)商郵箱與供應(yīng)商發(fā)送發(fā)票的郵件地址不符, 等等。

(三)基于供應(yīng)商發(fā)票視角的問題分析

1. 供應(yīng)商發(fā)票的合規(guī)問題。首先, 供應(yīng)商發(fā)票上的開票內(nèi)容, 例如單價(jià)、 數(shù)量、 料號、 規(guī)格型號沒有嚴(yán)格按公司采購部門在SAP系統(tǒng)提交的采購訂單的信息開具。其次, 采購部門已經(jīng)按照內(nèi)部控制要求在SAP系統(tǒng)中申請了采購訂單, 但是供應(yīng)商發(fā)票上沒有備注訂單號碼或訂單號碼標(biāo)注錯(cuò)誤, 或者發(fā)票上只標(biāo)注訂單號碼而缺少行次等, 這些都會(huì)造成OCR自動(dòng)化識別失敗, 這是因?yàn)镺CR機(jī)器人完全根據(jù)設(shè)定的規(guī)則去固定的位置探索對應(yīng)的信息。以SAP系統(tǒng)的訂單號碼超過一行, 但發(fā)票上只備注訂單號碼而缺少行次的情形為例。根據(jù)要求, 發(fā)票不僅需要在備注欄標(biāo)注訂單號碼, 而且需要標(biāo)注訂單的行次, 這樣方便OCR比對SAP采購訂單的行次, 比如訂單號碼8900000下了5行采購訂單, 而每一行的采購商品不一致, 根據(jù)OCR邏輯, 系統(tǒng)會(huì)先去匹配訂單號碼, 然后通過訂單號碼的行次去比對SAP系統(tǒng)中訂單號碼的行次, 找到對應(yīng)的單價(jià)進(jìn)行進(jìn)一步比對, 否則會(huì)造成OCR自動(dòng)化識別失敗。

2. 供應(yīng)商發(fā)票的價(jià)差和量差問題。供應(yīng)商開票價(jià)格與采購訂單價(jià)格不符、 數(shù)量與采購訂單數(shù)量不符都會(huì)造成OCR自動(dòng)化識別失敗。比如, 采購一臺價(jià)值100萬元的設(shè)備, 合同約定先預(yù)付總價(jià)款的30%, 工程進(jìn)行一半時(shí)再付總價(jià)款的40%, 最后驗(yàn)收合格后支付另外30%的尾款, 這就要求采購訂單完全根據(jù)合同約定去審批, 數(shù)量合計(jì)1, 采購訂單第一行至第三行的數(shù)量依次為0.3、 0.4和0.3, 單價(jià)為100萬元, 三行合計(jì)100萬元。要求供應(yīng)商完全根據(jù)采購訂單開票, 如果供應(yīng)商發(fā)票數(shù)量都是開具1, 則OCR信息匹配失敗。

3. 供應(yīng)商發(fā)票的郵寄問題。RPA上線之前, 我國大陸地區(qū)的供應(yīng)商將發(fā)票郵寄到案例公司在各地的法人實(shí)體采購部門, 港澳臺地區(qū)和國外供應(yīng)商將PDF版發(fā)票通過郵件發(fā)送給公司的采購方, 再由采購方將發(fā)票提交財(cái)務(wù)共享中心。RPA上線之后, 雖然案例公司下屬的各個(gè)法人實(shí)體都以郵件的方式通知供應(yīng)商發(fā)票寄送方式的變化, 但不少供應(yīng)商依舊按照原來的方式傳遞發(fā)票。特別地, 財(cái)務(wù)共享中心針對國外供應(yīng)商的電子發(fā)票建立的專屬功能郵箱可以與OCR系統(tǒng)直接對接, 但不少供應(yīng)商并不按要求向指定的功能郵箱發(fā)送發(fā)票, 造成OCR第一時(shí)間對接失敗。

(四)基于OCR技術(shù)視角的問題分析

首先, OCR畢竟是機(jī)器人, 可以達(dá)到的成效極為有限。主要問題有三類: 一是現(xiàn)有的OCR技術(shù)只能識別一個(gè)訂單號碼, 如果一個(gè)訂單號碼出現(xiàn)多個(gè)行次, 則無法識別; 二是OCR影像系統(tǒng)的識別度偏低, 有些發(fā)票上字跡輕的字符識別錯(cuò)誤, 導(dǎo)致傳輸SAP系統(tǒng)的數(shù)據(jù)錯(cuò)誤; 三是現(xiàn)行OCR平臺的運(yùn)營和維護(hù)還有待完善, 在使用過程中, 無論是面臨網(wǎng)速故障還是反饋速度慢的問題, 都需要花費(fèi)員工大量的時(shí)間和精力去解決。其次是SAP系統(tǒng)版本問題。目前SAP系統(tǒng)的版本比較低, 功能有限, 比如只能實(shí)現(xiàn)SAP采購訂單第一行和OCR對接。

三、 提升應(yīng)付模塊下發(fā)票入賬自動(dòng)化率的措施

在實(shí)際工作中, 受很多客觀因素的影響, 采購發(fā)票自動(dòng)入賬率不可能達(dá)到100%。比如, 國家機(jī)關(guān)、 行政事業(yè)單位不會(huì)根據(jù)企業(yè)個(gè)性化需求去開發(fā)票, 而且來自不同部門的收據(jù)也是五花八門, 沒有特定的規(guī)則, 致使OCR無法識別; 再比如來自壟斷行業(yè)的供應(yīng)商, 包括中國電信、 中國移動(dòng)、 中國聯(lián)通、 供水供電公司等, 實(shí)施票據(jù)統(tǒng)一化管理, 不會(huì)根據(jù)客戶的要求在發(fā)票的備注欄輸入采購訂單號碼及其他相關(guān)信息(田高良等,2019)。在與案例公司相關(guān)專業(yè)人士進(jìn)行充分溝通的基礎(chǔ)上, 認(rèn)為將采購發(fā)票自動(dòng)入賬率設(shè)定為80%比較合理。

(一)構(gòu)建針對數(shù)字員工的治理結(jié)構(gòu), 清晰設(shè)定關(guān)鍵業(yè)績指標(biāo)

財(cái)務(wù)共享中心對原有流程的優(yōu)化、 對原有組織的變革、 對陳舊觀念的重塑勢必面臨一定的阻力。一個(gè)項(xiàng)目能否得到管理層的支持是這個(gè)項(xiàng)目作能否成功的關(guān)鍵, 員工的參與和支持是流程優(yōu)化順利進(jìn)行的重要保障。案例公司與RPA供應(yīng)商溝通, 為RPA治理和監(jiān)督建立了任務(wù)型的項(xiàng)目團(tuán)隊(duì), 由采購總監(jiān)負(fù)責(zé), 團(tuán)隊(duì)成員來自公司的IT部門、 發(fā)票收發(fā)中心、 PTP部門和供應(yīng)商主數(shù)據(jù)管理中心, 主要職責(zé)是跟蹤、 優(yōu)化RPA流程和相關(guān)員工的培訓(xùn)。將對供應(yīng)商貨款支付的及時(shí)性和準(zhǔn)確性作為該團(tuán)隊(duì)績效考核的關(guān)鍵業(yè)績指標(biāo), 如表2所示。

(二)優(yōu)化基于RPA的采購內(nèi)部控制

RPA要求組織對風(fēng)險(xiǎn)和內(nèi)部控制有新的理解。只有建立了適當(dāng)?shù)膬?nèi)部控制, RPA的使用才不會(huì)增加組織的整體風(fēng)險(xiǎn)。內(nèi)部控制是指, 在RPA環(huán)境中實(shí)施確保可靠報(bào)告、 遵守相關(guān)法規(guī)和降低風(fēng)險(xiǎn)機(jī)制的能力。如果沒有適當(dāng)?shù)膬?nèi)部控制, 組織將無法依賴RPA輸出, 這反過來會(huì)對RPA相關(guān)性能產(chǎn)生負(fù)面影響。

1. 對供應(yīng)商代碼的新建流程實(shí)施嚴(yán)格控制。針對SAP系統(tǒng)中2萬多家供應(yīng)商代碼中近2年有交易的只有7000余家供應(yīng)商、 代碼重復(fù)的供應(yīng)商超過400家的情況進(jìn)行原因調(diào)查發(fā)現(xiàn): 上線RPA之前, 公司的每個(gè)需求者都可以新建供應(yīng)商, 而內(nèi)控系統(tǒng)缺乏防呆措施。為此, 公司采取了兩項(xiàng)措施提升SAP系統(tǒng)供應(yīng)商數(shù)據(jù)的準(zhǔn)確性。首先, 確保SAP系統(tǒng)中現(xiàn)有供應(yīng)商信息的準(zhǔn)確性。如圖5所示: 一方面, 凍結(jié)2年以上沒有交易的供應(yīng)商, 清理重復(fù)供應(yīng)商代碼; 另一方面, 對最近2年之內(nèi)有交易的供應(yīng)商, 要求其務(wù)必回傳確認(rèn)目前的開票信息, PTP團(tuán)隊(duì)根據(jù)供應(yīng)商確認(rèn)的開票信息, 重新與SAP系統(tǒng)供應(yīng)商信息進(jìn)行校對和糾正。其次, 對新建供應(yīng)商代碼的流程實(shí)施嚴(yán)格控制, 確保SAP系統(tǒng)不會(huì)出現(xiàn)供應(yīng)商代碼重復(fù)的問題。

2. 優(yōu)化采購的內(nèi)部控制流程。首先, 不允許沒有預(yù)算的采購行為發(fā)生。其次, 采購價(jià)格差異是實(shí)際采購成本與預(yù)算采購成本的差, 在標(biāo)準(zhǔn)成本核算制度下, 可以通過設(shè)置“價(jià)格差異”賬戶進(jìn)行歸集, PTP團(tuán)隊(duì)實(shí)時(shí)從“價(jià)格差異”賬戶中下載采購價(jià)格差異明細(xì)表, 然后發(fā)送給采購部門并通知管理層, 以便及時(shí)分析差異產(chǎn)生的原因, 并實(shí)施例外管理, 以此來降低采購價(jià)格差異。最后, 嚴(yán)格審核采購申請, 尤其是固定資產(chǎn)和服務(wù)的訂單要完全根據(jù)合同的約定下單。同時(shí), 設(shè)置“數(shù)量差異”賬戶, PTP團(tuán)隊(duì)實(shí)時(shí)從“數(shù)量差異”賬戶中下載采購量差異明細(xì)表, 通知相應(yīng)的部門經(jīng)理確定對應(yīng)的采購申請人, 以引起足夠重視。

(三)標(biāo)準(zhǔn)化供應(yīng)商的發(fā)票開具行為

由于案例公司的很大一部分采購發(fā)生在中國境內(nèi), 因此, 創(chuàng)建標(biāo)準(zhǔn)化操作流程文檔, 提供增值稅發(fā)票標(biāo)準(zhǔn)模板, 并將標(biāo)準(zhǔn)模板和采購訂單一起發(fā)送給供應(yīng)商, 明確告知供應(yīng)商公司有權(quán)退回因不符合要求導(dǎo)致系統(tǒng)無法處理的發(fā)票。另外, 根據(jù)每家國外供應(yīng)商的發(fā)票信息在OCR系統(tǒng)設(shè)置模板, 輔導(dǎo)機(jī)器人去固定的地方識別供應(yīng)商主數(shù)據(jù)及采購訂單號碼、 數(shù)量、 單價(jià)等信息, 并告知供應(yīng)商, 為了保證及時(shí)準(zhǔn)確地收到貨款, 如果供應(yīng)商信息發(fā)生變更, 或者發(fā)票模板發(fā)生變化, 需要及時(shí)通知案例公司的財(cái)務(wù)共享中心。

就大陸地區(qū)的供應(yīng)商而言, 要求按照下述規(guī)則開具發(fā)票: 購買方信息必須準(zhǔn)確無誤; 數(shù)量和單價(jià)必須與采購訂單保持一致; 同一張發(fā)票只能出現(xiàn)一種稅率; 發(fā)票需加蓋發(fā)票專用章, 且發(fā)票專用章必須蓋在空白區(qū), 勿遮蓋發(fā)票金額和備注欄信息; 發(fā)票密碼區(qū)不能打印在規(guī)定范圍之外; 字跡清晰, 不得壓線、 錯(cuò)格, 發(fā)票二維碼四角不能缺失; 發(fā)票備注欄里必須包括采購訂單號碼和案例公司對應(yīng)的內(nèi)部編號; 若采購訂單有多條行項(xiàng)目, 開具發(fā)票需要在備注欄里注明行項(xiàng)目編碼, 且與開票明細(xì)的行項(xiàng)目次序一致; 一張發(fā)票盡量對應(yīng)一個(gè)采購訂單, 如有多個(gè)訂單對應(yīng), 備注欄內(nèi)需按照開票順序注明其訂單號; 若采購訂單上有案例公司的物料號, 需把物料號打印在增值稅發(fā)票的“規(guī)格型號”區(qū)域內(nèi), 且與備注欄內(nèi)的采購訂單行項(xiàng)目次序?qū)?yīng); 等等。

四、 結(jié)論與啟示

RPA的實(shí)施過程由五個(gè)階段組成, 分別是流程的選擇、 流程的自動(dòng)化、 自動(dòng)化流程的運(yùn)行、 自動(dòng)化流程的監(jiān)控和異常管理。

首先, 流程的性質(zhì)決定了它是否適合采用RPA。一般而言, 使用多個(gè)系統(tǒng)和結(jié)構(gòu)化數(shù)據(jù)的數(shù)字形式的勞動(dòng)密集型、 重復(fù)性、 高容量、 基于規(guī)則的任務(wù)非常適合使用RPA實(shí)現(xiàn)自動(dòng)化, 而分散的流程是自動(dòng)化的最大障礙之一。在從采購到付款的流程中, 最適合自動(dòng)化的領(lǐng)域是供應(yīng)商數(shù)據(jù)管理和供應(yīng)商付款, 由于每個(gè)國家的發(fā)票處理方式不同、 對掃描圖像解釋的過程依賴性, 決定了采購發(fā)票的處理、 采購訂單差異解決并不適合作為RPA的試點(diǎn)。亞太區(qū)各大市場的采購流程缺乏統(tǒng)一化和標(biāo)準(zhǔn)化是影響采購發(fā)票入賬自動(dòng)化率低的主要原因。

其次, 初始RPA的實(shí)施通常始于組織選擇其首選軟件供應(yīng)商和合作伙伴組織, 該組織除了為RPA治理和監(jiān)督建立組織結(jié)構(gòu), 還提供RPA技術(shù)方面的咨詢。未充分評估與RPA實(shí)施相關(guān)的潛在風(fēng)險(xiǎn)、 缺乏適當(dāng)?shù)腞PA特定治理機(jī)制和強(qiáng)有力的內(nèi)部控制也是案例公司采購發(fā)票自動(dòng)入賬率低的主要原因。數(shù)字工人的實(shí)施引入了創(chuàng)建機(jī)器人治理新元素的需求。對于初步進(jìn)行RPA試點(diǎn)的組織, 通常會(huì)通過設(shè)立諸如卓越中心之類的集中治理機(jī)構(gòu)來推進(jìn)RPA的實(shí)施。隨著RPA應(yīng)用能力成熟度的提升, 有的組織將基于RPA的治理新元素合并到其現(xiàn)有的治理框架中, 并將其視為更廣泛的持續(xù)改進(jìn)工作的一部分。

最后, RPA實(shí)施的一個(gè)顯著特征是它通常不是由組織的IT部門驅(qū)動(dòng), 而是由參與業(yè)務(wù)運(yùn)營的部門驅(qū)動(dòng)。因此, RPA的技術(shù)復(fù)雜性要求組織考慮要達(dá)到的自助服務(wù)水平。雖然在會(huì)計(jì)和財(cái)務(wù)工作中更廣泛地實(shí)施RPA仍處于早期階段, 但隨著對可以自動(dòng)化的任務(wù)的廣泛識別以及個(gè)人和組織績效的提高, RPA在會(huì)計(jì)任務(wù)中的采用會(huì)顯著增加。RPA正在改變財(cái)會(huì)人員的工作方式, 使其在組織的數(shù)字化轉(zhuǎn)型中發(fā)揮獨(dú)特作用, 但也要求財(cái)會(huì)人員拓展其在業(yè)務(wù)流程和改進(jìn)、 異常分析以及機(jī)器人軟件開發(fā)、 測試和支持方面的職業(yè)勝任能力。這就要求包括會(huì)計(jì)師在內(nèi)的流程負(fù)責(zé)人更加精通技術(shù), 并具備更好的編碼技能, 以減少對IT部門RPA支持的依賴。

【 主 要 參 考 文 獻(xiàn) 】

杜海霞,劉雅興,陳凌等.國美RPA的財(cái)務(wù)場景應(yīng)用實(shí)踐[ J].財(cái)務(wù)與會(huì)計(jì),2021(9):28 ~ 32.

田高良,陳虎,趙旖旎等.財(cái)務(wù)機(jī)器人的選擇和實(shí)施方法探究[ J].財(cái)會(huì)月刊,2019(19):9 ~ 14.

程平,俞津.基于RPA的應(yīng)交稅費(fèi)實(shí)質(zhì)性程序?qū)徲?jì)機(jī)器人研究[ J].財(cái)會(huì)月刊,2022(1):105 ~ 110.

PwC. What PwC's 2017 survey tells us about RPA in financial services today[EB/OL].https: //www. pwc. com/us/en/financial-services/publications/assets/pwc-fsi-whitepaper-2017-rpa -survey.pdf,2017-10-12.