對扶貧資產清產核資賬務處理的探討

2023-07-17 01:52:52張志剛

農村財務會計 2023年7期

關鍵詞:資金

□ 張志剛

扶貧資產的清產核資是農村集體“三資”監管的重要內容。在實際工作中筆者注意到,一些基層農經工作者依據鄉村振興部門提供的扶貧資產產權證書登記數據,對清產核資核查出來不符的扶貧資產不知道如何進行賬務處理。本文從業務處理的角度出發,對扶貧資產的賬務處理探討如下。

一、項目申報主體是村集體經濟組織(村委會),未形成扶貧資產的賬務處理

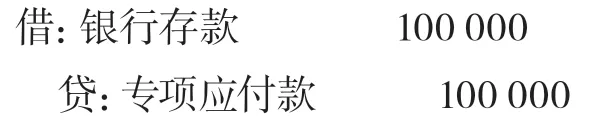

【例1】2022年底,××村集體經濟組織收到援助單位的幫扶資金10萬元,該筆幫扶資金掛在村賬上,已收到扶貧資金,計劃的開工項目還處在論證階段,尚未建設。收到幫扶資金時:

二、與產權證書登記金額不符的賬務處理

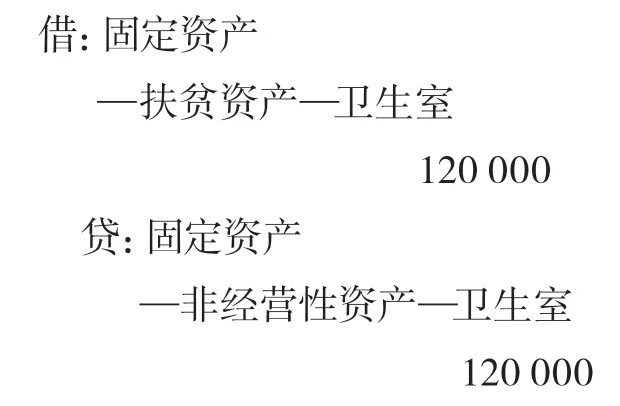

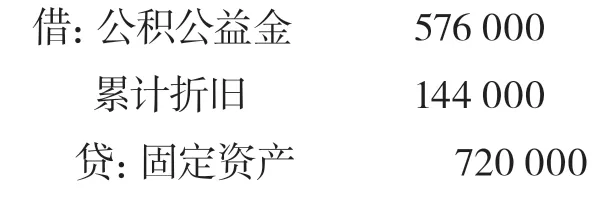

【例2】2022年末,××村集體經濟組織查明2021年接受扶貧資金1筆,建設村衛生服務站1個,賬上反映衛生室建造成本12萬元,鄉村振興局(扶貧辦)提供產權證書上的登記金額為10萬元。經查明,村集體經濟組織實際接受使用扶貧資金10萬元,實際使用了村自有資金2萬元。2022年清產核資時,作重分類處理如下:

解析:若發現權屬證書登記存在差異,應查明原因,確定資產價值,對固定資產進行重分類處理。

三、未入賬扶貧資產(權屬屬于村集體)的賬務處理

【例3】××村集體經濟組織是經濟薄弱村,2021年1月份向縣鄉村振興局申報購置門面房扶貧項目,房屋購買價為65萬元,產權登記為國有資產,每年獲得租賃收入為2萬元。

(1)取得時,因該門面房產權屬于國有,村集體只有使用權或收益權,故不作任何賬務處理。

(2)到期收到租金時

解析:扶貧資產分為兩類,一類是村集體經濟組織無權屬,只有使用權,登記為國有資產,另一類登記為集體資產,具有完整產權。對于第一類資產取得時村集體經濟組織無需進行賬務處理,對于第二類情況,必須進行賬務處理,本例因利用扶貧資金購買的門面房產權等級為國有資產,村級只有使用權,購置資金是由財政扶貧賬戶直接支付的,村賬上沒有支付資金,故取得時不作任何賬務處理。

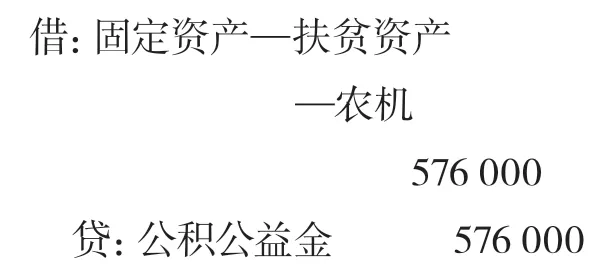

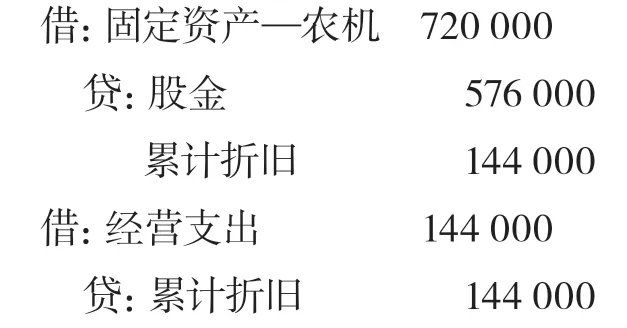

【例4】2023年初,××村集體經濟組織進行清產核資時,發現有一臺農機機械在村集體領辦合作社賬上,村賬一直未記錄。合作社入賬的扶貧資產為72萬元,合作社取得該資產時間是2021年1月5日,已使用2年,已計提折舊14.4萬元。縣鄉村振興局提供的產權證書上登記的村集體扶貧資產金額為60萬元,經查明存在差異原因為村集體產權證書上僅登記財政獎補資金形成的資產,即獲得各級財政獎補為60萬元,其余為自有資金投資12萬元。合作社2021年上交村集體經濟組織收益20萬元,2022年上交集體經濟組織收益30萬元,該項目申報主體為村集體領辦合作社,2021年1月5日至今,村集體經濟組織和合作社未簽訂投資協議,2023年1月5日,補簽投資入股協議,賬務如何處理?

第一種做法:村集體經濟組織直接按照固定資產凈值入賬(按照相關協議、票據復印件補記賬),清產核資時,將合作社項目資產視同發現扶貧資產進行盤盈會計處理。

村集體經濟組織:

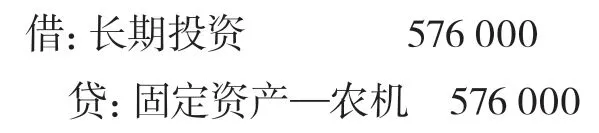

2023年1月5日簽訂投資協議時

村集體領辦合作社 :

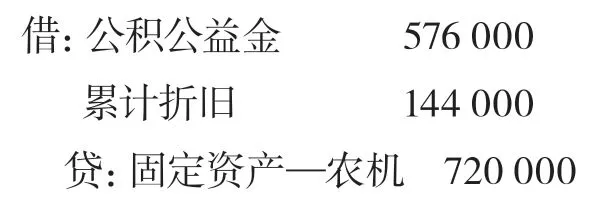

沖銷原已入賬的固定資產

2023年1月5日簽訂投資協議時

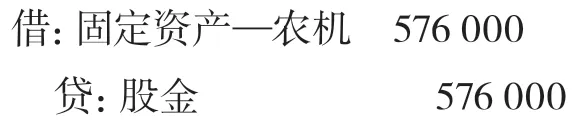

第二種做法:村集體經濟組織清產核資發現扶貧資產盤盈時,按照固定資產原值入賬(按照相關協議、票據復印件補記賬)。

2023年1月5日簽訂投資協議時

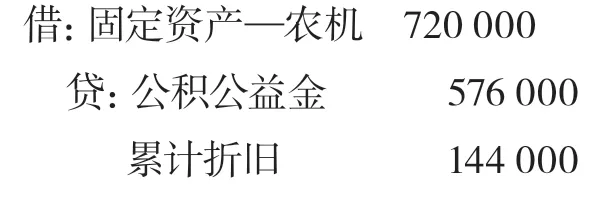

村集體領辦合作社:

沖銷原已入賬的固定資產

2023年1月5日簽訂投資協議時,重新入賬

解析:第一種做法欠妥,不能反映集體資產的全貌,與產權證登記金額不一致。第二種做法較為貼合實際,因為該資產對于村集體經濟組織來講,只是發生時未入賬,清查出來補記賬而已,應該用原值入賬,雖然項目的申報主體是村集體領辦合作社,產權證書上權屬屬于村集體經濟組織,合作社得到資產實質屬于接受的投資資產,因2023年1月5日之前未簽訂投資協議,權屬并未發生轉移,已計提的折舊應沖銷,簽訂協議后,再作為自有資產重新計算折舊額。

四、補簽投資協議后續處理

【例5】接上例,2023年1月5日清產核資時,資產的形態已經發生,由固定資產轉化為長期投資。對以前年度的投資收益,已按照打捆資產收益的一定比例上交,不再單獨確定,2023年起該項資產的投資收益約定,按照新的協議執行。村集體經濟組織每年按照約定分配方案作會計處理如下:

借:銀行存款

貸:投資收益

村集體領辦合作社根據章程規定或者經成員(代表)大會決議確定的盈余分配方案,分配剩余盈余時

借:盈余分配—各項分配

貸:應付盈余返還—村集體

支付盈余返還時

借:應付盈余返還—村集體

貸:銀行存款

根據成員(代表)大會表決同意,將可分配盈余轉為成員對合作社出資。

借:應付盈余返還

貸:股金

五、扶貧資產備查賬簿設置及報表附注披露

1.備查賬簿設置

參照《農村集體經濟組織會計制度(征求意見稿)》第三十六條規定,農村集體經濟組織接受政府補助和他人捐贈等形成的扶貧項目資產,應當設置備查簿進行登記管理。

2.報表附注披露

參照《農村集體經濟組織會計制度(征求意見稿)》第六十八條規定,會計報表附注應當按照下列順序披露:......(五)已發生損失但尚未批準核銷的相關資產名稱、金額等情況及說明。扶貧資產的盤盈、盤虧、出售或毀損應在會計報表附注中披露。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33