大數據稅收征管能夠緩解企業稅負粘性嗎

2023-07-21 16:12:02鄧菊秋楊加裕楊春宇

貴州財經大學學報 2023年4期

鄧菊秋 楊加裕 楊春宇

摘 要:基于2008~2016年上市公司數據,借助“金稅三期工程”在全國逐步試點作為準自然實驗,運用雙重差分法探究大數據稅收征管對企業稅負粘性的影響及作用機制。結果表明:大數據稅收征管能夠有效緩解企業稅負粘性,這種緩解效應在民營企業、市場化程度較高地區的企業以及財政創收壓力較小地區的企業中較為突出。機制檢驗發現,大數據稅收征管通過減少征納雙方信息不對稱、規范稅務機關征稅行為、切實落實稅收優惠政策等路徑可有效緩解企業稅負粘性。此結論可為持續完善稅收信息化建設、進一步優化稅收營商環境和實施新的減稅降費政策提供理論支撐和經驗證據。

關鍵詞:大數據稅收征管;金稅三期;企業稅負;企業稅負粘性

文章編號:2095-5960(2023)04-0063-09;中圖分類號:F810;文獻標識碼:A

一、引言與文獻綜述

李克強總理在2019年兩會上指出,減稅降費要向征管提升要空間,減稅降費需要高質量稅收征管保駕護航。國家稅務總局局長王軍指出,要想方設法把名義稅率降下來,想方設法把實際征收率提上去。這對我國稅收征管水平提出了更高的要求,需要通過加強稅收征管,提高征管效率,減少稅收流失,騰出空間給依法納稅的企業減稅。在此背景下,國家稅務總局推出的“金稅三期”大數據稅收征管系統實現了我國稅收征管能力的大幅提升。作為國家電子政務“十二金”工程之一,金稅三期大數據稅收征管系統(后稱金稅三期)以稅務端數據、企業端數據、政府部門共享數據、互聯網涉稅數據等海量數據為基礎,以大數據、云計算等新一代信息技術為依托,通過對涉稅信息的比較、分析、交叉核對和挖掘,實現了對稅源多方位深層次的監控。然而,已有研究一方面肯定金稅三期在打擊偷逃稅方面起到的積極作用,另一方面也指出金稅三期通過抑制企業避稅削弱企業的減稅獲得感,呈現出“減稅難降負”的局面。[1]金稅三期對企業稅負是否存在積極的政策效應?客觀地評價金稅三期的政策效果對于深化稅收征管制度改革,強化減稅降費政策紅利,進而激發市場主體活力,助力經濟社會高質量發展有著重要意義。

現有文獻普遍認為,金稅三期工程的實施是我國邁入大數據稅收征管的重要里程碑。眾多學者對金稅三期的實施效果進行了研究,形成了豐富的研究成果。現有研究基于信息不對稱理論,肯定了金稅三期提升征管效率、打擊偷逃稅行為進而保障稅收收入的作用。金稅三期顯著提升了我國稅收信息化水平,壓縮了企業的避稅空間[2],提高了納稅遵從度[3],實現了“應收盡收”。此外,部分學者探究了金稅三期的“外溢效應”。金稅三期提升了企業財務報告質量[4],提高了數據源的信息透明度[5, 6]。在此基礎上,金稅三期能夠提高企業會計穩健性以及降低企業審計費用。[7,8]也有部分研究指出,金稅三期在促進企業對外投資、抑制企業過度投資方面發揮著積極作用。[9,10]針對金稅三期對企業稅負的影響,學術界存在不同的看法:吉赟和王貞認為金稅三期實施后顯著增加了企業稅負;[11]樊勇和李昊楠、李艷等則認為,金稅三期實施后,企業稅負并無顯著變化;[12, 13]張克中指出,國家大力實施減稅降費政策背景下,金稅三期通過抑制企業避稅削弱了企業的減稅獲得感。較為遺憾的是,鮮有文獻揭示以金稅三期工程為代表的大數據稅收征管對企業稅負痛感帶來的積極意義,這不利于提高納稅人對加強稅收征管的認可度和遵從度。

稅負粘性是衡量企業稅負痛感的新視角。[14]稅負粘性是指企業經營業績下降時企業稅負下降幅度要小于企業經營業績上升時企業稅負上升幅度,稅負相較于經營業績變動表現出來粘性特征。[15, 16]稅負粘性在經濟下行時期則體現為:企業的利潤減少,而稅負沒有相應幅度的減少。從長期來看,基于直觀推斷,大數據稅收征管能夠減少征納雙方的信息不對稱、規范征稅行為和落實稅收優惠政策。那么,究竟大數據稅收征管是否能緩解企業的稅負粘性呢?大數據稅收征管能否為降低企業名義稅率提供現實路徑?本文以此為導向進行研究,從微觀視角出發,將金稅三期在全國逐步試點作為準自然實驗,結合2008~2016年上市公司的微觀數據,探究大數據稅收征管對企業稅負粘性的影響,以期為我國推進金稅工程四期建設和實施新的減稅政策提供理論借鑒。

二、理論分析與研究假設

近年來,眾多學者提出稅負粘性這一概念,并把它作為詮釋企業稅負痛感的新視角。國家大力實施減稅降費政策,企業稅負下降的幅度卻很小,獲得感不強,呈現出“減稅難降負”的局面。經濟下行時,稅負粘性表現得尤為突出,與我國的稅收工作制度有著較密切關系。我國長期以來實行稅收計劃征管體制,稅務總局根據政府的稅收計劃層層下達征稅指標,各級稅務部門都要努力完成稅收計劃。[17]由于稅收信息化水平較低,稅收計劃的編制不夠科學。并且,稅收計劃具有“棘輪效應”。通常是在上一期已完成的數據基礎上增加適當比例。[19]因此,稅收計劃時常與經濟狀況不匹配。經濟不景氣時,企業的會計利潤大幅減少,理論上政府的稅收收入也要大幅減少。然而,各級稅務部門為完成稅收計劃,會將計劃指標分解到轄區內的企業。稅務機關會通過加大稅收稽查力度、嚴格把關進項稅的抵扣條件、提高稅收優惠認定門檻等措施提高稅收收入。甚至部分地區出現了強行攤派、征“過頭稅”等現象。[18]因此,經濟下行期,企業的會計利潤下降,企業稅負下降受阻,形成了企業稅負粘性。

信息化技術賦予稅收征管新動能。金稅三期大數據稅收征管系統全力推進稅收征管的信息化、便捷化和高效化。相比于金稅一期和二期,大數據稅收征管系統大量運用大數據、云計算等技術手段,實現了涉稅信息監管能力的飛躍。結合企業稅負粘性的成因,本文認為,大數據稅收征管將從以下三個方面影響企業的稅負粘性:

一是減少涉稅信息不對稱性。大數據稅收征管實施前,稅收信息化落后使得涉稅信息不對稱問題凸顯。征稅機關在征納雙方的博弈中處于弱勢地位,無法準確掌握真實的稅源信息,難以有效遏制納稅人的偷逃稅行為,稅收征收率偏低。經濟景氣時,未能實現稅收應收盡收;在經濟下行時,只得將稅收計劃分解給企業,通過加大稽查力度、抵扣難度等方式提高稅收收入,進而加劇企業稅負粘性。[20]大數據稅收征管實施后,征納雙方信息不對稱問題得以改善,稅務機關對于稅源掌控力度隨之加強。[3, 7]稅收部門以海量財稅數據為基礎,以大數據等新一代信息技術為依托,通過對涉稅信息的比較、分析、交叉核對和挖掘,實現了對稅源多方位深層次的監控,能夠更為全面、及時地掌握涉稅信息,增加企業偷逃稅的邊際成本,進而提高企業納稅遵從度,確保稅收收入。在此基礎上,大數據稅收征管能夠有效緩解企業的稅負粘性。一方面,經濟上行期間,金稅三期確保了稅收收入應收盡收,充足的稅收收入能夠有效緩解經濟下行時的稅收壓力,從而避免將此壓力傳導給企業,緩解企業下行期的稅負粘性。另一方面,大數據稅收征管保障了國家稅收收入的合理增幅,減少了落實減稅降費的阻力,為合法經營的企業打開減稅空間,最終降低企業的稅負粘性。

二是規范稅務機關的稅收執法行為。大數據稅收征管能夠為依法治稅提供強有力支撐,實現法治思維、內部控制和規范執法的統一。[21]大數據稅收征管實現了稅收執法由結果監督到過程控制的跨越,所有稅收業務全部納入“金三”系統,對稅收業務采取鏈條式管控。[22]《稅收征管法》等稅收法律、法規被嵌在“金三”的設置流程中,該系統依法依規明確稅務機關工作人員的職責和權限,自動攔截越過流程的操作,解決了“誰來做、怎么做、什么不能做”的問題。并且,依托信息技術對于業務流程進行痕跡管理,實現處理流程有跟蹤,解決了“做得怎么樣”的問題。因此,大數據稅收征管實施后,能夠有效規范稅務工作人員的稅收執法行為,避免稅務工作人員為完成稅收計劃而突擊收稅、寅吃卯糧等行為,繼而緩解企業的稅負粘性。

三是切實落實稅收優惠政策。稅收優惠政策的落實程度取決于辦稅成本、納稅人認知程度以及稅務機關執行效率等方面。[12]首先,金稅三期實現了事項辦理精簡化,從而大幅壓縮企業辦稅成本。稅收遵從理論指出,稅務機關應當通過不斷優化納稅服務,降低納稅人的納稅遵從成本。大數據稅收征管將信息化建設與納稅服務有機結合,實現了在線申報、在線申請、網上辦稅繳費。納稅人只需在辦稅系統提交相關涉稅申請,部分稅務登記就可以在網上實現,大大降低了辦稅和申請稅收優惠的成本。[23]其次,大數據稅收征管提升了納稅人對稅收優惠的認知程度,實現了由“人找政策”轉變為“政策找人”。隨著稅務機關逐步加強對金稅三期的利用,多個省份的稅務局已開發稅收優惠政策智能檢索推送系統。通過自動抓取金稅三期核心征管系統數據,并將系統數據與稅收優惠政策信息對接,將納稅人減免稅流程、未來可享受減免稅項目和減免稅額清晰展示給納稅人。[24]確保納稅人對優惠政策的應享盡享。最后,大數據稅收征管提升了稅務部門工作人員對稅收優惠政策的執行效率。[25]對稅務機關而言,稅收優惠政策頻繁變化,新舊政策更替時不容易把握政策。大數據稅收征管系統上線后,將稅收優惠規則嵌入到稅收征管系統當中,壓縮稅務機關的自由裁量權,能夠更好地保障納稅人的合法權益。

故本文提出假設H1:大數據稅收征管能夠緩解企業的稅負粘性。

三、實證研究設計

(一)實證模型

金稅三期分批試點、逐步實施的特征使得金稅三期具有“準自然實驗”的性質。本文充分利用試點政策在時間和地區兩個層面上的差異,采用雙重差分的方法,以識別大數據稅收征管對企業稅負粘性的影響。具體的實證模型構建如下:

2.解釋變量

本文的核心解釋變量為金稅三期虛擬變量(GTP),用以刻畫大數據稅收征管。借鑒樊勇和李昊楠的研究,若企業注冊所在地在第t年試點金稅三期后,GTP賦值為1,否則為0。本文選擇各地區“金稅三期”單軌上線的節點作為試點時間,同時與多數研究一致,將下半年實施的地區視為下一年度開始試點。①? ①“金稅三期”試點可設定為:2013年在重慶上線;2014年在山西、山東上線;2015年在廣東、河南和內蒙古上線;2016年在河北、寧夏、貴州、云南、廣西、湖南、青海、海南、西藏、甘肅、安徽、新疆、四川、吉林等14省、自治區上線。

3.控制變量

本文控制了一系列的企業特征變量,具體包括企業規模(Size)、資產負債率(Lev)、現金持有量(Fcf)、盈利能力(Roe)和企業上市年限(Age)。同時,為了有效捕捉區域經濟社會因素對企業稅負粘性的影響,本文還控制了省級層面的經濟發展水平(Rgdp)、地區產業結構(Indus)、財政自給率(Srzc)。相關變量的定義見表1。

(三)數據說明

本文的數據主要來源于國泰安CSMAR數據庫,企業適用的法定所得稅率來源于Wind數據庫,宏觀數據來源于《中國統計年鑒》。由于金稅三期自2008年正式啟動,于2013年開始試點,最終于2016年在全國全面推廣,因此,本文將樣本期間設定為2008~2016年。同時,對數據作如下處理:(1)刪除ST、*ST、SST股的企業;(2)刪除實際稅負大于1小于0的樣本;(3)刪除適用法定稅率缺失或為0的企業;(4)對連續變量進行了上下1%的縮尾處理(詳見表1)。

四、實證結果與分析

(一)回歸結果

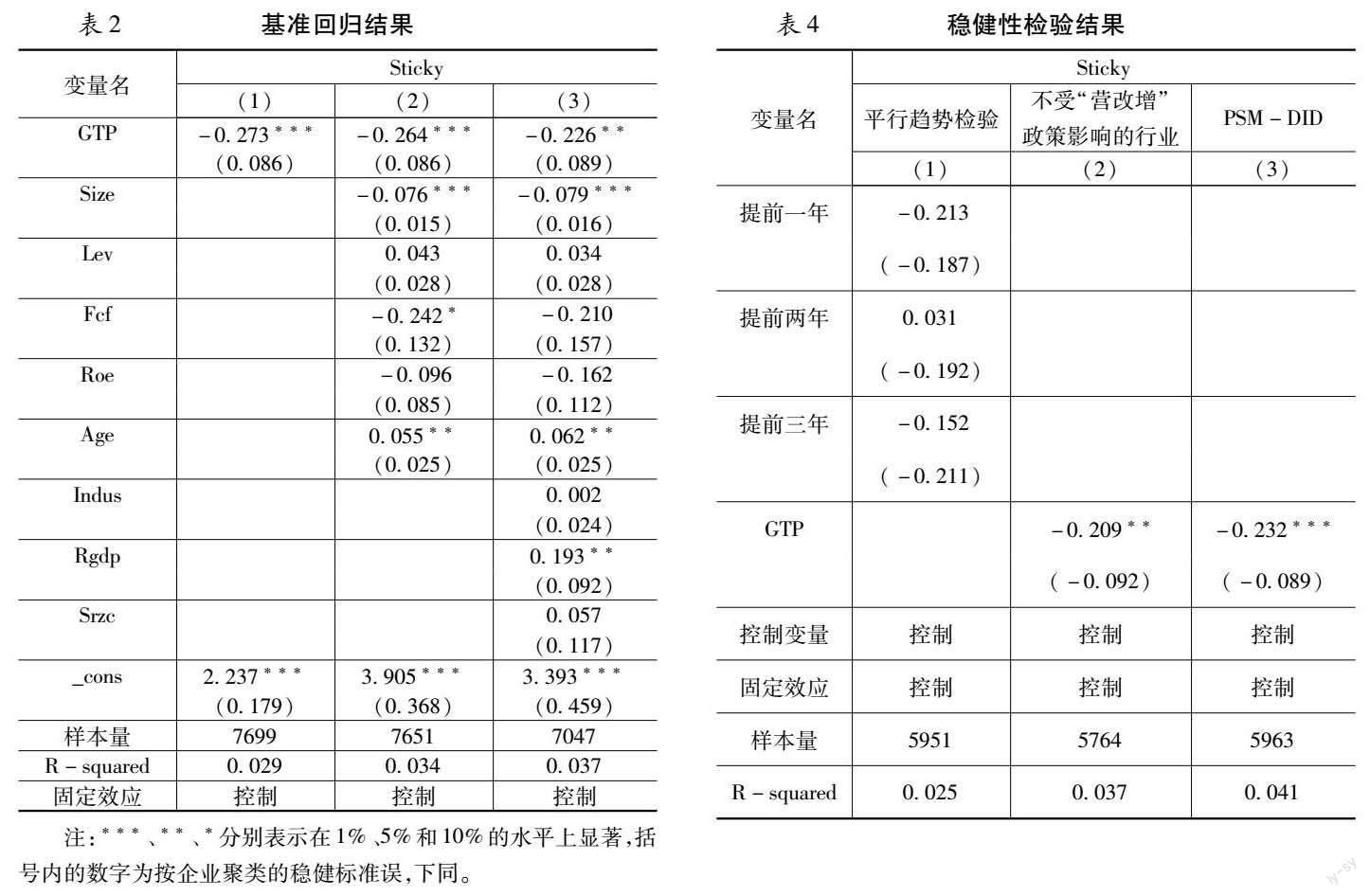

本文考察了金稅三期對企業稅負粘性的影響,回歸結果列于表2。在表2中,第(1)列給出了不加入任何控制變量的估計結果,GTP的系數顯著為負,這與理論預期一致,即金稅三期的實施有效降低了企業稅負粘性,表明加強征管有利于緩解企業的稅負粘性。在第(2)列中進一步加入了一系列的企業特征變量,具體包括企業規模(Size)、財務杠桿(Lev)、盈利能力(Roe)、企業上市年限(Age)和現金持有量(Fcf)五個變量,GTP系數的水平變化不大,顯著性變化不大,但是模型的擬合優度有所上升,這說明企業層面的控制變量對企業的稅負粘性有一定的解釋力。在此基礎上進一步加入了地區產業結構(Indus)和地方財政自給率(Srzc)等宏觀經濟社會變量,此時的核心解釋變量的系數依然顯著為負,如第(3)列所示,GTP系數依然能夠在5%的置信水平上顯著為負,這進一步證實了研究假設的正確性。

(二)異質性檢驗

1.企業股權異質性。政府作為實際控制人,與國有企業存在直接與天然的關系。經濟不景氣時,國有企業往往更容易爭取到稅收優惠政策以及獲得更為寬松的稅收征管條件。[27, 28]相對而言,民營企業在獲取稅收資源方面處于弱勢。金稅三期實施能夠給予民營企業更加公平公正的稅收營商環境,對于企業的稅負粘性影響相對更大。表3的第(1)列與第(2)列為對不同產權性質企業分別進行回歸的實證結果,第(1)列為民營企業的檢驗結果,其系數為-0.309,且在1%的置信水平上顯著,第(2)列為國有企業的系數為-0.114,在10%的置信水平上依舊不顯著,說明金稅三期對民營企業稅負粘性的影響大于國有企業,金稅三期工程的上線更有利于緩解民營企業的稅負粘性。

2.企業所在地區的市場化異質性。市場化水平較低的地區存在執法力度弱、產權保護差等問題,政府往往能夠對企業利益產生重大影響。[29]政府與市場關系密切,企業承擔了較多的社會性負擔,而金稅三期對企業稅負粘性的緩解效應往往因為政府干預而大打折扣。根據樊綱和王小魯2018年出版的《中國分省份市場化指數報告》,根據各省份歷年市場化指數進行平均化處理,按照大小分為高、低兩組。表3的第(3)列與第(4)列為對市場化程度不同地區的企業分別進行回歸的實證結果。第(3)列為高市場化指數組的檢驗結果,其系數為-0.358,且在1%的置信水平上顯著,第(4)列為低市場化指數組的檢驗結果,其系數為0.135,在10%的置信水平上依舊不顯著,說明金稅三期對企業稅負粘性的緩解效應在市場化程度較高的地區更加有效。

3.企業所在地區的財政創收壓力異質性。當地方政府面臨較大財政壓力時,巨大的財政創收壓力使得地方稅收官員在企業利潤下降的情況下不得不設法增加稅收。[20]強化對轄區內企業的稅收稽查、增加對企業的征稅額無疑成了增加稅收收入的重要途徑,地方政府會加大對稅收征管領域的干預,最終導致金稅三期對稅負粘性的影響被削弱。表3的第(5)列與第(6)列為對不同財政創收壓力的地區的企業分別進行回歸的實證結果。財政創收壓力采用地方赤字率=(地方一般預算支出-地方一般預算收入)/地方GDP來度量,按照大小分為高、低兩組。第(5)列為地方低赤字率組的檢驗結果,其系數為-0.209,且在5%的置信水平上顯著,第(6)列為地方高赤字率組,其系數為0.195,在10%的置信水平上依舊不顯著,說明“金稅三期”對企業稅負粘性的影響,受到財政創收壓力的調節作用的影響,財政創收壓力大的地區嚴重削弱了金稅三期的政策效應。

(三)穩健性檢驗

為檢驗前文計量結果的穩健性,本文進行如下穩健檢驗:

1.平行趨勢檢驗。在本文中,我們借鑒 Ferrara等[30]、張克中等人的方法,通過改變政策實施時間的“反事實法”來檢驗這一假定是否成立。具體而言,本文將各地區試點金稅三期的時間統一提前1~3年,如果金稅三期的政策變量不再顯著,則說明在工程實施之前,實驗組與控制組的企業在偷逃稅程度上滿足共同趨勢。在表4的第(1)列本文報告了“反事實”的回歸結果,可以看到,在金稅三期實施前的1~3年內,本文關注的核心解釋變量均不顯著。這在很大程度上證明,平行趨勢檢驗通過。

2.排除同期“營改增”政策的影響。范子英和彭飛指出,“營改增”能夠通過減稅效應和分工效應這兩個渠道對企業生產經營產生影響。[31]借鑒唐博和張凌楓、張克中等眾多學者的設置方式,將服務業樣本剔除,選取受“營改增”政策影響較小的建筑業、房地產業、生活服務業等企業為樣本,重新進行檢驗。表4的第(2)列報告了相應的回歸結果,在考慮“營改增”政策干擾的因素之后,GTP回歸系數仍然在5%水平上顯著為負,說明本文的結論依然成立。

3.安慰劑檢驗,對隨機性結果進行排除。為了排除隨機性結果的影響,借鑒 Chetty等的做法[32],隨機安排金稅三期實施的年份和地區,重復此過程500次,進行安慰劑檢驗。結果如圖1所示,隨機模擬得出的回歸系數分布在0附近,而基準回歸的系數完全獨立于該系數分布之外。這表明,文章的實證結果并不是隨機性、偶然性因素所致。

4.PSM-DID。為防止因未能控制潛在不可觀測變量的影響而導致的偏差,本文采用傾向得分匹配的雙重差分法對回歸結果進行了穩健性檢驗。參考谷成和王巍的研究[33],以控制變量作為匹配變量,利用Logit模型和K近鄰匹配法進行假設檢驗,最終得到匹配后的樣本5963個。經過匹配處理后,各變量處理組與控制組檢驗結果均接受無系統差異的原假設。在此基礎上,依據上述匹配結果對模型進行估計,結果如表4的第(3)列所示。回歸結果表明,金稅三期政策對企業稅負粘性的影響依然在1%水平下顯著為負,說明基準回歸結果具有一定穩健性。

(四)機制檢驗

結合理論分析和基準回歸結果,“金稅三期”工程可以緩解企業的稅負粘性的假設得以證實。在此基礎上,結合理論分析做進一步的機制檢驗,選擇合適的中介變量,構建如下中介效應模型:

五、結論及政策建議

(一)研究結論

本文研究發現:(1)大數據稅收征管,即金稅三期對企業稅負粘性顯著發揮了緩解效應,這種緩解效應在民營企業、市場化程度較高地區的企業以及財政創收壓力較小地區的企業中更為突出;(2)大數據稅收征管通過減少征納雙方信息不對稱、規范稅務機關征稅行為、切實落實稅收優惠政策等路徑有效緩解企業稅負粘性。本文認為,大數據稅收征管與緩解企業稅負痛感并非完全對立,充分探索二者之間的影響機理,能夠促使矛盾朝著有利方向轉化。良藥苦口利于病,大數據稅收征管提升在短期內提升了企業的稅負水平,為企業帶來了負面影響。但從長期來看,大數據稅收征管能夠顯著緩解企業的稅負粘性,即降低經濟下行期企業的稅負痛感。同時,大數據稅收征管有助于“強征管、低稅率”原則的落實,降低了征納雙方的信息不對稱性,提升了實際征收率,緩解了政府財政壓力,為中央提出的“減稅降費要向征管提升要空間”提供了信息技術支撐。

(二)政策建議

1.持續完善稅收信息化建設。一是整合稅收信息資源。加強系統內外部功能的整合與對接,不僅要加強稅務部門與工商、公安、銀行、住建、發改、社保等政府部門信息系統的對接,還要不斷強化稅企數據信息共享從而降低征納稅成本與風險。二是提升稅務數據深度分析水平。在充分采集涉稅信息的基礎上,將內部數據與外部數據進行清洗以及相互校驗,為稅收風險精準管控提供翔實數據支撐,提高稅務數據的準確率和完整度。同時,也要深度挖掘上述數據,充分拓展機器學習算法應用,持續優化和完善風險分析模型,對企業實行全方位的稅源監控,構建“大數據+”稅收風險精準防控新格局。

2.進一步優化稅收營商環境。一是深入貫徹“依法治稅”理念。應廓清稅收執法權力邊界,嚴格規范稅收執法行為,增強稅收執法行為的確定性,避免因隨意執法造成的區域性稅收政策洼地,建立公平有序的稅收環境。二是提升“互聯網+”背景下網上納稅服務水平。應繼續強化“互聯網+納稅服務”平臺建設。將“云辦稅”和“一站式通辦”等征管方式與人工智能、云計算等前沿技術相結合,強化網上辦稅服務平臺智能化和人性化,探索“納稅服務場景化”,最終實現納稅服務提檔升級。

3.實施新的減稅降費政策。在稅收信息化水平不斷提升的背景下,征稅能力的提升帶來了政府財政收入的增長,一定程度上說明“強征管”為“低稅率”贏得了政策空間。因此,還應進一步實施減稅降費政策。一是降低企業所得稅稅率。2021年6月七國集團就全球最低企業稅率標準達成協議,各國承諾設定至少15%的全球最低企業稅率。相比而言,我國企業所得稅稅率偏高,為應對國際稅收競爭挑戰,應當考慮下調。二是將小微企業的所得稅優惠政策從階段性、臨時性變為持續性和制度性。現有的企業所得稅優惠稅率只是針對小型微利企業。在小微企業大面積虧損的情況下,這個政策所起的作用有限。借鑒大多數發達國家的做法,可對小微企業實行所得稅免稅政策。

參考文獻:

[1]張克中,歐陽潔,李文健.緣何“減稅難降負”:信息技術、征稅能力與企業逃稅[J].經濟研究, 2020(3):116~132.

[2]蔡昌,林高怡,王卉喬.稅收征管與企業融資約束——基于金稅三期的政策效應分析[J]. 會計研究, 2021(5):107~120.

[3]唐博,張凌楓.稅收信息化建設對企業納稅遵從度的影響研究[J].稅務研究, 2019(7):62~69.

[4]王雪平.稅收執法提升了企業財務報告質量嗎——基于“金稅工程三期”的準自然實驗[J]. 貴州財經大學學報, 2020(3):49~60.

[5]李增福,駱展聰,杜玲,等. “信息機制”還是“成本機制”——大數據稅收征管何以提高了企業盈余質量[J].會計研究, 2021(7):56~68.

[6]孫雪嬌,翟淑萍,于蘇.大數據稅收征管如何影響企業盈余管理——基于“金稅三期”準自然實驗的證據[J].會計研究, 2021(1):67-81.

[7]葉永衛,李佳軒,云鋒.大數據稅收征管與企業會計穩健性[J].財貿研究, 2021(11):72~82.

[8]鄭建明,孫詩璐.稅收征管與審計費用——來自“金稅三期”的準自然實驗證據[J].審計研究, 2021(4):43~52.

[9]劉鎧豪.稅收征管與企業對外投資:來自“金稅工程三期”的證據[J].南方經濟, 2021(12):37~57.

[10]李世剛,黃一松.大數據稅收征管能抑制企業過度投資嗎?[J].稅務研究, 2022(1):118~123.

[11]吉赟,王貞.稅收負擔會阻礙企業創新嗎——來自“金稅工程三期”的證據[J].南方經濟, 2019(3):17~35.

[12]樊勇,李昊楠.稅收征管、納稅遵從與稅收優惠——對金稅三期工程的政策效應評估[J].財貿經濟, 2020(5):51~66.

[13]李艷,楊婉昕,陳斌開.稅收征管、稅負水平與稅負公平[J].中國工業經濟, 2020(11):24~41.

[14]程宏偉,楊義東.稅負粘性:一個詮釋企業稅負痛感的新視角[J].商業研究, 2019(1):49~59.

[15]干勝道,楊微,王虹.產權性質、政治關聯與稅費粘性[J].現代財經(天津財經大學學報), 2019(2):43~56.

[16]叢屹,周怡君.當前我國稅制的“稅負剛性”特征、效應及政策建議——基于2013~2016年制造業上市公司數據的實證分析[J].南方經濟, 2017(6):53~63.

[17]胡洪曙,武鍶芪.企業所得稅稅負粘性的成因及其對地方產業結構升級的影響[J].財政研究, 2020(7):113~129.

[18]呂冰洋,郭慶旺.中國稅收高速增長的源泉:稅收能力和稅收努力框架下的解釋[J].中國社會科學, 2011(2):76~90.

[19]杜劍,史艷敏,楊楊.企業稅負粘性研究:基于稅務機關稅收稽查的視角[J].貴州財經大學學報, 2020(2):56~66.

[20]王百強,孫昌玲,伍利娜,等.企業納稅支出粘性研究:基于政府稅收征管的視角[J].會計研究, 2018(5):28~35.

[21]許歡,孟慶國.大數據推動的政府治理方式創新研究[J].情報理論與實踐,2017(12):52~57.

[22]袁嬌,陳俊言,王敏.數字經濟時代的稅制改革路徑:基于稅制與征管互動關系的思考[J]. 稅務研究,2021(12):28~34.

[23]李增福,朱進. “金稅三期”稅收征管對上市公司審計費用的影響[J].外國經濟與管理, 2022(1):105~118.

[24]田彬彬.稅收大數據服務國家治理的邏輯與路徑[J].人民論壇, 2022(8):66~69.

[25]樊勇,杜涵.稅收大數據:理論、應用與局限[J].稅務研究,2021(9):57~62.

[26]魏志華,盧沛.稅收競爭、征稅努力與企業稅負粘性[J].經濟學動態,2021(6):49~67.

[27]杜劍,江美玲,楊楊.稅收激勵對企業價值的影響——基于研發績效的中介效應[J].江南大學學報(人文社會科學版),2021(5):58~71.

[28]徐寶亮,鄧宏圖.產業結構變遷動力轉換與國有企業改革[J].貴州財經大學學報, 2020(4):50~60.

[29]張萍,張濤濤.內部控制有效性、市場化進程和審計費用[J]. 貴州財經大學學報, 2015(2):52~62.

[30]La Ferrara E, Chong A, Duryea S. Soap Operas and Fertility: Evidence from Brazil[J]. American Economic Journal: Applied Economics, 2012(4):1~31.

[31]范子英,彭飛.“營改增”的減稅效應和分工效應:基于產業互聯的視角[J].經濟研究, 2017(2):82~95.

[32]Chetty R, Looney A, Kroft K. Salience and Taxation: Theory and Evidence[J]. American Economic Review, 2009(4):1145~1177.

[33]谷成,王巍.增值稅減稅、企業議價能力與創新投入[J].財貿經濟, 2021(9):35~49.

[34]劉蘭劍,張萌,黃天航.政府補貼、稅收優惠對專利質量的影響及其門檻效應——基于新能源汽車產業上市公司的實證分析[J].科研管理, 2021(6):9~16.

[35]白云霞,唐偉正,劉剛.稅收計劃與企業稅負[J].經濟研究, 2019(5):98~112.

Abstract:

Big data in tax enforcement inhibits corporate tax avoidance, which shows the situation of “tax reduction is difficult to reduce burden”. However, few literatures reveal the positive significance of big data in tax enforcement in alleviating corporate tax burden. Based on the data of listed companies from 2008 to 2016, and with the help of the “Golden Tax Phase III Project” as a quasi-natural experiment, the double-difference method is used to explore the impact and mechanism of big data tax collection and management on corporate tax burden. The results show that big data in tax enforcement can effectively alleviate the stickiness of corporate tax burden, and this mitigation effect is more prominent in private enterprises, enterprises in areas with a high degree of marketization, and enterprises in areas with less financial income pressure. Mechanism inspection finds that big data in tax enforcement can effectively alleviate the stickiness of corporate tax burden by reducing the information asymmetry between the two parties, regulating the tax collection behavior of tax authorities, and effectively implementing preferential tax policies. The above conclusions provide theoretical support and empirical evidence for the continuous improvement of tax informatization construction, the further optimization of the tax business environment, and the implementation of new tax and fee reduction policies.

Key words:

big data in tax enforcement;third phase of the golden tax project;corporate tax burden;stickiness of corporate tax burden

責任編輯:蕭敏娜