大數據稅收征管與企業金融資產配置

2023-08-18 23:03:45閆慧慧

財會月刊·上半月 2023年8期

閆慧慧

【摘要】本文借助“金稅三期”工程實施的準自然實驗, 利用2010 ~ 2017年滬深A股上市企業數據, 檢驗大數據稅收征管對企業短期金融資產和長期金融資產二者配置結構的影響。研究發現: 大數據稅收征管強化了企業持有金融資產的預防性儲蓄動機, 企業會 增加短期金融資產配置; 同時, 企業持有金融資產的投機逐利性動機被抑制, 長期金融資產配置減少。這一影響在非國有企業和中小規模企業中更為凸顯。機制分析表明, 大數據稅收征管通過加劇企業現金流波動性和提高企業信息透明度影響企業金融資產配置動機。進一步分析表明, 在大數據稅收征管實施的條件下, 企業短期金融資產配置和金融資產配置總額的增加有助于提高企業績效, 而長期金融資產配置的增加會降低企業績效。

【關鍵詞】“金稅三期”;金融資產配置;大數據稅收征管;企業績效

【中圖分類號】F810 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2023)15-0124-8

一、 引言及文獻綜述

自20世紀80年代以來, 金融市場和金融機構在經濟發展中的重要性逐漸凸顯, 引發了經濟的金融化(Davis和Kim,2015)。近年來, 我國實體經濟呈現出明顯的“脫實向虛”的趨勢, 在微觀企業層面, 越來越多的非金融企業熱衷于委托理財、 股票投資等金融投資活動而脫離原有的主營業務, 表現為增加相對更多的金融資產投資而固定資產等生產性投資相對減少, 從而致使實體行業出現空心化發展的現象(彭俞超和黃志剛,2018;Cai和Ren,2014)。長此以往, 實體經濟的金融化過度膨脹, 必然會導致系統性的金融風險, 甚至可能引發嚴重的經濟危機。黨的十九大報告強調要“深化金融體制改革, 增強金融服務于實體經濟的能力”。在當前提振實體經濟, 深化供給側結構性改革的背景下, 探索企業金融資產配置的影響因素及其內在的驅動機制, 對于有效制定和采用相關政策, 引導金融資本服務于實體投資, 促進經濟健康發展具有十分重要的意義。

企業的金融資產配置行為具有一定的結構性, 其中一個顯著的特征在于金融資產配置在期限上存在差異(吳非和向海凌,2020)。隨著經濟增長向疲軟趨勢發展, 企業迫切需要轉變發展方式, 其持有金融資產的動機也要相應調整,金融資產的配置結構呈現出差異性(戴靜等,2022)。因此, 對于企業金融資產投資行為的研究, 除了關注企業金融資產配置總額的整體變化, 還需進一步研究金融資產配置結構以全面理解轉型時期企業金融資產配置行為的內在動機。但目前有關企業金融化的研究大多基于企業整體層面, 集中于探討企業金融化的動機、 影響因素以及經濟后果等方面。現有研究指出, 企業配置金融資產的動機主要有預防性動機和投機逐利性動機(張成思和張步曇,2016;Wang,2019)。就企業金融化的影響因素而言, 現有研究從經濟政策不確定性(劉貫春等,2020)、 產業政策(Cao等,2022)、 減稅降費及政府采購(Qi等,2021)、 管理者行為(張多蕾和趙深圳,2022)、 融資約束與銀行競爭(戴靜等,2022)等視角展開分析。有關企業金融化的經濟后果方面, 已有研究存在分歧。基于預防性儲蓄動機, 已有研究認為企業金融資產配置能夠緩解資金壓力(Ding等,2021;楊箏等,2017), 平滑企業投資波動(劉貫春等,2019;Chang等,2014), 提升企業未來績效(張超和宋華盛,2022); 而基于投機逐利性動機的金融投資行為, 則會損害企業的主營業績(杜勇等,2017;Xu和Xuan,2021), 擠出企業創新以及固定資產更新等實體投資(陳孝明和張可欣,2020;Seo等,2012), 抑制企業全要素生產率(王華和郭思媛,2022)。研究結論的差異說明, 如果籠統地將不同類別金融資產加總后一概而論, 有可能會混淆金融資產配置異質結構后的真實動機。

《“十四五”規劃和2035年遠景目標綱要》決議指出, 要“加快數字化發展, 建設數字中國”, 實現生產、 生活以及政府治理方式的數字化轉型。建設“智慧稅務”, 推進稅收征管數字化, 是構建現代化稅收征管體系, 聯結數字政府建設和經濟高質量發展的重要環節。“金稅三期”工程是稅務數字化建設的典型成功案例, 其依托“一個平臺、 兩級處理、 三個覆蓋、 四個系統”, 基于大數據分析和云計算技術實現稅收征管數據的集中化和涉稅信息的共享化, 將征管模式由“經驗分析”轉變為“大數據分析”, 有力地推動了稅收征管數字化建設。現有研究表明, 稅收征管對企業的影響可以分為“征稅效應”和“治理效應”: “征稅效應”增加了企業現金流支出, 降低了其稅后收益, 加劇了企業面臨的資金約束難題(于文超等,2018), 企業財務風險和避稅活動的不確定性隨之增加, 導致企業進行金融投資的預防性動機增強;而“治理效應”則能夠提高企業信息透明度, 緩解企業信息不對稱和代理沖突(孫雪嬌等,2021), 監督和約束管理層及企業投機逐利行為(魏志華等,2022),進而弱化企業金融投資的投機逐利性動機。因此, ?數字技術驅動下的大數據稅收征管進一步提高了稅務部門的監管能力, ?必然會通過“征稅效應”和“治理效應”影響企業金融化的動機。從金融資產配置結構來看, 企業將會增加變現能力較強的短期金融資產以應對可能出現的現金流短缺風險, 即預防性動機增強, 而配置投資收益較高的長期金融資產的投機逐利性動機將被抑制(戴靜等,2022;黃賢環等,2018), 企業金融資產配置結構及份額隨之異化。但目前鮮有文獻從期限結構異質性的視角系統考察大數據稅收征管對企業金融資產配置結構及份額的影響。

本文基于2010 ~ 2017年滬深A股上市公司數據, 將“金稅三期”工程在各省市上線試點作為一項準自然實驗, 利用多時點雙重差分法分析大數據稅收征管對企業短期金融資產和長期金融資產二者之間配置結構的影響。結果表明, 大數據稅收征管的“征稅效應”和“治理效應”促使企業調整短期金融資產和長期金融資產二者之間的配置結構, 即: 大數據稅收征管使企業配置金融資產的預防性動機增強, 企業短期金融資產配置增加; 同時企業持有金融資產的投機逐利性動機被抑制, 長期金融資產配置上述效應在非國有企業和中小規模企業中尤為凸顯。機制分析表明, 大數據稅收征管的“征稅效應”引發的現金流波動性和“治理效應”對信息透明度的提高作用是其影響企業金融資產配置結構及份額的兩種路徑。進一步檢驗發現, 受到大數據稅收征管的影響, 企業短期金融資產配置和金融資產配置總額有助于提高企業績效, 長期金融資產配置則會降低企業績效。

本文的邊際貢獻主要體現在以下三個方面: 第一, 從稅收征管的研究內容來看,現有文獻主要從企業納稅遵從與逃避稅行為(孫雪嬌等,2021)、 融資約束(蔡昌等,2021)以及企業投資(劉鎧豪,2021)等角度分析大數據稅收征管的政策效應。而本文則從金融資產配置的期限結構異質性角度挖掘大數據稅收征管對微觀企業資產配置行為的潛在影響, 進一步豐富了稅收征管“征稅效應”和“治理效應”的相關研究, 有利于充分認識大數據稅收征管可能產生的正向經濟效應。第二, 現有關于企業金融化行為的研究主要從金融資產整體層面出發, 忽略了金融資產配置結構的差異, 而本文以企業金融資產投資的預防性儲蓄動機和投機逐利性動機作為理論機制分析的基礎, 從金融資產期限長、 短的層面來體現企業金融資產配置結構的變化, ?拓展了金融資產配置的結構性指標體系, 豐富了有關企業金融資產配置的文獻。第三, 本文從不同角度剖析了大數據稅收征管背景下企業配置金融資產的動機, 將企業配置金融資產的預防性儲蓄動機和投機逐利性動機與大數據稅收征管的現實功能對接, 對于通過深化稅收征管方式引導金融投資服務于實體經濟發展有一定的借鑒意義。

二、 理論分析與研究假設

(一)大數據稅收征管的“征稅效應”

現金流在企業經營過程中至關重要, 現金流充裕與否不僅決定著企業在經營過程中的支付能力, 也在一定程度上反映了企業抵御風險的能力。穩定的現金流是保障實體企業日常經營和投資的重要條件之一。避稅是企業降低納稅支出、 減少現金流支出的現實方式。“金稅三期”工程上線后極大地提升了稅務機關的稅收征管能力和效率。稅務部門利用大數據技術和云計算平臺對不同稅種和各個征管環節的涉稅信息進行集中處理, 并利用第三方信息實現對企業內外部涉稅信息的交叉稽核與比對, 使企業利用虛假交易等方式進行避稅的難度和風險均大大增加。

一方面, 避稅難度增加使企業避稅失敗的概率上升。再加之, 大數據稅收征管的稅收執法“黑名單”制度和多部門聯合懲戒, 均使企業避稅失敗的成本在很大程度上抵消避稅成功所帶來的節稅收益, 增加未來現金流的不確定性。企業因此也可能需要調整原有的避稅策略和方式, 企業避稅活動的變化會改變企業收益、 成本費用和現金流的分布, 尤其是跨期分布, 使現金流具有較大的波動性。

另一方面, 未預期到的稅收征管變化也可能導致企業產生額外的資金需求, 企業需要保持較為充足的現金流來應對稅務稽查。現金流波動是企業出于預防性儲蓄動機配置金融資產的重要原因之一。根據資產負債表中資產項目的排列順序, 貨幣類及交易性金融資產屬于短期金融資產, 其中交易性金融資產又被視為現金類等價物。二者持有期限短, ?交易便利且變現能力較強, 可以起到“蓄水池”的功能, 當企業預測未來可能存在現金流短缺等經驗風險時, 將會傾向于持有期限短、 變現能力強的短期金融資產來平滑現金流波動(戴靜等,2022)。因此, 為了規避大數據稅收征管實施引發的現金流波動而帶來的潛在風險, 企業出于預防性儲蓄動機選擇持有流動性較強的短期金融資產從而增加其流動性儲備。基于此, 本文提出如下假設:

H1: 大數據稅收征管會增強企業持有金融資產的預防性儲蓄動機, 企業短期金融資產持有份額增加。

(二)大數據稅收征管的“治理效應”

根據代理理論, 企業管理層具有“自然人”屬性, 普遍存在追求高額收益的自利傾向。由于其對企業金融資產配置決策有較大的自由裁量權, 傾向于通過配置金融資產進行投機套利, 誘發了實體企業投機套利偏好(杜勇等,2017)。上市公司高管薪酬的激勵約束機制對公允價值收益存在非理性激勵, 但對公允價值損失卻懲罰不足, 即存在“重獎輕罰”的不對稱性。管理層投資于金融資產, 若獲得公允價值變動收益, 其薪酬總額會隨之增加, 而公允價值損失對高管薪酬不會產生顯著影響, 這將進一步導致管理層出于更大的利己動機而配置金融資產, 使企業投資結構“脫實向虛”。已有研究表明, 稅收征管能夠發揮“公司治理效應”, 能夠緩解信息不對稱, 提高企業信息透明度, 進而約束企業和管理層的投機逐利性行為。長期金融資產收益率相對較高, 變現能力較弱, 缺乏足夠的流動性, 非金融企業往往出于利潤最大化或者投機套利的動機而配置更多的長期金融資產(李博陽等,2019)。大數據稅收征管通過大數據應用平臺, 對企業收入、 成本、 利潤以及應納稅所得額等進行實時監控, 還可以將企業的各項收入、 費用以及利潤率等與供應鏈上下游、 同行業或者同地區的均值和區間波動進行比對分析, 實現企業涉稅信息自動檢測預警的效果(張克中等,2020)。由此, 企業的各項交易信息在稅務機關面前變得更加透明, 促使企業披露更為可靠、 及時與謹慎的會計信息, 提高企業信息透明度。當非金融企業金融渠道獲利高于同行業及同區域其他企業時, 其收入類指標、 資產類指標等將會觸發異常預警, 意味著其具有較高的經營風險, 將會受到稅務部門進一步的審查, 同時引起股東和利益相關者的關注。那么管理層操縱金融資產而謀取私利的投機逐利行為將會受到制約。因此, 大數據稅收征管通過提高企業信息透明度抑制企業金融資產配置的投機逐利性動機, 從而使得企業長期金融資產配置減少。基于此, 本文提出如下假設:

H2: 大數據稅收征管會抑制企業持有金融資產的投機逐利性動機, 企業長期金融資產持有份額減少。

三、 研究設計

(一)計量模型設定

將“金稅三期”工程分批試點實施視為一項準自然實驗, 本文采用多時點雙重差分法,構建模型(1):

S_finai,t/L_finai,t=α0+α1GTPc,t+?jControlsj,i,t+GDPc,t+Firc,t+yeart+firmi+εi,t ? (1)

其中, 下標i代表企業, t代表年份, c表示地區。S_fina和L_fina是本文的被解釋變量, 分別為短期金融資產配置和長期金融資產配置。解釋變量GTP表示樣本企業所在省份當年實施了“金稅三期”試點。Controls代表企業微觀層面控制變量, GDP和Fir為宏觀層面控制變量。在模型中, 本文控制了個體固定效應firmi和時間固定效應yeart, 以降低個體層面不隨時間變化以及隨時間變化的宏觀環境因素對本文結果的干擾。

(二)變量說明

1. 被解釋變量: 短期金融資產配置(S_fina)和長期金融資產配置(L_fina)。根據Demir(2009)、 劉貫春等(2019)的研究及中國會計準則對金融資產的定義, 本文將流動性相對較強的貨幣資金和交易性金融資產視為短期金融資產, 將持有至到期投資、 可供出售金融資產、 長期股權投資、 衍生性金融資產、 應收股利、 應收利息作為長期金融資產, 并采用企業資產總額對二者進行標準化。

2. 解釋變量: 大數據稅收征管(GTP)。得益于“金稅三期”工程在各省市分批試點, 本文構建多時點雙重差分政策變量GTP, 如果企業注冊地在當年及以后實施了“金稅三期”工程, 則GTP賦值為1, 否則賦值為0。特別地, 參考張克中等(2022)的相關做法, 如果企業注冊地是在當年下半年上線“金稅三期”, 則將其實施時間視為下一年度。

3. 控制變量。借鑒現有研究, 本文選取微觀企業特征變量和宏觀經濟變量兩個方面的控制變量。變量定義詳見表1。

(三)樣本與數據

本文采用2010 ~ 2017年滬深A股上市企業數據。之所以選擇2010 ~ 2017年作為雙重差分的樣本期, 一是因為要保證“金稅三期”實施前后保有一定的數據, 二是2018年1月1日開始執行的新金融工具準則對金融資產會計科目進行了刪減和新增, 故樣本期截止到2017年。本文依次剔除了金融保險行業和房地產行業, ST、 ?ST和 PT 等狀態異常的企業, 核心變量取值嚴重缺失的樣本。另外, 為了消除極端值的影響, 對連續變量進行上下1%的縮尾處理。最終得到15942個觀測值。數據來源于國泰安CSMAR數據庫及《中國統計年鑒》。

表2匯報了本文主要變量的描述性統計結果。短期金融資產配置S_fina的均值為0.2149, 約占企業總資產的1/5, 長期金融資產配置L_fina的均值為0.0570。這與李博陽等(2019)的研究結果相近, 說明本文的數據穩健。且從均值大小來看, 企業短期金融資產份額約是長期金融資產份額的4倍, 表明非金融企業配置金融資產的預防性儲蓄動機要高于投機逐利性動機。GTP的均值為0.2697, 表明樣本中有26.97%的企業受到了大數據稅收征管的影響。

四、 實證分析

(一)基準回歸結果

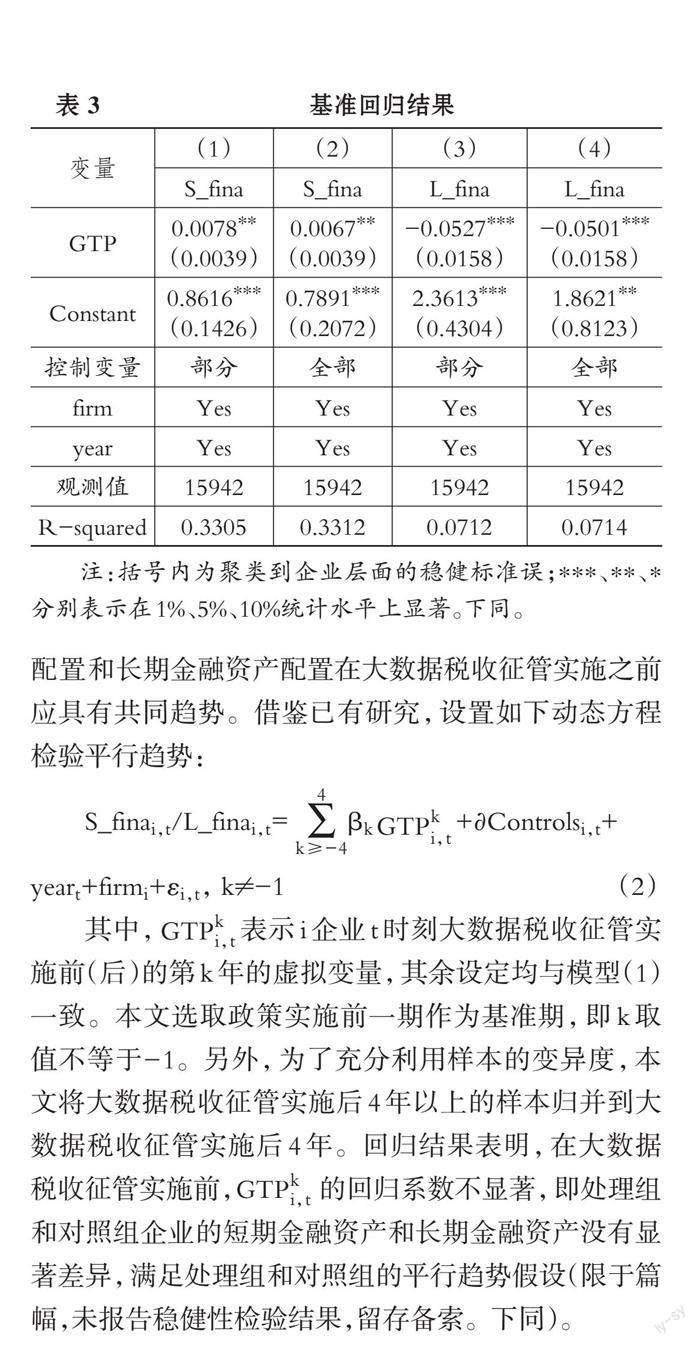

表3報告了大數據稅收征管對企業金融資產配置結構影響的基準回歸結果。表3列(1)和列(3)僅控制了微觀企業特征變量, 結果顯示, 短期金融資產配置S_fina對大數據稅收征管GTP的回歸系數在5%的水平上顯著為正, 長期金融資產配置L_fina對GTP的回歸系數在1%的水平上顯著為負, 初步驗證了H1和H2。表3列(2)和列(4)進一步控制宏觀經濟變量, 回歸結果依然與預期一致。總體來看, 大數據稅收征管顯著提高了企業短期金融資產配置, 降低了企業長期金融資產配置。

(二)穩健性檢驗

1. 平行趨勢檢驗。多時點雙重差分法應用的潛在假設是處理組和對照組在政策實施之前不存在系統學差異, 即處理組和對照組樣本企業的短期金融資產配置和長期金融資產配置在大數據稅收征管實施之前應具有共同趨勢。借鑒已有研究, 設置如下動態方程檢驗平行趨勢:

S_finai,t/L_finai,t= ? ? ? ? ? ? ? βk ? ? ? ? ? ? +?Controlsi,t+

yeart+firmi+εi,t, ?k≠-1 ? ?(2)

其中, ? ? ? ? ? ? ? ? ? ? ?表示i企業t時刻大數據稅收征管實施前(后)的第k年的虛擬變量, 其余設定均與模型(1)一致。本文選取政策實施前一期作為基準期, 即 k取值不等于-1。另外, 為了充分利用樣本的變異度, 本文將大數據稅收征管實施后4年以上的樣本歸并到大數據稅收征管實施后4年。回歸結果表明, 在大數據稅收征管實施前, ? ? ? ? ? ? ? ? ? ? ?的回歸系數不顯著, 即處理組和對照組企業的短期金融資產和長期金融資產沒有顯著差異, 滿足處理組和對照組的平行趨勢假設(限于篇幅,未報告穩健性檢驗結果,留存備索。下同)。

2. 傾向得分匹配。“金稅三期”工程試點地區及試點順序可能不是完全隨機的, 這不可避免地會對本文的政策評估造成干擾。同時, 企業自身的特征異質性以及地區差異使得實驗組和對照組企業之間存在系統性差異, 也可能導致估計結果的偏差。本文進一步采用模型(1)中的控制變量作為匹配變量, 采用Logit模型進行一對一最近鄰匹配, 再利用匹配后的樣本進行模型估計。回歸結果與基準回歸一致, 說明在控制樣本自選擇問題后結論仍然穩健。

3. 排除同期政策疊加效應。在“金稅三期”工程逐漸試點的過程中, 我國也相繼推出了一系列減稅降費措施。其中影響較大的是固定資產加速折舊政策和“營改增”政策。加速折舊政策允許制造業企業在固定資產投入使用初期提取較多的折舊, 產生所得稅抵稅收益, 由此優化企業現金流, 影響企業配置金融資產的動機。“營改增”政策的實施則打通了抵扣鏈條, 減少了重復征稅, 降低了企業實際稅負, 進而影響企業實體經營收益率與金融投資收益率的差距, 影響企業資產配置結構。為了減少上述兩種政策實施對本文回歸結果的干擾, 借鑒魏志華等(2022)、 張克中等(2020)的相關研究, 本文首先構建虛擬變量JSZJ, 將在2014年及以后屬于加速折舊政策試點的“六大行業”和“四大領域”的企業JSZJ賦值為1, 否則為0。其次, 構造“營改增”代理變量VAT, 即VAT=(增值稅+營業稅)/營業收入。然后分別將JSZJ和VAT納入基準回歸模型(1)中。在排除兩項政策的影響后, 回歸結果依然穩健。

4. 安慰劑檢驗。如果企業短期金融資產配置和長期金融資產配置變化確實是由“金稅三期”工程所引起的, 而不是其他偶然因素所致, 那么通過隨機“金稅三期”試點的省份或者隨機“金稅三期”試點的時間而構造的“偽”政策變量將不會對企業短期金融資產配置和長期金融資產配置產生顯著影響。借鑒魏志華等(2022)的相關研究, 本文隨機分配“金稅三期”的試點省份和隨機設置“金稅三期”的試點時間, 生成兩個“偽”政策變量并分別代入模型(1)中, 重復500次上述隨機過程進行模型估計。可以發現, 兩種隨機過程中絕大部分“偽”政策變量的估計系數都為0, 且 GTP的真實回歸系數在安慰劑檢驗的核密度圖中均處于小概率范圍內。這表明, 其他偶然因素對大數據稅收征管與企業金融資產配置結構之間關系的影響可以忽略, 即回歸結果較為穩健。

5. 其他穩健性檢驗。首先, 考慮到樣本的連續性, 為了保證每個樣本企業在大數據稅收征管實施前后每一年內都有觀測值, 本文將研究樣本轉換為平衡面板。其次, 考慮到我國經濟長期處于轉型時期, 對實體企業實施的一系列經濟政策可能會改變實體收益率和金融收益率之間的差距, 影響企業金融資產持有份額和金融渠道獲利, 進而改變金融資產配置結構, 本文在回歸方程中控制了實體收益率和金融收益率之差。再次, 為排除某些宏觀因素對不同行業、 省份的時變性沖擊, 本文進一步控制行業時間固定效應和省份年度固定效應。最后, 為了排除被解釋變量不同度量方法對估計結果的干擾, 借鑒已有研究, 本文亦從狹義角度度量短期金融資產配置和長期金融資產配置。其中, 狹義短期金融資產不包含貨幣資金, 狹義長期金融資產不包括長期股權投資。以上四種方式的檢驗結果均與基準回歸結果相似, 說明本文的回歸結果是穩健的。

五、 影響機制及異質性分析

(一)作用機制分析

如前文所述, 大數據稅收征管通過加劇現金流波動和提高信息透明度影響企業短期金融資產和長期金融資產之間的配置結構。為驗證上述影響機制, 本文采用中介效應模型進行檢驗。其中, 中介變量為企業信息透明度(ABSDA)和現金流波動性(CF_VAR)。本文基于修正Jones模型, 利用操縱性應計利潤的絕對值來衡量企業信息透明度, 其值越小, 代表信息透明度越高。參考劉貫春等(2020)的研究, 采用企業經營性現金流三個年度滾動標準差來衡量現金流波動。

表4列(1)和列(2)表明: GTP與ABSDA的回歸系數顯著為負, 表明大數據稅收征管顯著提高了企業信息透明度; 在控制了GTP以后, ABSDA與L_fina在1%的水平上顯著正相關; GTP的回歸系數絕對值小于基準回歸結果, 且Sobel Z的值在10%的水平上顯著, 表明信息透明度起到部分中介作用, 即大數據稅收征管通過提高企業信息透明度抑制企業投機逐利性動機, 降低企業長期金融資產配置。同樣, 由表4列(3)可知: GTP的回歸系數顯著為正, 表明大數據稅收征管加劇了企業現金流波動; 在列(4)中, 現金流波動CF_VAR的回歸系數顯著為正, 說明現金流波動與企業短期金融資產配置正相關, 強化企業持有金融資產的預防性儲蓄動機, 且GTP的回歸系數小于基準回歸結果, 說明現金流波動存在部分中介效應。即“金稅三期”工程的實施加劇了現金流波動, 從而引發企業增加短期金融資產的持有。

(二)異質性分析

1. 產權異質性。所有制屬性是導致企業異質性的重要原因之一, 大數據稅收征管對企業金融資產配置的影響在不同產權性質的企業中可能存在差異。本文通過分組檢驗大數據稅收征管對國有企業與非國有企業金融資產配置結構的影響, 回歸結果如表5所示。結果顯示, 大數據稅收征管對國有企業短期金融資產配置和長期金融資產配置沒有產生顯著的影響, 表現為當回歸樣本為國有企業時, S_fina和L_fina對GTP的回歸系數均不顯著。而對于非國有企業, 回歸結果與基準回歸結果相一致, S_fina和L_fina對GTP的回歸系數均在1%的水平上顯著, 說明大數據稅收征管對企業短期金融資產配置的提升作用和對長期金融資產配置的降低作用在非國有企業中更為凸顯。究其原因可能在于, 一方面, 國有企業肩負一定的社會性職能, 需要達成提供社會就業崗位、 維護社會穩定以及優化經濟布局等社會性政策目標。如2017年12月15日, 國務院國資委副秘書長、 新聞發言人彭華崗就表示國有企業應當聚焦實體經濟, 把實體經濟作為國有經濟的主攻方向、 發展重點, 形成良好的導向作用和引領作用。可見, 國有企業的投資具有計劃性和戰略性, 其利用金融資產進行投機逐利的動機較弱, 由此, 大數據稅收征管對長期金融資產配置的抑制作用在國有企業中并不顯著。而非國有企業具有較強的投機逐利性動機, 其傾向于配置長期金融資產從而取得更多利潤。另一方面, 國有企業能夠享受政府的隱性擔保, 在經營過程中往往具有資源優勢, 尤其在融資方面, 更易獲得更多的信用貸款, 因此大數據稅收征管并不會對其現金流波動產生較大的沖擊, 因而對國有企業預防性儲蓄動機的影響也相對較小, 進而也不會改變國有企業原有的短期金融資產配置。

2. 企業規模異質性。對不同規模的企業, 其現金流的敏感性以及會計信息質量可能會有所不同, 因而大數據稅收征管引致金融資產配置結構變動可能會受到企業規模異質性的制約, 因此有必要基于企業規模異質性進行進一步分析。本文根據企業規模中位數將樣本分為大規模企業和中小規模企業兩組, 分別檢驗大數據稅收征管對其金融資產配置結構的可能影響, 回歸結果如表6所示。

由表6中列(1)和列(3)可知, S_fina對GTP的回歸系數僅在中小規模企業樣本中顯著為正, 在大規模企業中并不顯著, 這說明大數據稅收征管對中小企業預防性儲蓄動機的影響更為凸顯, 相對于大規模企業, 中小規模企業配置了更多的短期金融資產。這可能是因為, 企業規模在一定程度上決定了其在金融市場中的融資和議價能力, 相比于大規模企業, 中小規模企業往往由于會計信息質量低、 抵押資產少以及融資渠道窄等原因, 普遍存在融資難、 融資貴等問題, 因而中小規模企業對現金流波動更加敏感, 其金融資產配置的預防性儲蓄動機可能更強, 因此大數據稅收征管對中小規模企業短期金融資產配置的影響更為顯著。對于長期金融資產配置, 從表6列(2)和列(4)可以看出, L_fina對GTP的回歸系數均在5%的水平上顯著為負, 這說明無論是大規模企業還是中小規模企業, 大數據稅收征管均能對其投機逐利性動機產生抑制作用, 降低企業長期金融資產配置水平。從回歸系數絕對值來看, 大數據稅收征管對中小規模企業預防性儲蓄動機的抑制作用更強。以上結果說明, 大數據稅收征管依托大數據和云計算等新興信息技術, 對涉稅信息的監管能力顯著提升, 有效緩解征納雙方之間的信息不對稱, 對企業經營交易行為起到了有效的監督和約束作用, 即“治理效應”具有普遍性。但由于小規模企業受自身資金流以及外部融資約束的限制, 加之缺乏專業的財稅人員, 大數據稅收征管的“征稅效應”對小規模企業的影響凸顯。

(三)進一步分析

為了從整體層面明確企業金融資產配置的影響, 本文進一步檢驗了大數據稅收征管對企業持有金融資產總額(Fina)的影響。從表7列(1)可以看出, Fina對GTP的回歸系數在5%的水平上顯著為正, 表明大數據稅收征管顯著增加了企業金融資產配置總額。這也意味著大數據稅收征管對企業短期金融資產的促進作用大于對長期金融資產的抑制作用。

根據前文的分析可知, 企業出于預防性儲蓄動機而持有短期金融資產, 基于投機逐利性動機而持有長期金融資產, 因此本文推測這兩種不同類型的金融資產配置可能會對企業績效產生差異化影響。為了驗證這一猜測, 借鑒已有研究, 本文采用企業未來資產收益率(perfm)作為企業績效的衡量指標, 結果如表7第(2) ~ (4)列所示。可以看出, S_fina的回歸系數在1%的水平上顯著為正, L_fina的回歸系數在1%的水平上顯著為負, 說明短期金融資產配置的增加有利于提升企業績效水平, 而長期金融資產配置的增加則降低了企業績效。另外, 金融資產配置總額Fina的回歸系數也在1%的水平上顯著為正, 說明以預防性儲蓄動機為主的金融資產配置有利于提高企業績效, 該結果與前文的推測一致。

六、 研究結論和政策啟示

在促進實體經濟高質量發展和深化稅收征管改革的背景下, 本文采用2010 ~ 2017年滬深A股上市企業數據, 利用“金稅三期”工程實施這一準自然實驗, 實證分析了大數據稅收征管對企業短期金融資產和長期金融資產二者配置結構的影響及作用路徑。結果表明: 大數據稅收征管使企業預防性儲蓄動機增強, 企業短期金融資產配置增加; 同時, 大數據稅收征管弱化了企業持有金融資產的投機逐利性動機, 企業長期金融資產配置減少。這一影響在非國有企業和中小規模企業中更為凸顯。作用路徑分析表明: 大數據稅收征管加劇了企業現金流的波動性, 企業出于預防儲蓄性動機而增持流動性較強的短期金融資產; 而大數據稅收征管通過提高企業信息透明度進而抑制企業利用金融資產進行投機逐利的動機, 企業長期金融資產配置減少。進一步分析表明, 企業短期金融資產配置以及金融資產總額增加有助于提升企業績效, 而長期金融資產配置的增加會降低企業績效。

結合研究結論, 本文得出以下啟示: 首先, 稅收征管部門要著重加強對非國有企業和中小規模企業的政策支持和征管培訓, 著重引導非國有企業和中小規模企業調整金融資產配置結構和份額, 優化實體經濟結構, 促進經濟高質量發展。其次, 本文理論機制分析指出, 大數據稅收征管加劇了企業現金流波動使企業預防性儲蓄動機增強, 因此在提高稅收征管能力的同時, 也要持續深化減稅政策, 通過稅收征管與減稅政策組合來緩解大數據稅收征管的“征稅效應”對企業現金流波動的影響, 從而平滑企業實體投資, 為經濟增長提供長期增長動力。同時, 發揮大數據稅收征管的“治理效應”, 運用稅收大數據助力企業提高稅收遵從度, 優化內部治理結構。最后, 稅務機關等政府部門可以利用大數據征管平臺和預警系統, 引導企業將自身關注點由短期金融資產配置轉向長期金融資產配置, 幫助企業逐漸形成符合可持續發展的金融資產配置結構。

【 主 要 參 考 文 獻 】

蔡昌,林高怡,王卉喬.稅收征管與企業融資約束 —— 基于金稅三期的政策效應分析[ J].會計研究,2021(5):107 ~ 120.

陳孝明,張可欣.企業金融資產配置與創新投資:蓄水池效應還是擠出效應[ J].現代財經(天津財經大學學報),2020(6):80 ~ 98.

戴靜,楊箏,劉貫春.銀行業競爭與企業金融資產配置結構異質性[ J].管理評論,2022(1):69 ~ 78.

杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):113 ~ 131.

黃賢環,吳秋生,王瑤.金融資產配置與企業財務風險:“未雨綢繆”還是“舍本逐末”[ J].財經研究,2018(12):100 ~ 112+125.

李博陽,沈悅,張嘉望.金融資產配置、企業經營風險與企業杠桿率[ J].當代經濟科學,2019(5):116 ~ 128.

劉貫春,劉媛媛,張軍.金融資產配置與中國上市公司的投資波動[ J].經濟學(季刊),2019(2):573 ~ 596.

劉貫春,劉媛媛,張軍.經濟政策不確定性與中國上市公司的資產組合配置 —— 兼論實體企業的“金融化”趨勢[ J].經濟學(季刊),2020(5):65 ~ 86.

劉鎧豪.稅收征管與企業對外投資:來自“金稅工程三期”的證據[ J].南方經濟,2021(12):37 ~ 57.

彭俞超,黃志剛.經濟“脫實向虛”的成因與治理:理解十九大金融體制改革[ J].世界經濟,2018(9):3 ~ 25.

孫雪嬌,翟淑萍,于蘇.大數據稅收征管如何影響企業盈余管理? —— 基于“金稅三期”準自然實驗的證據[ J].會計研究,2021(1):67 ~ 81.

王華,郭思媛.實體企業金融化對全要素生產率的影響研究[ J].統計與信息論壇,2022(1):55 ~ 64.

魏志華,王孝華,蔡偉毅.稅收征管數字化與企業內部薪酬差距[ J].中國工業經濟,2022(3):152 ~ 170.

吳非,向海凌.企業金融化影響技術創新的期限結構異質性研究 —— 理論模型推演與中國經驗證據[ J].當代經濟管理,2020(2):84 ~ 91.

楊箏,劉放,王紅建.企業交易性金融資產配置:資金儲備還是投機行為?[ J].管理評論,2017(2):13 ~ 25+34.

于文超,王小丹,萬清玉.稅收征管、法制環境與企業投融資活動[ J].當代金融研究,2018(3):60 ~ 70.

張超,宋華盛.環境規制與企業金融資產配置 —— 來自新《環保法》頒布的證據[ J].當代財經,2022(3):53 ~ 65.

張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[ J].經濟研究,2016(12):32 ~ 46.

張多蕾,趙深圳.管理者行為、內外部監督與企業金融化[ J].財經問題研究,2022(4):121 ~ 128.

張克中,歐陽潔,李文健.緣何“減稅難降負”:信息技術、征稅能力與企業逃稅[ J].經濟研究,2020(3):116 ~ 132.

Cai M., Ren S.. Corporate Financialization: A Literature Review[ J].Finance & Economics,2014(7):41 ~ 51.

Cao W., Chen C., Jiang D., et al.. Industrial Policy and Non-financial Corporations' Financialization: Evidence from China[ J].The European Journal of Finance,2022(4-5):397 ~ 415.

Chang X., Dasgupta S., Wong G., et al.. Cash-flow Sensitivities and the Allocation of Internal Cash Flow[ J].The Review of Financial Studies,2014(12): 3628 ~ 3657.

Davis G. F., Kim S.. Financialization of the Economy[ J].Annual Review of Sociology,2015(41):203 ~ 221.

Demir F.. Capital Market Imperfections and Financialization of Real Sectors in Emerging Markets: Private Investment and Cash Flow Relationship Revisited[ J].World Development,2009(5):953 ~ 964.

Ding S., Guariglia A., Knight J., et al.. Negative Investment in China: Financing Constraints and Restructuring Versus Growth[ J].Economic Development and Cultural Change,2021(4):1411 ~ 1449.

Qi Y., Yang Y., Yang S., et al.. Does Government Funding Promote or Inhibit the Financialization of Manufacturing Enterprises? Evidence from Listed Chinese Enterprises[ J].The North American Journal of Economics and Finance,2021(58):101463.

Seo H. J., Kim H. S., Kim Y. C.. Financialization and the Slowdown in Korean Firms' R&D Investment[ J].Asian Economic Papers,2012(3):35 ~ 49.

Wang C.. A Literature Review on Corporate Financialization[ J].American Journal of Industrial and Business Management,2019(3):647 ~ 657.

Xu X., Xuan C.. A Study on the Motivation of Financialization in Emerging Markets: The Case of Chinese Nonfinancial Corporations[ J].International Review of Economics & Finance,2021(72):606 ~ 623.