河南省數字普惠金融與鄉村振興協調發展測度研究

2023-08-30 05:14:34張旦旦喬國通陳飛杜智勇霍佳麗

荊楚理工學院學報 2023年4期

關鍵詞:金融

張旦旦 喬國通 陳飛 杜智勇 霍佳麗

摘要:選取2011~2020年河南省數字普惠金融與鄉村振興兩系統的數據,構建綜合評價指標體系。采用耦合協調模型和灰色關聯度模型,探究河南省數字普惠金融和鄉村振興之間的耦合發展過程,并分析影響二者協調發展的外部因素。研究表明:(1)河南省數字普惠金融和鄉村振興的發展水平評價指數呈持續上升趨勢。(2)數字普惠金融和鄉村振興兩系統的耦合協調水平由極度失調提升至優質協調,且跨度較大。(3)數字普惠金融的發展領先于鄉村振興;在鄉村振興系統中,影響數字普惠金融發展的關鍵因素是城鎮化率和農村居民消費支出;在數字普惠金融系統中,影響鄉村振興發展的首要因素是使用深度,其次是覆蓋廣度。

關鍵詞:金融;鄉村振興;耦合協調度模型;灰色關聯度模型

中圖分類號:F832 ? ? ?文獻標志碼:A ? ? ?文章編號:1008-4657(2023)02-0051-08

0 ? ? ? ?引言

自黨的十九大首次提出鄉村振興戰略,“三農”工作的重心就轉移到鄉村振興戰略的實施上。鄉村振興戰略的實施對于解決“三農”問題具有偉大的實踐意義。金融作為促進經濟發展的重要一環,在推動鄉村振興的發展上起到了不可或缺的重要作用。但是農業產業的弱質性、農戶接受信息的被動性、傳統金融機構的逐利性和風險規避性,使得我國農村金融發展舉步維艱[ 1 ]。

隨著鄉村振興戰略的實施,農村地區對于金融服務有很大的需求,加上互聯網技術的大力發展,數字普惠金融應運而生。2021年發布的中央一號文件首次提出發展農村數字普惠金融。數字普惠金融是互聯網與普惠金融相互結合產生的一種新的發展模式,是當前實施鄉村振興戰略不可或缺的力量,應當利用數字普惠金融推動鄉村振興,從而推動農村地區的經濟發展[ 2 ]。因此,數字普惠金融作為當前農村金融的一種主流發展模式,能否化解傳統農村金融的局限性、與鄉村振興協調發展、最終使鄉村振興成為現實,具有重要意義。

縱覽數字普惠金融與鄉村振興關系的研究,學界主要就數字普惠金融對鄉村振興發展的影響進行了廣泛探討,主要分為兩個領域。

第一是數字普惠金融對鄉村振興發展的影響的研究。

首先,數字普惠金融對于提高農民收入很有幫助。陳丹等[ 3 ]對2011~2015年31個省區市的面板數據進行實證分析,結果表明數字普惠金融有利于提高農民收入。謝升峰等[ 4 ]基于湖北省貧困縣的調研數據實證發現,數字普惠金融有幫助于緩解相對貧困,且會存在長尾效應,長尾效應值會隨著收入的提高而上升。王永倉[ 5 ]利用2011~2018年的省級面板數據,運用面板門檻模型分析發現,數字普惠金融對農民收入增長有門檻效應,覆蓋廣度和農村人力資本兩者交互耦合對農民收入的提高是有幫助的。劉自強等[ 6 ]認為數字普惠金融通過促進地區經濟發展、緩解金融排斥以及豐富投資渠道和拓寬信息渠道,從而直接或間接的提高農民的收入水平。

其次,數字普惠金融有利于縮小城鄉收入差距。張賀等[ 7 ]認為數字普惠金融可以通過金融基礎、主導以及衍生功能縮小城鄉收入差距。宋曉玲[ 8 ]通過對2011~2015年31個省份的數據進行實證分析,結果表明數字普惠金融的發展對于縮小城鄉收入差距有顯著效應。張子豪等[ 9 ]認為數字普惠金融覆蓋廣度對于減小城鄉收入差距比使用深度和數字化程度的作用更大。李牧辰等[ 10 ]則認為從數字普惠金融的維度看,覆蓋廣度和使用深度能夠影響城鄉收入差距的收斂;從業務服務上看,基礎功能和主導功能的業務有利于縮小城鄉收入,而衍生功能的業務有可能會擴大城鄉收入差距。

最后,數字普惠金融可以緩解融資約束。梁榜等[ 11 ]認為數字普惠金融因自身的優勢從拓寬融資渠道、降低融資成本和提高融資效率三方面緩解中小企業的融資約束。許月麗等[ 12 ]認為數字普惠金融能夠很好的解決信息不對稱的問題,從而可以放松農戶的融資約束。

第二是數字普惠金融和鄉村振興兩者之間關系的研究。

李季剛等[ 13 ]通過對2011~2018年的數據進行實證研究,發現鄉村振興和數字普惠金融之間的關系具有單一門檻特征,當數字普惠金融低于特定門檻值時,數字普惠金融會促進鄉村振興。譚燕芝等[ 14 ]基于2011~2019年中國30個省級面板數據,采用耦合協調模型及空間杜賓模型研究,發現數字普惠金融與鄉村振興的耦合協調水平從嚴重失調發展到初級耦合階段,東部的空間聯動格局較顯著,中西部地區不顯著。田霖等[ 15 ]基于2011~2018年31省市區的數據實證分析,發現數字普惠金融和鄉村振興之間的關系具有雙重門檻特征,而并非簡單的線性關系。馬亞明等[ 16 ]研究發現數字普惠金融能夠促進創業和創新,從而可以推動鄉村振興的發展。謝地等[ 17 ]研究發現數字基礎設施的建設以及傳統金融的發展都能夠幫助數字普惠金融推動鄉村振興。徐希瑞等[ 18 ]研究發現政府干預程度、對外開放程度、經濟發展水平、數字基礎設施基于城市化水平等都可以促進數字普惠金融與鄉村振興兩者之間協調發展。

綜上所述,現有文獻主要是單方面的研究數字普惠金融和鄉村振興,對于兩者的耦合協調發展研究較少,需要進行深入探討。河南省是我國農業大省,省政府高度重視鄉村振興的發展,本文構建河南省數字普惠金融和鄉村振興評價指標體系,采用熵權法和耦合協調度模型探究兩個系統的發展水平以及耦合協調關系,并且運用灰色關聯度模型分析影響兩者協調發展的關鍵因素,以期為河南省數字普惠金融和鄉村振興的發展提供建議,早日實現鄉村振興。

1 ? ? ? ?指標體系與研究方法

1.1 ? ? ? ?指標體系構建

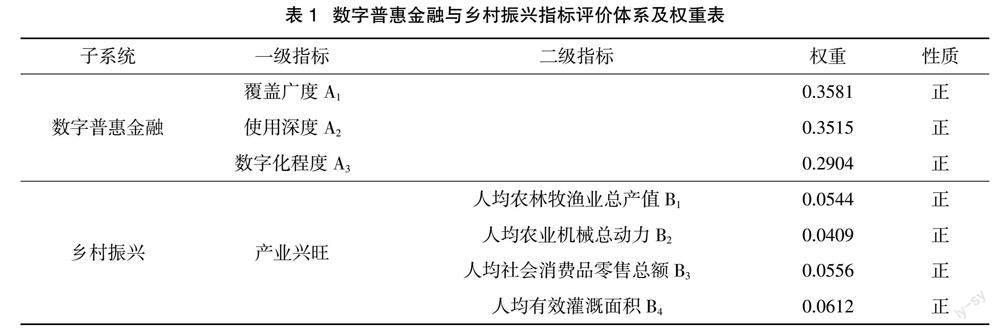

數字普惠金融指標體系使用北京大學數字普惠金融指數[ 19 ],分析研究河南省數字普惠金融發展情況,該指數包括覆蓋廣度、使用深度和數字化程度這三個維度;鄉村振興指標體系基于現有學者的研究基礎[ 20-21 ],從產業興旺、生態宜居、鄉風文明、治理有效、生活富裕這五個一級指標,并同時考慮數據的可獲得性與代表性,構建二十個二級指標,如表1所示。

1.2 ? ?數據來源

本文數據均來源于2011~2020年《河南統計年鑒》《中國統計年鑒》《中國農村統計年鑒》,EPS數據庫。數字普惠金融指標數據來源于2011~2020年北京大學數字普惠金融指數。對于其中部分數據的缺失,本文采用插值法進行計算處理。

1.3 ? ?研究方法

利用數字普惠金融指標體系和鄉村振興指標體系的構建,搜出相對應的數據,使用熵權法對數據進行處理與計算,然后通過耦合協調度模型計算兩者的耦合協調度。

1.3.1 ? ?熵權-綜合指數法

(1)設有m個評價對象,n個評價指標,那么初始數據矩陣就是Yij = (Xij)m × n ,i ?= 1,2,3,…,m;j = 1,2,3,…,n。通過極差標準化將矩陣進行無量綱化處理,同時為了防止求熵值時在取對數那一步時無意義,就需要將數據進行平移,公式如下所示:

1.3.2 ? ?耦合協調度模型

耦合的這個概念是出自于物理學概念,是指兩個系統或者多個系統之間相互作用彼此影響,從而產生的一種動態關聯關系。本文研究數字普惠金融與鄉村振興兩個系統之間的依賴性與制約性,測度兩個系統的耦合協調關系,構建耦合模型如下:

式中:C表示數字普惠金融與鄉村振興的耦合度;D表示兩者的耦合協調度;T表示兩者的綜合協調指數;p表示數字普惠金融指數,p表示鄉村振興指數;α和β為待定系數,并且α和β的值相加等于1,這兩個待定系數分別表示兩個系統的重要性。在本文的研究中,認為數字普惠金融和鄉村振興這兩個系統同等重要,所以取α = ?β = 0.5。根據當前學界對耦合協調度的研究,綜合考慮研究對象的相像程度,借鑒陳國生等[ 22 ]的研究思路,參考對其耦合協調度的分類方法,等級劃分如表2所示。

1.3.3 ? ?灰色關聯度模型

通過耦合協調度是無法具體探究到兩個系統各個指標之間的影響程度,使用灰色關聯度模型可以計算出指標之間的關聯程度,因此在研究影響因素時普遍使用這種方法。灰色關聯度是在系統發展過程中,通過各因素之間的變化走向,從而量度各因素間的關聯程度[ 23 ]。為了能夠更好的了解影響數字普惠金融與鄉村振興兩個系統耦合協調的顯著因素,運用灰色關聯度模型來探究。

首先,利用公式(1)(2)將數據進行標準化處理,然后計算關聯系數,公式為:

然后,計算關聯度,公式為:

其中,k是樣本數,就是數字普惠金融系統或者鄉村振興系統的指標數量。

2 ? ?實證結果分析

通過上述指標數據以及公式(1)~(6)所計算得到的2011~2020年河南省數字普惠金融指數與鄉村振興指數以及耦合程度,如表3所示。

2.1 ? ?數字普惠金融與鄉村振興的發展水平分析

由表3可知,鄉村振興指數從2011年的0.031 6發展提高至2020年的0.951 0,發展水平大幅度上升。在十七屆三中、四中全會結束之后,根據全會精神,在2010年,河南省開始建設新農村示范村并召開會議安排布置相關工作。在2011年,為了新農村示范村的建設能夠更好的發展,再一次召開會議指導新農村的建設工作。2012年河南省為了更好的完成脫貧工作,將扶貧開發和新型農村建設相結合,并為此投入4.35億元的專項財政資金。2013年將美麗鄉村建設作為了一項新的任務。在2016年,在《河南省“十三五”農業和農村經濟發展規劃》中,規劃了“十三五”時期的發展目標,加快農村經濟發展。到2020年為止,該省提高了鄉村產業的發展水平,讓農民更加富裕;改善了鄉村生態環境,讓鄉村更適宜居住;鄉村治理漸漸有效,鄉村文明風氣越來越好。河南省鄉村振興發展水平大大提高,說明河南省貫徹落實國家政策方針,堅決執行脫貧攻堅和鄉村振興戰略。

從表3中可以看出,數字普惠金融指數一直呈上升趨勢。作為我國的農業大省,“三農”的發展一直是河南省政府所考慮的頭等大事,之前“三農”的發展受到資金的限制,普惠金融的發展有利于解決相關問題,可以使得農村經濟得到更好的發展。一直以來,中央政府也將“三農”的發展作為重中之重,因此對河南省普惠金融的發展是非常關注的。另外,由于我國互聯網技術的發展非常迅速,使得農村地區互聯網覆蓋率較高。從2011年到2020年,正是國家支持,河南省的重視以及基礎設施的發展,使得河南省的數字普惠金融指數實現了跨越式的增長。

2.2 ? ?數字普惠金融與鄉村振興耦合協調度分析

2011~2020數字普惠金融與鄉村振興耦合協調度值曲線如圖1所示。

從圖1可以看出,2011~2020年河南省數字普惠金融和鄉村振興的耦合協調度由0.042 2上升到0.987 5,從極度失調發展到優質協調,協調發展水平提升很是迅速。2011~2013年耦合協調度的波動相對來說較大。在2011年,國務院出臺《國務院關于支持河南省加快建設中原經濟區的指導意見》,此文件中提到要大力促進“三農”的發展,研究設立農村金融改革試驗區。2012年河南省政府為了貫徹落實上述文件,發布《河南省人民政府關鍵進一步加強金融工作加快金融業發展的意見》,提出要加強對“三農”的金融支持。2013年,河南省開始宣傳金融知識。從2012年開始,數字普惠金融的發展就一直保持著領先地位,即鄉村振興滯后于數字普惠金融。說明當前數字普惠金融的發展大多數還是集中在“量”上,主要體現了金融的“輸血”功能,但是鄉村振興更多突出的是金融的“造血”功能,因此長期以往這樣的發展模式會影響鄉村振興的發展速度與質量,最終會導致兩個系統的耦合協調關系不能持續良性發展。

2.3 ? ?數字普惠金融與鄉村振興灰色關聯度分析

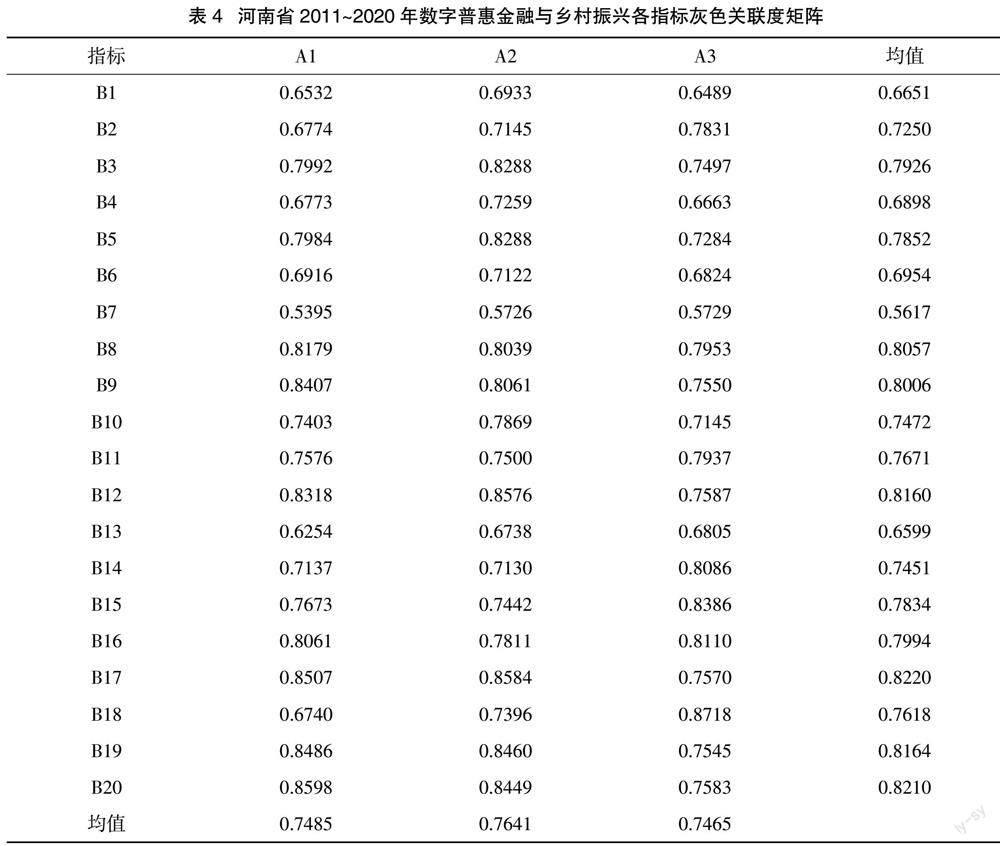

通過使用灰色關聯度的公式,計算河南省2011~2020年數字普惠金融與鄉村振興各指標之間的相關性,從而得出兩者的關聯度矩陣,如表4所示。

從表4中可以看出,兩個系統各個指標之間的灰色關聯度都是大于0.5的,說明兩個系統的關聯性是比較強的,體現出數字普惠金融與鄉村振興這兩個系統各個指標之間有較為堅固的聯系,二者之間的耦合關聯也是比較緊密的。

在鄉村振興系統中,除硬化道路密度與數字普惠金融系統的關聯度值(0.561 7)最低外,其它指標與數字普惠金融系統的關聯度值都在0.665 0之上,其中城鎮化率與農村居民消費支出與數字普惠金融系統的關聯度是最高的,分別是0.822 0與0.821 0,說明城鎮化率和農村居民消費支出這兩個指標對數字普惠金融的影響是比較大的。城鎮化率的提高,為數字基礎設施建設的開展提供了便捷,同時也有利于金融知識的普及,提高農民的金融素質。農民對于數字普惠金融服務的興趣大大增加,有利于數字普惠金融的發展。另外,農村居民消費支出的提高,說明農村居民有著提高生活質量的想法,會更傾向于使用數字普惠金融服務來提高自身的生活水平,從而促進數字普惠金融的快速發展。

在數字普惠金融系統中,各指標與鄉村振興系統關聯度值的從大到小依次排列為使用深度(0.764 1)、覆蓋廣度(0.748 5)、數字化程度(0.746 5)。表明使用深度對鄉村振興的發展影響是最大的,其次是覆蓋廣度,數字化程度影響作用相對較小。

3 ? 結論與建議

通過對數字普惠金融與鄉村振興指標體系的構建,使用耦合協調度模型,對2011~2020年間河南省數字普惠金融與鄉村振興的相互影響關系作了實證分析。得出如下結論:第一,在2011~2020年,河南省數字普惠金融和鄉村振興的綜合評價指數一直呈上漲趨勢,而且幅度不小。第二,河南省數字普惠金融和鄉村振興這兩個系統的耦合協調度從極度失調發展到優質協調,但是一直以來,都是數字普惠金融領先于鄉村振興的發展,說明數字普惠金融的發展以“量”為主,資金的使用效率并不是太高。第三,從關聯度矩陣中發現,城鎮化率和農村居民消費支出是影響數字普惠金融系統的關鍵因素,而對鄉村振興系統發展影響最大的是使用深度,然后是覆蓋廣度,數字化程度相對較小。

為助力鄉村振興的發展,促進數字普惠金融與鄉村振興的協調發展。基于上述研究,本文提出三點建議:其一,繼續加大對農村網絡基礎設施建設的投入,推廣數字普惠金融;加強金融知識的宣傳教育,提高農民的金融素養,讓農民更加愿意使用數字普惠金融。其二,結合鄉村自身特色,大力發展鄉村產業,例如鄉村旅游、特色食品、電商等產業;注重招商引資,創辦鄉鎮企業,使農民收入多樣化,提高農民收入,進而提高農民消費水平。其三,政府應著重關注城鎮化的發展,穩步推進城鎮化,使人才、資源和技術流向農村,拓寬農民取得數字普惠金融服務的途徑,提高農民金融運用能力,從而使其更有針對性地獲取金融服務,推動鄉村發展。

本文以河南省數字普惠金融與鄉村振興兩個系統為研究對象,使用耦合協調度模型和灰色關聯度模型,考察河南省數字普惠金融與鄉村振興的耦合協調關系,并分析出影響兩個系統的關鍵因素,對于推進河南省數字普惠金融與鄉村振興的協調發展有積極意義。但是本文還存在一下不足之處:對于鄉村振興指標體系的構建,由于考慮數據的可獲得性,指標體系的構建不太全面,未來可對其進一步研究,更新擴大指標體系;此外,影響數字普惠金融與鄉村振興兩個系統的關鍵因素因此指標體系的不全面性,結論可能有所偏差,未來需對其進一步深入研究。

參考文獻:

[1] 姚鳳閣,劉宇宏,汪曉梅.我國農村金融排斥影響因素的空間相關性分析[J].商業研究,2020(7):81-89.

[2] 龐艷賓.數字普惠金融助力鄉村振興[J].人民論壇,2020(1):98-99.

[3] 陳丹,姚明明.數字普惠金融對農村居民收入影響的實證分析[J].上海金融,2019(6):74-77.

[4] 謝升峰,尤瑞,汪樂樂.數字普惠金融緩解農村相對貧困的長尾效應測度[J].統計與決策,2021,37(5):5-9.

[5] 王永倉.數字普惠金融影響農民收入增長的門檻效應研究[J].金融理論與實踐,2021(6):94-109.

[6] 劉自強,張天.數字普惠金融對農民收入的影響及其空間溢出效應[J].當代經濟研究,2021(12):93-102.

[7] 張賀,白欽先.數字普惠金融減小了城鄉收入差距嗎?——基于中國省級數據的面板門檻回歸分析[J].經濟問題探索,2018(10):122-129.

[8] 宋曉玲.數字普惠金融縮小城鄉收入差距的實證檢驗[J].財經科學,2017(6):14-25.

[9] 張子豪,譚燕芝.數字普惠金融與中國城鄉收入差距——基于空間計量模型的實證分析[J].金融理論與實踐,2018(6):1-7.

[10] 李牧辰,封思賢,謝星.數字普惠金融對城鄉收入差距的異質性影響研究[J].南京農業大學學報(社會科學版),2020,20(3):132-145.

[11] 梁榜,張建華.中國普惠金融創新能否緩解中小企業的融資約束[J].中國科技論壇,2018(11):94-105.

[12] 許月麗,孫昭君,李帥.數字普惠金融與傳統農村金融:替代抑或互補?——基于農戶融資約束放松視角[J].財經研究,2022,48(6):34-48.

[13] 李季剛,馬俊.數字普惠金融發展與鄉村振興關系的實證[J].統計與決策,2021,37(10):138-141.

[14] 譚燕芝,李云仲,葉程芳.省域數字普惠金融與鄉村振興評價及其耦合協同分析[J].經濟地理,2021,41(12):187-195.

[15] 田霖,張園園,張仕杰.數字普惠金融對鄉村振興的動態影響研究——基于系統GMM及門檻效應的檢驗[J].重慶大學學報(社會科學版),2022,28(3):25-38.

[16] 馬亞明,周璐.基于雙創視角的數字普惠金融促進鄉村振興路徑與機制研究[J].現代財經(天津財經大學學報),2022,42(2):3-20.

[17] 謝地,蘇博.數字普惠金融助力鄉村振興發展:理論分析與實證檢驗[J].山東社會科學,2021(4):121-127.

[18] 徐希瑞,王華書.中國數字普惠金融與鄉村振興耦合關系及空間效應研究[J].新疆農墾經濟,2022(8):1-10.

[19] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[20] 張挺,李閩榕,徐艷梅.鄉村振興評價指標體系構建與實證研究[J].管理世界,2018,34(8):99-105.

[21] 毛錦凰.鄉村振興評價指標體系構建方法的改進及其實證研究[J].蘭州大學學報(社會科學版),2021,49(3):47-58.

[22] 陳國生,劉小鳳,蔣淑玲,等.湖南省鄉村振興耦合協調發展測度與路徑選擇研究[J].經濟地理,2019,39(5):191-197.

[23] 蔡文伯,陳念念.成渝地區雙城經濟圈高等教育投入與經濟增長耦合協調的實證研究[J].黑龍江高教研究,2022,40(2):46-53.

A Study on Measuring the Coordinated Development of Digital

Inclusive Finance and Rural Revitalization in Henan Province

ZHANG Dandana,QIAO Guotonga,b,CHEN Feia,DU Zhiyonga,HUO Jialia

(a.School of Economics and Management;b.Academic affairs office,

Anhui University of Science and Technology, Huainan 232001, China)

Abstract:The two systems' data of digital inclusive finance and rural revitalization in Henan Province from 2011 to 2020 were selected to construct a comprehensive evaluation index system. The coupled coordination model and grey correlation model were used to explore the coupled development process between digital inclusive finance and rural revitalization in Henan Province, and analyse the external factors affecting the coordinated development of the two. The study shows that:(1)The development level evaluation index of digital inclusive finance and rural revitalization in Henan Province shows a continuous upward trend.(2)The coupling and coordination level between the two systems of digital inclusive finance and rural revitalization has increased from extremely dysfunctional to high-quality coordination with large span.(3)The development of Digital inclusive finance is ahead of rural revitalization. In the rural revitalization system, the key factors affecting the development of digital inclusive finance are urbanization rate and rural residents' consumption expenditure. In the digital inclusive finance system, the primary factor affecting the development of rural revitalization is the depth of usage, followed by the breadth of coverage.

Key words:finance; rural revitalization; coupled coordination degree model; grey correlation degree model

[責任編輯:許立群]

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24