美國水產品消費狀況分析及對中國的啟示

2023-09-18 06:00:06張云霞

漁業信息與戰略 2023年2期

李 強,張云霞

(遼寧省海洋水產科學研究院,遼寧大連 116023)

水產品是人類所需動物性蛋白和其他多種營養物質的重要來源,在大食物結構中占有重要地位[1]。改革開放以來,中國水產品生產能力大幅提升,自1989年起總產量穩居世界首位,市場供應極大豐富,水產品國際貿易也得到了長足發展,出口額長期位居世界各國之首和國內大宗農產品出口首位,為提高中國在國際農產品貿易中的地位做出了重要貢獻[2]。近年來,隨著內外部環境的深刻變化,中國水產業發展面臨的形勢日益嚴峻復雜,內需不振疊加外需萎縮的雙重影響導致行業增收增效難度不斷加大,亟需大力拓展水產品國內消費和外貿增長空間,加快構建水產品國內國際雙循環相互促進的新發展格局。美國作為典型的消費驅動型經濟發達國家,較早經歷了食品消費升級階段,盡管飲食文化與中國存在較大差別,但其水產品消費演變趨勢對中國未來水產品消費市場的變化具有一定的示范作用[3]。同時,美國既是目前世界最大的經濟體,又是中國水產品的主要出口市場之一,其水產品消費特征和需求變遷對中國水產品出口貿易前景有著直接的影響。鑒于此,本文對美國水產品消費規模、消費品種、消費者偏好與消費渠道等狀況進行解讀分析,為政府部門和業界制定水產品消費促進政策及外貿策略提供參考。

1 美國漁業現狀概況

美國三面環海,瀕臨大西洋、太平洋和北冰洋,擁有廣袤的海洋專屬經濟區和豐富的天然漁業資源,是以捕撈為主、養殖為輔的世界漁業大國。聯合國糧食及農業組織(Food and Agriculture Organization,FAO)統計數據[4]顯示,20世紀70年代中期至90年代初期,美國漁業生產步入快速發展階段,水產品年產量從不足300×104t連續增長至超過600×104t;20世紀90年代中期以來,水產品產量呈穩中有降趨勢,但大多數年份仍保持在500×104t以上。2019年美國水產品產量為531.47×104t[4],其中海洋捕撈產量481.07×104t,內陸捕撈產量1.37×104t,海水養殖產量23.61×104t,淡水養殖產量25.42×104t,分別占總產量的90.5%、0.3%、4.4%和4.8%。海洋捕撈漁獲物中,鱈魚產量所占比例最高,達到43.0%,主要品種有阿拉斯加狹鱈(Theragrachalcogramma,占31.6%)、北太平洋無須鱈(Merlucciusproductus,占6.6%)和太平洋真鱈(Gadusmacrocephalus,占4.4%);其次為鯡魚,占比14.3%,主要品種為大鱗油鯡(Brevoortia patronus,占10.1%)和暴油鯡(B.tyrannus,占4.1%);鮭魚排在第3位,占比7.9%,主要品種為細鱗大麻哈魚(Oncorhynchusgorbuscha,占3.7%)、紅大麻哈魚(O.nerka,占2.7%)和大麻哈魚(O.keta,占1.1%);鲆鰈類位列第4位,占比5.3%,主要品種有刺黃蓋鰈(Limandaaspera,占2.6%)、箭齒鰈(Atheresthesstomias,占0.7%)、雙線鰈(Lepidopsettabilineata,占0.5%)等;其他大宗海產品還有金槍魚(占4.8%)、扇貝(占4.8%)、蝦類(占2.6%)等。海水養殖主要品種為牡蠣(占73.8%)、美洲簾蛤(Mercenaria mercenaria,占12.5%)和大西洋鮭(Salmosalar,占7.0%)等,其中太平洋牡蠣(Crassostreagigas)為主導養殖品種,占總養殖量的62.7%;淡水養殖主要品種為斑點叉尾鮰(Ictaluruspunctatus,占60.3%)、克氏原螯蝦(Procambarusclarkii,占28.4%)和虹鱒(Oncorhynchusmykiss,占6.0%)等。2020年,美國漁業生產秩序受到新冠肺炎疫情的嚴重沖擊,水產品產量較2019年減少11.5%,僅470.18×104t,為1985—2020年最低值;進入2021年,隨著疫情初步緩解以及大規模貨幣刺激政策的實施,漁業生產有所恢復。根據美國國家海洋漁業局(National Marine Fisheries Service,NMFS)統計數據[5],2021年美國商業性捕撈漁業在國內港口上岸量為387.42×104t,漁獲物價值64.19×108美元,較2020年分別增長1.7%和31.2%,其中價值較高的產品為龍蝦(占15.5%)、蟹類(占14.4%)、鮭魚(占12.4%)、扇貝(占10.6%)和蝦類(占9.0%)等。美國捕撈業區域集中度較高,居第1位的阿拉斯加州產量達239.14×104t,占全國總產量的61.8%,第2位為路易斯安那州,產量33.88×104t,占比8.8%;產量超過5×104t的州還有弗吉尼亞州(15.89×104t)、俄勒岡州(14.42×104t)、密西西比州(9.62×104t)、馬薩諸塞州(9.25×104t)、華盛頓州(7.94×104t)、緬因州(7.86×104t)、新澤西州(7.29×104t)和加利福尼亞州(6.79×104t)。除商業漁業外,美國也積極發展以垂釣為主要類型的休閑漁業,促進經濟、社會和生態效益的同步提升。2019年,美國休閑漁業營業額達893.4×108美元,提供就業機會55.35萬個,進行海上休閑垂釣1.87億航次,漁獲數量9.5億尾[6]。

2 美國水產品消費現狀

2.1 水產品消費規模

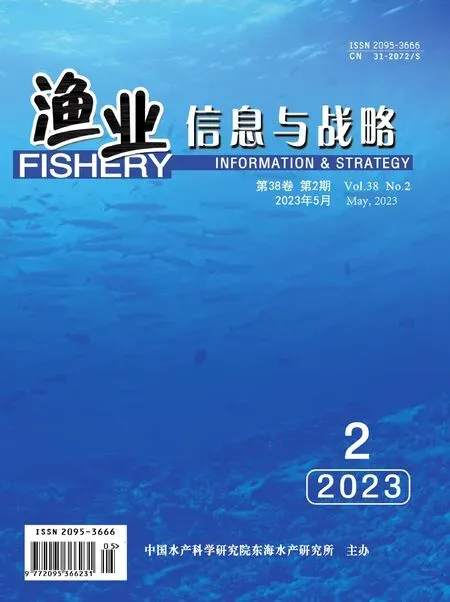

根據NMFS數據[7],2019年美國人均水產品消費量為19.3 lb①注:1 lb=0.453 592 37 kg。此處人均水產品消費量為魚、蝦、貝、蟹等動物性水產品攝入量,不包含植物性水產品,且不同于水產品鮮重。2021年,NMFS對其之前采用的人均水產品消費量測算模型進行了修正,并運用修正后的模型重新測算了1990—2018年的人均消費量數據,本文依據修正后的數據進行分析,人口數量3.27×108人,較1990年分別增長27.8%和32.0%(圖1),估算全年水產品消費總量為286.35×104t,與1990年相比增長68.7%。同年,美國水產品市場銷售額達1 654.82×108美元[4],較2009年增長42.4%。在新冠肺炎疫情暴發的2020年,美國人均水產品消費量為19.0 lb,較2019年下降了1.6%,人口數量同比增加了1.3%,水產品消費總量與2019年持平。綜合人口數量和人均消費量走勢可以看出,目前美國水產品消費規模處于歷史較高水平,未來仍有繼續增長的潛力。

圖1 1990—2020年美國人口數量及人均水產品消費量變化趨勢Fig.1 Trends of USA population and per capita consumption of aquatic products during 1990—2020

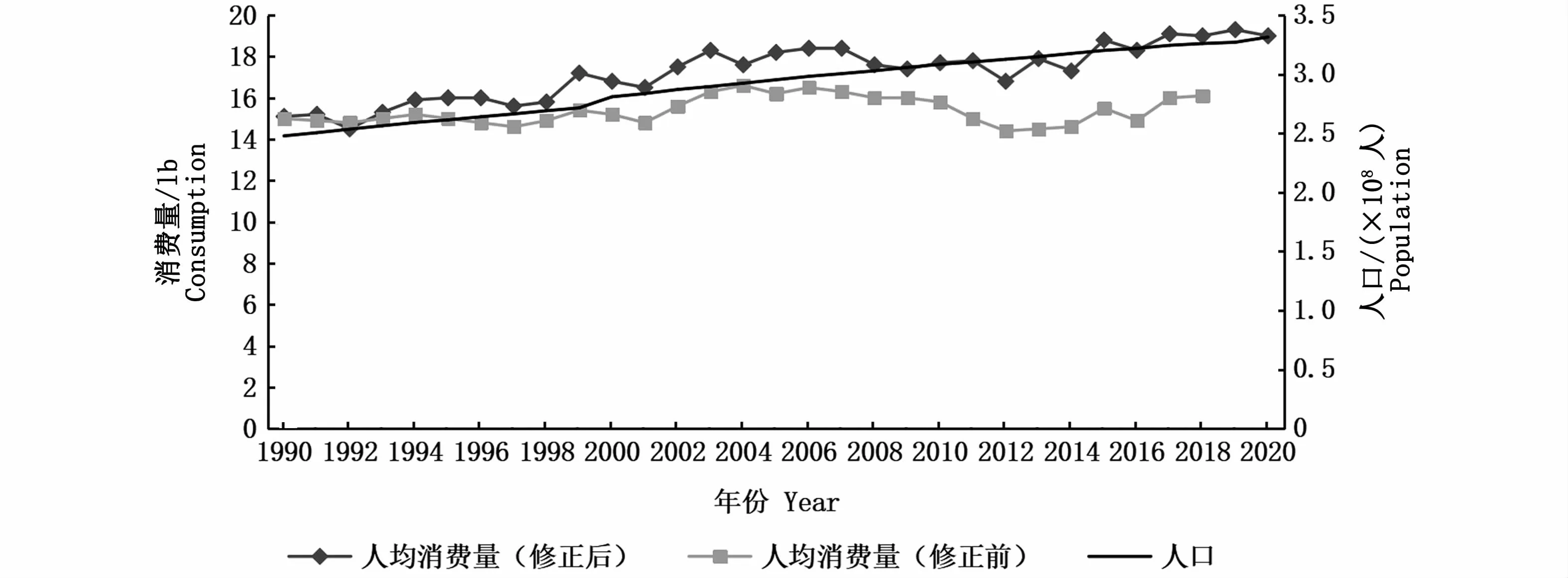

水產品在美國居民肉類消費構成中所占比重相對偏低,但呈現穩中上升趨勢。根據經濟合作與發展組織(Organization for Economic Cooperation and Development,OECD)數據[8],2020年美國除水產品外其他主要肉類產品人均消費量為223.93 lb,其中牛肉57.75 lb,豬肉52.87 lb,禽肉112.35 lb,羊肉0.95 lb。結合前文數據可以算出,水產品占美國該年度人均肉類消費量的比重為7.8%,相當于紅肉(牛肉、豬肉和羊肉)消費量的17.0%和禽肉消費量的16.9%。同2000年相比,水產品占比從7.2%逐步提升至8.0%左右,與牛肉、豬肉消費差距有所縮小(圖2)。

圖2 2000—2020年美國肉類消費結構變化趨勢Fig.2 Trends of USA m eat consum ption structure during 2000—2020

2.2 主要消費品種

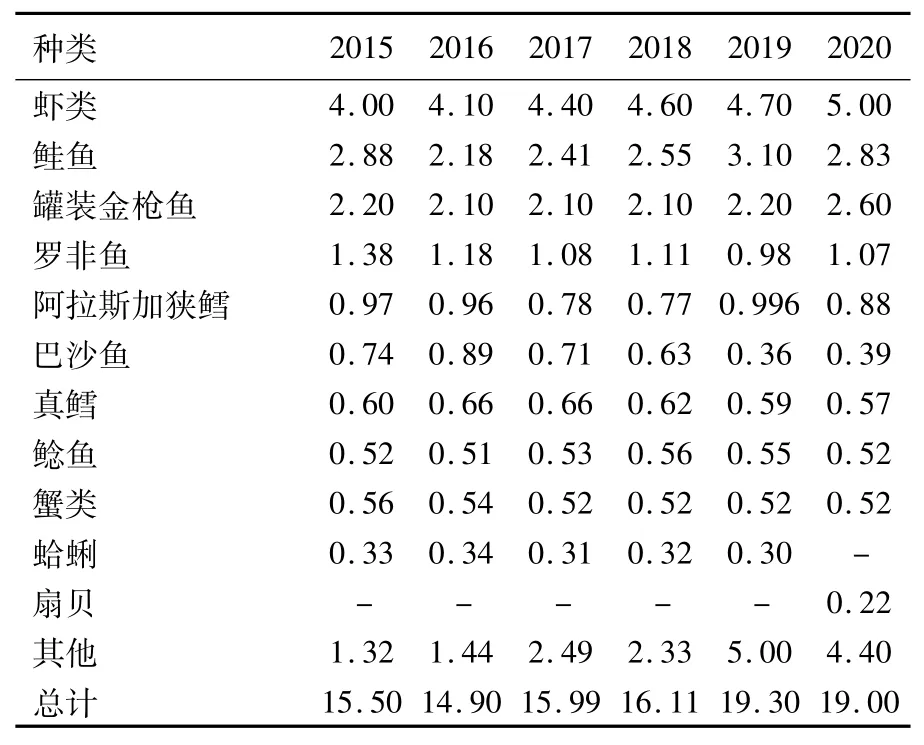

從消費品種來看,蝦類、鮭魚、罐裝金槍魚和羅非魚是美國現階段主要消費對象,2020年人均消費量分別為5.00 lb、2.83 lb、2.60 lb和1.07 lb,此4類產品合計占該年度人均水產品消費量的60.5%,其中尤以蝦類最為突出,占比超過25%,并且消費量還在連年增長;其他較受美國消費者歡迎的還有鱈魚、巴沙魚、鯰魚、蟹類等(表1)。從水產品消費形態來看,新鮮和冷凍類整魚、魚片、魚排等產品占76.4%,罐頭類產品占22.0%,其他加工類(干制、腌制、熏制等)產品占1.6%。

表1 2015—2020年美國市場前10位主要消費水產品人均消費量情況Tab.1 Per capita consum ption of top 10 major aquatic products in USA market during 2015—2020(lb)

表2 2020年美國水產品進口來源國家和地區Tab.2 USA imports of aquatic products in 2020 by countries and regions

2.3 水產品供應來源

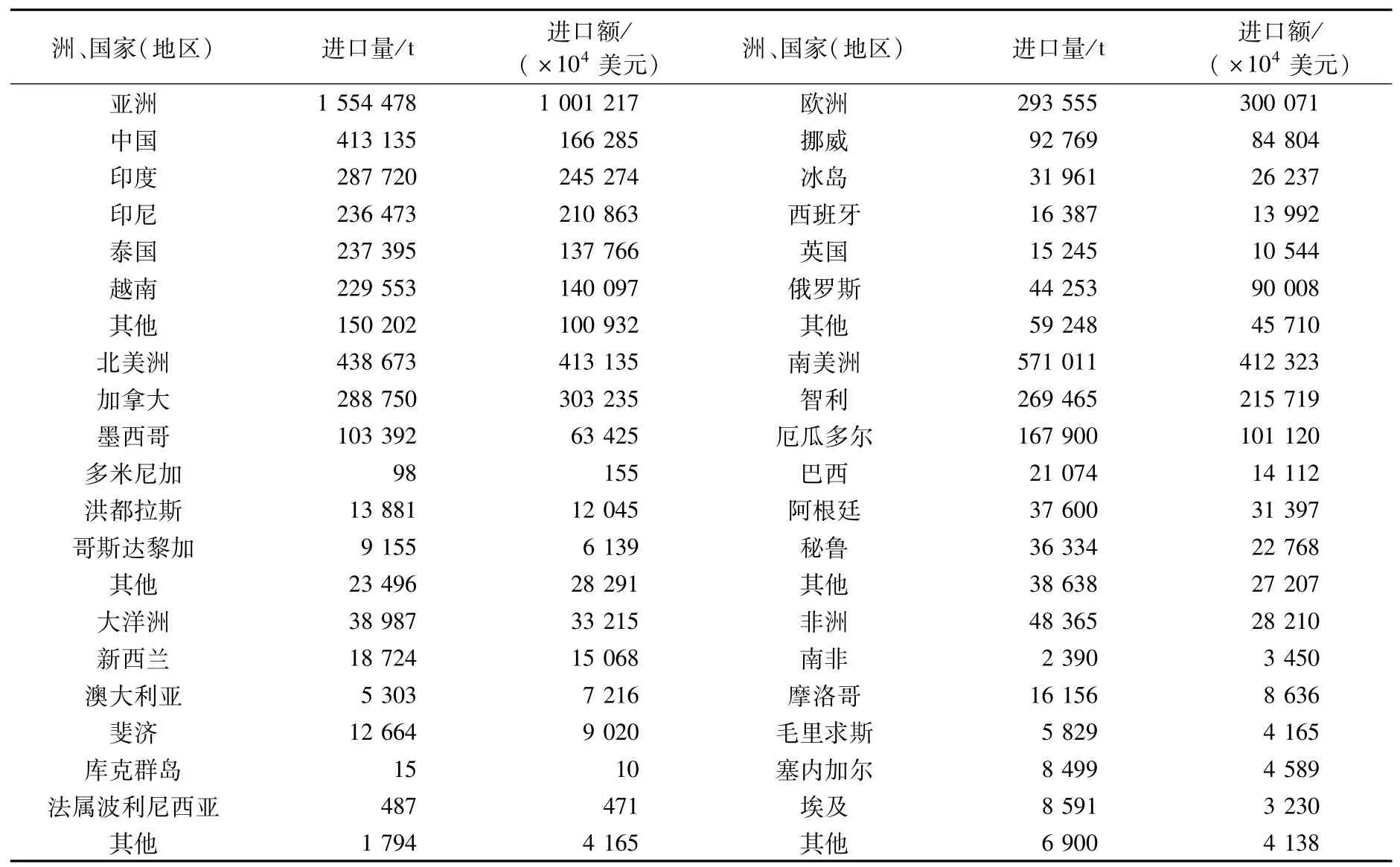

由于美國實行漁業捕撈配額制度,并嚴格管控水產養殖業發展,需要依靠大量進口來滿足國內日益增長的多元化市場需求。2020年,美國食用水產品進口量276.42×104t[5],較2019年增加1.4%,其中蝦類占26.9%,魚片和魚排占26.5%,整條或去除內臟魚占16.6%,水產罐頭占14.8%,其他產品占15.2%;進口額214.28×108美元,較2019年減少3.3%。進口魚類中,鮭魚和金槍魚為重點進口對象,其中鮭魚進口量44.49×104t,產品形態包括魚片和魚排(占64.9%)、整魚(占29.0%)、罐頭(占3.5%)和其他類型(占2.6%);金槍魚進口量36.44×104t,其中罐頭產品占56.7%,整魚產品占33.3%,魚片和魚排占9.1%,其他類型占0.8%。

美國水產品進口來源國家和地區幾乎遍布世界各大洲,貿易伙伴接近150個。按進口量計算,2020年美國進口水產品前5大來源國分別為中國(占14.0%)、加拿大(占9.8%)、印度(占9.8%)、智利(占9.1%)和泰國(占8.0%),其中從中國主要進口羅非魚、鮭魚、鱈魚、鲆鰈類、魷魚等魚片和魚排產品;從加拿大主要進口鮭魚(新鮮整魚或魚片)、雪蟹、龍蝦、貽貝等;從印度主要進口蝦類(帶殼蝦及蝦仁);從智利主要進口三文魚(冰鮮整魚或魚片);從泰國主要進口金槍魚和蝦類等。如按進口額計算,2020年美國進口水產品最大來源國為加拿大(占13.9%),其次為印度(占11.2%),接下來依次為智利(占9.9%)、印度尼西亞(占9.6%)、中國(占7.6%)、越南(占6.4%)、泰國(占6.3%)等。

2.4 水產品消費渠道

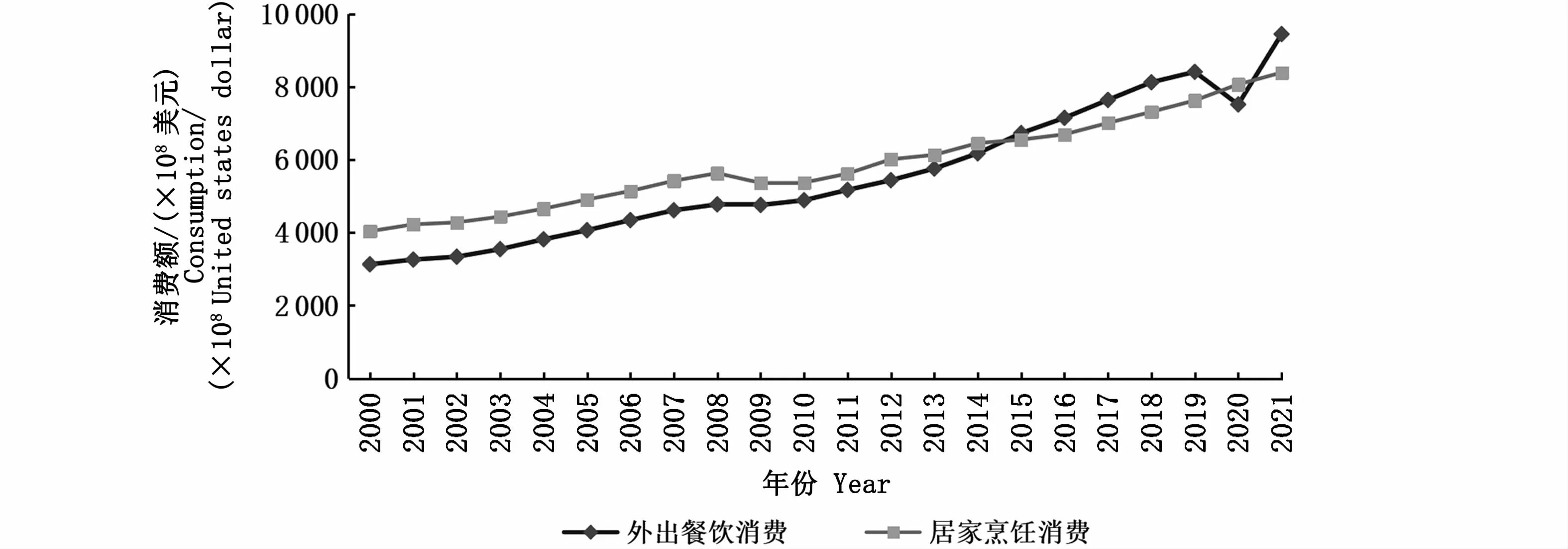

1970年以來,隨著女性就業率提升、雙職工家庭增加以及生活節奏加快,美國快餐文化逐漸興起,餐飲行業高速發展,民眾到休閑餐廳、快餐店等場所消費頻率較高,外出餐飲消費(包含“到店消費”“外帶”“外賣”等形式)是其水產品主要消費渠道,居家烹飪消費占比偏低。根據NMFS數據[7],2009年美國居民水產品消費支出為755×108美元,其中外出餐飲消費支出503×108美元,占水產品消費支出的66.6%,商超購買、居家烹飪消費支出238×108美元,占比31.5%;2015年外出餐飲消費比重升至67.5%,2017年進一步增加至68.1%。從美國家庭總體食品消費支出情況看,外出餐飲消費連續多年保持增長(圖3),2015年首次超越居家消費支出,達到50.7%,2020年受疫情影響大幅下跌,但2021年又迅速反彈至53.0%[9]。在此大趨勢下,美國水產品消費中外出餐飲消費所占份額預計會繼續上升。

圖3 2000—2021年美國居民外出餐飲消費和居家烹飪消費食品支出情況變化趨勢Fig.3 Trends of consum ption expenditure of dinging out and food cooking at home by USA residents during 2000—2021

3 美國水產品消費演變及特點

3.1 水產品消費規模不斷擴大

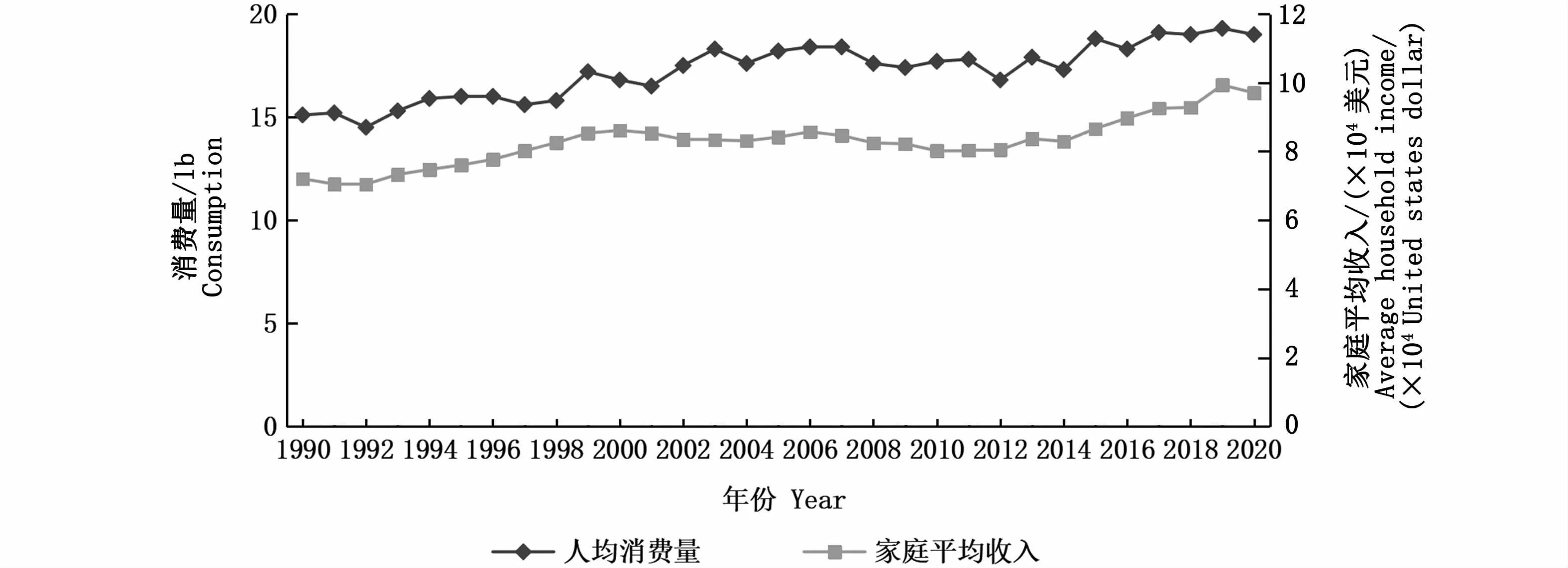

1990年至今,美國水產品消費市場規模總體持續攀升,消費量從170×104t左右上升到超過280×104t,區間增幅近70%,增長動能主要來自于社會經濟發展和人口數量增長。1990—2019年,美國國民生產總值(gross domestic product,GDP)從5.96×1012美元增至21.38×1012美元,增幅達2.6倍,人均GDP從2.39×104美元升至6.51×104美元,增幅達1.7倍,經濟的快速發展為家庭消費支出帶來了充足動力,刺激了包括水產品在內的大眾消費品的需求擴張。從微觀視角看,美國居民人均水產品消費量受家庭平均收入影響顯著,近30年間兩者動態變化趨勢表現出較高的一致性(圖4)。除經濟因素外,人口總量的穩定增長也為美國水產品消費長期向好提供了強勁的支撐。不過,與其他發達國家和地區相比,美國人均水產品消費量明顯偏低,占其肉類消費比重不足10%,消費規模與其較高的收入水平和龐大的人口基數不相稱,市場需求尚未充分釋放。

圖4 1990—2020年美國人均水產品消費量與家庭平均收入變化趨勢Fig.4 Trends of USA per capita consumption of aquatic products and average household income during 1990—2020

3.2 消費品種結構趨于多樣化

美國市場上大宗消費水產品品種結構隨時間推移發生了多次調整。1988年,美國消費量前10位水產品依次為罐裝金槍魚、蝦類、真鱈、阿拉斯加狹鱈、鲆鰈魚、蛤蜊、鮰魚、蟹類、扇貝和其他[10];2001年,蝦類首度超越罐裝金槍魚成為最暢銷水產品,鮭魚超過阿拉斯加狹鱈躍居第3位,羅非魚首次進入榜單,將扇貝擠出10名之外[11];2007年,羅非魚消費量升至第5位,鯰魚、蟹類消費量高于真鱈[12];2015年至今,蝦類消費量始終最高且領先優勢明顯(表1),三文魚、罐裝金槍魚、羅非魚和阿拉斯加狹鱈消費量雖有漲跌,但穩列第2至5位,巴沙魚消費熱度有所下降,真鱈、鯰魚、蟹類及其他產品消費量和位次基本穩定。美國水產品市場供給早期以野生捕撈產品為主,隨著野生漁業資源的衰退和養殖業的發展,后期逐漸轉變為捕撈產品和養殖產品并重,品種結構越來越多樣化。養殖產品的引進不僅大大豐富了美國水產品供給結構,更成為新的消費增長點,如淡水養殖羅非魚、巴沙魚等種類的消費量在短短數年間就實現了大幅躍升。

3.3 消費者更注重水產品質量安全和營養健康

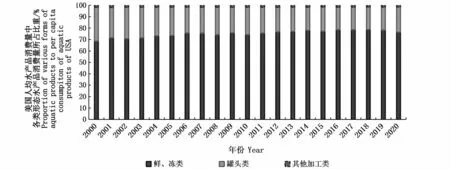

早在20世紀80年代,美國消費者就越來越關注海洋環境污染對水產品安全的影響,隨著市場上養殖產品供應量增加以及相關質量安全風險增多,消費者開始更多關注水產品養殖、加工和流通環節中的藥物、添加劑殘留等問題。為加強水產品質量安全監管,美國食品藥品管理局(Food and Drug Administration,FDA)于1995年12月制定頒布了《水產和水產品加工和進口的安全與衛生程序》法規,要求國內水產品加工商和進口商建立強制性的預防性體系(hazard analysis critical control point,HACCP),確保商業銷售和進口的水產品安全。除質量安全問題外,美國消費者也愈加重視水產品營養健康,對新鮮、冷凍類水產品消費偏好增加,而對罐頭類和其他加工類(腌制、熏制等)水產品購買意愿下降。2000—2019年,美國人均水產品消費量中鮮凍類產品消費量從11.6 lb增加至15.1 lb,占比從69.0%提升至78.2%;罐頭類產品從5.0 lb減少至3.9 lb,占比從29.8%降至20.3%;其他加工類產品消費量穩定在0.3 lb,占比從1.8%降至1.6%(圖5)。美國FDA曾因罐裝金槍魚汞含量偏高而建議孕婦等人群避免食用,這被認為是導致罐裝金槍魚銷量下滑的部分原因[13]。

圖5 2000—2020年美國人均水產品消費量中各類形態水產品消費量所占比重變化趨勢Fig.5 Trends of proportion of various form s of aquatic products consum ption to per capita consum ption of aquatic products of USA during 2000—2020

3.4 水產品對外依存度保持高位水平

水產品供給與需求的矛盾使得美國市場對進口水產品依賴程度不斷加深。2000—2012年,進口水產品占美國水產品消費量的比重從61%逐步升高到80%①注:按照NMFS原先的人均消費量測算模型,2018年進口產品所占比重為94%,更新模型后測算值為80%。因未有新文獻測算2019年及以后年份進口產品占比數值,圖6中2019年和2020年相關數據空缺,此后基本維持在75%~80%(圖6)[14]。從進口貿易類型看,一般貿易占主導地位,貿易產品多為出口國本土優勢養殖或捕撈品種,如印度和印度尼西亞產養殖蝦類、加拿大和智利產養殖鮭魚、中國產養殖羅非魚、越南產養殖巴沙魚、加拿大產野生龍蝦等;加工貿易為重要補充,原料產地及產業鏈環節相對復雜,如泰國生產的罐裝金槍魚占美國罐裝金槍魚進口量的50%以上,原料大量來自印尼、菲律賓等國,美國捕撈的部分鮭魚、鱈魚、鲆鰈類等也會先出口至亞洲國家加工后再回流本國市場。

圖6 2000—2020年美國食用水產品進口量及進口產品占美國水產品消費量比重變化趨勢Fig.6 Trends of USA im ports of edible aquatic products and proportion of im ported products to aquatic products consumption of USA during 2000—2020

4 結論與啟示

4.1 結論

美國是以海洋捕撈為主的漁業大國,同時也是水產品消費大國。近年來,隨著社會經濟發展、居民家庭收入提高和人口增長,美國水產品消費市場規模持續擴容,現處于歷史最高水平,盡管消費體量遠不及禽肉、牛肉和豬肉,但占民眾肉類消費比重在緩慢增加。由于實行捕撈配額制度并嚴格控制沿海養殖業規模,美國水產品結構和產量難以有效滿足國內市場需求,需要在全球范圍內大量進口水產品來彌補市場缺口,對外依存度保持在較高水平,中國是其重要的水產品供應國。眾多養殖水產品的引進和推廣使得美國市場水產品品種結構越來越豐富和多樣化,但主要消費品種集中度偏高,蝦類、鮭魚、罐裝金槍魚和羅非魚占消費量的60%左右。消費理念方面,美國消費者愈加重視水產品安全和營養健康,近年來對新鮮、冷凍類水產品消費偏好逐漸增加,而對各種加工類水產品購買意向有所下降。受飲食文化和快節奏生活的影響,美國居民水產品消費支出中近70%為外出餐飲消費,并且外出餐飲消費所占份額有望繼續提升。

4.2 對中國的啟示及建議

第一,美國水產品消費市場還處于上升期,進口需求旺盛,仍將是中國水產品的重要出口市場。但也應注意到,近年來東南亞新興漁業國憑借豐富的水產資源和低廉的勞動力價格優勢搶占了中國部分水產品貿易份額[15],對中國形成了較大的同質競爭壓力,同時,中美關系的復雜化也給兩國水產品貿易前景帶來許多不確定性。因此,中國一方面應遵循目標市場消費者偏好和需求變化,通過供應鏈升級、生產線智能化改造、加工流程再造等深度挖掘自身比較優勢,不斷提升水產品貿易競爭力;另一方面,應積極優化水產品國際貿易格局,堅持鞏固傳統市場和開拓新興市場相結合,持續推進外貿市場多元化戰略,有效分散貿易風險,增強水產品國際循環穩定性。

第二,人口規模和家庭收入水平是影響水產品消費的兩大主要因素,持續提高居民收入與強化消費引導是擴大中國水產品消費市場的重要途徑。中國擁有數倍于美國的人口數量,但由于收入差距較大,水產品消費地域差異和城鄉差異顯著,人口優勢未能得到充分發揮。應在推動經濟穩定發展的基礎上,積極優化改善收入分配結構,提高低收入群體收入,擴大中等收入群體比重,拉動內需釋放消費紅利。同時,要常態化開展水產品和水產制品營養健康宣傳推廣,引導城鄉居民增強水產品消費意識,形成消費習慣,并逐步完善水產品冷鏈物流體系建設,豐富中西部地區和廣大農村地區水產品供給,從而更好地發揮中國超大規模市場優勢,提升水產品消費量級。

第三,順應水產品消費升級趨勢,著力提高水產品供給質量。在經濟發展的不同階段,民眾的水產品消費結構、消費理念、消費習慣等會發生相應改變。長期以來,中國水產品絕大部分自產自銷[16],進入國際貿易的比例提升空間較大;同時,還進口大量高端水產品滿足國內市場需求。步入高質量發展新時代,中國將迎來水產品消費提質升級階段,消費需求更趨個性化、多元化和品質化。應以此為導向,積極深化漁業供給側結構性改革,大力推廣綠色、健康、高效及低碳養殖模式,探索高端水產品種引進和擴繁,不斷豐富優化產品結構,并著力提升產品質量安全和營養健康水平。同時,引導外貿企業主動對接國內市場,向內外貿一體化轉型,促進各類水產品國內標準向國際標準看齊,推動國內水產行業全產業鏈深層次變革。

第四,推動餐飲業轉型升級,拓展水產品消費增長新空間。從美國經驗看,隨著城市化進程的不斷推進,外出餐飲消費會成為包括水產品在內的食品消費的重要渠道。與美國相比,目前中國餐飲業傳統餐飲模式占有很大比例,從業企業體量普遍偏小,市場集中度較低,大型連鎖化品牌缺乏,且食品安全衛生狀況頻遭詬病,行業綜合水平有待提升。應準確把握新時代餐飲消費需求變化趨勢,借鑒國際餐飲業先進管理經驗并結合中式餐飲特點,以工業化、規模化、標準化和品牌化為發展方向,積極推動傳統餐飲模式向現代新餐飲模式轉變,促進餐飲業高質量發展。充分發揮數字經濟賦能效應,全面提高現有水產品主題餐飲龍頭企業營銷、運維和管理決策效率,通過并購重組等手段有效提升企業集團化和連鎖化水平,不斷拓展水產品消費增量市場。