企業(yè)數(shù)字化轉(zhuǎn)型對審計收費和審計延遲的影響研究

2023-09-26 01:02:46侯大偉

中小企業(yè)管理與科技 2023年16期

侯大偉

(普華永道中天會計師事務(wù)所,上海 200120)

1 引言

企業(yè)通過在日常生產(chǎn)活動中引入先進(jìn)的數(shù)字化技術(shù),能夠提高企業(yè)收集、分析和處理數(shù)據(jù)的能力,從而為企業(yè)發(fā)展有所幫助[1]。企業(yè)數(shù)字化轉(zhuǎn)型有助于提高企業(yè)的運營效率和靈活性,同時也能夠幫助企業(yè)改變傳統(tǒng)的商業(yè)模式[2],革新了企業(yè)與外界互動和溝通的模式。但與此同時,企業(yè)數(shù)字化轉(zhuǎn)型也可能會使企業(yè)內(nèi)部的技術(shù)水平大大提升,同時也使得企業(yè)的管理模式和業(yè)務(wù)模式更加復(fù)雜,企業(yè)的內(nèi)部行為更難以被外部利益相關(guān)者所了解,這同樣也會對外部審計產(chǎn)生一定的影響。

由于控制權(quán)和所有權(quán)的分離,所有者和經(jīng)營者之間的信息不對稱可能會產(chǎn)生代理沖突。作為企業(yè)所有者的股東并不能很好地掌握企業(yè)的全部信息,而管理者作為企業(yè)日常經(jīng)營行為的執(zhí)行人,對會計信息的產(chǎn)生和披露負(fù)有責(zé)任。由于審計能夠提升會計信息的可信度,因此審計往往被視為解決公司內(nèi)部管理人員與其股東之間代理問題的一種方法[3]。而外部審計機構(gòu)需要對企業(yè)的經(jīng)濟(jì)業(yè)務(wù)活動進(jìn)行詳細(xì)的審查和公正的評價,因此審計也會受到企業(yè)數(shù)字化轉(zhuǎn)型的影響。現(xiàn)有研究發(fā)現(xiàn)企業(yè)數(shù)字化轉(zhuǎn)型能夠提升審計質(zhì)量[4]、降低審計風(fēng)險[5,6]、使關(guān)鍵審計事項的披露更加謹(jǐn)慎[7]。

本文認(rèn)為企業(yè)數(shù)字化轉(zhuǎn)型對審計收費和審計延遲的影響有兩個方面:一方面,隨著企業(yè)采用尖端技術(shù),如大數(shù)據(jù)分析和云計算等,這些數(shù)字化進(jìn)步將顯著影響企業(yè)的管理行為和業(yè)務(wù)模式,根據(jù)相關(guān)的規(guī)定,審計師應(yīng)當(dāng)在風(fēng)險評估階段“了解被審計單位與財務(wù)報告相關(guān)的信息系統(tǒng)”“了解被審計單位如何應(yīng)對信息技術(shù)導(dǎo)致的風(fēng)險”,使審計人員付出更多的時間和精力,如實施更多的實質(zhì)性程序、擴(kuò)大控制測試的抽樣規(guī)模等。同時,如果需要通過外部專家來了解企業(yè)數(shù)字化轉(zhuǎn)型的相關(guān)問題,同樣會大大增加審計工作的成本和時間。另一方面,企業(yè)數(shù)字化轉(zhuǎn)型也對事務(wù)所的工作提出了更高的要求,可能需要事務(wù)所對電子設(shè)備進(jìn)行升級,從而幫助事務(wù)所更好地完成審計工作。除此之外,這同樣也需要事務(wù)所對審計師加強培訓(xùn),從而保證審計師對于開展了數(shù)字化轉(zhuǎn)型的企業(yè)的勝任能力,這同樣會增加審計的金錢成本和時間成本。據(jù)此本文認(rèn)為企業(yè)數(shù)字化轉(zhuǎn)型將會導(dǎo)致審計收費的增加和審計延遲的增加。

2 研究設(shè)計

2.1 樣本來源

本文的數(shù)據(jù)來源于國泰安數(shù)據(jù)庫(CSMAR),本文以2010-2022 年A 股上市公司為研究對象,剔除了公司股票被ST 的樣本、有數(shù)據(jù)缺失的樣本和金融行業(yè)的樣本,最終得到了34 225 個公司樣本,為了避免極端值的影響,本文還對所有連續(xù)性變量進(jìn)行了首尾1%的縮尾處理。

2.2 模型設(shè)定和變量定義

為研究企業(yè)數(shù)字化轉(zhuǎn)型與審計收費和審計延遲之間的關(guān)系,本文建立的回歸模型如下:

模型中的i 和t 分別是指公司和年度,α 是回歸的截距項,β 是回歸系數(shù),ε 是殘差項。被解釋變量分別是審計收費(Fee)和審計延遲(Delay)。審計收費(Fee)采用了國泰安數(shù)據(jù)庫中公布的審計費用的自然對數(shù),審計延遲(Delay)是資產(chǎn)負(fù)債表日到審計報告日之間的天數(shù)的自然對數(shù)。

主要解釋變量是數(shù)字化轉(zhuǎn)型程度(DT)。對數(shù)字化轉(zhuǎn)型(DT)的衡量參考了吳非(2021)的研究,在國泰安數(shù)據(jù)庫中獲取了年報中人工智能、大數(shù)據(jù)、云計算、區(qū)塊鏈等方面的關(guān)鍵詞詞頻,并對關(guān)鍵詞詞頻加1 取對數(shù)處理。同時,本文還定義了數(shù)字化轉(zhuǎn)型的虛擬變量(DT_Dummy),如果企業(yè)當(dāng)年開展數(shù)字化轉(zhuǎn)型則記為1,否則為0。

此外,本文還在參考現(xiàn)有研究的基礎(chǔ)上納入了控制變量(Controls),主要包括公司規(guī)模(Size)、業(yè)績表現(xiàn)(Roa)、股權(quán)集中度(First)、杠桿率(Lev)、增長率(Growth)、兩職兼任(Dual)、董事會規(guī)模(Board)、獨董比例(Indep)、產(chǎn)權(quán)性質(zhì)(State)等必要的控制變量,并在回歸時控制了行業(yè)(Ind)和年度(Year)虛擬變量。

3 回歸結(jié)果

3.1 描述性統(tǒng)計

本文的描述性統(tǒng)計如表1 所示。從審計收費的情況來看,其均值和中位數(shù)分別為13.830 和13.732,表明該指標(biāo)符合正態(tài)分布特征,同時,由于該指標(biāo)已經(jīng)進(jìn)行了對數(shù)處理,因此取了對數(shù)后的樣本件差異相對較小。從審計延遲情況來看,該指標(biāo)同樣具有較好的分布特征,該指標(biāo)均值為4.569,即審計延遲的平均天數(shù)為96 天,且審計延遲天數(shù)的最小值和最大值38 天和119 天,表明不同樣本間存在著較大的差異。從企業(yè)數(shù)字化轉(zhuǎn)型情況來看,已有64.7%的樣本開展了數(shù)字化轉(zhuǎn)型的相關(guān)活動,但同時樣本間也存在著較大的差異。

表1 描述性統(tǒng)計

3.2 相關(guān)系數(shù)檢驗

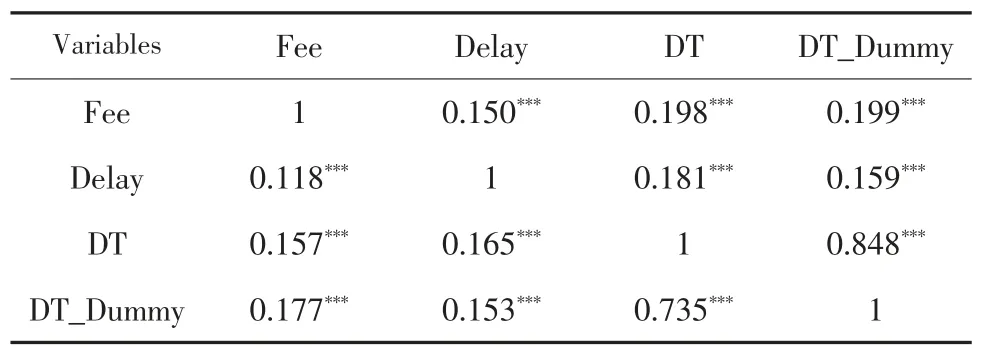

本文的相關(guān)系數(shù)檢驗如表2 所示。從下三角的Pearson相關(guān)系數(shù)檢驗結(jié)果來看,企業(yè)數(shù)字化轉(zhuǎn)型程度(DT)與審計收費(Fee)的相關(guān)系數(shù)為0.157,與審計延遲(Delay)的相關(guān)系數(shù)為0.165,且均在1%的水平下顯著,同時,企業(yè)數(shù)字化轉(zhuǎn)型的虛擬變量也與審計收費和審計延遲有著較強的相關(guān)性。從上三角的Spearman 相關(guān)系數(shù)檢驗結(jié)果來看,也得到了類似的結(jié)果。相關(guān)系數(shù)研究的結(jié)果初步驗證了數(shù)字化轉(zhuǎn)型與審計收費和審計延遲之間的正相關(guān)關(guān)系。

表2 相關(guān)系數(shù)檢驗

3.3 均值差異檢驗

在表3 中,本文以是否進(jìn)行了數(shù)字化轉(zhuǎn)型為樣本的劃分依據(jù),將全部樣本區(qū)分為進(jìn)行了數(shù)字化轉(zhuǎn)型的樣本和未進(jìn)行數(shù)字化轉(zhuǎn)型的樣本,并進(jìn)行了兩組之間的均值差異T 檢驗。從表中的結(jié)果可以看出,兩組中審計收費的均值分別為13.919 和13.666,均值差異為0.253,且在1%的水平下顯著,表明進(jìn)行了數(shù)字化轉(zhuǎn)型的樣本有著更高的審計收費。從審計延遲情況來看,兩組中的均值分別為4.593 和4.525,均值差異同樣在1%的水平下顯著為正。這再次印證了數(shù)字化轉(zhuǎn)型對審計收費和審計延遲的正向影響。除此之外,本文還發(fā)現(xiàn)各控制變量間也存在一定的差異,具體表現(xiàn)在相較于未進(jìn)行數(shù)字化轉(zhuǎn)型的樣本來說,進(jìn)行了數(shù)字化轉(zhuǎn)型的樣本具有更大的公司規(guī)模、較低的股權(quán)集中度、較低的資產(chǎn)負(fù)債率、較低的成長性、較高的兩職兼任可能性、較小的董事會規(guī)模、較高的獨立董事比例以及更可能是非國有企業(yè)。

表3 均值差異T 檢驗

3.4 多元回歸分析

在表4 中,本文通過多元回歸分析探討了企業(yè)數(shù)字化轉(zhuǎn)型會如何影響審計收費和審計延遲。在第(1)列中,本文對數(shù)字化轉(zhuǎn)型的虛擬變量與審計收費的關(guān)系進(jìn)行了分析,并加入了控制變量和行業(yè)年度虛擬變量,回歸結(jié)果在1%的水平下顯著為正,表明相較于未進(jìn)行數(shù)字化轉(zhuǎn)型的企業(yè)而言,進(jìn)行了數(shù)字化轉(zhuǎn)型的企業(yè)的審計收費更高,即數(shù)字化轉(zhuǎn)型會顯著提升企業(yè)的審計費用。在第(2)列中,數(shù)字化轉(zhuǎn)型程度對審計收費的正向影響同樣在1%的水平下顯著為正,表明企業(yè)數(shù)字化轉(zhuǎn)型程度越高,審計收費也會更高,這印證了本文的分析。在第(3)(4)列中,數(shù)字化轉(zhuǎn)型對審計延遲的影響同樣在1%的水平下顯著為正,即隨著企業(yè)數(shù)字化轉(zhuǎn)型程度的增加,審計所需的時間也會更長,表現(xiàn)為審計延遲的增加。總的來說,回歸結(jié)果印證了前文的分析,即數(shù)字化轉(zhuǎn)型會增加審計所耗費的成本和精力,從而會導(dǎo)致審計收費和審計延遲的增加。

表4 多元回歸分析

3.5 穩(wěn)健性檢驗

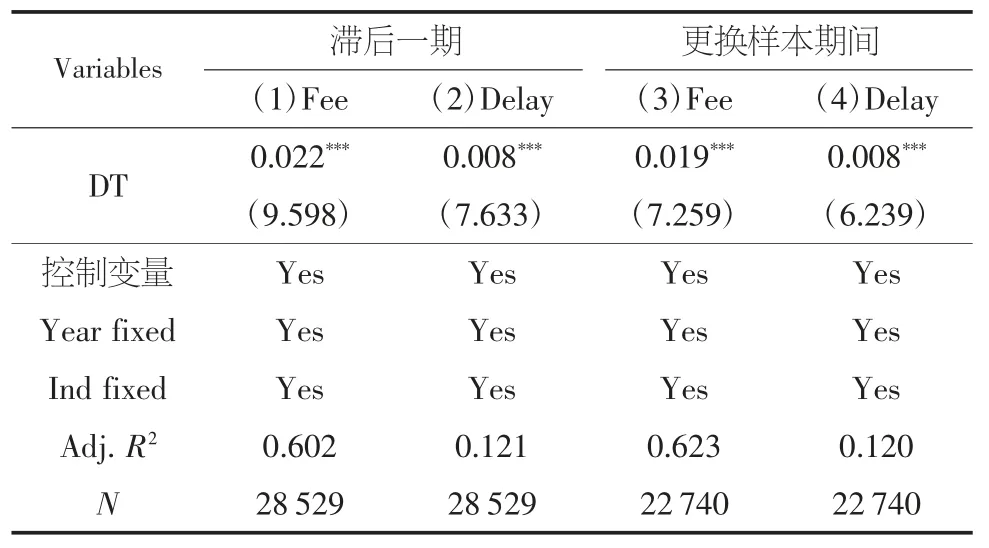

為緩解潛在的由于反向因果導(dǎo)致的內(nèi)生性問題,本文對自變量和控制變量進(jìn)行了滯后一期處理,并重新進(jìn)行了回歸,回歸結(jié)果如表5 的(1)(2)兩列所示。同時,由于2020 年以來新冠肺炎疫情對公司經(jīng)營狀況和財務(wù)狀況的影響,可能會導(dǎo)致近幾年的數(shù)據(jù)異常的問題,因此本文剔除了2020 年之后的樣本,通過更換樣本期間的方法進(jìn)行了穩(wěn)健性檢驗,回歸結(jié)果如(3)(4)列所示。總的來說,回歸結(jié)果均在1%的水平下顯著為正,表明了本文結(jié)果的穩(wěn)健性和可靠性。

表5 穩(wěn)健性檢驗

4 結(jié)論

本文以企業(yè)數(shù)字化轉(zhuǎn)型為出發(fā)點,探討了數(shù)字化轉(zhuǎn)型對審計收費和審計延遲的影響。本文的研究發(fā)現(xiàn),企業(yè)數(shù)字化轉(zhuǎn)型會影響企業(yè)的管理行為和業(yè)務(wù)模式,這一影響會增加審計的程序和工作量,使得審計所需的成本和精力增加,因此,企業(yè)數(shù)字化轉(zhuǎn)型會導(dǎo)致審計收費的提高,同時也會導(dǎo)致審計延遲的增加。

盡管數(shù)字化轉(zhuǎn)型會為審計師帶來挑戰(zhàn),但同時也是審計行業(yè)的機遇。審計可以利用數(shù)字化工具來進(jìn)行全面的數(shù)據(jù)處理,能夠?qū)镜母黜椓鞒踢M(jìn)行相關(guān)的分析,并檢測財務(wù)報表和控制系統(tǒng)中的錯誤和異常。同時,事務(wù)所也可以利用數(shù)字化技術(shù)開展新的服務(wù)來擴(kuò)大其服務(wù)范圍,如實時審計、對某些系統(tǒng)和程序進(jìn)行詳盡的數(shù)據(jù)分析、驗證預(yù)測數(shù)據(jù)等。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

音樂探索(2022年2期)2022-05-30 21:01:37

法律方法(2021年4期)2021-03-16 05:35:10

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

童話世界(2018年13期)2018-05-10 10:29:31

中國交通信息化(2017年3期)2017-06-08 06:09:28

知識經(jīng)濟(jì)·中國直銷(2016年10期)2016-02-27 16:16:41

鄭州大學(xué)學(xué)報(醫(yī)學(xué)版)(2015年2期)2015-02-27 14:50:46