南京國民政府分權體制下地方財政收入研究(1927—1937)

2023-10-08 05:37:19焦建華

安徽師范大學學報 2023年5期

關鍵詞:財政收入

關鍵詞:地方財政收入;財政分權體制;結構偏向;地區差異

摘 要:文章運用南京國民政府初期地方財政收支預算數據,詳細分析了財政分權體制下地方財政收入的來源、總體結構與特征、結構偏向和地區差異及其根源,認為國民政府時期地方政府收入存在顯著的結構性偏向,地區差異大,其原因主要在于財政分權體制下地方財政分成減少、經濟發展落后、資源稟賦差異帶來的地方政府行為差異,以及農村經濟嚴重危機等綜合因素。因此,地方財政收入結構偏向與地區差異是制度設計與體制運轉帶來的必然結果。

中圖分類號:F129文獻標識碼:A文章編號:1001-2435(2023)05-0078-11

Research on Local Fiscal Revenue under the Decentralized System of Nanjing National Government (1927-1937)

JIAO Jianhua(School of Economics,Xiamen University,Xiamen Fujian 361005,China)

Key words:local fiscal revenue;fiscal decentralization system;structural bias;regional differences

Abstract:Based on the budget data of local fiscal revenue and expenditure in the early period of the Nanjing National Government,this article analyzes in detail the sources,overall structure and characteristics,structural bias,regional differences and causes of local fiscal revenue under the fiscal decentralization system,and argues that there are some characteristics of the significant structural bias and large regional differences in local government revenue during the early period of the National Government. Those are mainly due to comprehensive factors such as the reduction of local fiscal share under the fiscal decentralization system,backward economic development such as industry and commerce,different behaviors of the local governments caused by the different resource endowments,and severe rural economic crises. Therefore,the structural bias and regional differences in local fiscal revenue are the inevitable result of the institutions design and system operation than that by the local governments themselves.

近代國民政府財政分權體制研究中,學界多集中在探討中央政府行為,對地方政府多以某省或某縣為基礎進行研究,很少從宏觀層面探討。本文將利用國民政府初期地方財政收支預算數據,1從宏觀層面研究各地方政府財政收入,考察財政分權體制下地方政府財政收入的來源、特征及其根源,希冀有助于更好地了解財政分權體制下地方政府行為舉措及其內在根源。

一、財政分權體制下地方財政收入的制度規定

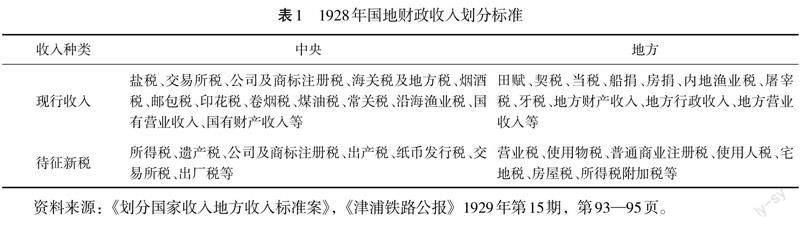

1927年4月,國民政府定都南京,有效控制區只有浙江、江蘇、安徽、江西四省和南京市。為加強中央集權,國民政府頒布《劃分國家地方收入暫行標準》和《劃分國家地方支出暫行標準》,首次劃分國地財政收支。該方案適當修訂后,經第一次全國財政會議討論通過,1928年11月公布施行。國家財政體制分為國地兩級,省市縣收入分配由各省及各特別市自定,報財政部查核。由此可知,地方財政以省為主體,由省掌握地方財政大權,縣附屬于省,沒有獨立的財政系統。此外,田賦雖屬地方,但土地稅法大綱由中央制定頒行。財政如有必要,或由中央輔助地方,或地方協助中央。2具體財權劃分如表1所示:

其后,國民政府在財經建設方面取得不少進展,如爭取關稅自主權、建立中央補助金制度(1931)、裁厘改統(1931)、開征營業稅(1931),廢兩改元(1933)等,國地分權財政體制漸入正軌,地方財政收入逐漸穩定。不過,1928年方案也暴露出不少問題,尤其是省縣財政收支范圍未劃分,省、縣事權與財權不匹配,導致地方苛雜橫行。為此,國民政府1935年7月重新調整國地收支標準,其中地方收入為:省級財政收入為稅課和補助收入兩項,前者包括部分土地稅、由縣市分給15—30%的房屋稅、由中央分給10—20%所得稅與15%遺產稅。行政院直轄市(院轄市)分得30%營業稅,縣和院轄市各分得10%、15—45%的土地稅。縣級財政稅課收入還包括土地稅、房屋稅、營業牌照稅、使用牌照稅、行為取締稅、由中央分給20—30%的所得稅與25%的遺產稅、由省分給30%的營業稅。3該方案最突出之處在于省與縣兩級財政分立,并形成中央、省、縣三級稅源共享財政體制。不過,新標準推行遭到省級政府不同程度的抵制,縣級財政基本還是作為省級財政的附庸存在,地方財政大體還是以1928年標準為基礎,即省級財政。直至1940年頒行新縣制、1942年改行新的財政收支標準,實行中央與縣二級財政體制,縣級財政才得以獨立。4

二、地方財政收入的總體結構及其特征

一般而言,地方財政收入可分為稅收收入和非稅收入兩類,兩者都是地方財政收入不可或缺的部分。根據國地收入的劃分標準,地方稅收收入包括田賦、營業稅、契稅、房捐、車捐以及其他稅捐,非稅收入包括地方財產收入、地方事業收入、地方行政收入、地方營業收入、補助款收入、債款收入以及其他收入等。

在地方財政收入中,稅收收入與非稅收入必須維持一個合理的結構關系,這對地方政府職能有效發揮和地方經濟的發展具有非常重要的作用。如果非稅收入占比過高,不僅會影響地方財政收入結構優化,還會侵蝕稅基,加重民眾稅收負擔,阻礙國民經濟發展,有害于社會穩定。

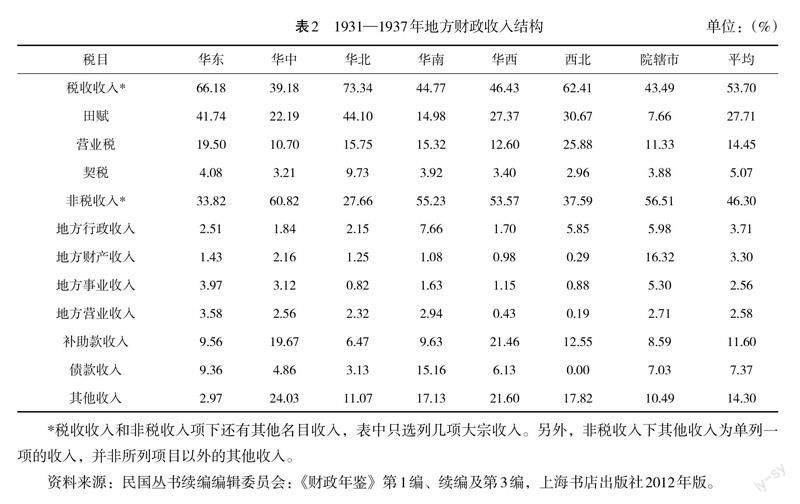

為了比較地區之間財政收入結構的差異性,本文根據國民政府時期地理區域將全國劃分為5個地區及院轄市,分別為華東地區(江蘇、浙江)、華中地區(安徽、江西、湖北、湖南)、華南地區(福建、廣東、廣西、云南)、華北地區(河南、河北、山東、山西)、華西地區(陜西、甘肅、青海、四川、西康、貴州)、西北地區(綏遠、察哈爾、寧夏、熱河)、院轄市(南京、重慶、上海、漢口、青島、西安、北平、天津和廣州)。由于“九·一八”事變后東北地區淪陷,以及新疆、西藏和蒙古沒有財政預算數據,本文僅考慮24個省和9個院轄市。

我們將地方總體以及各個地區所包含省份歷年的各項財政收入項目分別相加,作為地方總體以及各地區的財政收入項目,然后除以相應地方總體以及各地區的財政收入總和,得到各項財政收入的比重。為便于分析,本文僅展示了稅收收入和非稅收入下主要的財政收入項目。

從上表可以看出,1931—1937年地方財政收入結構呈現五個顯著特點:

第一,地方財政收入質量堪憂,非稅收入比重居高不下。一般而言,稅收占財政收入比重越大,財政收入質量越高。該期間,全國稅收收入平均水平為53.70%,只比非稅收收入水平高近7個百分點。19世紀末到20世紀80年代,西方主要國家的稅收收入占財政收入的比重均在80%以上。1顯然,地方政府非稅收入比重過高,財政收入結構不合理。

第二,稅源結構比較簡單,田賦和營業稅比重大。田賦是地方財政最重要的稅源,超過地方稅收收入的一半(27.71%),如扣除院轄市,比重將超過30%。營業稅開征(1931)后完全下放給地方,因而其在地方財政收入中地位重要,營業稅平均比重占14.45%。從表2可看出,田賦和營業稅合計占地方財政收入的42.16%,稅收收入約78%,是地方財政賴以生存的基礎。其他稅收收入,如契稅、房捐、車捐等,所占比重大多不超過5%。因此,地方財政的稅源結構過于簡單,抗風險能力較弱,當發生嚴重的自然災害時,會使地方財政陷入困境。

第三,非稅收入對補助款和債款依賴度大。表2顯示,地方行政收入、地方財產收入、地方事業收入以及地方營業收入四項比重分別僅為3.71%、3.30%、2.56%、2.58%,在地方財政收入中顯得微不足道。相較而言,地方財政更依賴于中央補助款和債款。國民政府的財政分權體制,使財權上移,事權下移,國地財政產生了嚴重的縱向不平衡,中央財政相對地方財政占據了絕對的優勢地位。因此,中央的補助款在地方財政收入中占據了非常重要的地位。此外,國民政府前期通過硬化預算約束的方式在一定程度上限制了地方政府的債務規模,但在巨大的財政壓力面前,地方政府一方面需要償還過去的債務,另一方面需要不斷舉借新的債款來平衡財政預算,使得地方債務規模居高不下,這種狀況一直延續至抗戰期間。

第四,其他收入比重較高,財政收入透明度低。其他收入是“其他屬于地方性質之現有收入”2,是一個模糊的概念。表2顯示,地方政府其他收入比重為14.30%,是除田賦、營業稅和補助款以外最大的一項收入來源。中央政府或民眾對其他收入項目并沒有任何了解,難以監督。這表明地方財政的透明度十分有限,而且籠統的財政收入結構背后掩蓋了地方政府具體行為與真實意圖。

第五,地區之間稟賦條件不同,地區財政收入結構差異大。分地區看,華北地區、西北地區和華東地區稅收收入比重較高,分別為73.34%、62.41%和62.18%,高于地方平均水平;華西、華南和華中地區以及院轄市的稅收收入比重較低,分別為46.43%、44.77%、39.18%和43.49%,低于地方平均水平。這一方面與各地區稟賦條件有關,另一方面也和該地區謀求非稅收入難易程度相關。華北地區位于華北平原,土壤資源豐富,田賦收入比重高。華東地區不僅地理環境優越,而且工商業較發達,田賦收入與營業稅收入均較為可觀。

三、地方財政收入結構偏向與地區差異

隨著地方財政壓力逐年增大,以及農村經濟破產等因素影響,地方財政收入結構越來越偏向于非稅收入,財政質量每況愈下。由于各地區稟賦條件不同,各地財政收支的結構偏向存在明顯差異性。

(一)地方財政收入結構偏向分析

1.地方稅收收入比重降低

從上圖可以看出,地方稅收收入比重經歷了先增后降的過程,而非稅收入比重與之相反。具體而言,1931—1934年,地方稅收收入比重逐年增加至61.18%,非稅收入比重逐年下降至38.82%,地方財政收入結構日趨合理。1934年后,地方稅收收入比重連年下降至49.93%,而非稅收入占比逐年上升趨勢,1937年已略微超過稅收占比,達50.07%。這說明,1934年前的國地財政分權制度,以及一系列的財稅改革措施,在一定程度上促進了地方財政收入結構的規范化。但是,1934年后趨勢逆轉,1937年非稅收入占比超過稅收收入。

2.地方非稅收入比重升高

隨著地方財政壓力增大,地方政府往往缺乏激勵去約束自身的財政收入行為,而更傾向于“不擇手段”地謀求財政收入增長。一方面,地方政府沒有耐心促進經濟增長,擴大稅源,整理賦稅,完善財政稅收體制,而易于濫征濫收,“竭澤而漁”;另一方面,地方政府謀求非稅收入的激勵進一步加劇,越來越依賴于非稅收入。在非稅收入中,地方政府更偏向于補助款和債款。這是因為地方政府公有財產匱乏,公營生產事業難以發展。而且,公營事業意在解決民生問題,而不同于私人營業意在謀利,其收費往往只是為了維持該種事業存續。1面對空前的財政壓力,以及千頭萬緒的公有財產,地方政府更加傾向于選擇簡單地變賣公產,短暫性地彌補財政赤字,這樣的財政收入顯然不可持續。

補助金為地方政府提供了緩解財政壓力的渠道,因此它們紛紛呈請中央政府補助,因而對中央政府依賴度逐漸加深。1931—1937年,地方補助款收入占非稅收入比重呈不斷上升的趨勢,從7.68%增至16.60%。此外,債款收入也是地方政府謀求非稅收入增長的重要方式。國民政府前期,雖然中央政府通過硬化預算約束方式在一定程度上限制了地方政府的債務規模膨脹,但隨著地方政府財政壓力加大,中央政府也被迫對其增加非稅收入的政策有所妥協,允許地方政府舉借債務。1931—1937年,地方債款收入占非稅收入比重經歷了先減少、后有所增加的過程。

(二)財政收入結構偏向的地區差異性

華東、華中、華北和華南地區的稅收收入比重均呈現了先升高后降低趨勢,財政收入結構越來越偏向于非稅收入。這是地方財政壓力、農村經濟破產等因素綜合作用的結果。各大院轄市,因具有較好的稟賦優勢,戰前稅收收入比重也呈現了先顯著升高,后略微降低的趨勢。

進一步分析,可以看出各地區非稅收入結構偏向也存在一定差異。根據國地財政分權體制,中央政府建立補助金制,不僅用于調節國地之間財政的縱向不平衡,還用于調節區域財政的橫向不平衡。從表3可以看出,華中、華西和西北地區由于財政較貧困,更為仰賴中央補助款,平均比重約19.27%、25.98%和13.82%。華東、華北和華南地區的補助款比重相對較低,均不及10%。不過,由于地方財政普遍性收支不能相抵,均對補助款有一定依賴。1934年后,地方對中央的依賴程度明顯上升,超過10%,特別是1937年,達到16.10%,說明南京國民政府的影響逐年擴大,地方政府對中央的認同與接受程度穩步上升。

公債以政府信用發行,預示著以未來稅收作為償還,因此債款收入的比重與地區的經濟發展程度具有很高的相關性。華南和華東地區是經濟較發達地區,幾乎每年都有債款收入,其比重也較高。華南地區是債款收入占比最高的地區,即使將無數據的1934年計算在內,平均比重仍達13.60%,位居第一。次位為華東地區,1931—1937年平均為9.05%,院轄市每年都有債款收入,平均占比6.67%,次于華南與華東地區,略低于全國平均水平。華北地區在1931—1933年沒有債款收入,其后逐年上升。若以1934—1937年計算,平均占比可達6.22%,略低于院轄市。除1934年外,華中地區每年均有債款收入,平均占比也較高,為5.22%。華西地區和西北地區的財力相對貧瘠,無力發行公債,若扣除華西地區1931年異常值,華西、西北地區債款收入占比常年為0,這也大體反映了兩地區的經濟發展狀況和地方政府的低信用。

四、地方收入結構差異的主要原因分析

在國民政府財政分權體制下,地方收入結構存在稅收與非稅收入占比變動的結構性特征,以及明顯的地區差異,這是財政體制、稟賦與政府不同行為等多方面因素造成的結果。

(一)國地分權體制中地方財政分成減少

1931年至1935年,國民政府財政實行中央與省的兩級財政體制,而縣居于省的附屬地位。正如蔣介石所言,“論組織,則省龐大而縣縮小,論經費,則省級巨而縣級微”。1地方財政經費大多歸于省府,地方一切經濟建設事業均由省級政府主導。1935年國地分稅新標準頒發,推行中遭到省級政府不同抵制,施行效果有限,縣級財政還是作為省級財政的附庸而存在。本文將以省級財政預算收入作為地方政府財政收入水平,以中央財政預算收入作為中央財政收入水平,比較兩者的財政收入分成來衡量財政集中度。

國民政府的國地財政分權實行中央集權制,將主要稅源劃歸中央政府。張連紅指出:“南京國民政府時期中央與地方財政收支的劃分是屬于中央財政集權型,同中央集權的政治體制是相對應的,而且同國外相比這一時期的財權集中中央的程度也是相當高的。”2財政中央集權制直接決定了國地財政收入分成的縱向不平衡。從財政預算數據看,1931年中央財政收入為8.93億元,集中了全國財政收入的70.91%,而地方政府財政收入為3.66億元,僅占全國財政收入的29.09%。在今天中國,地方財政收入占據了全國財政收入的80%以上。雖然國民政府與當代相距甚遠,但該時期地方財政收入比重未免過低。1931—1937年,中央財政收入占全國財政收入的比重呈階段式上升,而地方財政收入比重相應下降。至1937年,中央財政收入占全國財政收入的比重高達80.34%,而地方財政收入比重進一步縮減至19.66%。這種高度中央集中的財政體制,無疑對地方財政的收支平衡造成嚴重影響,挫傷了地方政府積極性,造成嚴重的地方攤派與苛雜盛行,最終將危及政府聲譽與國民黨的統治。

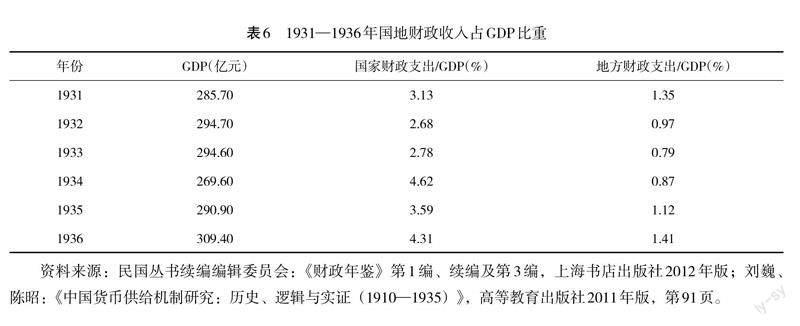

若從1931年至1936年財政收入占GDP比重(表6)來看,中央財政收入占GDP比重也呈上升趨勢,從3.13%增至4.31%,增加了1.18%。地方財政收入占GDP比重從1.35%增至1.41%,僅增加了0.06%。中央財政汲取能力在1937年抗戰爆發前取得了顯著的進步,而地方財政汲取能力相比之下低弱明顯。不斷減少的地方財政收入分成,疊加不斷擴大的地方政府事權,勢必對地方政府造成嚴重的財政壓力。

國地財政分權體制下,財權中央化與“新政”地方化給地方財政帶來了沉重的財政壓力。如何謀求財政收入的增長、平衡地方財政預算便成為了地方政府面臨的第一大障礙,預算軟約束的存在,給地方政府多渠道融資以平衡財政預算提供了可能。地方政府在稅基、稅率以及稅收用途上受到中央政府嚴格的限制和監督,但其在非稅收入的征管與支出上具有較大的權限,這進一步提高了地方政府擴大非稅收入的意愿。因此,在失衡的國地財政收入分成以及財政壓力下,地方財政收入中非稅收入規模的擴大難以避免。

(二)經濟發展水平低,工商業發展落后

1840年以后,中國近代資本主義經濟開始發展,歷經晚清新政、1914—1922年“黃金時代”和1922—1927年較快發展時期,1912年至1922年6月10年間,在農商部注冊的工商企業達794家,資本總額近32 183萬元。1民族資本工交企業資本總額從1913年28 741萬元增加到1920年57 977萬元。2南京國民政府成立后,資本主義工商業繼續發展。到1936年時,我國工農業總產值法幣為306.12億元,其中工礦業總產值為106.89億元,占工農業總產值的35%,農業總產值為199.23億元,占65%;手工業是73.71億元,占24.2%,近代資本主義工礦業是33.19億元,占10.8%,工場手工業為29.48億元,只占4.9%。如果將工場手工業產值和近代工礦業產值合起來,可占工礦業產值的20.5%,1920年只有10.9%。1936年比1920年增長1倍。其中,近代工業發展更快。在工業產值中已有一半以上是資本主義性質的生產,近代工業產值已占到58.6%。3

西方國家工商業發達,稅制以直接稅為主,田賦屬地方為最佳選擇。國民政府國地稅劃分借鑒了西方財政理論,地方財政收入以農業性、手工業性收入占絕大多數,中央以工商業稅為主要稅源,集中在當時并不發達且只占全國國民生產總值31.4%的制造、服務業上。4這種改革未免過于超前,脫離國情,負面影響極其嚴重,大大削弱了中央財政汲取能力。中國尚處于現代化起步階段,農業生產占主導地位,工商業并未普遍發展。田賦傳統上一直屬國稅,是中央主要財源,晚清時漸被地方截留,南京政府無力控制廣大農村,于是干脆劃歸地方,聽憑省級行政部門享受這種權力,樂得作順水人情,也避免鄉村問題困擾。5其后雖努力調整,試圖控制部分田賦稅款,但效果有限。因此,田賦為地方財政收入最大宗。但是,由于田賦征收需要整理地籍、增加人手等,因而征收存在較大困難,而且見效慢,因而地方政府不得不轉向依賴非稅收入。

(三)各地資源稟賦的差異,導致地方政府不同的行為

華西和西北地區稟賦較差,除了整理賦稅外,并無其他方式來謀求財政收入的增長,因此被動地依賴賦稅,而且有更大的激勵去整理賦稅。以四川省為例,其“沒有大的公營生產事業,政府所需,除了租稅外,簡直沒有第二種可靠的收入。因之,近一年來,財政當局,對于稅務的整理,下了最大的決心”。6雖然華西和西北地區的稅收收入比重也較高,但其并非財政收入質量較好的表現,而是財政貧瘠的無奈之果。

華南地區多山少田,以田賦為主的稅收收入比重自然較低,其更多地依賴債款收入和補助款收入。華中地區稅收收入占比最低,不及40%,其田賦占比比華南高7個百分點,但稅收收入占比反而低5個百分點,主要原因就是營業稅、契稅等商業稅收入占比較低,反映了該地區商品經濟活躍程度顯然不及華南地區。華中地區也更傾向于謀求非稅收入的增長,特別是補助款收入,其補助款收入的比重幾乎達到田賦收入的水平。院轄市是國民政府時期經濟最發達的城市,地方財產收入比重較高,但同時還要依賴于補助款收入、債款收入以及其他收入。

(四)地方稅收收入占比先升后降、非稅收收入占比先降后升的原因

國民政府時期地方稅收與非稅收收入占比變化的一個重要原因與經濟發展相關,短期內稅收增加,與稅收開征與加強征收直接相關,但經濟發展水平變化緩慢,地方財政收入更多依賴于田賦、營業稅等。20世紀30年代,農村經濟普遍蕭條,這也都嚴重影響了地方政府稅收收入。

首先,在深陷舉步維艱的財政困境時,地方政府沒有足夠的耐心和毅力整理田賦。地方政府增加田賦收入的方式無外乎兩種:一是整理田賦,耗時費力,但可以培養稅源,提高政府征稅能力;二是增加田賦附加,這在短期即可增加財政收入,但必然加重農民的稅負,不利于培養稅源。在空前的財政壓力下,地方政府更易于“短視”地選擇增加田賦附加。從1934年7月至1937年6月,中央政府強制地方政府裁減田賦附加種類高達300余種,款額超3 106余萬元。1不過,抗戰爆發后,地方財政壓力劇增,苛捐雜稅又一次死灰復燃。

其次,營業稅收入穩步增長,暫時改善了地方財政狀況。在巨大的財政壓力下,地方政府比較可行的選擇是迅速提高稅率和加大征稅范圍,從而增加收入。1934—1936年各省市營業稅總收入分別為39 291 395元、46 775 225元和61 189 456元,浙江連續三年超過550萬元,河北、江蘇歷年收入均在400萬元至500萬元,山東、山西等省也在300萬元以上,廣東營業稅從1935年200多萬元迅速增至1936年900多萬元;2在察哈爾、綏遠、湖北、福建、廣東、廣西、甘肅和青海等省份甚至超過了田賦收入。3營業稅收入的增加對地方財政是好事,但在經濟發展相對遲緩、水平相對穩定的情況下,收入暫時增加近似于飲鴆止渴,將顯著增加工商業者的負擔,長遠必會阻礙工商業發展。稅收收入增長受阻甚至可能減少,這也是后期稅收占比下降、非稅收入占比升高的主要原因之一。

最后,農村經濟面臨普遍、嚴重的危機,稅源不廣。國民政府時期,超過80%的人口是農民,經濟主體仍是農業經濟。但是,旱災、水災以及蝗災等自然災害使農產品產量減少,農業經濟因之嚴重受創。根據1934年實業部中央農業實驗所調查,蘇浙皖等11省受旱災影響,餓殍載道;湘鄂豫等14省受水患影響,農產品損失慘重;蘇浙皖魯等9個省份受蝗蟲入侵,農產品產量銳減。再者,土匪橫行、帝國主義經濟侵略、農村金融枯竭、高利貸肆虐等因素疊加,均會加劇農村經濟危機。在天災人禍的多重因素作用下,農村經濟豈有不破產之理?在巨大的財政壓力下,地方工商業經濟發展遲緩,稅收增長自然不彰,地方政府很自然就會轉向攤派與苛雜等非稅收入,其占比上升屬意料之中。

五、結論與啟示

國民政府時期的國地財政分權,實際上實行的是中央集權制,將主要稅源劃歸中央政府,這造成了國地財政收入分成的縱向不平衡。在經濟整體落后的情況下,中央政府集中了主要財力,為了維持運轉,地方政府不得不采用各種方式增加收入,因而轉向非稅收入,以及依賴中央補助金和債款,這種選擇有其合理性,但也是無奈之舉。過去的研究一直批評地方政府攤派與苛雜盛行,這種批評自有其合理之處。不過,我們也應看到攤派與苛雜的必然性,關鍵原因在于中央汲取收入太多,而現代化進程中地方事務繁多,因而不得不攤派。由于經濟整體落后,中央政府汲取雖多,即使集中主要稅源,亦滿足不了它日益增長的支出所需,南京國民政府中央財政始終處于赤字狀態。其原因亦在于其事務繁多,這是現代化進程中“瓦格納法則”在近代中國的體現,4無法避免。地方政府只是政府架構中的一環,它的行為首先是要服從于體制整體的需要,然后才是它自身的訴求。因此,它進行攤派和征收苛雜很大程度上是財政制度設計與政府體制運轉帶來的必然結果。

從南京國民政府時期地方財政收支可以看出,財政赤字不僅出現在中央政府,也出現在地方政府。為什么會出現雙赤字?關鍵在于經濟的整體落后,稅源不發達,現代化進程中政府事務繁多,從而導致中央與地方的雙赤字,這也是后來發展中國家普遍面對的情況。應該如何解決呢?唯有采取以經濟發展為中心,促進經濟較快增長,盡快擺脫落后局面,才有可能解決雙赤字問題。然而,南京國民政府在內憂外患之下,不是以經濟發展為中心,將經濟與社會事務作為優先支出項目,而是將政治統一作為首要任務,將軍事支出作為優先選擇,明顯有悖于當時經濟發展的整體目標,也許在一定程度上就注定了它的失敗。

責任編輯:馬陵合

*收稿日期:2023-02-07;修回日期:2023-06-23

基金項目:國家社科基金重大項目“近代中國工商稅收研究”(16ZDA131);國家社科基金重大項目“中國僑匯檔案整理與研究(1915—1995)”(19ZDA209)

作者簡介:焦建華(1974-),男,湖北天門人,博士,教授,博士生導師,主要研究方向為中國近代財政史、近現代經濟史與經濟思想史等。

特別感謝我指導的2022屆碩士生高利在資料搜集、整理與分析以及內容撰寫等方面作出的特殊貢獻。當然,文責自負。

1 由于南京國民政府時期地方財政實際收支數據很不完整,因而學界只探討少量省份的財政收支,很少探討全國范圍的地方財政收支變動及其規律。雖然預算數據和實際數據存在一定差距,但大體反映了地方政府計劃中的財政收支狀況、收入來源、特征以及收支差異等。

2 吳兆莘:《中國稅制史》,商務印書館1937年版,第129-131頁。

3 中國第二歷史檔案館編:《中華民國史檔案資料匯編》第5輯第1編,財政經濟(一),江蘇古籍出版社1994年版,第144—146頁。

4 侯坤宏:《抗戰時期的中央財政與地方財政》,臺北“國史館”2000年版,第205頁。

1 《世界稅制現狀與趨勢》課題組編著:《世界稅制現狀與趨勢》,中國稅務出版社2019年版。

2 《法規:劃分國家收入地方收入標準》,《政府公報(北平)》1939年第83期,第19-22頁。

1 黃毅蕓:《公營事業之商榷》,《社會科學(廣州)》1936年創刊號卷,第11-16頁。

1 中國第二歷史檔案館編:《國民黨政府政治制度檔案史料選編》下,安徽教育出版社1994年版,第346頁。

2 張連紅:《整合與互動:民國時期中央與地方財政關系研究(1927—1937)》,南京師范大學出版社1999年版,第25頁。

1 中國社科院近代史所等編:《五四愛國運動檔案資料》,中國社會科學出版社1980年版,第2-6頁。

2 許滌新、吳承明主編:《中國資本主義發展史》第1卷,人民出版社1999年版,第1046-1047頁。

3 吳承明:《中國資本主義與國內市場》,中國社會科學出版社1985年版,第127-133頁。

4 [美]J.羅茲曼著,國家社會科學基金“比較現代化”課題組譯:《中國的現代化》,江蘇人民出版社2003年版,第413頁。

5 [美]費正清、賴肖爾著,陳仲丹、潘興明、龐朝陽譯:《中國:傳統與變革》,江蘇人民出版社1992年版,第484頁。

6 邱挺生:《漫談川省地方財政機構》,《新四川月刊》1939年第1卷第5期,第40-50頁。

1 孔祥熙:《三年來整理地方財政報告》,《社會經濟月報》1937年第4卷第9期,第27-32頁。

2 《1931—1941年度各省(市)營業稅收數表》,江蘇省中華民國工商稅收史編寫組、中國第二歷史檔案館編:《中華民國工商稅收史料選編》第5輯,地方稅及其他稅捐(上冊),南京大學出版社1999年版,第477-478頁。

3 張一凡:《民元以來我國之地方財政》,朱斯煌主編:《民國經濟史》,河南人民出版社2016年版,第181頁。

4 焦建華:《南京國民政府前期財政汲取能力再評價(1927—1936)》,《華中師范大學學報》2020年第4期。

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58