農業轉型金融披露研究系列文章之三:農業企業如何設定科學的減碳目標?

2023-10-10 14:27:26饒淑玲

可持續發展經濟導刊 2023年9期

饒淑玲

編前語:在世界資源研究所(WRI)資助下,北京綠色金融與可持續發展研究院聯合業內多家機構共同開展“農業企業轉型金融披露框架”研究,致力于提出一套適用于中國農業企業的披露框架建議,以期實現披露信息完整性和可比性,并與國際接軌。基于該項研究,本刊已推出《國際主流可持續信息披露標準比較與分析》和《境外農業企業轉型金融披露經驗與啟示》兩篇文章,本期將重點聚焦農業企業如何設定科學的減碳目標,后續還將刊載國內農業企業轉型金融披露現狀與建議等內容。

設定科學的減碳目標是轉型金融披露框架中難度系數最大、復雜程度最高的部分。國際上與轉型目標設定相關的倡議主要有科學碳目標倡議(Science-based Target Setting,SBTi)、評估低碳轉型倡議(Assessing Low-Carbon Transition Initiative,ACT)和轉型路徑倡議(Transition?Pathway?Initiative,TPI)。ACT通過從內部管理、實物投資、無形投資、售出產品性能等方面評估企業轉型準備程度,從而倒逼企業制定正確的轉型戰略、目標和路徑。在評定企業目標時,ACT運用SBTi開發出的行業脫碳法(SDA),選擇的基準情景與SBTi行業強度情景一致,即國際能源署(IEA)開發的能源技術展望模型(ETP)。TPI從管理質量和碳績效兩個方面對企業低碳轉型實施評價,以作為投資決策參考,在碳績效評估方法上同樣使用SDA。可見,ACT和TPI主要用于評估企業轉型表現,企業減碳目標方面的內容則主要源自或參考SBTi。

一、SBTi的基本邏輯和方法

SBTi由英國碳披露倡議組織(CDP)、世界資源研究所(WRI)、世界自然基金會(WWF)和聯合國全球契約組織(UNGC)于2015年共同發起,致力于為企業和金融機構設定科學的減碳目標和路徑提供指導,以確保其與《巴黎協定》中控制全球溫升幅度小于2℃、力爭1.5℃的目標保持一致。SBTi的基本邏輯是在不超過與全球溫控目標有關的溫室氣體預算下,基于一系列有代表性的、科學的排放情景,按照合適的分配方式把企業排放路徑與全球排放路徑掛鉤,將全球溫控目標轉變為對企業的切實要求。

SBTi方法框架包括三個關鍵要素:碳預算、排放情景和分配方式。“碳預算”是將財政學中的“預算”概念引入應對氣候變化,意指在給定的時間范圍內,為達到二氧化碳的排放量與生態容量之間平衡的目標而確定的碳排放總量。要實現《巴黎協定》的 1.5℃和 2℃溫控目標,需要準確估算未來剩余的碳排放空間,即碳預算。“排放情景”主要來自綜合評估模型協會(IAMC)和國際能源署(IEA),使用的情景與碳預算的分配方式密切相關,包括考慮經濟發展、能源系統變革和土地利用變化等的綜合評估模型,以及綜合考慮經濟、人口和技術進步等條件下,如何以低成本、高效率的方式向低碳能源系統轉變的能源技術模型。“分配方式”包括絕對收縮法(ACM)和行業脫碳法(SDA)兩種,分別基于上述兩種模型情景。絕對收縮法是基于IAMC目前集合的十多種不同類型的模型組合,而行業脫碳法則是基于IEA的能源技術展望模型(ETP)的數據。從2022年7月起,SBTi只接受與1.5℃目標一致的,期限為5—10年的科學碳目標。

二、SBTi在轉型金融中應用廣泛

2020年,國際資本市場協會(ICMA)發布《氣候轉型金融手冊》,在第三項關鍵要素“氣候轉型戰略應參考具有科學依據的目標和路徑”中,推薦使用的情景與采用的方法論是SBTi和ACT。2021年,日本經濟產業省與金融廳、環境廳成立轉型金融工作組,聯合發布針對債券和貸款的《氣候轉型融資基本準則》。隨后,日本經濟產業省為鋼鐵、化工等7個高碳行業制定轉型金融技術路線圖。在每個行業技術路線圖中,都依據國內政策和國際上與《巴黎協定》目標一致的情景繪制出具體的減碳路徑。SBTi和ETP是其參考的主要國際情景。盡管行業技術路線圖并未要求企業減碳路徑一定要與其保持一致,但在日本經濟產業省官網公布的12家日本大型企業轉型金融框架中,所有企業均宣稱設定的目標與行業技術指南一致。其中有4家企業直接宣傳其減碳目標同時獲得SBTi認可。

全球發行的貼有“轉型”標簽債券主體主要包括金融機構和“難減排”企業(碳密集企業)。碳密集企業普遍選擇加入SBTi,設定科學碳目標。在格拉斯哥凈零排放金融聯盟(GFANZ)的推動下,很多金融機構開始設定凈零目標。為給企業和金融機構設定長期的凈零目標提供指導,除了中期、短期目標設定的行業指南外,SBTi已于2020年發布企業凈零目標設定指南,并剛結束金融機構凈零目標指南意見的征詢工作。在上期刊發的《境外農業企業轉型金融披露經驗與啟示》一文中提到的三家案例企業JBS、Kerry Group和Syngenta均已加入SBTi。Kerry Group和Syngenta已制定科學碳目標并獲得SBTi認可,JBS正在制定科學碳目標的過程中。截至2023年8月末,對照國民經濟行業分類(GB/T 4754—2017)A門類農林牧漁業,全球有661家農業企業加入SBTi;對照國際上農食系統行業分類,全球加入SBTi的企業數量高達1480家。

三、SBTi發布農業領域專項指南

SBTi制定了科學碳目標設定的總體原則和適用于所有行業的絕對收縮分配方法。為提高電力、鋼鐵等高碳行業和農業這類特殊行業的減碳有效性,SBTi同時開發各行業科學碳目標設定指南。2022年9月,SBTi制定并正式發布第一版《森林、土地和農業科學碳目標設定指南》(FLAG指南)。截至2023年8月底,上述已加入SBTi農業企業制定的碳目標主要是基于運營層面的范圍1和范圍2碳排放(主要是與能源活動相關),未涉及與土地相關的碳排放。

SBTi要求企業在FLAG指南頒布6個月之后即要開始遵照執行,即自2023年二季度開始,新加入的農業企業制定科學碳目標時必須遵守FLAG指南,已制定科學碳目標的農業企業必須參照FLAG指南來重新調整目標。

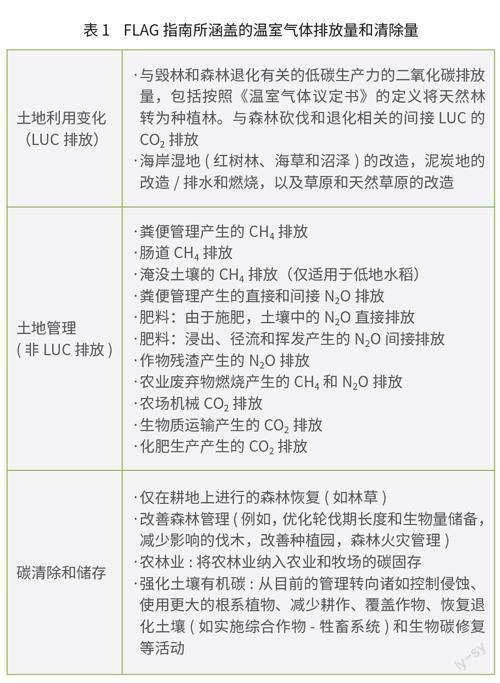

FLAG指南以《溫室氣體議定書土地行業和清除指南》作為農業企業碳核算的基本方法,其目前正處在意見征詢和試用階段。FLAG指南將會在《溫室氣體議定書土地行業和清除指南》正式版頒布后,發布更新版本,以確保企業目標設定邊界與《溫室氣體議定書土地行業和清除指南》核算邊界保持一致。森林、土地和農業減排目標(FLAG目標)設定的排放范圍包括與土地利用變化相關的溫室氣體排放、土地管理相關的溫室氣體排放和生物清除。(見表 1)

四、國內農業企業應用SBTi面臨兩大挑戰

一是目標覆蓋的排放范圍過大。農業企業溫室氣體排放主要包括四個方面:與能源活動相關排放、與土地利用變化相關排放、與土地管理相關排放以及碳移除和儲存。與能源活動相關排放的核算最為簡單,與土地管理相關排放次之,與土地利用變化相關排放核算難度最大。

國內尚沒有適用于全國層面的農業行業碳核算指南。實際工作中,農業企業碳核算通常參照2011年由國家發展改革委發布的《省級溫室氣體清單編制指南(試行)》。雖然該指南是核算國內區域碳排放,但是對于企業碳排放核算有很強的借鑒指導意義。該指南將農業碳排放分為稻田甲烷排放、農用地氧化亞氮排放、動物腸道發酵甲烷排放以及動物糞便管理甲烷和氧化亞氮排放,可以全部歸集為與土地管理相關排放。

我國第一個建立農業碳賬戶的地區是衢州市,其與農業農村部生態總站共同編制的《農業碳賬戶碳排放核算與評價指南》(DB 3308/T 100—2021)設定的核算邊界包括過程排放、燃料燃燒排放、購入與輸出的電力以及熱力產生的排放。衢州市正委托中國農業大學駐扎當地,開展土地利用變化相關的碳核算研究。

國內農業企業碳核算普遍沒有考慮與土地利用變化相關排放以及碳移除和儲存。根據FLAG指南,2023年4月之后,設定FLAG目標已成為農業企業加入SBTi硬性要求。FLAG目標覆蓋的排放范圍超出我國絕大部分農業企業現有的核算能力。

二是目標路徑參考值顆粒度過粗。設定FLAG目標有部門法和商品法,部門法適用于具有多樣化的森林、土地和農業排放以及有清除潛力的公司;商品法應用于牛肉、雞肉、乳制品、皮革、玉米、棕櫚油、豬肉、大米、大豆、小麥、木材和木纖維等11種商品。選取的目標路徑參考值均是基于科研工作者愛丁堡大學Pete Smith、美國弗吉尼亞大學Stephanie Roe等的研究成果,數據來源于聯合國糧食及農業組織關于森林和森林損失的報告、全球畜牧業環境評估模型(GLEAM)以及世界糧食生命周期評價數據庫等。這些數據考慮了行業特性,但未能體現出地區差異。

FLAG指南指出,如企業沒有足夠的基于特定商品采購的區域數據,目標設定選取部門法;如企業有足夠的基于特定商品采購的區域數據,且公司的區域商品目標比全球目標更加遠大,可以選擇區域商品法或部門法。國內農業企業尚難以核算出符合FLAG指南核算邊界要求的數值,行業內也缺乏商品法的相關數據。國內農業企業只能與國外發達國家農業企業一樣,采用未體現氣候領域“共同但有區別責任”的部門法,即每年3.03%線性減排速率。這一過粗的線性減排速率也欠缺足夠的公平性。

作者為北京綠色金融協會副秘書長、北京綠色金融與可持續發展研究院顧問

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

河北金融年鑒(2021年0期)2021-08-25 08:57:36

金橋(2018年12期)2019-01-29 02:47:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

中國工程咨詢(2016年10期)2016-01-31 03:12:10

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:20:03