S 公司多元化發(fā)展的財(cái)務(wù)風(fēng)險(xiǎn)研究

2023-10-11 14:11:56王鴻秋馮子婷

市場(chǎng)周刊 2023年10期

王鴻秋,馮子婷

(蘭州財(cái)經(jīng)大學(xué),甘肅 蘭州 730030)

1 多元化定義及發(fā)展動(dòng)因

1.1 多元化經(jīng)營(yíng)定義

多元化戰(zhàn)略是指企業(yè)發(fā)展到一定規(guī)模之后,為了更多地占領(lǐng)市場(chǎng)和開拓新市場(chǎng),或規(guī)避經(jīng)營(yíng)單一事業(yè)的風(fēng)險(xiǎn)而選擇性地進(jìn)入新的事業(yè)領(lǐng)域的戰(zhàn)略。多元化戰(zhàn)略的目的在于幫助企業(yè)更好地規(guī)避風(fēng)險(xiǎn),經(jīng)營(yíng)風(fēng)險(xiǎn)分散化,實(shí)現(xiàn)企業(yè)持續(xù)經(jīng)營(yíng),同時(shí)能合理利用企業(yè)剩余資源,提升經(jīng)濟(jì)效益[1]。

多元化戰(zhàn)略按模式可分為橫向多樣化、多向多樣化和復(fù)合多樣化[2]。 橫向多樣化就是公司從已有的產(chǎn)品出發(fā),橫向拓展,包括開發(fā)新市場(chǎng)的市場(chǎng)開發(fā)型,開發(fā)同類產(chǎn)品的產(chǎn)品開發(fā)型和兩者兼有的產(chǎn)品、市場(chǎng)開發(fā)型。 多向多樣化包括技術(shù)多樣化、市場(chǎng)營(yíng)銷關(guān)系的多樣化和資源多樣化。

1.2 多元化發(fā)展動(dòng)因

1.2.1 拓展市場(chǎng)

當(dāng)企業(yè)發(fā)展到一定規(guī)模時(shí)往往想要擴(kuò)大規(guī)模或者開發(fā)新領(lǐng)域,增加市場(chǎng)份額,擴(kuò)大自身品牌的影響力,從而提升自身競(jìng)爭(zhēng)力。 并且,當(dāng)企業(yè)發(fā)展到一定程度時(shí),市場(chǎng)也處于飽和階段,此時(shí)企業(yè)將面臨增長(zhǎng)緩慢、競(jìng)爭(zhēng)激烈等問題,為保持企業(yè)盈利能力,企業(yè)會(huì)考慮選擇多元化發(fā)展[3]。

1.2.2 增強(qiáng)競(jìng)爭(zhēng)力

企業(yè)采取多元化的一個(gè)重要理由是為了增強(qiáng)競(jìng)爭(zhēng)實(shí)力。 S 公司收購努比亞手機(jī)、PPTV 是為擴(kuò)大品牌影響力,獲取更多流量,收購天天快遞是為和國美抗?fàn)帲瓿呻娚涛锪髦凶詈笠还锬J剑ㄩ_展S公司小店、投資恒大等都是想全方位擴(kuò)大品牌影響力,提高自身競(jìng)爭(zhēng)能力。

1.2.3 分散風(fēng)險(xiǎn)

分散風(fēng)險(xiǎn)的常見辦法就是多元化發(fā)展,投資實(shí)行分散化,如同“不把所有雞蛋放進(jìn)同一個(gè)籃子里”達(dá)到分散風(fēng)險(xiǎn)的作用。 企業(yè)為避免自身業(yè)務(wù)出現(xiàn)危機(jī)時(shí)無法周轉(zhuǎn),也為尋找更多的盈利點(diǎn),往往選擇多元化投資[4]。

2 公司簡(jiǎn)介及多元化發(fā)展歷程

2.1 S 公司公司概況

1990 年S 公司成立之初,僅銷售空調(diào)單一商品,經(jīng)過十年的資源積累,1999 年12 月,S 公司旗艦店在南京新街口開業(yè),開始了全國連鎖經(jīng)營(yíng)網(wǎng)絡(luò)戰(zhàn)略。 2002 年引進(jìn)彩電、冰箱等家電,擴(kuò)大經(jīng)營(yíng)范圍,2004 年7 月在深交所上市,2008 年籌建物流體系,2009 年,S 公司建立零售云門店,開始搭建自己的線上零售生態(tài),到2020 年,S 公司宣布升級(jí)為“零售服務(wù)商”模式。

2.2 S 公司多元化發(fā)展歷程

在發(fā)展自身主業(yè)的同時(shí),S 公司開始大肆開展多元化發(fā)展。 從2011 年開始,收購蕪湖萬聯(lián)智能通卡股權(quán),進(jìn)軍高科技領(lǐng)域。 2012 年,S 公司加速多元化發(fā)展之路,以6 600億元收購美國母嬰品牌“紅孩子”。 2013 和2016 年兩次出資收購PPTV。 2015年,收購錘子科技,入股努比亞手機(jī),但最終都以虧損告終。 2017 年初,S 公司以42.5 億元收購天天快遞,但此后連續(xù)四年現(xiàn)金流量持續(xù)為負(fù),最終S 公司宣布停止與天天快遞的所有經(jīng)營(yíng)合作。 2019 年,S公司花費(fèi)48 億元收購家樂福,但依舊未改變家樂福連年虧損的境況,截至2022 年第三季度末,全國家樂福門店數(shù)量?jī)H為151 家。 2019 年投資字節(jié)跳動(dòng),2020 年投資深圳春寶聯(lián)合科技軟件信息公司。

S 公司大幅度開展多元化發(fā)展,2015—2019 年,對(duì)外投資累計(jì)716 億元人民幣,一系列的收購活動(dòng)并沒有給S 公司帶來收益,反而帶來巨額債務(wù)。 S公司的資產(chǎn)負(fù)債率連年攀升,2018—2022 年前三個(gè)季度分別為55.78%、63.21%、63.77%、81.83% 和82.85%。 2020 年下半年,S 公司停止并購,公司法人以個(gè)人名義將S 公司置業(yè)6.5 億股權(quán)質(zhì)押,開始戰(zhàn)略調(diào)整,但這并沒有給S 公司的財(cái)務(wù)報(bào)表帶來起色。 2020 年,S 公司累計(jì)虧損42.75 億元,2021 年累計(jì)虧損432.65 億元,這次虧損相當(dāng)于S 公司2010—2019 年十年的利潤(rùn)總和。 2022 年前三季度,S 公司凈利潤(rùn)分別虧損10.3 億元、17.1 億元和18.1 億元,第四季度虧損69.6 億元,全年預(yù)計(jì)凈利潤(rùn)虧損約為115 億元,全年?duì)I業(yè)收入同比下降約47.5%。

截至2022 年,S 公司因最近三個(gè)會(huì)計(jì)年度扣除非經(jīng)常性損益后的凈利潤(rùn)為負(fù),且最近一年審計(jì)報(bào)告顯示公司經(jīng)營(yíng)能力存在不確定性,在2022 年5 月6 日,S 公司股票開市起被實(shí)施“其他風(fēng)險(xiǎn)警示”,股票簡(jiǎn)稱“ST S 公司”。

3 S 公司多元化經(jīng)營(yíng)中的財(cái)務(wù)風(fēng)險(xiǎn)分析

企業(yè)多元化財(cái)務(wù)風(fēng)險(xiǎn)是指企業(yè)在進(jìn)行多元化戰(zhàn)略后會(huì)增加自身經(jīng)營(yíng)活動(dòng)和財(cái)務(wù)活動(dòng)的不確定性,從而引發(fā)多樣的財(cái)務(wù)風(fēng)險(xiǎn)。 主要包括籌資風(fēng)險(xiǎn)、投資風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn)。 本文利用S 公司2018—2022年財(cái)務(wù)數(shù)據(jù),分析多元化經(jīng)營(yíng)實(shí)施后企業(yè)在籌資、投資及流動(dòng)性方面的風(fēng)險(xiǎn)[5]。

3.1 S 公司多元化經(jīng)營(yíng)中的籌資風(fēng)險(xiǎn)

企業(yè)實(shí)施多元化戰(zhàn)略,必然會(huì)面臨資金需求問題,企業(yè)向外籌集資金就需考慮還本付息壓力及償還期限。 籌資風(fēng)險(xiǎn)就是當(dāng)企業(yè)由于資金緊張無法按期償付時(shí)引發(fā)的風(fēng)險(xiǎn),償債能力指標(biāo)是判斷企業(yè)是否存在籌資風(fēng)險(xiǎn)的重要指標(biāo)[6],本文選取流動(dòng)比率、速動(dòng)比率和資產(chǎn)負(fù)債率來分析S 公司籌資風(fēng)險(xiǎn)。

雖然S 公司從2020 年開始停止多元化發(fā)展戰(zhàn)略,不再進(jìn)行大額投資,但前期巨大的長(zhǎng)期借款隨時(shí)間最終會(huì)變成短期借款,仍需面臨巨額利息償付,企業(yè)償債壓力增加。 根據(jù)2020 年S 公司財(cái)報(bào)披露,過去發(fā)行的債券面臨到期兌付。 從表1 中可以看出,S公司的流動(dòng)比率和速動(dòng)比率連年下降,企業(yè)變現(xiàn)償付能力減弱。 截至2022 年第三季度末,S 公司的短期債務(wù)合計(jì)551.53 億元,其中短期借款303.78 億元、應(yīng)付票據(jù)121.79 億元以及一年內(nèi)到期的非流動(dòng)負(fù)債125.96億元,而公司貨幣資金僅為193.36 億元,缺口達(dá)350 多億元。 企業(yè)資產(chǎn)負(fù)債率持續(xù)攀升,2021 年竟達(dá)81.83%,S 公司隨時(shí)面臨資金鏈斷裂的風(fēng)險(xiǎn)。

表1 S 公司2018—2022 年籌資風(fēng)險(xiǎn)指標(biāo)分析

3.2 S 公司多元化經(jīng)營(yíng)中的投資風(fēng)險(xiǎn)

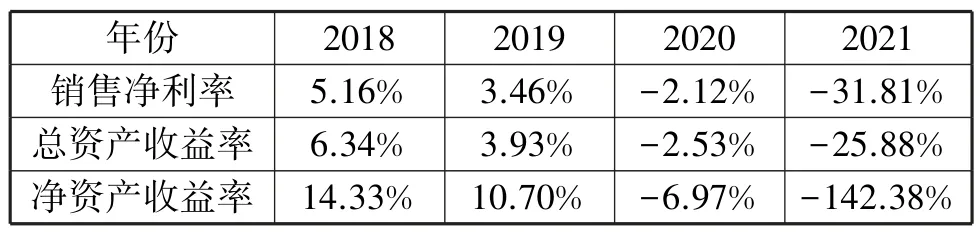

投資風(fēng)險(xiǎn)是指企業(yè)將資金投入目標(biāo)產(chǎn)業(yè)后,面臨收益不確定的情況,自身的經(jīng)營(yíng)和財(cái)務(wù)受到的不良影響。 通常從企業(yè)的盈利能力和發(fā)展能力判斷多元化經(jīng)營(yíng)后的財(cái)務(wù)風(fēng)險(xiǎn),下面從銷售凈利率、總資產(chǎn)收益率、凈資產(chǎn)收益率來分析。

從表2 中可以看出,隨著多元化戰(zhàn)略的實(shí)施,S公司的銷售凈利率整體呈下滑趨勢(shì),銷售凈利率數(shù)值越大,公司投資風(fēng)險(xiǎn)越小,但S 公司2018 年銷售凈利率僅為5.16%,到2020 年已經(jīng)為負(fù),說明多元化戰(zhàn)略帶來的投資風(fēng)險(xiǎn)巨大。 總資產(chǎn)報(bào)酬率反映公司利用資產(chǎn)獲利的能力,凈資產(chǎn)收益率反映公司利用自有資金的效率,兩者都可以體現(xiàn)企業(yè)的投資風(fēng)險(xiǎn)且與投資風(fēng)險(xiǎn)呈反向變動(dòng),數(shù)值越低,投資風(fēng)險(xiǎn)越高。 從表2 可以看出,三個(gè)指標(biāo)在2018—2021 年期間均呈下滑趨勢(shì), 凈資產(chǎn)收益率一度跌至-142.38%。 S 公司的多元化發(fā)展并未給企業(yè)帶來積極的效益,反而降低了企業(yè)資金的利用率,增加了投資風(fēng)險(xiǎn)。

表2 S 公司2018—2021 年投資風(fēng)險(xiǎn)指標(biāo)分析

3.3 S 公司多元化經(jīng)營(yíng)中的流動(dòng)性風(fēng)險(xiǎn)

流動(dòng)性風(fēng)險(xiǎn)是指資金流入流出形成的差額是否會(huì)產(chǎn)生資金鏈斷裂的可能性,現(xiàn)金流凈值能滿足企業(yè)正常營(yíng)運(yùn)需求和到期償還利息的需要。 本文選取投資、經(jīng)營(yíng)和籌資活動(dòng)產(chǎn)生的現(xiàn)金流凈值來分析。

根據(jù)表3 可知,S 公司投資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~在2018 年和2019 年持續(xù)為負(fù),2020 年S 公司停止多元化戰(zhàn)略,2020 年后現(xiàn)金流有所提升,可見S 公司雖然涉及多個(gè)領(lǐng)域,但多元化發(fā)展并沒有形成現(xiàn)金流。 同時(shí),S 公司在2018—2021 年的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~為負(fù),自身的經(jīng)營(yíng)活動(dòng)并不能滿足資金需求,只能通過外部融資等方式獲取大量資金,現(xiàn)金流量表也顯示S 公司進(jìn)行了大量的籌資活動(dòng)。 2021 年,資不抵債的S 公司開始調(diào)整經(jīng)營(yíng)策略,全力聚焦家電3C 核心業(yè)務(wù),但市場(chǎng)需求疲軟,經(jīng)營(yíng)業(yè)績(jī)提升有限,整體經(jīng)營(yíng)有較大不確定性,S 公司持續(xù)陷入流動(dòng)性危機(jī)之中[7]。

表3 S 公司2018—2022 年流動(dòng)性風(fēng)險(xiǎn)指標(biāo)分析單位:億元

4 S 公司多元化經(jīng)營(yíng)失敗的原因分析

4.1 多元化戰(zhàn)略太過激進(jìn)

2012—2019 年,S 公司先后對(duì)體育、視頻、零售、快遞等不同行業(yè)進(jìn)行十幾次投資,開展多元化發(fā)展戰(zhàn)略,平均每年進(jìn)入一個(gè)全新領(lǐng)域,布局調(diào)整快速,并且涉及領(lǐng)域跨度大、投資公司多,投資數(shù)額大,戰(zhàn)略布局太過激進(jìn)[8]。 如,S 公司收購PPTV 目的在于進(jìn)軍互聯(lián)網(wǎng)企業(yè),提升S 公司的品牌影響力,但網(wǎng)絡(luò)媒體行業(yè)屬于全新的領(lǐng)域,需要新行業(yè)的專業(yè)人員,營(yíng)業(yè)模式都與之前不同,新領(lǐng)域也不具備競(jìng)爭(zhēng)優(yōu)勢(shì),盲目進(jìn)入容易失敗。 此外投資紅孩子母嬰平臺(tái)和足球俱樂部,與本身行業(yè)跨度大,難以借用之前的品牌效應(yīng),反而會(huì)讓顧客對(duì)其專業(yè)性產(chǎn)生懷疑。

一個(gè)公司的發(fā)展歷程往往體現(xiàn)公司管理層的個(gè)人特性,前董事長(zhǎng)的“在試錯(cuò)中試對(duì)”的觀念帶領(lǐng)S公司急速擴(kuò)張,讓S 公司并沒有明確多元化發(fā)展布局就進(jìn)入全新領(lǐng)域,快速的發(fā)展戰(zhàn)略不僅增加了管理難度,并且巨額的投資增加資金占用和運(yùn)營(yíng)成本,造成現(xiàn)金流緊張。

4.2 忽視主營(yíng)業(yè)務(wù)發(fā)展

企業(yè)進(jìn)行多元化發(fā)展的根本還是要做好主營(yíng)業(yè)務(wù)的運(yùn)營(yíng),畢竟主營(yíng)業(yè)務(wù)是支撐企業(yè)擴(kuò)張的根本,只有企業(yè)具備了核心競(jìng)爭(zhēng)力,才能實(shí)現(xiàn)企業(yè)的可持續(xù)發(fā)展,才能為擴(kuò)張?zhí)峁┵Y金源泉。 隨著互聯(lián)網(wǎng)的普及,2015 年電商時(shí)代到來,S 公司家電消費(fèi)市場(chǎng)逐漸被淘寶、天貓等瓜分,抖音、拼多多等后軍突起,后期也加入家電零售市場(chǎng)[9]。 到2021 年,S 公司的家電市場(chǎng)份額僅為16.3%。 新領(lǐng)域不具備競(jìng)爭(zhēng)優(yōu)勢(shì),主營(yíng)業(yè)務(wù)又逐漸喪失競(jìng)爭(zhēng)力。 S 公司多年扣非凈利潤(rùn)一直處于負(fù)債狀態(tài),說明公司主營(yíng)業(yè)務(wù)經(jīng)營(yíng)并不好,此時(shí)S 公司應(yīng)減緩多元化進(jìn)程,將經(jīng)營(yíng)中心放到主營(yíng)業(yè)務(wù)上。 但是S 公司試圖通過非經(jīng)營(yíng)性資本項(xiàng)目美化利潤(rùn)表,這種行為不可持續(xù),長(zhǎng)此以往反而會(huì)損傷公司盈利能力[10]。

4.3 沒有完善風(fēng)險(xiǎn)預(yù)警

2020 年,S 公司在賬面僅有258.9 億元貨幣資金的時(shí)候,選擇繼續(xù)投資1 106億元,面對(duì)資金不足的狀況,S 公司選擇出售資產(chǎn)這種短期獲利方式彌補(bǔ)現(xiàn)金流,降低了企業(yè)的盈利能力,最終陷入現(xiàn)金流危機(jī)。 S 公司涉及領(lǐng)域眾多,更應(yīng)該做好財(cái)務(wù)預(yù)警機(jī)制,一是加強(qiáng)內(nèi)部管控,及時(shí)了解公司經(jīng)營(yíng)狀況和財(cái)務(wù)情況,統(tǒng)籌管理部門,對(duì)公司內(nèi)部經(jīng)營(yíng)及時(shí)監(jiān)測(cè)、及時(shí)發(fā)現(xiàn),對(duì)問題及時(shí)預(yù)防[11]。 二是對(duì)外投資合理評(píng)價(jià)和及時(shí)反饋,根據(jù)公司資金現(xiàn)狀進(jìn)行安全評(píng)估,對(duì)超額或影響公司運(yùn)轉(zhuǎn)的投資慎之又慎,制定合理預(yù)算方案,加強(qiáng)現(xiàn)金預(yù)算管理。 如投資江蘇舜天足球俱樂部,因沒有完善的預(yù)算方案和風(fēng)險(xiǎn)管控機(jī)制,在投資5.23 億元人民幣后因資金不夠而宣布解散,前期投入全部化為泡影。

5 對(duì)S 公司多元化發(fā)展的建議

5.1 合理規(guī)劃發(fā)展戰(zhàn)略

企業(yè)多元化發(fā)展要考慮投資風(fēng)險(xiǎn)與公司能力,不應(yīng)急于求成,不能試圖將原本的經(jīng)營(yíng)模式帶入新行業(yè),要考察新領(lǐng)域的市場(chǎng)發(fā)展階段、消費(fèi)者需求、成本與收益對(duì)比等,進(jìn)行充分調(diào)研和規(guī)劃,制定長(zhǎng)線戰(zhàn)略,避免預(yù)期與實(shí)際收益相差甚遠(yuǎn)的局面。 并且建議S 公司圍繞自身經(jīng)營(yíng)范圍進(jìn)行相關(guān)多元化戰(zhàn)略,利用自身原本的資源優(yōu)勢(shì)和品牌效應(yīng)進(jìn)行擴(kuò)張,從相關(guān)多元化一步步拓展到非相關(guān)多元化,減少一些不適當(dāng)?shù)耐顿Y,不要盲目選擇新興行業(yè)開展多元化投資,盲目跟風(fēng)只會(huì)害了自己。

5.2 增強(qiáng)核心業(yè)務(wù)競(jìng)爭(zhēng)力

多元化發(fā)展本身是為了自身競(jìng)爭(zhēng)力加強(qiáng),但一味發(fā)展副業(yè)忽略主業(yè)反而是適得其反。 S 公司在電商行業(yè)一直有不錯(cuò)的口碑,其具有豐富的零售企業(yè)銷售管理經(jīng)驗(yàn)。 多年積攢的品牌商譽(yù)不應(yīng)該丟失,S公司應(yīng)積極調(diào)整銷售策略,做強(qiáng)零售業(yè),打造自己的核心競(jìng)爭(zhēng)力,避免業(yè)務(wù)發(fā)展多而不精。 S 公司在市場(chǎng)份額逐漸減少的當(dāng)下,要采取各種手段增加曝光度,可以嘗試直播帶貨,通過直播宣傳幫助顧客更好地理解產(chǎn)品,利用網(wǎng)絡(luò)和消費(fèi)者群體增加傳播度,同時(shí)引流到線下門店。 進(jìn)行多元化戰(zhàn)略時(shí)也應(yīng)深度剖析企業(yè)核心競(jìng)爭(zhēng)力、企業(yè)設(shè)施設(shè)備、生產(chǎn)水平等,分析企業(yè)的承載力,多元化發(fā)展布局要與企業(yè)實(shí)際需求相關(guān)。

5.3 加強(qiáng)企業(yè)風(fēng)險(xiǎn)管理

多元化戰(zhàn)略失敗的另一原因是沒有進(jìn)行風(fēng)險(xiǎn)預(yù)警和管控。 現(xiàn)金流是公司的命脈,資金鏈斷裂直接影響公司的生存。 S 公司在進(jìn)行多元化戰(zhàn)略時(shí)應(yīng)該樹立風(fēng)險(xiǎn)管控意識(shí),建立風(fēng)險(xiǎn)識(shí)別機(jī)制,在不同發(fā)展階段評(píng)估企業(yè)風(fēng)險(xiǎn)承受能力,保證有充足資金滿足自身經(jīng)營(yíng)和擴(kuò)張發(fā)展。 在投資前進(jìn)行充分調(diào)查和投資預(yù)估,通過精準(zhǔn)分析降低成本,考察投資項(xiàng)目與企業(yè)發(fā)展方向是否一致,能否契合企業(yè)的發(fā)展戰(zhàn)略,避免盲目投資帶來的戰(zhàn)略風(fēng)險(xiǎn)。 同時(shí)加強(qiáng)資金回籠能力,對(duì)上游供應(yīng)商和下游客戶償債能力多加關(guān)注,對(duì)長(zhǎng)時(shí)間無法收回的賬款進(jìn)行評(píng)估并減值,降低財(cái)務(wù)風(fēng)險(xiǎn)發(fā)生概率。

猜你喜歡

節(jié)能與環(huán)保(2022年3期)2022-11-24 13:25:57

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

知識(shí)經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:15:52

知識(shí)經(jīng)濟(jì)·中國直銷(2017年11期)2017-11-28 05:32:35

中國公路(2017年8期)2017-07-21 14:26:20

筑路機(jī)械與施工機(jī)械化(2014年7期)2014-03-01 03:00:35