員工教育投資促進企業技術創新的機制研究

2023-10-21 08:43:14汪海霞宋晶晶

新疆農墾經濟 2023年5期

汪海霞 宋晶晶

摘要:文章采用2012—2020年滬深A股上市企業數據,基于知識基礎觀,研究了員工教育投資與企業技術創新的關系,并考察了企業內、外部薪酬差距對二者關系的調節作用,以及聯合調節作用。研究結果表明:(1)員工教育投資顯著促進企業技術創新。(2)企業內部薪酬差距對二者的關系具有倒U型的調節作用。(3)企業外部薪酬差距對二者的關系具有正向調節作用。(4)企業內、外部薪酬差距具有聯合調節作用。進一步研究發現:(1)員工教育投資對國企技術創新的促進作用更小。(2)企業內、外部薪酬差距的調節效應分別在非國有企業與國有企業中更顯著。(3)員工教育投資能夠顯著促進制造業國企和東部、中部、西部地區國企的技術創新。因此,企業應重視員工教育投資,同時關注薪酬戰略的內部公平性和外部競爭性,以便充分發揮員工教育投資對技術創新的正向效益。

關鍵詞:知識基礎觀;員工教育投資;技術創新;企業內部薪酬差距;企業外部薪酬差距

一、引言

隨著國內經濟發展步入“新常態”,國際上貿易摩擦加劇和國外技術保護主義壁壘政策日益嚴重,技術創新作為中國供給側結構性改革與構建“雙循環”發展格局的關鍵[1],已成為穩定國內經濟高質量增長和企業成長的重要引擎。研究表明,技術創新是一個整合人力資本與企業資源的過程[2],但在人力資本視角,學者們多基于高階理論、人力資本理論、團隊斷裂理論等,考察高管團隊技術印記、高管團隊穩定性、CEO激情、CEO學術經歷等高管團隊特征、特殊經歷,以及企業員工的學歷水平、數字認知水平等[3-11]人力資本的既定規模和結構對企業技術創新的影響。從知識基礎理論視角出發,探討能夠動態影響人力資本規模、結構、質量的員工教育投資與企業技術創新關系的研究還有待豐富。并且,黨的二十大報告明確指出必須堅持人才是第一資源、創新是第一動力,強化企業科技創新主體地位,堅持尊重人才、尊重創造,真心愛才、悉心育才。因此,探討員工教育投資促進企業技術創新的機制具有重要意義。

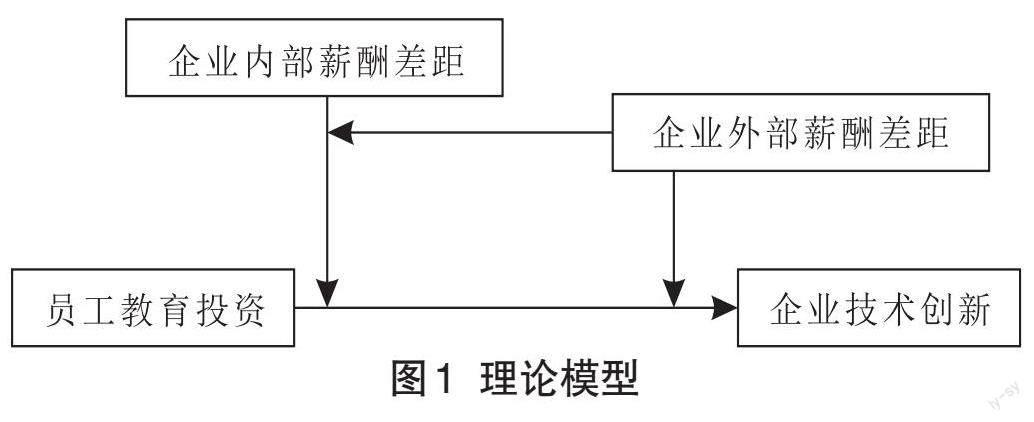

根據知識基礎理論,技術創新可以看作是知識創造的過程,知識是技術創新的基礎,而技術創新是知識應用的有效體現[12]。但是,知識以人為載體,總是分散地被各個人所占有[13]。考慮到個體具有主觀能動性,企業技術創新需要刺激員工將接受教育培訓所得的知識運用到技術創新過程中。已有研究表明,高管薪酬差距是高管團隊教育水平、穩定性、海外背景、經歷跨界等管理層人力資本影響企業創新活動與績效的一個重要邊界條件[14-17]。因此,從管理層類比推測員工,有理由認為員工層面的薪酬差距可能會影響員工教育投資與企業技術創新的關系。此外,傳統的公司治理研究主要集中于股東與管理層或董事之間的關系,忽略了員工在公司治理中的角色[18]。本研究站在員工視角,考察員工層面的薪酬差距對員工教育投資與企業技術創新關系的調節效應,也是對高嶺等[18]呼吁關注員工在企業中價值的一種響應。所以為了更全面、準確地反映員工層面的薪酬差距對員工教育投資與企業技術創新關系的影響,本研究采用了企業內部薪酬差距(企業管理層平均薪酬/普通員工平均薪酬)與企業外部薪酬差距(企業普通員工平均薪酬/行業內員工平均薪酬)兩個調節變量,系統探討企業內、外部薪酬差距對兩者關系的調節作用與聯合調節作用。

綜上所述,本研究根據知識基礎理論,從知識管理層面系統分析了員工教育投資如何提升知識在企業內的獲取、共享、擴散和轉移效率,并對人力資本的規模、結構、質量產生動態影響,進而促進企業技術創新,基于2012—2020年滬深A股上市企業數據,實證檢驗了員工教育投資與企業技術創新的正向關系,企業內部薪酬差距的倒U型調節作用和企業外部薪酬差距的正向調節作用,并發現二者存在聯合調節作用,且圍繞國企進一步探討了不同產權性質、行業、區域對企業內部薪酬差距與外部薪酬差距調節作用的影響,更好地評估了員工教育投資對企業技術創新的驅動作用。

二、理論分析與研究假設

(一)員工教育投資與企業技術創新

員工教育投資是指企業對員工教育培訓進行的投資,包括在職和脫產教育、培訓等投資。

首先,知識基礎觀認為,在企業內,知識分為顯性和隱性知識,被不同的個體所占有,但可以通過各種手段來實現隱性知識的部分共享和顯性知識的完全共享[13]。而員工教育培訓可以被認為是對員工個人知識進行搜尋、編碼、整合的有效處理系統,在此過程中,員工顯性知識可被有效轉化為文本、圖像、技術系統等企業專有知識,員工的部分隱性知識也可通過師帶徒等轉化為企業團隊的隱性知識,在企業內共享和擴散,從而促進企業技術創新。同時,員工教育培訓將員工個人知識轉化為企業專有知識也降低了企業必須從外部購買這部分知識所帶來的交易成本,使得企業可以有更充裕的資金投入到技術創新和應對技術創新中的風險,進而促進企業技術創新。

其次,根據知識基礎理論,在個人和組織的層面上,知識轉移的效率取決于接收者在其知識基礎上吸收新知識的能力[19]。因此,員工教育培訓作為豐富員工知識儲備、改善員工知識結構的有效方式,可以提高員工吸收新知識的能力,使得員工在學習曲線上行進得更快,大大提升知識在企業內轉移的效率,最終促進企業技術創新。

此外,好的情感關系與非競爭的社會關系會增加個體之間的知識共享程度[20-21],而員工教育培訓不僅在時空上為企業內員工提供了建立情感的基礎,且由于企業無法避免要從外部組織獲取新知識來更新自身的知識,也為員工與外界建立社會關系提供了機會。因此員工教育培訓有利于員工跨部門、跨組織獲取其他領域的知識,并且由于知識的互補性,一個領域的知識與其他領域的知識融合時更易于創造新知識[21],因而利于企業技術創新。

最后,員工教育投資包含企業對專用性人力資本的投資,參與該類培訓的員工薪酬有著培訓期間下降、培訓結束上升的特點,并且專用性人力資本無法應用于其他企業[23],這就使得員工離職的成本增加且跳槽后收益增長空間有限,利于企業保留核心員工,從而促進企業技術創新。

綜合以上分析,提出本文假設H1:員工教育投資能夠促進企業技術創新。

(二)企業內部薪酬差距的調節作用

企業是一個科層組織,企業內部薪酬差距用倍值描述即企業管理層薪酬是普通員工薪酬的多少倍。首先,根據錦標賽理論,企業薪酬等級中某一層級的薪酬水平,能夠同時激勵本層和更低一層的員工[24]。因此,企業內部薪酬差距較大,一方面管理層享有的高薪酬會強化員工追趕高管的動力,改善員工接受教育培訓時的態度和行為,提升員工吸收知識的效率,并將培訓所得積極應用到工作中,從而增強員工教育投資對企業技術創新的促進作用;另一方面高管會被自身享有的高薪激勵,減少巧借員工教育投資、研發投入等創新投資名目進行關聯交易謀私利的行為,使得企業員工教育投資、研發投入等創新投資落到實處,從而擴大員工教育投資對企業技術創新的促進作用。其次,有研究發現,企業內部薪酬差距的增加顯著吸引了更有可能進入企業高層的高學歷員工[25]。因為高學歷員工出于自身能力和素養強于他人的優越感,會對自己的職業晉升空間抱有更大的信心和野心,認為自己是企業潛在的管理者,更大程度上追逐的是自己晉升后獲得的高薪酬[25]。由于知識轉移的效率取決于接收者在其知識基礎上吸收新知識的能力[19],而高學歷員工已有的知識基礎較好,因此企業內知識被吸收和轉移效率會進一步提升。綜上,企業內部薪酬差距擴大會提升員工教育投資對企業技術創新的促進作用。

但薪酬差距過大會降低員工教育投資對企業技術的促進作用。根據社會比較理論[26],企業內部薪酬差距過大容易引起員工的不公平或者被剝削感,這一方面會降低員工在接受教育培訓時分享知識的欲望和行為,不利于企業內知識共享擴散,而且會降低員工將培訓所得應用到工作中的積極性,從而降低員工教育投資對企業技術創新的促進作用;另一方面,企業核心員工可能會選擇離職來獲取更高收益,造成企業之前對其進行的教育投資無效,降低員工教育投資對企業技術創新的促進作用。

綜合以上分析,企業內部薪酬差距較大可以同時激勵高管和員工,并且利于吸引高學歷員工,正向影響員工教育投資與企業技術創新的關系;但企業內部薪酬差距過大容易引起員工的不公平、被剝削感,甚至導致核心員工離職,會削弱員工教育投資對企業技術創新的正向作用。

因此,提出假設H2:企業內部薪酬差距對員工教育投資與企業技術創新的正向關系起倒U型調節作用,即一開始企業內部薪酬差距增大會提升員工教育投資對企業技術創新的促進作用,但當企業內部薪酬差距過大時,企業內部薪酬差距繼續增大反而會阻礙員工教育投資對企業技術創新的促進作用。

(三)企業外部薪酬差距的調節作用

企業外部薪酬差距,用相對薪酬差距描述即本企業普通員工是行業普通員工平均薪酬水平的多少倍。

首先,根據社會比較理論,企業外部薪酬差距較大,即本企業普通員工的平均薪酬高于行業平均水平,第一,與同行相比的優越感會激勵本企業員工[27],使其有更高熱情共享知識,更大動力投入到教育培訓,并將培訓所得積極應用到工作中,從而提升員工教育投資對企業技術創新的促進作用。第二,與同行相比的高薪酬使得創新能力更強的外部員工更容易被吸引進入企業,其新的個人知識與企業專有知識融合也更可能產生新知識[22],從而提升員工教育投資對企業技術創新的促進作用;此外,從長遠的角度看,良性循環下,企業可以長期擁有較高的人力資本水平,吸收新知識的能力較高,會提升員工教育投資對企業技術創新的促進作用。第三,有利于企業形成穩定的雇傭關系,減少因離職而造成的員工教育投資缺乏效率,增強員工教育投資對企業技術創新的轉化效率。

其次,企業外部薪酬差距較大時,企業勞動力成本上升,一方面企業在雇傭員工時會更加謹慎[27],偏好吸納人力資本水平較好的員工,員工良好的知識基礎代表其具備較好的吸收新知識的能力,會使得教育培訓的成效更好,進而提升員工教育投資對企業技術創新的促進作用;另一方面企業會更加注重對人力資本的培養[27],不同于勞動力成本低的企業傾向于密集使用勞動力、培訓多以提高勞動生產效率為主,會更關注人力資本投資和積累,其在培訓方向上更注重員工創新能力的增長,從而提升員工教育投資對企業技術創新的促進作用。

綜合以上分析,提出假設H3:企業外部薪酬差距正向調節員工教育投資對企業技術創新的促進作用。

(四)企業內部薪酬差距和企業外部薪酬差距的聯合調節作用

前已述及,企業內部薪酬差距倒“U”型調節員工教育投資與企業技術創新的關系,一開始企業內部薪酬差距增大會提升員工教育投資對企業技術創新的促進作用,但當企業內部薪酬差距過大時,企業內部薪酬差距繼續增大反而會阻礙員工教育投資對企業技術創新的促進作用。企業外部薪酬差距擴大會提升員工教育投資對企業技術創新的促進作用。然而在現實中,企業薪酬戰略的制定,不僅要考慮內部公平性,還要考慮外部競爭力。那么,薪酬外部競爭力是否會對內部公平性的作用產生影響?基于這一問題,有必要探討企業外部薪酬差距(外部競爭力)會對企業內部薪酬差距(內部公平性)的作用產生何種影響、對主效應產生何種聯合作用。

基于前文分析,研究認為當企業內、外部薪酬差距均較大,即員工薪酬低于本企業管理層但高于行業內其他普通員工時,員工本身享有的高薪酬和管理層的高薪酬會對員工產生協同激勵作用,并且高學歷員工和創新能力強的外部員工更容易被吸納到企業中,因此,企業外部薪酬差距與企業內部薪酬差距具有協同的聯合調節作用。但當企業外部薪酬差距較小(薪酬缺乏外部競爭力),企業內部薪酬差距較大,即員工薪酬同時低于本企業管理層和行業內普通員工薪酬水平,雖然較大的企業內部薪酬差距會激勵高管和員工、利于吸引高學歷員工;但較小的企業外部薪酬差距會削弱對員工的激勵和對創新人才的吸引力,且不利于企業形成穩定的雇傭關系和對人力資本的培養,因此這時企業外部薪酬差距較小會削弱企業內部薪酬差距的調節作用。

綜合以上分析,較高的企業內、外部薪酬差距具有協同的聯合調節作用,但較低的外部薪酬差距(薪酬缺乏外部競爭力)會削弱較高的企業內部薪酬差距的調節作用。

因此,本文提出假設H4:其他條件不變的情況下,相對于較低的企業外部薪酬差距,較高的企業外部薪酬差距會增強企業內部薪酬差距對員工教育投資與企業技術創新關系的調節作用。

三、研究設計

(一)樣本與數據

樣本選取自2012—2020年滬深A股上市企業,數據來源于 CSMAR 數據庫和WIND數據庫。在研究過程中遵循通行辦法進行了以下篩選:(1)剔除ST類上市公司;(2)剔除金融類上市公司;(3)剔除所需重要變量數據披露不全、異常的上市公司,最終得到9 836個企業樣本數據。數據處理采用的軟件是 Stata16.0。

(二)變量測量

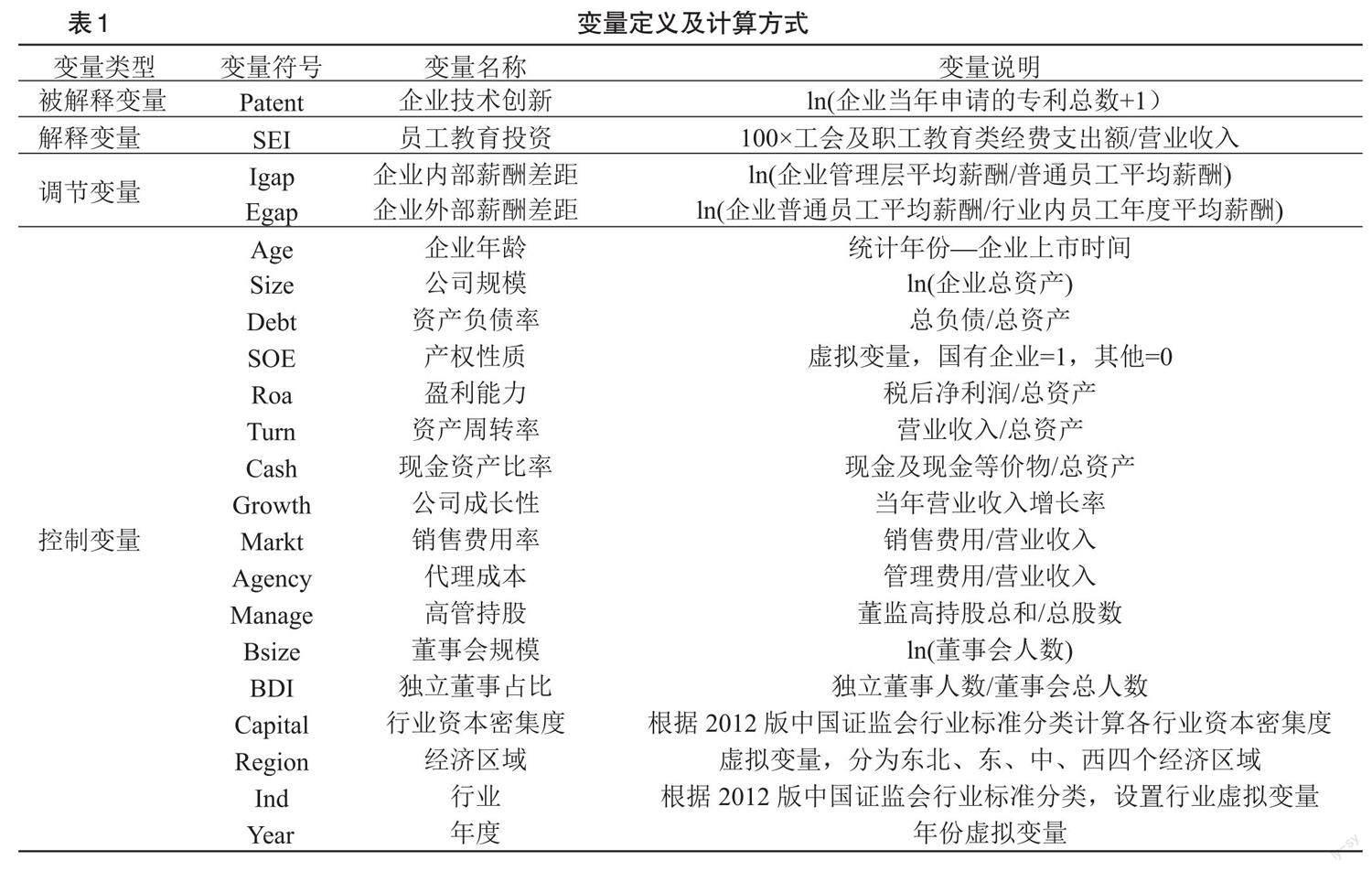

1.被解釋變量:企業技術創新。本研究參照當前從產出角度衡量企業創新領域的通行做法,參考趙奇鋒和王永中[28]、高嶺等[18]的研究用企業當年申請的發明專利、實用新型和外觀設計專利總數加1的對數,作為企業技術創新的代理變量。

2.解釋變量:員工教育投資。本研究參考龐廷云等[29]的研究用擴大100倍的職工教育經費實際發生額與營業收入的比值,作為員工教育投資的代理變量。

3.調節變量。本研究參考楊薇和孔升民[25]、高嶺等[18]的研究,企業內部薪酬差距用企業管理層平均薪酬與普通員工平均薪酬比值的對數來衡量,企業外部薪酬差距采用企業普通員工平均薪酬與其行業內員工年度平均薪酬比值的對數作為代理變量。

4.控制變量。本研究控制了常見的企業特征變量、公司治理特征變量、行業特征變量和地理特征變量,具體如下:(1)企業特征變量:企業規模(Size)、企業年齡(Age)、產權屬性(SOE)、資產負債率(Debt)、盈利能力(Roa)、成長性(Growth)、資產周轉率(Turn)、現金資產比率(Cash)、銷售費用率(Markt);(2)公司治理特征變量:管理層持股比例(Manage)、董事會規模(Bsize)、獨立董事比例(BDI)、代理成本(Agency);(3)行業特征變量:行業資本密集度(Capital);(4)地理特征變量:經濟區域(Region)。除此之外,還設置了行業(Ind)和年份(Year)虛擬變量。各變量定義見表1。

(三)模型設計

根據上述理論分析與研究假設,本文構建如下回歸模型:

[Patenti,t=α0+α1SEIi,t+βControl+ε]? ? ? ? ? ?(1)

[? ? Patenti,t=α0+α1SEIi,t+α2Igapit+α3SEIi,t×Igap2i,t]

[+α4SEIi,t×Igapi,t+βControl+ε]? ? ? ? ? ? ? ?(2)

[Patenti,t=α0+α1SEIi,t+α2Igapit+α3SEIi,t×Igapi,t]

[? ?+βControl+ε]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(3)

[Patenti,t=α0+α1SEIi,t+α2Egapit+α3SEIi,t×Egapi,t]

[+βControl+ε]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (4)

模型(1)用于檢驗員工教育投資與企業技術創新的關系,模型(2)用于檢驗企業內部薪酬差距的調節作用,以及檢驗在不同的企業外部薪酬差距分組中企業內、外部薪酬差距的聯合調節作用,模型(3)用于代入極端值進一步檢驗企業內部薪酬差距的調節作用,若數據在極端值斜率不顯著或符號錯誤,則需進一步考慮企業內部薪酬差距的調節作用是否僅為曲線關系的一部分,模型(4)用于檢驗企業外部薪酬差距的調節作用。在模型中,[Patent] 代表企業技術創新,[SEI]代表企業員工教育投資,[Igap]代表企業內部薪酬差距,[Egap]代表企業外部薪酬差距,[Control]代表控制變量,[ε]為模型的隨機誤差項。

四、實證檢驗

(一)描述性統計分析

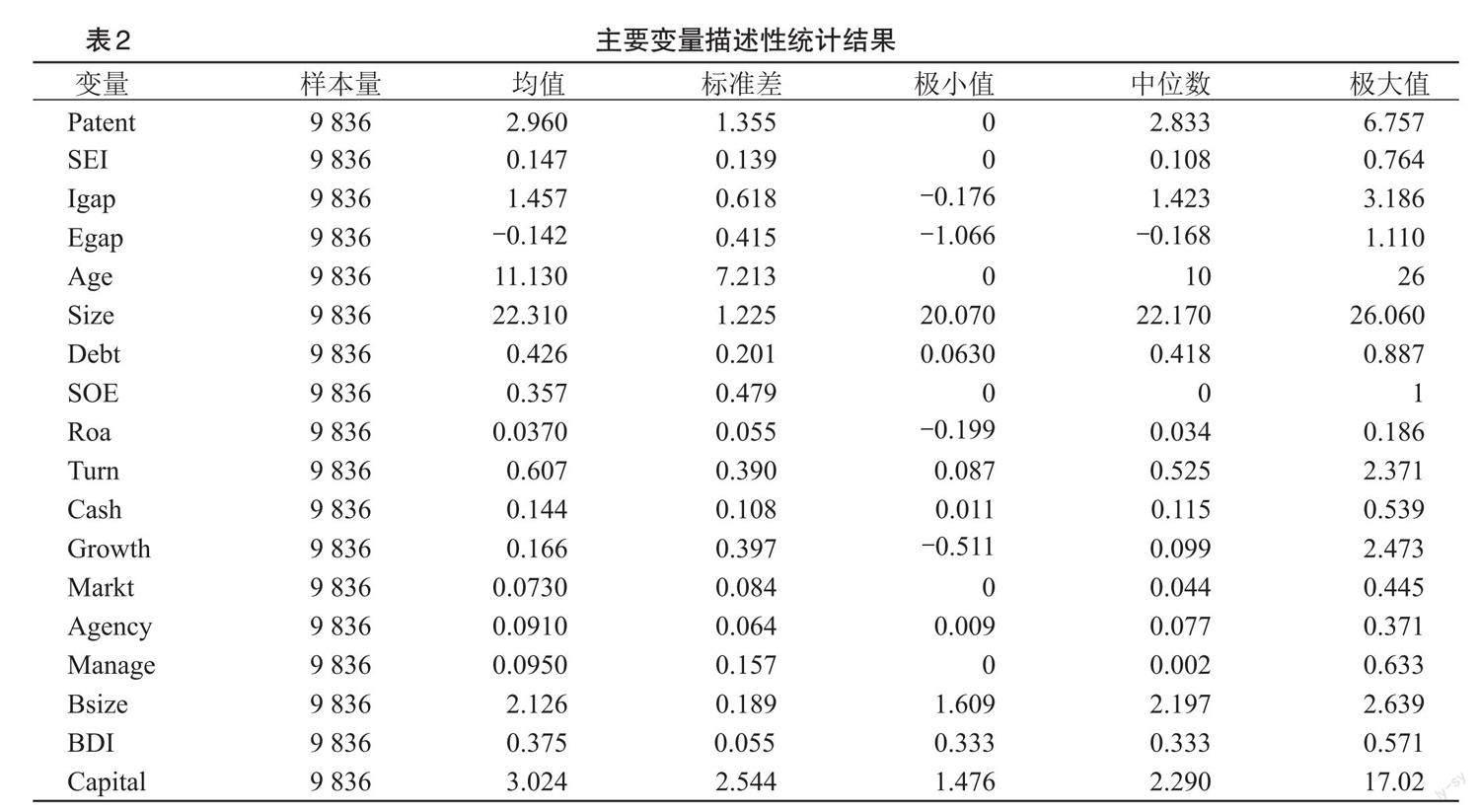

表2為主要變量描述性統計結果。首先,企業技術創新(Patent)的最大值為6.757,最小值為0,均值為2.960,標準差為1.355,說明觀察期內樣本公司的創新水平具有較大差異。其次,員工教育投資(SEI)的均值和中位數分別為0.147和0.108,標準差為0.139,說明有一半的樣本公司在觀察期內每年的員工教育投資占營業收入的比例低于0.108%,有待提高。此外,企業內部薪酬差距(Igap)的均值、中位數均為正值,企業外部薪酬差距(Egap)的均值、中位數均為負值,說明在大多數企業中,普通員工的薪酬水平同時低于企業管理層和行業平均薪酬水平。

(二)回歸分析

員工教育投資與企業技術創新的回歸分析見表3。通過模型1檢驗,員工教育投資(SEI)對企業技術創新(Patent)的回歸系數為0.454,在1%的水平上顯著,即員工教育投資越多,企業技術創新產出越多。員工教育投資越多,知識在企業內的獲取、共享、擴散和轉移效率越高,而且企業人力資本在規模、結構和質量上趨于更優,有利于企業技術創新產出。至此,H1得到驗證。

模型2揭示了企業內部薪酬差距的調節效應,員工教育投資(SEI)與企業內部薪酬差距平方(Igap2)的交乘項系數為負值,在1%的水平上顯著,表明企業內部薪酬差距對二者關系的調節效應為倒“U”型曲線調節,模型3進一步考察企業內部薪酬差距為負數,即高管平均薪酬低于員工時,企業內部薪酬差距的調節效應,員工教育投資(SEI)與企業內部薪酬差距(Igap)的交乘項系數在1%的水平上顯著,且為正數,與倒“U”型曲線左端的斜率方向相符,進一步驗證了企業內部薪酬差距的倒“U”型調節作用。結合模型2、模型3的結果可知,企業內部薪酬差距的調節效應為倒“U”型曲線調節,即企業內部薪酬差距的增大,一開始會增強員工教育投資對企業技術創新的正面影響,但當企業內部薪酬差距增大到超過一定閾值,企業內部薪酬差距繼續增大,反而會削弱員工教育投資對企業技術創新的正面影響。至此,H2得到驗證。

模型4揭示了企業外部薪酬差距的調節效應,員工教育投資(SEI)與企業外部薪酬差距(Egap)的交乘項系數為正,在1%的水平上顯著,即企業外部薪酬差距越大,員工教育投資對企業技術創新的促進作用越強。企業外部薪酬差距較大時,與同行相比的高薪酬,會吸引創新能力更強的外部員工進入企業,與同行相比的優越感,會激勵本企業員工,使其有更高熱情共享知識,更大動力投入到教育培訓,并將培訓所得積極應用到工作中,從而提升員工教育投資對企業技術創新的促進作用。至此,假設H3得到驗證。(4)模型5與模型6揭示了企業內、外部薪酬差距的聯合調節效應,模型5考察了企業外部薪酬差距(Egap)小于等于0,即員工平均薪酬低于或等于同行業員工平均薪酬水平時,企業內部薪酬差距的調節效應,員工教育投資(Egap)與企業內部薪酬差距平方(Igap2)的交乘項不顯著,說明此時企業內部薪酬差距的調節效應無法發揮;模型6考察了企業外部薪酬差距(Egap)大于0,即員工平均薪酬高于同行業員工平均薪酬水平時企業內部薪酬差距的調節效應。員工教育投資(SEI)與企業內部薪酬差距平方(Igap2)的交乘項為負,為0.173,大于模型2中的0.148,且在1%的水平上顯著,即企業內、外部薪酬差距具有聯合調節效應,較高的企業外部薪酬差距會增強企業內部薪酬差距的調節作用,而較低的企業外部薪酬差距會阻礙企業內部薪酬差距調節效應的發揮。至此,H4得到驗證。

(三)穩健性檢驗

為驗證結果的可靠性,本文進行了如下穩健性檢驗:(1)遺漏變量偏誤檢驗。在基準回歸的基礎上增加了反映企業特征、企業管理者特征和公司治理特征的變量:固定資產比例、CEO兼任情況、股權制衡情況,減少遺漏變量偏誤對因果關系識別的干擾。(2)替換解釋變量。參考王萬珺等[30]更換解釋變量的衡量方式,令員工教育投資為工會及職工教育類經費實際發生額加1的對數。(3)替換被解釋變量。參考高嶺等[18]的處理方法,用高水平創新(發明專利申請數量)衡量企業技術創新水平。(4)內生性檢驗。參考龐廷云等[29]的做法,選取滯后一期的員工教育投資作為工具變量,采用2SLS 回歸,檢驗互為因果的內生性問題。由表4穩健性檢驗結果可知本文的研究結果是可靠的。

五、進一步研究

近年來,創新驅動已成為國有企業改革的重大課題,而且國企發展對推動中國經濟高質量增長具有重要意義。因此,本文圍繞國企對員工教育投資在國有企業和非國有企業中對技術創新的影響進行了比較。此外,鑒于中國提出的“實業興邦”理念,加上東北地區國有企業較為集中,但近年來經濟發展與其他地區差異較大的情況,本文還比較了國有企業在制造行業和非制造行業之間、以及不同地理區域之間技術創新水平存在的差異。

表5為國有企業和非國有企業主要變量的分組描述性統計結果。結果顯示,國有企業相對于非國有企業平均年齡、規模更大,負債率更高,盈利能力和成長性更低,管理層持股比例更少,所在行業資本密集度更高。關于員工教育投資、技術創新與企業內外部薪酬差距有幾點值得關注:(1)國有企業平均對員工教育進行的投資顯著高于非國有企業。這可能是因為不同于非國有企業,國有企業由于自身定位和使命的特殊性負有更多的社會責任,員工教育投資中還包括有關價值觀念、思想和道德體系建設等不同于非國有企業的經費。(2)國有企業平均申請的專利總數顯著多于非國有企業,這說明國有企業作為中國特色社會主義經濟發展的“頂梁柱”,有效激發其創新活力對于助力我國2035年進入創新型國家前列具有重要意義。(3)國有企業內部薪酬差距顯著小于非國有企業,這可能是受2009年以后的一系列國企限薪舉措以及國有企業在收入分配上較強的平均主義傾向的影響。(4)國有企業外部薪酬差距顯著高于非國有企業,這可能是由于國有上市公司規模大、行業地位高、多活躍于資本密集型行業,因此其員工薪酬維持一般在較高薪酬水平。

表6為按是否為國有企業分組回歸的結果。(1)比較模型1和模型2發現,員工教育投資在國有企業與非國有企業中都能顯著促進企業技術創新,但員工教育投資相對于非國有企業對國有企業技術創新的促進作用更小,這可能是由于國有企業由于自身定位和使命的特殊性負有更多的社會責任,員工教育培訓還肩負培養員工價值觀念、思想和道德體系建設的任務,因此非國有企業員工教育投資經費的使用方向和范圍比其更具針對性。(2)比較模型3和模型4發現,企業內部薪酬差距的調節效應在非國有企業中更顯著,結合表4中國有企業內部薪酬差距顯著小于非國有企業的現象,推測國有企業是由于在收入分配上更傾向于平均主義,導致了其內部激勵不足。(3)比較模型5和模型6發現,在國有企業中企業外部薪酬差距的調節效應顯著,表明企業外部薪酬差距是促使國有企業員工教育投資轉化為技術創新的有力推手。但企業外部薪酬差距的調節效應在非國有企業中不顯著,這可能是因為區別于國有企業,非國有企業普通員工的高薪往往伴隨著長期加班等有損員工身心健康的負面事件,使得外部薪酬差距的激勵效應減弱,這也印證了2021年8月份中國人社部、最高法明確“996”“007”違法,為企業“劃紅線”的舉措是有利于中國企業長遠發展的。

表7為針對國有企業的異質性分析。(1)模型1和模型2是制造業國企和非制造業國企的分組回歸結果,結果顯示相較于非制造業,員工教育投資能夠顯著促進制造業國企技術創新,這也側面印證了我國現代制造業已經進入綜合性生產時代,綜合性生產模式的復雜技術創新越來越依賴于集體的組織學習[18],因此員工教育投資對制造業國企技術創新的促進作用相對于非制造業會更為明顯。(2)模型3和模型4是東北地區國企和非東北地區國企的分組回歸結果,結果顯示員工教育投資僅能顯著促進非東北地區國企的技術創新,這可能是由于企業技術創新是受經濟波動、產業因素、公司治理因素[1-2,18,21]等宏微觀因素影響的復雜活動,而東北地區市場經濟發育、體制機制及國企改革方面較為滯后[18],所以員工教育投資對東北地區國企技術創新的促進作用難以顯現。

六、結論與啟示

(一)結論

本文從知識基礎觀出發,結合錦標賽理論和相對比較理論,探討員工教育投資與企業技術創新的關系,并考察企業內、外部薪酬差距對兩者關系的調節作用和聯合調節效應。研究結果表明:(1)員工教育投資正向影響企業技術創新。(2)企業內部薪酬差距擴大會提升員工教育投資對企業技術創新的促進作用,但當企業內部薪酬差距過大會阻礙員工教育投資對企業技術創新的促進作用,即企業內部薪酬差距對二者的關系具有倒“U”型的調節作用。(3)企業外部薪酬差距對二者的正向關系具有促進作用。(4)企業內部薪酬差距與企業外部薪酬差距具有聯合調節作用,與企業外部薪酬差距較低相比,企業外部薪酬差距較高會放大企業內部薪酬差距對員工教育投資與企業技術創新正向關系的調節效應。圍繞國企進一步研究發現:(1)員工教育投資相對于非國有企業對國企技術創新的促進作用更小,可能是由于非國有企業員工教育投資經費的使用方向和范圍比國企更具針對性。(2)國企內部薪酬差距顯著小于非國有企業,且企業內部薪酬差距的調節效應在非國企中更顯著,表明國企在收入分配上存在較強的平均主義傾向,內部激勵不足。(3)企業外部薪酬差距的調節效應在非國有企業中不顯著,可能是因為相較于國有企業,非國有企業普通員工的高薪往往伴隨著長期加班等有損員工身心健康的負面事件。(4)相較于非制造業,員工教育投資能夠顯著促進制造業國企技術創新。(5)在地理區域方面,員工教育投資能顯著促進東部、中部、西部地區國企的技術創新。

(二)管理啟示

首先,企業應充分發揮員工教育投資對企業技術創新的積極影響。關注人力資本投資和積累,為員工教育投資劃撥充足的經費以支持教育培訓活動的有效開展,并且在培訓方向上擯棄以提高勞動生產效率為主的落后觀念,以能為企業和員工帶來新技術和新知識的教育培訓為主。

其次,企業在制定薪酬戰略時,要兼具內部公平性和外部競爭性。保持管理層與員工的薪酬差距處于較高的合理范疇,并在條件允許的情況下給予員工超出行業平均水平的薪酬,激勵管理層優化創新投資決策和激勵員工將培訓所得應用于工作、吸引和保留優秀人才,最大效度地提升員工教育投資對企業技術創新的促進作用。

再次,企業應認識到高薪并不完全等于高效的激勵,而且堅決不能觸碰“996”“007”的違法紅線。缺乏人文關懷,出于買員工的健康和時間、過度引誘或強迫員工加班為目的的高薪,只能給企業帶來薪酬成本的上升,無法有效發揮薪酬的激勵作用,并不利于企業的長遠發展。

最后,國有企業要優化員工教育投資策略和完善市場化薪酬機制,積極促進產業結構調整,以便在創新引領方面發揮更大作用。第一,國有企業應將員工教育投資經費更多應用于針對關鍵核心技術攻關方面,以攻堅克難為己任,著力突破技術壁壘。第二,國有企業在勞動分配機制方面,應實行更加市場化、差異化的薪酬,充分用好已有明確政策,積極探索超額利潤分享機制、骨干員工跟投機制等,加大正向激勵力度,吸引高端人才進入,提高技術創新效率。第三,制造業國企應繼續加大員工教育投資,以做強做優做精為明確目標,充分發揮其創新龍頭的引領作用,推動實體經濟發展。第四,東北地區國企要積極推進產業結構調整,改變產業結構偏重的現狀,加快經濟結構優化升級,優化營商環境,為技術創新提供適宜條件。

參考文獻:

[1]謝富勝,高嶺,謝佩瑜.全球生產網絡視角的供給側結構性改革——基于政治經濟學的理論邏輯和經驗證據[J].管理世界,2019,35(11):89-101,118.

[2]BELLOC F.Corporate governance and innovation:A survey[J].Journal of Economic Surveys,2012,26(5):835-864.

[3]馬美婷,吳小節,汪秀瓊.高管團隊技術印記與企業綠色雙元創新——環境注意力的中介作用[J/OL].系統管理學報:1-25(2022-11-02)[2022-12-14].http://kns.cnki.net/kcms/detail/31.1977.N.20221102.1332.002.html.

[4]羅進輝,劉海潮,巫奕龍.高管團隊穩定性與公司創新投入:有恒產者有恒心?[J/OL].南開管理評論:1-25.(2022-01-20)[2022-12-14]http://kns.cnki.net/kcms/detail/12.1288.F.20220120.1622.002.html

[5]CAI W J,GU J,WU J B,et al.How CEO passion promotes firm Innovation: The mediating role of Top Management Team(TMT) creativity and the moderating role of organizational culture[J].Current Psychology,2021.

[6]LEE C,PARK G,MARHOLD K,et al.Top management teams innovation-related characteristics and the firms explorative R&D:An analysis based on patent data[J].Scientometrics,2017,111(2):639-663.

[7]權小鋒,醋衛華,尹洪英.高管從軍經歷、管理風格與公司創新[J].南開管理評論,2019,22(06):140-151.

[8]張少喆,石浩悅.首席執行官學術經歷與企業綠色技術創新[J].科技管理研究,2022,42(03):135-144.

[9]SHAO D,LV K,ZHAO S,et al.Celebrity CEOs and firm innovation investment:Evidence from Chinese-listed companies[J].Frontiers in Psychology,2022.

[10]王娟,王毅.企業員工學歷水平與企業創新績效[J].西安交通大學學報(社會科學版),2016,36(06):40-46.

[11]馬君,郭明杰.企業數字化轉型、員工數字認知與創新績效:技術為刀,我為魚肉?[J/OL].科技進步與對策:1-11(2022-12-05)[2022-12-14].http://kns.cnki.net/kcms/detail/42.1224.G3.20221205.1054.010.html

[12]NONAKA I.A dynamic theory of organizational knowledge creation[J].Organization Science,1994,5(1):14-37.

[13]BRAUNER E,BECKER A.Beyond knowledge sharing:The management of transactive knowledge systems[J].Knowledge and Process Management,2006,13(1):62-71.

[14]郭淑娟,路雅茜,常京萍.高管海外背景、薪酬差距與企業技術創新投入——基于PSM的實證分析[J].華東經濟管理,2019,33(07):138-148.

[15]孫凱,劉祥,謝波.高管團隊特征、薪酬差距與創業企業績效[J].科研管理,2019,40(02):116-125.

[16]張兆國,曹丹婷,張弛.高管團隊穩定性會影響企業技術創新績效嗎——基于薪酬激勵和社會關系的調節作用研究[J].會計研究,2018(12):48-55.

[17]夏晗.高管經歷跨界、管理者激勵與企業創新[J].科研管理,2022,43(02):193-201.

[18]高嶺,余吉雙,杜巨瀾.雇員薪酬溢價對企業創新影響的異質性研究[J].經濟評論,2020(06):90-108.

[19]GRANT R M.Toward a knowledge-based theory of the firm[J].Strategic Management Journal,1996,17(S2):109-122.

[20]MS W W K,YUEN A H K.Understanding online knowledge sharing:An interpersonal relationship perspective[J].Computers & Education,2011,56(1):210-219.

[21]吉敏,胡漢輝.學習渠道、集群供應鏈知識網絡與企業創新績效關系研究——來自常州產業集群的實證[J].科技進步與對策,2014,31(18):73-79.

[22]王文昊,吳勇.資源基礎觀視角下組織內部知識共享的有效性分析[J].科技管理研究,2013,33(07): 155-158,171.

[23]BECKER G S.Investment in human capital: A theoretical analysis[J].Journal of Political Economy,1962,70(5):9-49.

[24]HE J,TIAN X.Finance and corporate innovation:A survey[J].Asia-Pacific Journal of Financial Studies,2018,47(2):165-212.

[25]楊薇,孔東民.企業內部薪酬差距與人力資本結構調整[J].金融研究,2019(06):150-168.

[26]COWHERD D M,LEVINE D I.Product Quality and Pay Equity Between Lower-Level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1992,37(2): 302-320.

[27]賀建風,張曉靜.勞動力成本上升對企業創新的影響[J].數量經濟技術經濟研究,2018,35(08):56-73.

[28]趙奇鋒,王永中.薪酬差距、發明家晉升與企業技術創新[J].世界經濟,2019,42(07):94-119.

[29]龐廷云,羅福凱,王京.人力資源投資影響企業研發效率嗎——基于職工教育投資的視角[J].南開管理評論, 2020,23(03):155-164,199.

[30]王萬珺,沈坤榮,周紹東,等.在職培訓、研發投入與企業創新[J].經濟與管理研究,2015,36(12):123-130.

責任編輯:李黎

Research on the Mechanism of Employee Education Investment

to Promote Technological Innovation in Enterprises

——The moderating effect of internal salary gap and external salary gap in enterprises

Wang Haixia? ?Song Jingjing

(School of Economics and Management, Shihezi University, Shihezi 832003, Xinjiang, China)

Abstract: The article uses data from A-share listed companies in Shanghai and Shenzhen from 2012 to 2020, and based on a knowledge-based perspective, studies the relationship between employee education investment and enterprise technological innovation. It also examines the moderating effect of internal and external salary gaps on the relationship between the two, as well as the joint moderating effect. The research results indicate that: (1) employee education investment significantly promotes enterprise technological innovation; (2) the salary gap within the enterprise has an inverted U-shaped moderating effect on the relationship between the two; (3) the external salary gap of the enterprise has a positive moderating effect on the relationship between the two; (4) the salary gap between internal and external enterprises has a joint moderating effect. Further research has found that (1) compared with non-state-owned enterprises, employee education investment plays a smaller role in promoting technological innovation in state-owned enterprises; (2) the moderating effect of the internal and external salary gap in enterprises is more significant in non-state-owned enterprises and state-owned enterprises, respectively; (3) employee education investment can significantly promote technological innovation among manufacturing state-owned enterprises and state-owned enterprises in the eastern, central, and western regions. Therefore, enterprises should attach importance to employee education investment, while paying attention to internal fairness and external competitiveness of salary strategies, in order to fully leverage the positive benefits of employee education investment on technological innovation.

Key words: knowledge based view; employee education investment; technological innovation internal salary gap; external salary gap