業(yè)績承諾能否緩解債權(quán)人風(fēng)險(xiǎn)擔(dān)憂?

2023-10-24 03:01:26方心童侯德帥

財(cái)貿(mào)研究 2023年8期

王 瑤 方心童 侯德帥

(1.中國石油大學(xué)(北京),北京102249;2.首都經(jīng)濟(jì)貿(mào)易大學(xué),北京100070)

一、引言

并購重組是企業(yè)實(shí)現(xiàn)規(guī)模擴(kuò)張、資源配置優(yōu)化的重要手段,但由于并購雙方之間的信息不對(duì)稱,并購交易蘊(yùn)含著較高的錯(cuò)誤估值和溢價(jià)支付風(fēng)險(xiǎn)。為了規(guī)范上市公司重大資產(chǎn)重組行為,保護(hù)投資者利益,我國證監(jiān)會(huì)于2008年出臺(tái)《上市公司重大資產(chǎn)重組管理辦法》,要求當(dāng)標(biāo)的資產(chǎn)估值是基于未來預(yù)期收益時(shí),如果標(biāo)的資產(chǎn)未來三年的實(shí)際盈利低于承諾利潤,則交易對(duì)方需以現(xiàn)金或股份形式對(duì)并購方進(jìn)行補(bǔ)償。這一政策的實(shí)施使得業(yè)績承諾逐漸盛行,成為我國并購交易的重要特征。伴隨著業(yè)績承諾的廣泛運(yùn)用,關(guān)于其經(jīng)濟(jì)后果的理論研究也愈加豐富。一方面,業(yè)績承諾能夠緩解并購交易中的信息不對(duì)稱,激勵(lì)目標(biāo)公司管理層積極參與并購整合,從而有助于提升公司并購績效和經(jīng)營業(yè)績(呂長江 等,2014;潘愛玲 等,2017)。另一方面,到期業(yè)績達(dá)標(biāo)壓力也可能導(dǎo)致公司盈余操縱增加、盈余質(zhì)量下降(王競達(dá) 等,2017;柳建華 等,2021)。此外,如果標(biāo)的資產(chǎn)到期無法完成業(yè)績承諾,上市公司還需計(jì)提巨額商譽(yù)減值,這會(huì)導(dǎo)致公司經(jīng)營業(yè)績下滑、償債能力降低(張繼德 等,2019)。

如前所述,業(yè)績承諾對(duì)企業(yè)經(jīng)營績效可能存在正反兩方面的影響,進(jìn)而造成企業(yè)償債能力的變化呈現(xiàn)不確定性。債務(wù)融資一直是我國企業(yè)的主要融資來源,對(duì)于企業(yè)經(jīng)營發(fā)展至關(guān)重要。然而,鮮有研究關(guān)注業(yè)績承諾引發(fā)的公司業(yè)績和償債能力變化是否會(huì)影響債權(quán)人的貸款決策,業(yè)績承諾對(duì)債權(quán)人來說究竟是未來收益的保障還是潛在的風(fēng)險(xiǎn)信號(hào)尚不明確。為彌補(bǔ)這一研究不足,本文從公司債權(quán)人的角度對(duì)業(yè)績承諾的經(jīng)濟(jì)后果展開深入考察。考慮到債務(wù)融資成本既能夠代表企業(yè)獲得外部融資的難度和成本,也可以較為直接準(zhǔn)確地反映債權(quán)人對(duì)公司的風(fēng)險(xiǎn)評(píng)估結(jié)果和貸款意愿,本文著重分析業(yè)績承諾與企業(yè)債務(wù)融資成本之間的關(guān)系。

理論上,業(yè)績承諾對(duì)企業(yè)債務(wù)融資成本的影響存在不確定性。一方面,業(yè)績承諾傳遞的積極信號(hào)及其對(duì)公司業(yè)績的提升作用可能會(huì)降低債權(quán)人對(duì)風(fēng)險(xiǎn)溢價(jià)的要求,從而使得企業(yè)債務(wù)融資成本下降。另一方面,業(yè)績承諾引發(fā)的盈余操縱行為及未來較高的業(yè)績下滑風(fēng)險(xiǎn)也可能促使債權(quán)人要求更高的風(fēng)險(xiǎn)補(bǔ)償,從而導(dǎo)致企業(yè)債務(wù)融資成本上升。為了確定上述哪種效應(yīng)居于主導(dǎo)地位,本文以2008—2019年間完成并購重組交易的上市公司為樣本,實(shí)證檢驗(yàn)業(yè)績承諾對(duì)企業(yè)債務(wù)融資成本的影響。

本文的貢獻(xiàn)主要體現(xiàn)在以下幾個(gè)方面:首先,從公司債權(quán)人視角豐富了業(yè)績承諾經(jīng)濟(jì)后果的文獻(xiàn)。現(xiàn)有關(guān)于并購重組業(yè)績承諾經(jīng)濟(jì)后果的研究主要聚焦于公司本身,比如考察業(yè)績承諾對(duì)公司經(jīng)營業(yè)績、股價(jià)、盈余管理和短期行為等的影響(呂長江 等,2014;王競達(dá) 等,2017;李晶晶 等,2020;張鵬,2021)。而本文則將業(yè)績承諾與企業(yè)債務(wù)融資成本納入同一理論框架進(jìn)行探討,這是對(duì)業(yè)績承諾經(jīng)濟(jì)后果方面研究的有益補(bǔ)充。其次,從業(yè)績承諾的視角拓展了企業(yè)債務(wù)融資成本及債權(quán)人信貸決策影響因素的文獻(xiàn)。債務(wù)融資一直是公司財(cái)務(wù)領(lǐng)域的關(guān)鍵議題,雖然學(xué)者們已從多個(gè)角度識(shí)別出諸多可能會(huì)對(duì)企業(yè)債務(wù)融資行為產(chǎn)生重要影響的因素,比如公司本身特征、高管特征和偏好以及外部環(huán)境等(Bharath et al.,2008;周楷唐 等,2017;魏志華 等,2012),但尚無文獻(xiàn)直接討論業(yè)績承諾對(duì)企業(yè)債務(wù)融資的影響。因此,本文研究豐富了債權(quán)人信貸決策及企業(yè)債務(wù)融資成本影響因素的相關(guān)文獻(xiàn)。最后,本文研究結(jié)論對(duì)于金融機(jī)構(gòu)制定信貸決策、上市公司獲取融資支持,以及監(jiān)管部門提高并購監(jiān)管效率均具有一定參考價(jià)值。

二、文獻(xiàn)回顧與研究假說

(一)文獻(xiàn)回顧

近年來,有關(guān)業(yè)績承諾的理論研究逐漸增多,主題大致聚焦于以下兩個(gè)方面:

一是業(yè)績承諾的簽訂動(dòng)因。學(xué)者們大多將業(yè)績承諾的簽訂動(dòng)因歸結(jié)為緩解并購雙方的信息不對(duì)稱和道德風(fēng)險(xiǎn)問題(Ragozzino et al.,2009;沈華玉 等,2019)。由于并購方處于信息劣勢,通常難以準(zhǔn)確判斷目標(biāo)方的價(jià)值,可能導(dǎo)致標(biāo)的資產(chǎn)價(jià)格高估或出現(xiàn)嚴(yán)重的估值分歧,而通過業(yè)績承諾為標(biāo)的資產(chǎn)未來盈利提供擔(dān)保,則有助于緩解信息不對(duì)稱,兼顧并購雙方利益(Barbopoulos et al.,2016)。此外,業(yè)績承諾提供的正向激勵(lì)還能有效降低目標(biāo)公司管理層的道德風(fēng)險(xiǎn),促進(jìn)并購協(xié)同(Kohers et al.,2000;Cain et al.,2011)。已有研究發(fā)現(xiàn),當(dāng)目標(biāo)方未上市、屬于服務(wù)業(yè)或高新技術(shù)企業(yè)、與并購方處于不同行業(yè)時(shí),并購交易雙方更可能簽訂對(duì)賭協(xié)議(Datar et al.,2001;Reuer et al.,2004;Ragozzino et al.,2009)。

二是業(yè)績承諾的經(jīng)濟(jì)后果。一方面,業(yè)績承諾具有信號(hào)效應(yīng)和激勵(lì)效應(yīng)。呂長江等(2014)發(fā)現(xiàn)業(yè)績承諾能作為有效的信號(hào)機(jī)制,減少并購雙方的信息不對(duì)稱,同時(shí)還可以激勵(lì)標(biāo)的公司管理層更積極地參與并購整合,提高并購績效。潘愛玲等(2017)的研究也表明業(yè)績承諾有助于提升標(biāo)的企業(yè)業(yè)績。另一方面,到期業(yè)績達(dá)標(biāo)壓力也可能引發(fā)激勵(lì)扭曲,導(dǎo)致公司盈余操縱和短期行為增加。王競達(dá)等(2017)發(fā)現(xiàn),公司并購項(xiàng)目業(yè)績達(dá)成率介于100%~120%區(qū)間(1)參考王競達(dá)等(2017),我們將并購項(xiàng)目業(yè)績達(dá)成率介于100%~120%的區(qū)間稱為“神預(yù)測”區(qū)間,處于這個(gè)區(qū)間的并購項(xiàng)目恰好實(shí)現(xiàn)精準(zhǔn)達(dá)標(biāo),意味著并購相關(guān)方很可能存在盈余管理和財(cái)務(wù)造假等行為。的占比達(dá)到60%以上,并且隨著承諾期的展開,業(yè)績達(dá)成率顯著降低,表明并購相關(guān)方可能拼湊業(yè)績以實(shí)現(xiàn)精準(zhǔn)達(dá)標(biāo),財(cái)務(wù)造假概率較高。柳建華等(2021)也發(fā)現(xiàn),簽訂業(yè)績承諾的企業(yè)在并購后更可能進(jìn)行盈余管理。承諾期內(nèi)的盈余管理行為不僅會(huì)導(dǎo)致承諾到期后公司業(yè)績變臉的風(fēng)險(xiǎn)顯著上升(沈紅波 等,2020),還可能增加審計(jì)師風(fēng)險(xiǎn),促使事務(wù)所增加審計(jì)投入,收取更高的審計(jì)費(fèi)用(王仲兵 等,2021;劉向強(qiáng) 等,2018)。進(jìn)一步,張鵬(2021)發(fā)現(xiàn)業(yè)績承諾會(huì)刺激企業(yè)實(shí)施金融化投資等機(jī)會(huì)主義行為以實(shí)現(xiàn)高增長。此外,業(yè)績承諾還可能淪為大股東的自利工具,加劇股價(jià)崩盤風(fēng)險(xiǎn)。李晶晶等(2020)指出業(yè)績承諾的違約成本過低,不足以約束承諾方的機(jī)會(huì)主義行為。并購方大股東可能與標(biāo)的方合謀利用虛高的業(yè)績承諾進(jìn)行市值管理,推高公司股價(jià)(徐莉萍 等,2021)。同時(shí),為了避免觸發(fā)業(yè)績賠償機(jī)制、減輕來自監(jiān)管機(jī)構(gòu)及媒體的監(jiān)督壓力,公司在承諾期內(nèi)會(huì)積極進(jìn)行盈余管理、隱藏壞消息,從而導(dǎo)致未來股價(jià)崩盤風(fēng)險(xiǎn)上升。

綜上可知,現(xiàn)有研究對(duì)業(yè)績承諾進(jìn)行了較為深入全面的探討,發(fā)現(xiàn)業(yè)績承諾既具有積極作用,表現(xiàn)為信號(hào)效應(yīng)和激勵(lì)效應(yīng)有助于提升公司業(yè)績,也可能引發(fā)負(fù)面經(jīng)濟(jì)后果,比如導(dǎo)致公司盈余信息質(zhì)量下降,未來業(yè)績變臉風(fēng)險(xiǎn)上升。理論上,業(yè)績承諾引發(fā)的公司業(yè)績和盈余信息質(zhì)量變化必然會(huì)影響債權(quán)人的信貸決策。然而,尚未發(fā)現(xiàn)有學(xué)者從債權(quán)人的角度出發(fā)研究業(yè)績承諾的經(jīng)濟(jì)后果。基于此,本文將在已有文獻(xiàn)的基礎(chǔ)上系統(tǒng)考察業(yè)績承諾與企業(yè)債務(wù)融資成本的關(guān)系。

(二)研究假說

從積極影響來看,簽訂業(yè)績承諾可以有效降低企業(yè)債務(wù)融資成本。首先,業(yè)績承諾的信號(hào)效應(yīng)和激勵(lì)效應(yīng)有助于提升并購績效,增強(qiáng)企業(yè)償債能力。并購重組中的業(yè)績承諾可作為有效的信號(hào)機(jī)制,傳遞標(biāo)的資產(chǎn)未來盈利的積極信號(hào),緩解并購交易中的信息不對(duì)稱,幫助并購方識(shí)別更優(yōu)質(zhì)的標(biāo)的資產(chǎn)。并且,業(yè)績承諾還具有激勵(lì)效應(yīng),為了避免支付業(yè)績補(bǔ)償,目標(biāo)公司管理層會(huì)更積極地參與并購整合,努力提高自身盈利能力。這有助于降低并購整合成本,增加并購協(xié)同效應(yīng)(Kohers et al.,2000;Cadman et al.,2014;呂長江 等,2014)。伴隨著并購績效和經(jīng)營業(yè)績的改善,公司凈利潤和現(xiàn)金流增加,債權(quán)人利益也能夠得到更好的保障。其次,業(yè)績承諾釋放的積極信號(hào)有助于提升股價(jià),強(qiáng)化債權(quán)人樂觀情緒和貸款意愿。業(yè)績承諾作為利好消息會(huì)引發(fā)積極的市場反應(yīng),促進(jìn)公司股價(jià)上漲(Barbopoulos et al.,2016),而企業(yè)市場價(jià)值的增加可以顯著提升其償債能力。與此同時(shí),投資者的樂觀情緒也會(huì)傳染至債權(quán)人,使其對(duì)公司未來發(fā)展持更加積極樂觀的態(tài)度。此外,業(yè)績承諾作為“增信”行為,實(shí)質(zhì)上還是關(guān)于標(biāo)的資產(chǎn)未來盈利的擔(dān)保機(jī)制,因而其能顯著降低公司未來業(yè)績的不確定性(翟進(jìn)步 等,2019)。這有助于緩解企業(yè)和債權(quán)人之間的信息不對(duì)稱,提高債權(quán)人貸款意愿,減少其風(fēng)險(xiǎn)補(bǔ)償要求,從而降低企業(yè)債務(wù)融資成本。綜上分析,本文提出:

H1a:業(yè)績承諾會(huì)降低企業(yè)債務(wù)融資成本。

但也可能存在相反情況,即業(yè)績承諾會(huì)導(dǎo)致企業(yè)債務(wù)融資成本上升。首先,業(yè)績承諾引發(fā)的盈余操縱行為會(huì)降低公司信息質(zhì)量,增加債權(quán)人信息風(fēng)險(xiǎn)。只要標(biāo)的資產(chǎn)在承諾期內(nèi)業(yè)績順利達(dá)標(biāo),即使承諾期滿后業(yè)績變臉,也不會(huì)觸發(fā)業(yè)績賠償機(jī)制。這可能造成激勵(lì)扭曲,導(dǎo)致目標(biāo)公司有強(qiáng)烈的動(dòng)機(jī)在承諾期內(nèi)增加盈余操縱和短期行為以完成業(yè)績目標(biāo)。而作為并購方的上市公司大股東出于避免計(jì)提巨額商譽(yù)減值、提升和維持股價(jià)以獲取私利,以及維護(hù)公司與管理層聲譽(yù)等需要,也會(huì)配合目標(biāo)公司在承諾期內(nèi)積極進(jìn)行盈余管理(柳建華 等,2021)。伴隨著盈余操縱行為的增加,企業(yè)信息透明度不斷下降,使得債權(quán)人難以準(zhǔn)確判斷企業(yè)的信貸動(dòng)機(jī)以及信貸資金能否按時(shí)償還。當(dāng)債權(quán)人信息風(fēng)險(xiǎn)增加時(shí),其會(huì)要求更高的風(fēng)險(xiǎn)補(bǔ)償(Sengupta,1998;Bharath et al.,2008)。其次,業(yè)績承諾會(huì)降低企業(yè)盈余持續(xù)性,增加未來業(yè)績下滑風(fēng)險(xiǎn),弱化債權(quán)人貸款意愿。企業(yè)為了完成業(yè)績承諾,通過盈余操縱拼湊業(yè)績的行為通常難以持續(xù),未來現(xiàn)金流不穩(wěn)定性較高。一旦停止盈余管理,應(yīng)計(jì)項(xiàng)目轉(zhuǎn)回將使企業(yè)發(fā)生業(yè)績變臉(柳建華 等,2021)。而削減研發(fā)投入、增加金融資產(chǎn)投資等短期行為則會(huì)損害企業(yè)長期盈利能力(張鵬,2021)。因此,盈余操縱和短期行為增加必將使得企業(yè)未來業(yè)績下滑風(fēng)險(xiǎn)顯著上升,債權(quán)人利益受到損害。并且,從我國并購市場業(yè)績承諾的實(shí)踐來看,高業(yè)績承諾往往伴隨著高溢價(jià)并購,這會(huì)導(dǎo)致上市公司確認(rèn)巨額的商譽(yù)資產(chǎn),有形資產(chǎn)比例降低。如果標(biāo)的資產(chǎn)到期無法完成業(yè)績承諾或承諾期滿即刻出現(xiàn)業(yè)績變臉,則公司還需計(jì)提巨額的商譽(yù)減值,這會(huì)對(duì)公司業(yè)績產(chǎn)生更大的負(fù)面影響。原紅旗等(2021)也證實(shí),業(yè)績承諾未達(dá)標(biāo)的企業(yè)以及通過盈余管理完成業(yè)績承諾的企業(yè)更可能計(jì)提商譽(yù)減值。因此,簽訂業(yè)績承諾的公司還可能面臨較高的商譽(yù)減值風(fēng)險(xiǎn),這也會(huì)增加債權(quán)人顧慮,降低其貸款意愿。綜上分析,本文提出:

H1b:業(yè)績承諾會(huì)增加企業(yè)債務(wù)融資成本。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文以國泰安(CSMAR)數(shù)據(jù)庫中2008—2019年間發(fā)生的并購重組交易事件為基礎(chǔ),并對(duì)初始樣本進(jìn)行了如下篩選:僅保留上市公司為收購方的樣本;僅保留并購交易順利完成的樣本;剔除交易金額低于500萬元的樣本;剔除收購方屬于金融保險(xiǎn)行業(yè)的樣本;剔除收購方資不抵債的樣本;剔除收購方財(cái)務(wù)數(shù)據(jù)披露不完整的樣本。經(jīng)過上述處理,最終得到3262個(gè)公司-年度研究樣本。并購重組業(yè)績承諾數(shù)據(jù)及公司財(cái)務(wù)數(shù)據(jù)均來自國泰安(CSMAR)數(shù)據(jù)庫。此外,為了降低極端值對(duì)回歸結(jié)果的影響,對(duì)所有連續(xù)變量在1%的水平上進(jìn)行了縮尾處理。

(二)模型設(shè)定

為了檢驗(yàn)業(yè)績承諾對(duì)企業(yè)債務(wù)融資成本的影響,本文構(gòu)建如下計(jì)量模型:

Debtcostit=β0+β1PerCit+β2Controlsit+∑Year+∑Ind+εit

(1)

其中,Debtcost為企業(yè)債務(wù)融資成本,PerC為業(yè)績承諾啞變量,Controls為控制變量集合,Year、Ind分別為年度和行業(yè)啞變量,ε為隨機(jī)擾動(dòng)項(xiàng)。對(duì)于所有回歸模型,均在公司層面進(jìn)行了Cluster聚類調(diào)整。

(三)變量說明

1.被解釋變量

本文的被解釋變量為企業(yè)債務(wù)融資成本(Debtcost)。參考Minnis(2011)的做法,采用利息支出與公司總負(fù)債的比值來衡量Debtcost。為便于觀察分析實(shí)證結(jié)果,本文將債務(wù)融資成本的計(jì)算結(jié)果進(jìn)行了放大100倍處理。

2.核心解釋變量

本文的核心解釋變量為業(yè)績承諾(PerC)。PerC為啞變量,若公司當(dāng)年簽訂了并購重組業(yè)績承諾,則PerC取值為1,否則為0。

3.控制變量

參考現(xiàn)有文獻(xiàn)(魏志華 等,2012;陳漢文 等,2014),本文控制了如下可能影響債務(wù)融資成本的變量,具體包括:公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、總資產(chǎn)收益率(Roa)、經(jīng)營現(xiàn)金流比例(Cash)、資產(chǎn)流動(dòng)性(Liquidity)、固定資產(chǎn)比例(Fix)、利息保障倍數(shù)(Interest)、企業(yè)性質(zhì)(State)、上市年限(Age)、股權(quán)集中度(Top1)、兩職合一(Dual)、獨(dú)立董事所占比例(Indir)。此外,模型中還控制了年度(Year)和行業(yè)(Ind)效應(yīng)。

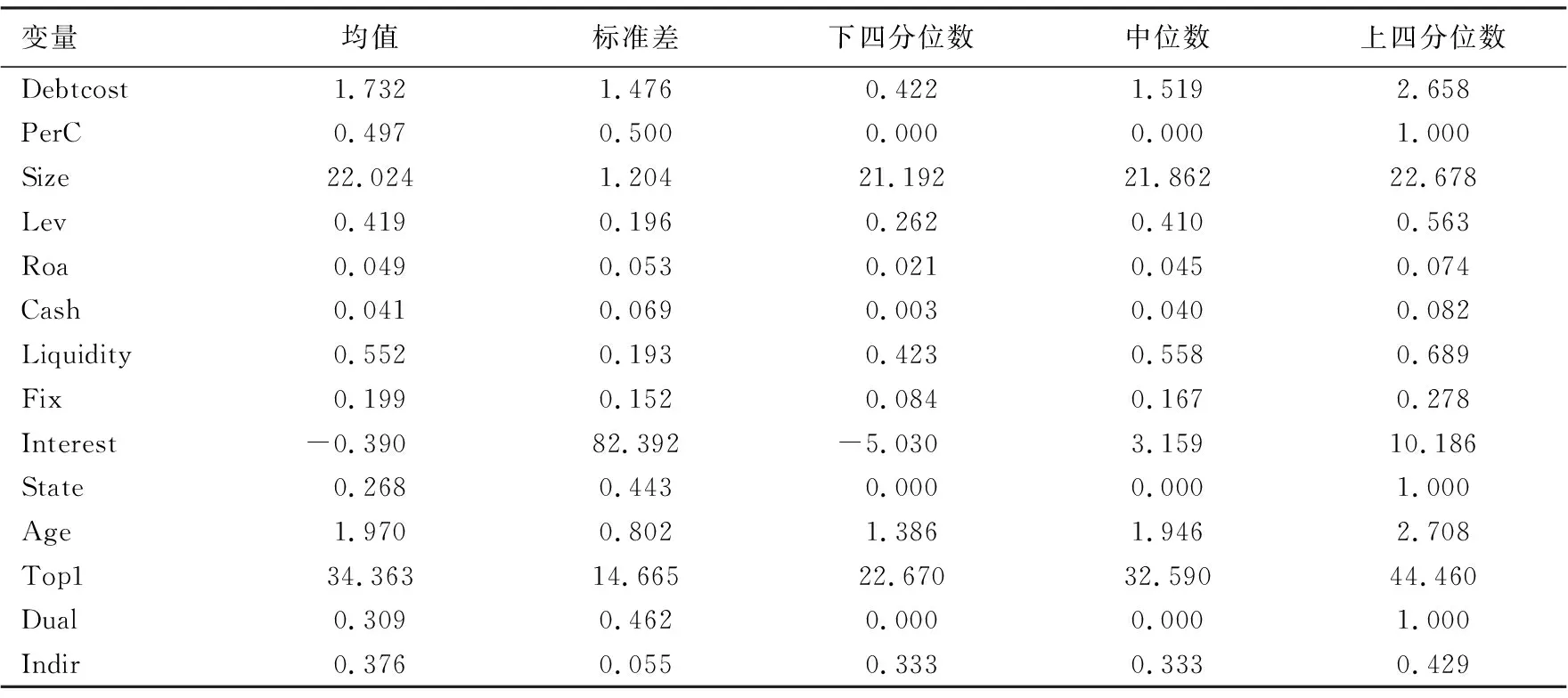

本文主要變量的說明見表1。

表1 主要變量說明

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果。企業(yè)債務(wù)融資成本(Debtcost)的均值為1.732%,中位數(shù)為1.519%,表明利息支出與總負(fù)債比值平均為1.732%,并且超過50%的樣本利息支出與總負(fù)債的比值達(dá)到了1.519%以上。并購重組業(yè)績承諾啞變量(PerC)的均值為0.497,表明樣本期內(nèi)49.7%的公司在進(jìn)行并購重組交易時(shí)簽訂了業(yè)績承諾。此外,由表2還可知,控制變量的取值分布也不存在異常情況,限于篇幅,不再贅述。

表2 主要變量的描述性統(tǒng)計(jì)結(jié)果

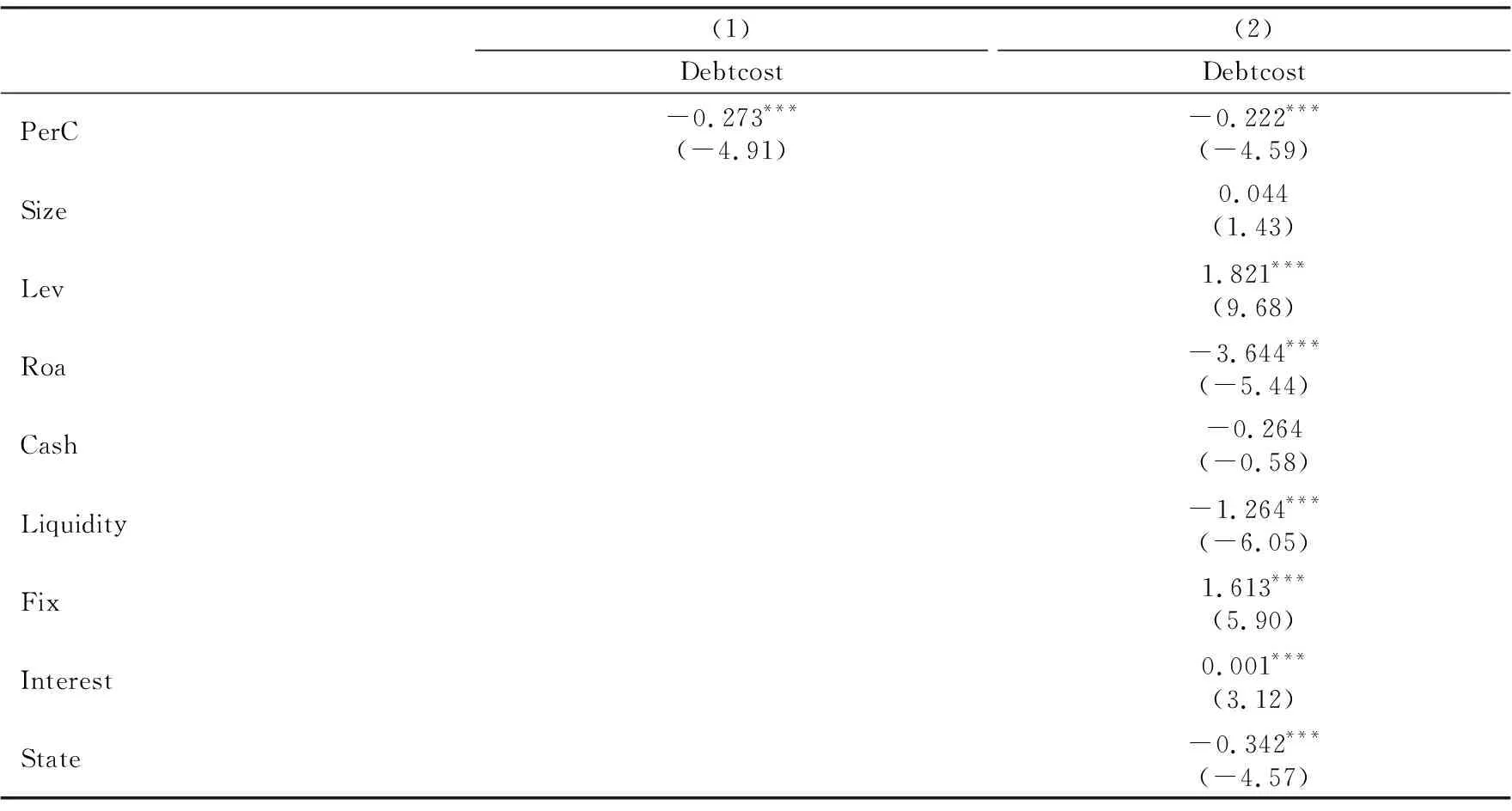

(二)基本回歸結(jié)果

表3報(bào)告了業(yè)績承諾與債務(wù)融資成本的回歸結(jié)果。其中,列(1)僅控制了年度和行業(yè)效應(yīng),列(2)進(jìn)一步加入了其他可能影響債務(wù)融資成本的控制變量。列(1)、(2)的結(jié)果顯示,并購重組業(yè)績承諾(PerC)的回歸系數(shù)分別為-0.273和-0.222,且均在1%水平上顯著,說明簽訂業(yè)績承諾能夠降低債務(wù)融資成本。可見,本文H1a得到證實(shí)。此外,其他控制變量的回歸結(jié)果也基本符合預(yù)期,不再詳述。

表3 業(yè)績承諾與債務(wù)融資成本的回歸結(jié)果

(三)作用機(jī)制檢驗(yàn)

正如假說提出部分所指出的,業(yè)績承諾能夠傳遞公司未來業(yè)績?cè)鲩L的積極信號(hào),提升公司股價(jià),同時(shí)激勵(lì)標(biāo)的企業(yè)提升經(jīng)營業(yè)績,增加并購協(xié)同。這有助于提高公司償債能力,增強(qiáng)債權(quán)人信心,從而降低企業(yè)債務(wù)融資成本。為此,本文主要從成長性角度探究業(yè)績承諾影響債務(wù)融資成本的機(jī)制。具體而言,以企業(yè)成長性為中介變量,并參考溫忠麟等(2004)提出的中介效應(yīng)檢驗(yàn)程序進(jìn)行分析。對(duì)于企業(yè)成長性,分別從會(huì)計(jì)業(yè)績和市場表現(xiàn)兩個(gè)方面,即采用營業(yè)收入增長率(Growth)和托賓Q值(Tobinq)兩個(gè)指標(biāo)予以衡量。

表4列(1)~(3)列示了基于營業(yè)收入增長率的機(jī)制檢驗(yàn)結(jié)果。其中,列(1)的結(jié)果與前文表3列(2)一致。表4列(2)顯示,業(yè)績承諾(PerC)的回歸系數(shù)為0.133,且在1%水平上顯著,表明業(yè)績承諾提升了企業(yè)營業(yè)收入增長率。表4列(3)報(bào)告了同時(shí)控制業(yè)績承諾(PerC)和營業(yè)收入增長率(Growth)的回歸結(jié)果,從中可見,PerC和Growth的回歸系數(shù)均在1%水平上顯著為負(fù),表明營業(yè)收入增長率在業(yè)績承諾影響債務(wù)融資成本的過程中發(fā)揮部分中介效應(yīng)。表4列(4)~(6)報(bào)告了基于托賓Q值的機(jī)制檢驗(yàn)結(jié)果,不難發(fā)現(xiàn),托賓Q值也是業(yè)績承諾影響企業(yè)債務(wù)融資成本的部分中介因子。綜上可知,企業(yè)成長性機(jī)制得到證實(shí)。

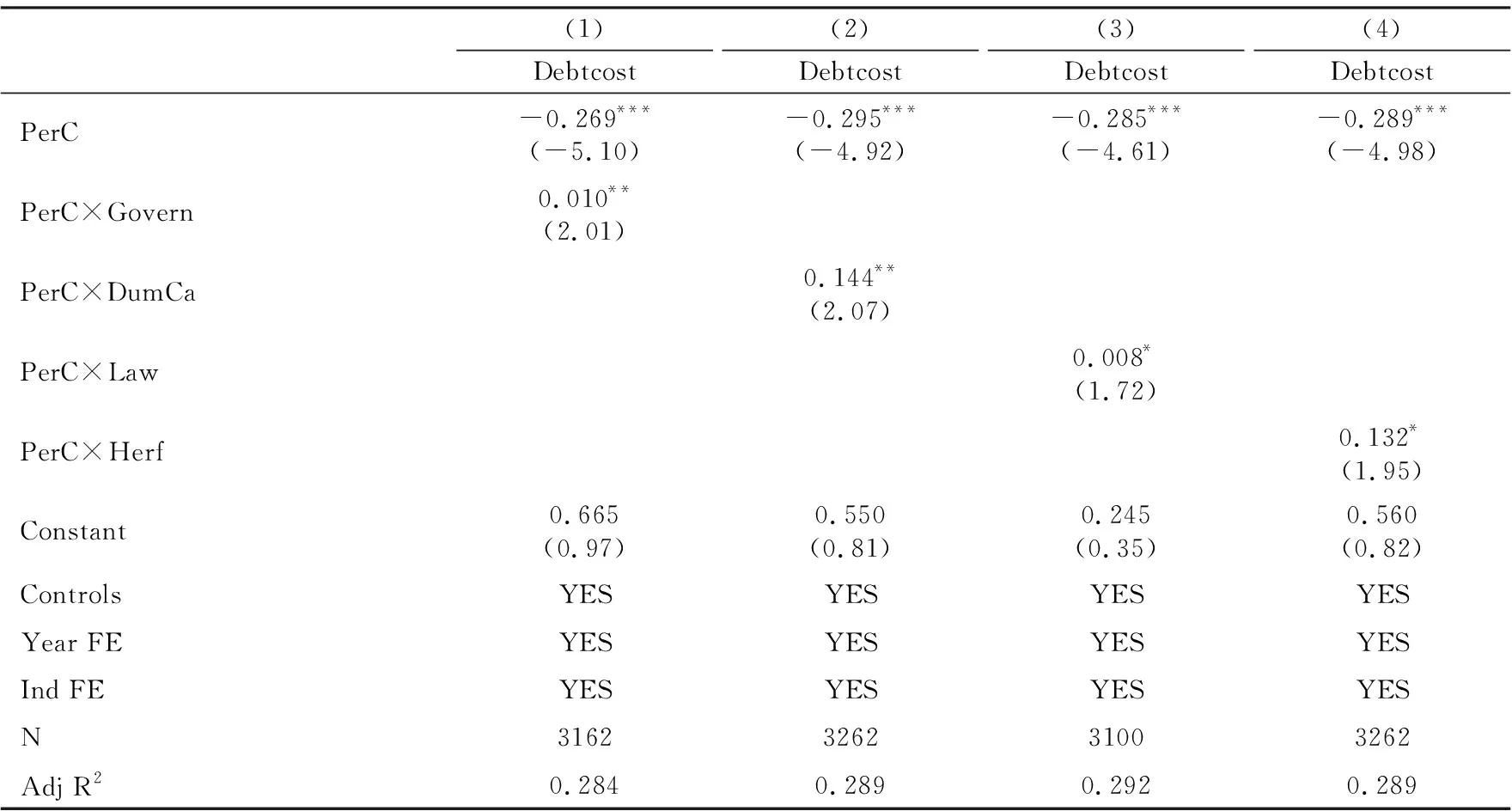

(四)異質(zhì)性分析

1.公司治理水平的影響

公司治理水平會(huì)影響業(yè)績承諾的可靠性。當(dāng)公司面臨較為嚴(yán)重的代理問題時(shí),大股東更可能利用業(yè)績承諾進(jìn)行市值管理、推高股價(jià),再在承諾期內(nèi)通過盈余管理、增加金融資產(chǎn)投資等機(jī)會(huì)主義行為維持市場樂觀預(yù)期,這會(huì)導(dǎo)致公司未來業(yè)績變臉和股價(jià)崩盤的風(fēng)險(xiǎn)顯著上升。若未來標(biāo)的企業(yè)業(yè)績無法達(dá)標(biāo)或業(yè)績出現(xiàn)大幅下滑,則具有信息優(yōu)勢的大股東可以通過股權(quán)質(zhì)押或減持套現(xiàn)獲取私利,最終使中小投資者和債權(quán)人利益嚴(yán)重受損(徐莉萍 等,2021)。基于此,本文預(yù)期當(dāng)公司治理水平較高時(shí),業(yè)績承諾對(duì)債務(wù)融資成本的影響更明顯。為了檢驗(yàn)上述推論是否成立,本文采用上市公司實(shí)際控制人兩權(quán)分離度(控制權(quán)與現(xiàn)金流權(quán)的差異)衡量公司治理水平(Govern),在此基礎(chǔ)上將業(yè)績承諾(PerC)與公司治理水平(Govern)的交乘項(xiàng)納入模型(1)進(jìn)行估計(jì),回歸結(jié)果如表5列(1)所示。由列(1)可見,PerC的回歸系數(shù)仍顯著為負(fù),PerC×Govern的回歸系數(shù)則顯著為正。這說明公司治理水平越高,業(yè)績承諾對(duì)企業(yè)債務(wù)融資成本的影響越明顯。

表5 異質(zhì)性檢驗(yàn)結(jié)果

2.償債能力的影響

企業(yè)償債能力也可能影響債權(quán)人的信貸決策。償債能力較強(qiáng)通常預(yù)示著企業(yè)信用狀況良好,債權(quán)人更相信企業(yè)的未來盈利前景,對(duì)業(yè)績承諾的反應(yīng)也更積極。因此,本文預(yù)期當(dāng)企業(yè)償債能力較強(qiáng)時(shí),業(yè)績承諾對(duì)債務(wù)融資成本的影響更明顯。為了檢驗(yàn)這一推論是否成立,本文采用企業(yè)的現(xiàn)金比率(現(xiàn)金及現(xiàn)金等價(jià)物期末余額與流動(dòng)負(fù)債的比值)衡量償債能力,并根據(jù)其行業(yè)-年度中位數(shù)分組設(shè)置啞變量(DumCa),小于中位數(shù)賦值為1,否則為0。將業(yè)績承諾(PerC)與償債能力啞變量(DumCa)的交乘項(xiàng)加入模型(1)進(jìn)行估計(jì),回歸結(jié)果見表5列(2)。不難發(fā)現(xiàn),PerC的回歸系數(shù)仍顯著為負(fù),PerC×DumCa的回歸系數(shù)則顯著為正。這說明當(dāng)企業(yè)償債能力較強(qiáng)時(shí),業(yè)績承諾對(duì)債務(wù)融資成本的影響更明顯。

3.地區(qū)法治環(huán)境的影響

地區(qū)法治環(huán)境對(duì)契約執(zhí)行效率和債權(quán)人利益保護(hù)程度存在重要影響。當(dāng)?shù)貐^(qū)法治環(huán)境較好時(shí),如果目標(biāo)公司未能完成業(yè)績承諾,則其面臨的訴訟風(fēng)險(xiǎn)和違約成本將更高。因此,業(yè)績承諾的可靠性更強(qiáng),債權(quán)人的反應(yīng)更積極。基于此,本文預(yù)期地區(qū)法治環(huán)境越好,業(yè)績承諾對(duì)企業(yè)債務(wù)融資成本的影響越明顯。為了檢驗(yàn)上述推論是否成立,本文采用王小魯?shù)?2017)發(fā)布的市場化指數(shù)中的法律環(huán)境指數(shù)排名衡量地區(qū)法治環(huán)境(Law),排名越靠前,說明法治環(huán)境越好。將業(yè)績承諾(PerC)與地區(qū)法治環(huán)境(Law)的交乘項(xiàng)加入模型(1)進(jìn)行估計(jì),回歸結(jié)果如表5列(3)所示。從中可見,PerC的回歸系數(shù)仍顯著為負(fù),PerC×Law的回歸系數(shù)則顯著為正。這說明當(dāng)企業(yè)所在地法治環(huán)境較好時(shí),業(yè)績承諾對(duì)企業(yè)債務(wù)融資成本的影響更明顯。

4.行業(yè)競爭程度的影響

激烈的市場競爭會(huì)壓縮企業(yè)的市場空間和盈利空間,導(dǎo)致其利潤和現(xiàn)金流減少,抵押品價(jià)值和債務(wù)償還能力下降(Valta,2012)。同時(shí),由于議價(jià)能力較弱,企業(yè)很難將不利沖擊帶來的風(fēng)險(xiǎn)轉(zhuǎn)嫁給供應(yīng)商或客戶,因而面臨較高的債務(wù)違約風(fēng)險(xiǎn)(Peress,2010),不得不承受較高的債務(wù)融資成本。而壟斷企業(yè)則可能憑借穩(wěn)定豐厚的利潤以及較強(qiáng)的風(fēng)險(xiǎn)抵抗能力獲得更多債務(wù)融資支持。基于此,本文預(yù)期業(yè)績承諾對(duì)債務(wù)融資成本的影響在競爭激烈的行業(yè)更明顯。為了檢驗(yàn)上述推論是否成立,本文先按照主營業(yè)務(wù)收入計(jì)算出赫芬達(dá)爾指數(shù),該值越大,表明行業(yè)競爭程度越弱,然后根據(jù)企業(yè)所處行業(yè)赫芬達(dá)爾指數(shù)是否高于年度中位數(shù)設(shè)置啞變量(Herf),大于中位數(shù)賦值為1,否則為0。將業(yè)績承諾(PerC)與行業(yè)競爭啞變量(Herf)的交乘項(xiàng)引入模型(1)進(jìn)行估計(jì),回歸結(jié)果見表5列(4)。列(4)的結(jié)果顯示,PerC的回歸系數(shù)仍顯著為負(fù),PerC×Herf的回歸系數(shù)則顯著為正。這說明企業(yè)所處行業(yè)競爭越激烈,業(yè)績承諾對(duì)債務(wù)融資成本的影響越明顯。

(五)穩(wěn)健性檢驗(yàn)

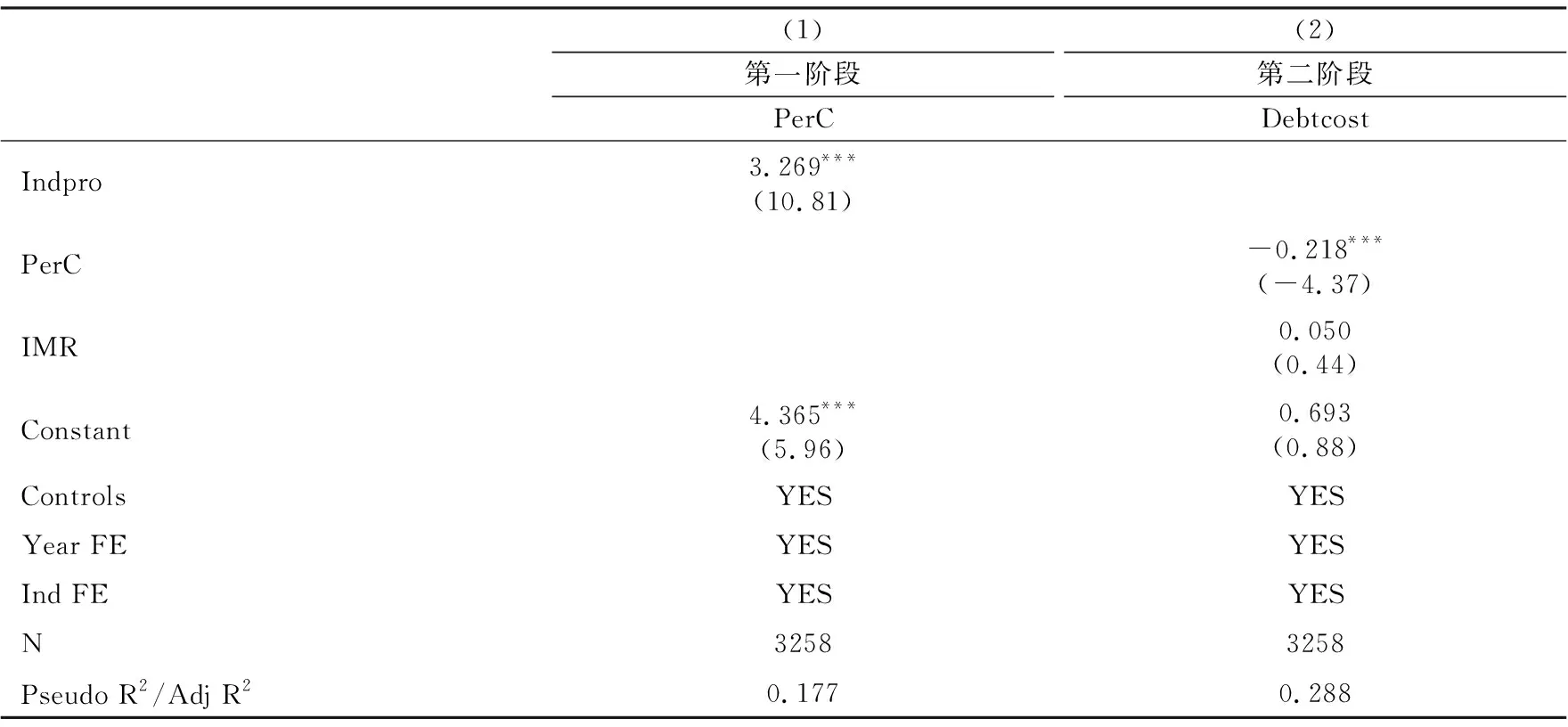

1.Heckman兩階段模型

由于業(yè)績承諾的簽訂并非隨機(jī)事件,本文研究可能存在樣本自選擇所致的內(nèi)生性問題。為此,采用Heckman兩階段模型進(jìn)行穩(wěn)健性檢驗(yàn),結(jié)果如表6所示。參考劉向強(qiáng)等(2018),在第一階段加入同一年度同一行業(yè)其他企業(yè)簽訂業(yè)績承諾的比例(Indpro)作為排除性約束變量,同時(shí)控制了主回歸模型中的所有控制變量,根據(jù)第一階段的回歸結(jié)果計(jì)算出逆米爾斯比率(IMR),并將其作為控制變量引入第二階段的回歸模型。由列(2)報(bào)告的結(jié)果可知,業(yè)績承諾(PerC)的回歸系數(shù)為-0.218,且在1%水平上顯著,表明業(yè)績承諾有助于降低企業(yè)債務(wù)融資成本。可見,本文研究結(jié)論穩(wěn)健成立。

表6 Heckman兩階段檢驗(yàn)結(jié)果

2.傾向得分匹配法

為盡可能減少樣本選擇性偏差,本文還采用傾向得分匹配法(PSM)進(jìn)行了穩(wěn)健性測試。參考劉向強(qiáng)等(2018),基于資產(chǎn)規(guī)模、盈利能力、年度、行業(yè)等變量為每個(gè)簽訂業(yè)績承諾的樣本匹配一個(gè)最鄰近的發(fā)生并購重組交易但未簽訂業(yè)績承諾的控制組樣本,最終得到673組匹配樣本。基于PSM樣本的回歸結(jié)果如表7列(1)所示,從中可見,業(yè)績承諾(PerC)的回歸系數(shù)仍顯著為負(fù),與基本回歸結(jié)果一致。

表7 基于PSM樣本的檢驗(yàn)結(jié)果

此外,考慮到主回歸研究樣本為完成并購重組交易的上市公司,但企業(yè)是否進(jìn)行并購重組交易也并非隨機(jī)事件,因此本文進(jìn)一步基于資產(chǎn)規(guī)模、盈利能力、年度、行業(yè)等變量為每個(gè)簽訂并購重組業(yè)績承諾的樣本匹配一個(gè)最鄰近的但未發(fā)生并購重組交易的控制組樣本,最終得到1443組匹配樣本。表7列(2)的結(jié)果顯示,業(yè)績承諾(PerC)對(duì)企業(yè)債務(wù)融資成本(Debtcost)依然存在顯著的負(fù)向影響,H1a再次得到證實(shí)。

3.更換回歸模型

為了緩解公司層面遺漏變量導(dǎo)致的內(nèi)生性偏誤,本文采用個(gè)體固定效應(yīng)模型重新進(jìn)行估計(jì),結(jié)果如表8所示。由列(1)、(2)可知,無論是否加入控制變量,業(yè)績承諾(PerC)的回歸系數(shù)均在1%水平上顯著為負(fù)。這說明在更換回歸模型后,本文結(jié)論并未發(fā)生根本性變化。

表8 基于固定效應(yīng)模型的檢驗(yàn)結(jié)果

五、進(jìn)一步研究

(一)業(yè)績承諾水平與債務(wù)融資成本

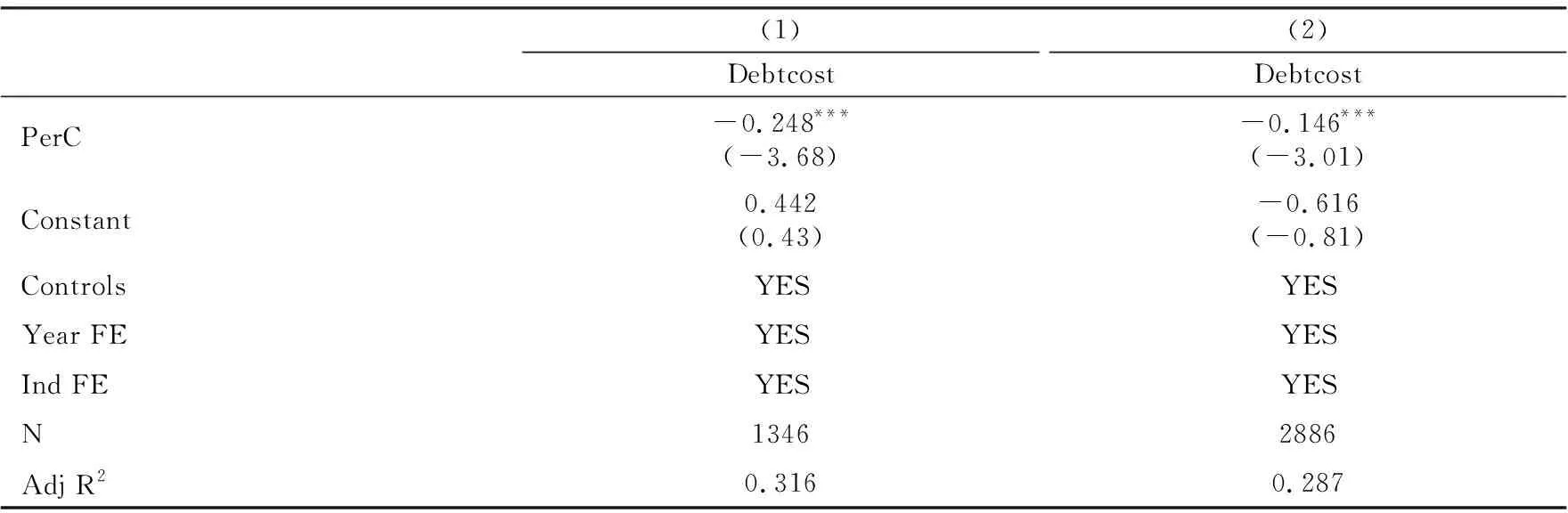

進(jìn)一步,本文分別從以下兩個(gè)維度檢驗(yàn)了業(yè)績承諾水平對(duì)債務(wù)融資成本的影響。其一,從業(yè)績承諾金額出發(fā),采用業(yè)績承諾協(xié)議約定的具體利潤數(shù)額加1再取自然對(duì)數(shù)衡量業(yè)績承諾水平(PerC_Amo)。該值越大,意味著公司未來需達(dá)到的業(yè)績水平越高,債權(quán)人的利益越有保障,要求的風(fēng)險(xiǎn)報(bào)酬越少。由表9列(1)可知,PerC_Amo的回歸系數(shù)顯著為負(fù),表明較高的業(yè)績承諾水平使得債權(quán)人對(duì)公司未來業(yè)績?cè)鲩L的預(yù)期更樂觀,貸款意愿提高,從而降低了企業(yè)債務(wù)融資成本。其二,從業(yè)績承諾達(dá)成率出發(fā),采用標(biāo)的資產(chǎn)業(yè)績實(shí)現(xiàn)值與業(yè)績承諾值的比率再除以100衡量業(yè)績承諾水平(PerC_Com)。該值越高,表明標(biāo)的資產(chǎn)業(yè)績實(shí)現(xiàn)情況越好,也側(cè)面反映出業(yè)績承諾的可靠性越強(qiáng)。表9列(2)的結(jié)果顯示,PerC_Com的回歸系數(shù)顯著為負(fù),表明業(yè)績承諾實(shí)現(xiàn)水平越高,企業(yè)債務(wù)融資成本越低。

表9 業(yè)績承諾水平與債務(wù)融資成本的回歸結(jié)果

(二)業(yè)績承諾與債務(wù)期限結(jié)構(gòu)

根據(jù)上文分析,業(yè)績承諾有助于提升企業(yè)經(jīng)營業(yè)績和股價(jià),增強(qiáng)企業(yè)償債能力,提高債權(quán)人貸款意愿。但上述積極作用的發(fā)揮主要依賴于業(yè)績承諾的約束機(jī)制。一旦業(yè)績承諾到期,約束機(jī)制消失,公司業(yè)績可能明顯下滑。而如果標(biāo)的企業(yè)到期業(yè)績無法達(dá)標(biāo),則上市公司需計(jì)提巨額商譽(yù)減值,這會(huì)導(dǎo)致其償債能力大幅降低。已有研究證實(shí),簽訂業(yè)績承諾的公司在承諾期內(nèi)盈余管理和短期行為顯著增加,到期后業(yè)績變臉和股價(jià)崩盤風(fēng)險(xiǎn)往往較高(李晶晶 等,2020;柳建華 等,2021)。基于此,本文預(yù)期債權(quán)人出于自身利益的考慮,更傾向于向簽訂業(yè)績承諾的公司提供短期貸款,以規(guī)避公司承諾到期后的業(yè)績下滑風(fēng)險(xiǎn)。為檢驗(yàn)上述推斷是否成立,本文進(jìn)一步考察了業(yè)績承諾對(duì)債務(wù)期限結(jié)構(gòu)的影響,結(jié)果見表10。其中,短期借款比例(DMS)用企業(yè)短期借款占總借款的比重衡量,長期借款比例(DML)用長期借款占總借款的比重衡量。列(1)的結(jié)果顯示,業(yè)績承諾(PerC)的回歸系數(shù)為0.028,且在5%水平上顯著,表明簽訂業(yè)績承諾的企業(yè)短期借款比例明顯上升。由列(2)可見,業(yè)績承諾(PerC)的回歸系數(shù)為-0.024,且在5%水平上顯著,表明簽訂業(yè)績承諾的企業(yè)長期借款比例明顯下降。綜上可知,債權(quán)人為了降低自身風(fēng)險(xiǎn)更傾向于向簽訂業(yè)績承諾的企業(yè)提供短期貸款,從而導(dǎo)致企業(yè)債務(wù)期限結(jié)構(gòu)縮短。

表10 業(yè)績承諾與債務(wù)期限結(jié)構(gòu)的回歸結(jié)果

(三)業(yè)績承諾與債務(wù)違約風(fēng)險(xiǎn)

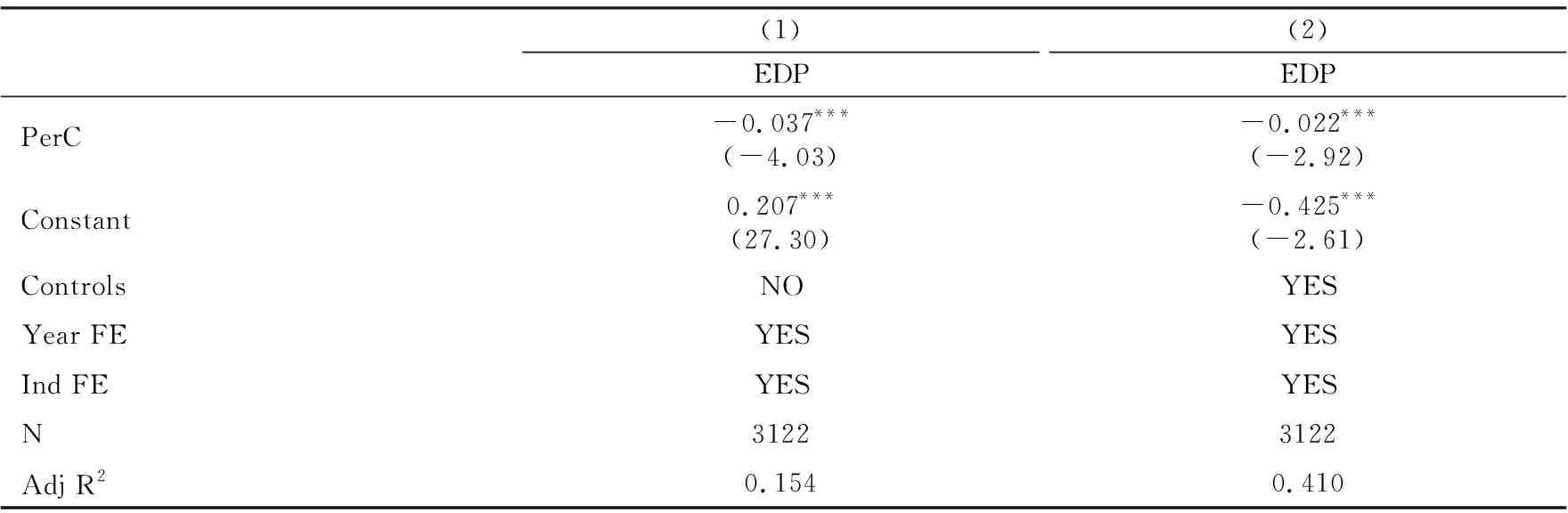

本文研究發(fā)現(xiàn)簽訂業(yè)績承諾可以顯著降低企業(yè)債務(wù)融資成本,原因主要在于業(yè)績承諾有助于提升企業(yè)經(jīng)營業(yè)績和股價(jià),增強(qiáng)企業(yè)償債能力,降低企業(yè)債務(wù)違約風(fēng)險(xiǎn)。由此,本文預(yù)期企業(yè)債務(wù)融資成本的變化是銀行等債權(quán)人根據(jù)企業(yè)業(yè)績和債務(wù)違約風(fēng)險(xiǎn)變化做出的適時(shí)調(diào)整,體現(xiàn)了債權(quán)人較強(qiáng)的風(fēng)險(xiǎn)管理意識(shí)和較高的專業(yè)決策水平。基于上述分析,本文進(jìn)一步考察了業(yè)績承諾對(duì)企業(yè)債務(wù)違約風(fēng)險(xiǎn)的影響。參考Vassalou et al.(2004),用違約概率衡量企業(yè)違約風(fēng)險(xiǎn)(EDP)。Merton(1974)基于實(shí)物期權(quán)理論的研究框架,采用Merton DD模型估算企業(yè)違約風(fēng)險(xiǎn)的做法獲得了學(xué)界的廣泛認(rèn)可。其基本原理是:首先,從企業(yè)市場價(jià)值中減去債務(wù)的賬面價(jià)值,并除以估計(jì)的企業(yè)價(jià)值波動(dòng)率,計(jì)算得到違約距離;其次,根據(jù)違約距離求累積標(biāo)準(zhǔn)正態(tài)分布,計(jì)算得到違約概率。違約概率服從正態(tài)分布,取值范圍在0和1之間,值越大,表明企業(yè)違約風(fēng)險(xiǎn)越高。表11報(bào)告了業(yè)績承諾與企業(yè)違約風(fēng)險(xiǎn)的回歸結(jié)果。其中,列(1)僅控制了行業(yè)和年度效應(yīng),列(2)進(jìn)一步加入了其他可能影響企業(yè)債務(wù)違約風(fēng)險(xiǎn)的控制變量。不難發(fā)現(xiàn),業(yè)績承諾(PerC)的回歸系數(shù)分別為-0.037和-0.022,且均在1%水平上顯著,表明簽訂業(yè)績承諾確實(shí)可以降低企業(yè)債務(wù)違約風(fēng)險(xiǎn)。

表11 業(yè)績承諾與債務(wù)違約風(fēng)險(xiǎn)的回歸結(jié)果

六、結(jié)論與啟示

本文以2008—2019年間完成并購重組交易的A股上市公司為樣本,考察了并購重組業(yè)績承諾對(duì)企業(yè)債務(wù)融資成本的影響。研究發(fā)現(xiàn),業(yè)績承諾顯著降低了企業(yè)債務(wù)融資成本,表明業(yè)績承諾能夠緩解債權(quán)人風(fēng)險(xiǎn)擔(dān)憂。作用機(jī)制檢驗(yàn)結(jié)果表明,業(yè)績承諾通過提升企業(yè)成長性,增強(qiáng)企業(yè)償債能力,降低了企業(yè)債務(wù)融資成本。異質(zhì)性分析顯示,業(yè)績承諾對(duì)債務(wù)融資成本的影響在治理水平較高、償債能力較強(qiáng)、所在地區(qū)法治環(huán)境較好、所處行業(yè)競爭較激烈的企業(yè)中更明顯。進(jìn)一步研究還發(fā)現(xiàn):業(yè)績承諾金額越大、實(shí)現(xiàn)情況越好,企業(yè)債務(wù)融資成本越低;債權(quán)人更傾向于向簽訂業(yè)績承諾的企業(yè)提供短期貸款,以避免承擔(dān)企業(yè)未來業(yè)績下跌風(fēng)險(xiǎn);與債務(wù)融資成本的變化一致,簽訂業(yè)績承諾的企業(yè)債務(wù)違約風(fēng)險(xiǎn)顯著降低。

本文研究結(jié)論具有重要啟示。第一,金融機(jī)構(gòu)應(yīng)全面理性認(rèn)識(shí)并購重組業(yè)績承諾的經(jīng)濟(jì)后果,既要準(zhǔn)確理解其對(duì)于企業(yè)業(yè)績和股價(jià)的積極作用,也要密切防范承諾期內(nèi)的盈余管理行為及承諾到期后不能履約的風(fēng)險(xiǎn),從而制定更為科學(xué)合理的信貸決策。第二,企業(yè)應(yīng)不斷健全自身信息披露機(jī)制、提高自身治理水平,充分發(fā)揮業(yè)績承諾的積極作用,獲取更多融資支持,實(shí)現(xiàn)長遠(yuǎn)健康發(fā)展。第三,監(jiān)管部門應(yīng)進(jìn)一步加強(qiáng)并購重組監(jiān)管,完善并購重組信息披露規(guī)則,加大對(duì)業(yè)績承諾違約的懲罰力度,不斷優(yōu)化資本市場生態(tài)環(huán)境,提升資本市場效率。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

電影(2018年12期)2018-12-23 02:18:48

知識(shí)經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02

- 財(cái)貿(mào)研究的其它文章

- 供應(yīng)商地理距離與企業(yè)全要素生產(chǎn)率

- 數(shù)字化轉(zhuǎn)型、專業(yè)化分工與服務(wù)業(yè)企業(yè)生產(chǎn)率

——破解“生產(chǎn)率悖論”之謎 - “潤滑劑”還是“絆腳石”:政府自身消費(fèi)與地方政府效率

——來自地級(jí)市“三公”消費(fèi)的經(jīng)驗(yàn)實(shí)證 - 匯率制度變遷如何影響企業(yè)出口貿(mào)易?

- 經(jīng)濟(jì)增長碳脫鉤的聯(lián)動(dòng)效應(yīng)研究

——基于“全國一盤棋”視角下的社會(huì)網(wǎng)絡(luò)分析 - 外需沖擊、農(nóng)產(chǎn)品“出口轉(zhuǎn)內(nèi)銷”和企業(yè)績效:來自涉農(nóng)企業(yè)的微觀證據(jù)