家具制造業管理會計應用水平評估及影響因素分析

——以廣東省為例

2023-10-30 12:25:14廣東萬恒通家居制品有限公司

綠色財會 2023年9期

○廣東萬恒通家居制品有限公司 彭 芳

一、引言

在企業的經營發展過程中,管理會計工作發揮著重要的作用,對于企業的經濟活動有重要的影響[1]。首先,管理會計處于企業價值管理的核心地位[2]。從管理會計與財務會計的對比中不難看出,管理會計在企業中應占有非常重要的地位。管理會計是社會生產力進步、管理水平提高的結果,也是一門有助于提高經濟效益的科學。在西方國家的企業中,會計機構隸屬于支持生產部門工作并為其服務的服務部門,管理會計、財務會計分別配置專職人員,共同接受總會計師的領導;其次,管理會計為企業提供管理信息[3]。企業在經營發展中,需要在原有的計劃目標基礎上,不斷地調整現有的發展模式。為了更好地適應市場的發展,企業需要及時地了解市場的發展動態以及內部經營管理狀況,所以就需要大量的經濟信息作為參考。財務會計只是提供一些財務狀況上的信息,而管理會計會根據企業的發展形勢為企業的發展提供各個方面的信息,這些信息有利于企業的經營管理者做出更加準確的判斷;最后,管理會計直接參與決策[4]。企業在制定經營決策的過程中,需要非常慎重。因為經營決策關系到企業的生存與發展,所以企業要對經營現狀有清晰地了解,熟悉企業在發展中應該規避的方向,對于企業的未來發展趨勢有科學的預測。在此過程中,管理會計直接參與其中,對于經營決策的方向進行把握,幫助企業進行分析和管理,參與到企業的經營發展過程中。基于管理會計的重要作用,企業在發展的過程中,需要不斷地提高自己的管理會計水平,提升企業的核心競爭力,占領更大的市場份額[5]。

廣東省是我國最重要的家具生產、流通以及出口基地,也是我國形成最早、規模最大的家具產業集群[6]。企業數量方面,2021年中國家具行業有規模以上企業6 647家,其中廣東省企業占比為21.9%;產能方面,2021年廣東省規模以上企業總產量 22 661.4 萬件,同比增長14.7%,占全國產量的20.2%;營收方面,2021年廣東省家具行業規模以上企業主營業務收入 2 168.4 億元,比2020年增長11.1%,占全國家具行業規模以上企業收入的27.1%。可見,廣東省家具制造業在全國占據舉足輕重的地位。在新會計環境下,關注廣東省家具制造業企業的管理會計水平是必須且必要的。基于此,本文嘗試評估廣東省家具制造業企業的管理會計水平,分析廣東省家具制造業企業的管理會計應用的影響因素。

二、家具制造業管理會計應用水平評估

本文采用均值法測算家具制造業管理會計的應用水平,參考已有的研究成果設定評估指標,評估指標如表1所示。

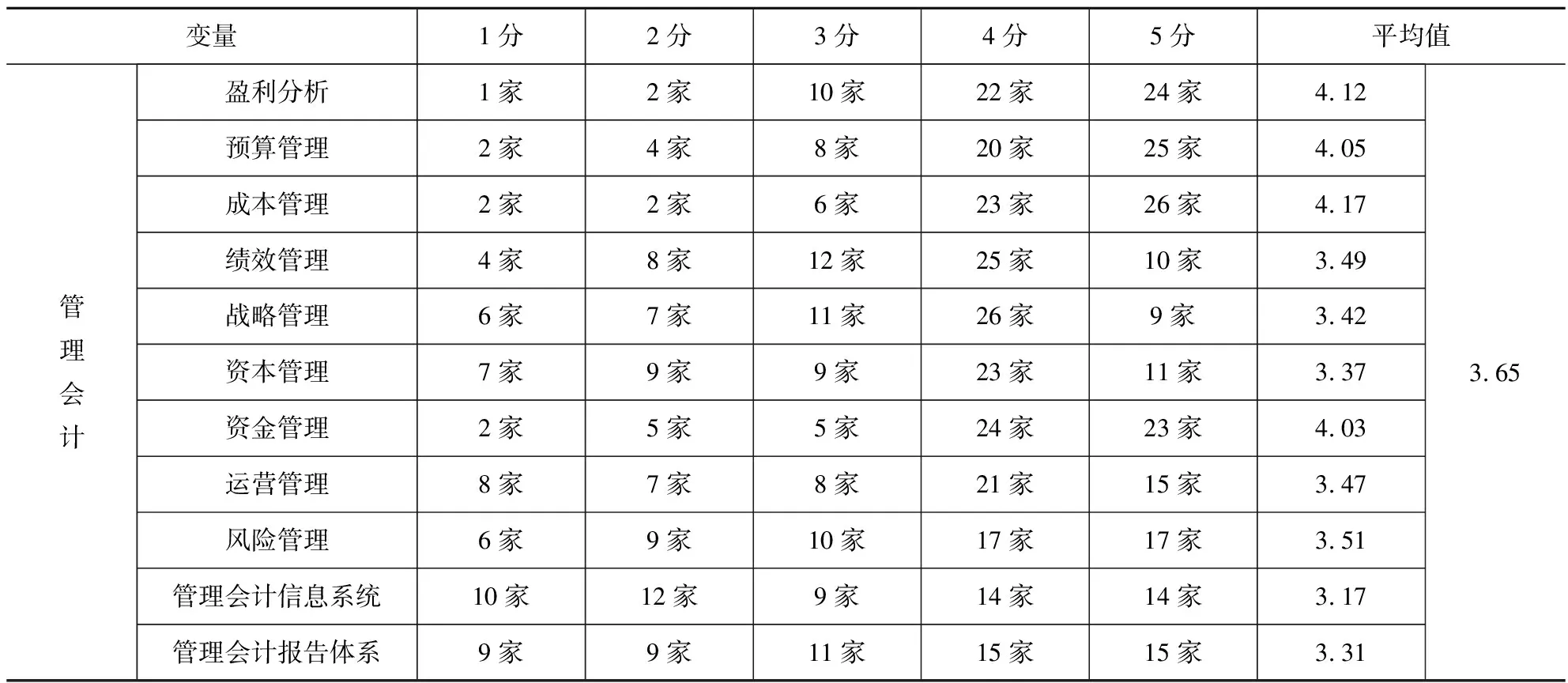

采用問卷調查法收集廣東省家具制造業企業對評估指標的主觀評分。共發放調查問卷100份,回收得到有效問卷59份。各個指標的評分結果及平均值見表2。

表2 平均值統計

1. 管理會計的盈利分析內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有1家、2家、10家、22家、24家,測算平均值為4.12,遠高于中位數3,說明廣東省家具制造業企業的盈利分析水平很高。

2. 管理會計的預算管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有2家、4家、8家、20家、25家,測算平均值為4.05,遠高于中位數3,說明廣東省家具制造業企業的預算管理水平很高。

3.管理會計的成本管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有2家、2家、6家、23家、26家,測算平均值為4.17,遠高于中位數3,說明廣東省家具制造業企業的成本管理水平很高。

4.管理會計的績效管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有4家、8家、12家、25家、10家,測算平均值為3.49,略高于中位數3,說明廣東省家具制造業企業的績效管理水平較高。

5.管理會計的戰略管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有6家、7家、11家、26家、9家,測算平均值為3.42,略高于中位數3,說明廣東省家具制造業企業的戰略管理水平較高。

6.管理會計的資本管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有7家、9家、9家、23家、11家,測算平均值為3.37,略高于中位數3,說明廣東省家具制造業企業的資本管理水平較高。

7.管理會計的資金管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有2家、5家、5家、24家、23家,測算平均值為4.03,遠高于中位數3,說明廣東省家具制造業企業的資金管理水平很高。

8.管理會計的運營管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有8家、7家、8家、21家、15家,測算平均值為3.47,略高于中位數3,說明廣東省家具制造業企業的運營管理水平較高。

9.管理會計的風險管理內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有6家、9家、10家、17家、17家,測算平均值為3.51,略高于中位數3,說明廣東省家具制造業企業的風險管理水平較高。

10.管理會計信息系統內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有10家、12家、9家、14家、14家,測算平均值為3.17,略高于中位數3,說明廣東省家具制造業企業的管理會計信息系統水平較高。

11.管理會計報告體系內容

樣本企業評價為非常低、比較低、一般、比較高、非常高的分別有9家、9家、11家、15家、15家,測算平均值為3.31,略高于中位數3,說明廣東省家具制造業企業的管理會計報告體系水平較高。

綜上所述可以得知,廣東省家具制造業企業非常重視盈利分析、預算管理、成本管理、資金管理,比較重視績效管理、戰略管理、資本管理、運營管理、風險管理、管理會計信息系統、管理會計報告體系。管理會計水平達到了3.65,高于中位數3,即整體管理會計水平較高。

三、家具制造業管理會計應用影響因素分析

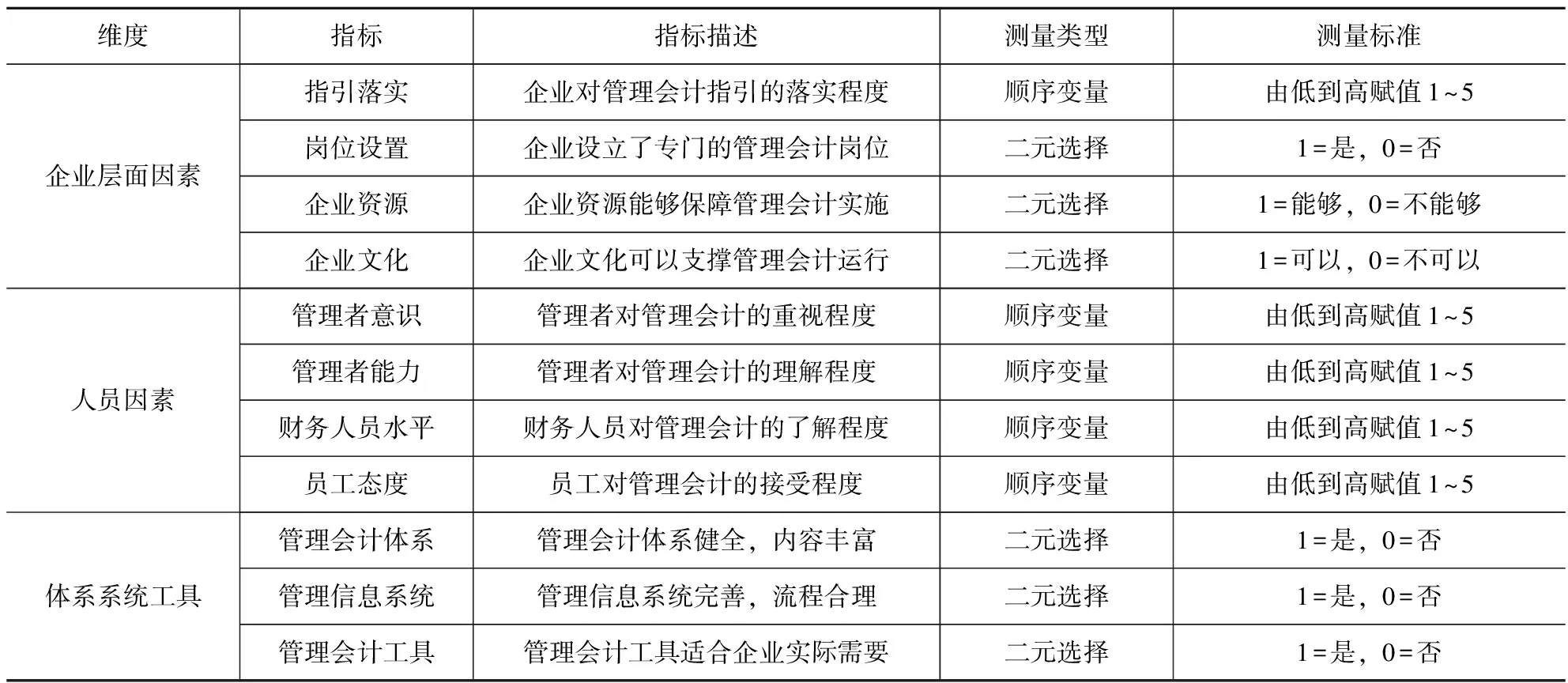

本文采用多元回歸模型分析家具制造業管理會計應用的影響因素,參考已有的研究成果設定影響因素指標,影響因素指標如表3所示。

表3 影響因素指標設定

采用問卷調查法收集廣東家具制造業企業對影響因素指標的主觀評分,共發放調查問卷100份,回收得到有效問卷53份。回歸分析結果見表4。

如表4所示,模型調整后R2值為0.771,即企業層面因素、人員因素、體系系統工具因素對管理會計的解釋程度為77.1%,大于50%,說明模型自變量能夠較好地解釋因變量。模型F檢驗的F值為177.632,顯著性水平為0.025,小于0.05,說明模型分析有效。

本文進一步討論管理會計應用的影響因素,各因素的影響關系如下:

1.關于企業層面因素

“指引落實”“崗位設置”兩個變量的回歸系數Beta值分別為0.344、0.362,均大于0;顯著性水平分別為0.039、0.033,均小于0.05,說明指引落實和崗位設置對管理會計應用均具有顯著的正向影響,也就是說,企業對管理會計指引落實的程度越高,企業設置了專門的管理會計崗位,則企業的管理會計應用水平越高。然而,“企業資源”“企業文化”兩個變量的顯著性水平分別為0.216、0.128,均大于0.1,說明企業資源和企業文化對管理會計應用不具有顯著的影響關系。

2.關于人員因素

“管理者能力” “財務人員水平”“員工態度”三個變量的回歸系數Beta值分別為0.429、0.411、0.402,均大于0;顯著性水平分別為0.014、0.018、0.026,均小于0.05,說明管理者能力、財務人員水平和員工態度對管理會計應用均具有顯著的正向影響,也就是說,企業管理者對管理會計的理解程度越高,財務人員對管理會計的了解程度越高,員工對管理會計的接受程度越高,則企業的管理會計應用水平越高。然而,“管理者意識”變量的顯著性水平為0.101,大于0.1,說明管理者意識對管理會計應用不具有顯著的影響關系。

3.關于體系系統工具因素

“管理會計體系”“管理信息系統”“管理會計工具”三個變量的回歸系數Beta值分別為0.643、0.624、0.608,均大于0,顯著性水平均為0.000,小于0.01,說明管理會計體系、管理信息系統和管理會計工具對管理會計應用均具有非常顯著的正向影響,也就是說,管理會計體系越健全、內容越豐富,管理信息系統越完善、流程越合理,管理會計工具適用性和應用性程度越高,則企業的管理會計應用水平越高。

綜上,企業因素層面的指引落實、崗位設置,人員因素層面的管理者能力、財務人員水平、員工態度,體系系統工具因素層面的管理會計體系、管理信息系統、管理會計工具,均對廣東省家具制造業企業的管理會計應用水平具有顯著的正向影響。

四、結論及建議

經濟進入高質量發展階段,管理會計要在實踐工具和方法的應用中增強前瞻性思維,主動面向未來,調整企業與經濟社會之間的關系,拓展管理會計發展的新主體、新內涵與新動力等。根據以上研究得出的結論,本文針對廣東省家具制造業企業的管理會計應用提出以下建議:

首先,企業因素層面的指引落實、崗位設置對管理會計應用具有顯著的正向影響。一方面,廣東省家具制造業企業要抓好《管理會計指引》的宣傳與落實工作,認真貫徹落實《管理會計基本指引》《管理會計應用指引》,規范推進管理會計建設工作;另一方面,要注重管理會計專門崗位的設立,突出管理會計崗位的重要性與引領性,發揮管理會計崗位的統籌與規劃作用。

其次,人員因素層面的管理者能力、財務人員水平、員工態度因素對管理會計應用具有顯著的正向影響。一方面,廣東省家具制造業企業管理者要認真學習管理會計專業知識,提高對管理會計的認知;另一方面,財務人員要提升管理會計的實務操作水平,不斷提高管理會計的重要性認識。

最后,體系系統工具因素層面的管理會計體系、管理信息系統、管理會計工具對管理會計應用具有顯著的正向影響。一方面,廣東省家具制造業企業需要構建健全的管理會計體系,提高管理會計工作的廣度與深度;另一方面,需要構建完善的管理信息系統,緊跟信息化、數字化的時代潮流;此外還需要優化管理會計工具,提升管理會計工作效率。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44