日本保險(xiǎn)業(yè)在“利差損”危機(jī)下如何自救

2023-11-01 10:18:21胡翔葛玉翔朱潔羽

經(jīng)理人·中國保險(xiǎn)家 2023年4期

胡翔 葛玉翔 朱潔羽

為了應(yīng)對(duì)壽險(xiǎn)“利差損”帶來的壓力,日本壽險(xiǎn)公司除了下調(diào)預(yù)定利率外,投資收益的降低導(dǎo)致企業(yè)更多關(guān)注運(yùn)營效率和產(chǎn)品服務(wù)以降本提質(zhì)。

上世紀(jì)80年代前后,為了搶占市場(chǎng)份額,日本壽險(xiǎn)公司制定了過高的預(yù)定利率,流通售賣了大量帶有儲(chǔ)蓄性質(zhì)的養(yǎng)老保險(xiǎn)和個(gè)人年金產(chǎn)品,市場(chǎng)上存在大量預(yù)定利率高達(dá)6%-6.25%的五年甚至十年期的儲(chǔ)蓄型保險(xiǎn)產(chǎn)品。

而到了上個(gè)世紀(jì)90年代,伴隨著經(jīng)濟(jì)泡沫的破裂,日本政府開始實(shí)施金融寬松政策,調(diào)低儲(chǔ)蓄和借貸利率,史稱“零利率”政策,銀行貸款平均利率從1996年的2.603%下降到2000年的2.087%,貼現(xiàn)率由1990年的6%下降到1995年的0.5%。

利率的大幅下降導(dǎo)致固收類投資產(chǎn)品收益下滑,到上世紀(jì)末,日本壽險(xiǎn)保險(xiǎn)行業(yè)平均投資收益率已經(jīng)下降到2%。

在資產(chǎn)端收益不斷惡化的壓力下,日本壽險(xiǎn)公司出現(xiàn)了嚴(yán)重的“利差損”危機(jī),資金雄厚的大型壽險(xiǎn)公司憑借自己早年積蓄的盈余以及從“費(fèi)差”和“死差”中的盈利,用于補(bǔ)貼“利差”中的虧損,尚可應(yīng)對(duì)經(jīng)濟(jì)環(huán)境的下行壓力,但有些中小壽險(xiǎn)公司則不具備這種能力。

截至2001年,日本利差損超過1.5萬億日元。21世紀(jì)初,已有九家大型日本保險(xiǎn)公司相繼破產(chǎn)。這些公司破產(chǎn)時(shí)的產(chǎn)品預(yù)定利率遠(yuǎn)低于其破產(chǎn)前兩年產(chǎn)品預(yù)定利率(圖表1)。

壽險(xiǎn)業(yè)應(yīng)對(duì)措施

面對(duì)危機(jī),日本壽險(xiǎn)行業(yè)在降低預(yù)定利率、壓縮經(jīng)營成本、優(yōu)化產(chǎn)品結(jié)構(gòu)等方面進(jìn)行了被動(dòng)調(diào)整;同時(shí)在政策改革以及保險(xiǎn)公司開始接連破產(chǎn)的驅(qū)動(dòng)之下,開展了合并重組的浪潮,通過擴(kuò)大公司的規(guī)模和實(shí)力以熬過低利率寒冬。

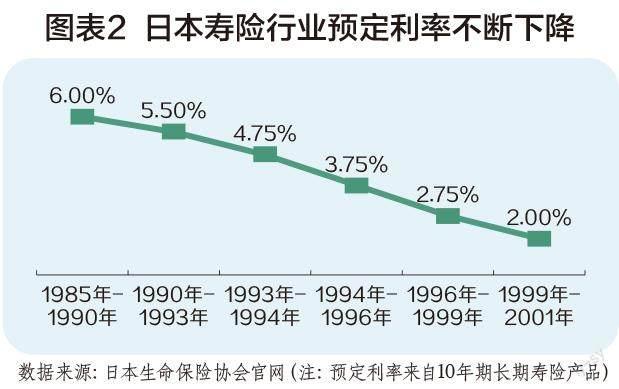

下調(diào)預(yù)定利率。從上個(gè)世紀(jì)90年代開始,日本壽險(xiǎn)行業(yè)一路下調(diào)人壽保險(xiǎn)的預(yù)定利率,從1985年的6%,下調(diào)至2001年的2%。而為保護(hù)消費(fèi)者權(quán)益,同時(shí)最大程度維護(hù)行業(yè)口碑,預(yù)定利率的下調(diào)僅限于新簽發(fā)的保險(xiǎn)合同,而對(duì)已經(jīng)生效的以往的保險(xiǎn)合同不具有溯及力。

然而,由于歷史遺留的高預(yù)定利率問題積重難返,單純的調(diào)整新產(chǎn)品預(yù)定利率并沒有能大幅度緩解當(dāng)時(shí)壽險(xiǎn)“利差損”帶來的壓力。

2000年下半年,連續(xù)發(fā)生壽險(xiǎn)公司經(jīng)營失敗事件后,部分破產(chǎn)重組的壽險(xiǎn)公司選擇下調(diào)仍在生效中的保險(xiǎn)合同預(yù)定利率,強(qiáng)制降低負(fù)債端剛性成本,以此來保證公司的持續(xù)經(jīng)營(圖表2)。

除了下調(diào)預(yù)定利率外,投資收益的降低導(dǎo)致企業(yè)更多關(guān)注運(yùn)營效率和產(chǎn)品服務(wù)以降本提質(zhì)。壽險(xiǎn)公司通過裁員、關(guān)閉或遷出營業(yè)場(chǎng)所等方式降低經(jīng)營成本;并改革代理人制度,將公司部分業(yè)務(wù)外包以提升運(yùn)營效率;增加保單維系人員,提升服務(wù)質(zhì)量以降低退保率。

從產(chǎn)品結(jié)構(gòu)來看,日本壽險(xiǎn)公司選擇增加變額年金及外幣保單的占比,將投資風(fēng)險(xiǎn)和外匯風(fēng)險(xiǎn)轉(zhuǎn)移給投保人,同時(shí)增加健康險(xiǎn)、癌癥保險(xiǎn)及長(zhǎng)期護(hù)理保險(xiǎn)等新險(xiǎn)種,在發(fā)揮保險(xiǎn)產(chǎn)品的保障功能的同時(shí),弱化預(yù)定利率下降所導(dǎo)致的保險(xiǎn)產(chǎn)品價(jià)格升高影響。

新型變額壽險(xiǎn)產(chǎn)品在持續(xù)負(fù)利率

1986年,變額保險(xiǎn)引入日本,以應(yīng)對(duì)日本嚴(yán)重的老齡化問題和長(zhǎng)期的低利率環(huán)境,其較高的靈活性、可觀的投資收益對(duì)日本保險(xiǎn)產(chǎn)品市場(chǎng)造成了沖擊。

然而20世紀(jì)80年代末,日本泡沫經(jīng)濟(jì)破裂,日本股票價(jià)格開始走下坡,投資收益的下降使得變額保險(xiǎn)單的退保現(xiàn)金價(jià)值和到期收益大大低于最初的宣傳預(yù)測(cè),甚至低于支付的保險(xiǎn)費(fèi)。

此外,由于上世紀(jì)日本對(duì)于高風(fēng)險(xiǎn)保險(xiǎn)產(chǎn)品的銷售監(jiān)管制度并不完善,投保人在簽訂合同時(shí)往往受到代理人員的誤導(dǎo),沒有被適當(dāng)?shù)馗嬷婕帮L(fēng)險(xiǎn),使得日本變額保險(xiǎn)產(chǎn)品遭到口誅筆伐而一蹶不振,十余年內(nèi)日本人對(duì)投連險(xiǎn)都保持著謹(jǐn)慎的態(tài)度。

1999年,變額壽險(xiǎn)在新發(fā)保單中只有不到1%的占比。

2008年之后,隨著經(jīng)濟(jì)下行壓力加大以及物價(jià)持續(xù)下降,消費(fèi)者無力長(zhǎng)期支付傳統(tǒng)壽險(xiǎn),疊加日本老齡化問題的逐步加重,更多人開始尋求保障和經(jīng)濟(jì)效益兼具的產(chǎn)品,至此日本變額保險(xiǎn)逐漸重歸投保人的視野。

2016年初,日本央行宣布實(shí)行-0.1%的負(fù)利率,日本正式進(jìn)入了負(fù)利率時(shí)代。

在負(fù)利率時(shí)代下,剛性兌付的產(chǎn)品逐漸退出市場(chǎng),高浮動(dòng)利率的變額保險(xiǎn)在新發(fā)保單中的比重逐年升高,從2016年的2.04%增加至2021年的12.25%,從產(chǎn)品結(jié)構(gòu)來看,已經(jīng)成為了僅次于定期壽險(xiǎn)、終身壽險(xiǎn)的第三大壽險(xiǎn)險(xiǎn)種(圖表3)。

變額保險(xiǎn)重拾關(guān)注的原因有兩方面。從需求端看,變額保險(xiǎn)具有保底條款,保單利益與連結(jié)的投資賬戶投資單位價(jià)格相關(guān)聯(lián),可以在保障同時(shí)獲得經(jīng)濟(jì)效益,同時(shí)負(fù)利率使得固定收益保險(xiǎn)產(chǎn)品吸引力下降,因此其深受通過尋求退休金來理財(cái)?shù)拇罅坷夏耆巳后w的歡迎。

從供給端看,變額年金使得部分投資風(fēng)險(xiǎn)轉(zhuǎn)嫁給了客戶,壽險(xiǎn)公司的利率風(fēng)險(xiǎn)下降,日本壽險(xiǎn)公司有傾向性的增大變額保險(xiǎn)的宣傳力度。

* 作者為東吳證券研究所分析師

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46