第三方倉庫存貨的審計

——以集成電路設計企業為例

2023-11-07 08:42:32徐平

中國注冊會計師 2023年10期

關鍵詞:存貨

徐 平

2023年3月A會計師事務所收到中國證券監督管理委員會上海監管局出具的《關于對A會計師事務所采取出具警示函措施的決定》,A會計師事務所在上海金力泰化工股份有限公司2021年年報審計項目中存在的問題包括“……在本年新增第三方保管存貨金額重大、對應的采購和銷售均無實物流等情況下,未對第三方保管存貨執行充分適當審計程序;審計底稿記錄不到位,未記錄與第三方存貨保管方進行訪談的時間、參與訪談人員、訪談形式等……”。對于制造業、貿易業等行業的公司而言,存貨采購、生產和銷售通常對其財務狀況、經營成果和現金流量具有重大影響,資本市場上很多的舞弊案例也都涉及存貨的虛假記錄。如果第三方保管存貨金額重大,則在存貨的審計中應予以特別關注。由于集成電路設計企業存放在第三方倉庫的存貨占比通常較高,故本文以集成電路設計企業為例,對第三方倉庫存貨的審計進行探討。

一、集成電路設計企業存貨的特點

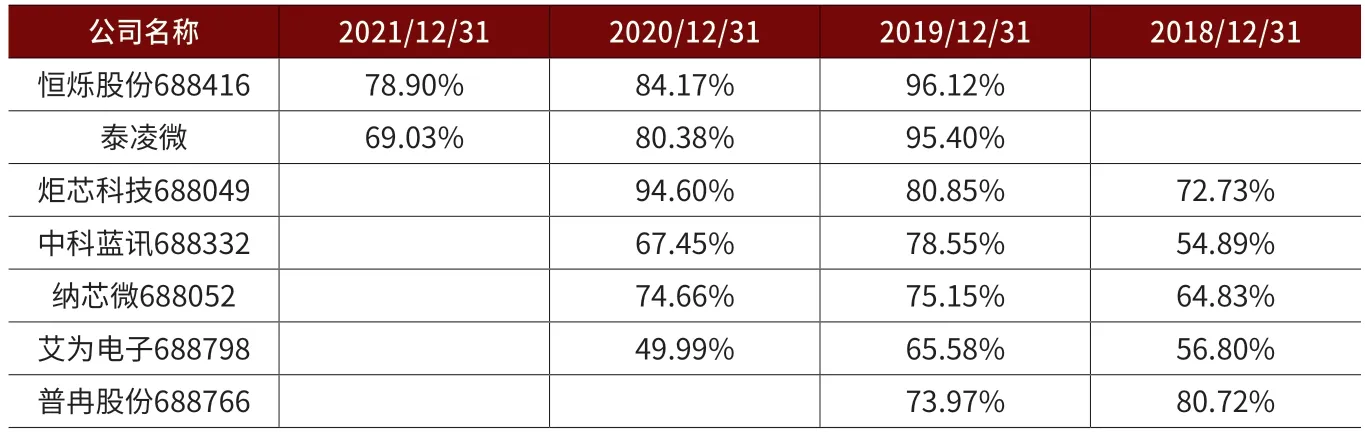

目前國內的集成電路設計企業通常采用Fabless模式(Fabrication-Less,無晶圓模式),即公司專注于集成電路的研發、設計和銷售,而晶圓生產、晶圓測試、芯片封裝測試等分別委托給專業的晶圓制造廠、晶圓測試廠和芯片封裝測試廠代工完成。在貨物流方面,晶圓代工廠完成晶圓生產后,根據公司的指令,將晶圓直接發至公司指定的晶圓測試廠進行晶圓測試;通過測試的晶圓再根據公司的指令直接發運至芯片封裝測試企業,封裝測試企業依據公司的封裝測試訂單進行芯片的封裝和測試,完成后形成芯片成品,經公司質檢通過后入庫。也有部分集成電路設計企業的芯片成品存放在封裝測試廠,銷售時直接從封裝測試廠發貨至客戶收貨地點。因此集成電路設計企業的存貨(包括原材料、委托加工物資、庫存商品等)主要存放在晶圓測試廠、芯片封裝測試廠等外協加工廠商處。根據公開的問詢函回復資料,部分集成電路設計企業存放在外協加工廠商的存貨占比情況詳見表1。

表1 集成電路設計企業存放在外協加工廠商的存貨占比情況

二、第三方倉庫存貨審計的主要內容與重點

(一)審計準則等相關法規的規定

《中國注冊會計師審計準則第1311號——對存貨、訴訟和索賠、分部信息等特定項目獲取審計證據的具體考慮(2019年修訂)》(財會〔2019〕5號)第八條規定,如果由第三方保管或控制的存貨對財務報表是重要的,注冊會計師應當實施下列一項或兩項審計程序,以獲取有關該存貨存在和狀況的充分、適當的審計證據:(一)向持有被審計單位存貨的第三方函證存貨的數量和狀況;

(二)實施檢查或其他適合具體情況的審計程序。

《中國注冊會計師審計準則第1311號——對存貨、訴訟和索賠、分部信息等特定項目獲取審計證據的具體考慮》應用指南(2023年4月修訂)及《中國注冊會計師審計準則問題解答第3號——存貨監盤》(會協〔2013〕77號)對第三方保管或控制的存貨的審計提供了進一步的指引。考慮到第三方僅在特定時點執行存貨盤點工作,在實務中,注冊會計師可以事先考慮實施函證的可行性。如果預期不能通過函證獲取相關審計證據,可以事先計劃和安排存貨監盤等工作。此外,注冊會計師可以考慮由第三方保管存貨的商業理由的合理性,以進行存貨相關風險(包括舞弊風險)的評估,并計劃和實施適當的審計程序。

《關于加大審計重點領域關注力度、控制審計風險、進一步有效識別財務舞弊的通知》(財會〔2022〕28號)、《會計監管風險提示第4號——首次公開發行股票公司審計》(證監辦發〔2012〕89號)以及《關于進一步提高首次公開發行股票公司財務信息披露質量有關問題的意見》(證監會公告〔2012〕14號)等文件也指出,注冊會計師在審計中容易忽視異地存放或由第三方保管或控制的存貨。為應對虛構存貨相關舞弊風險,注冊會計師對異地存放或由第三方保管或控制的存貨,應嚴格執行函證或異地監盤等程序。

(二)第三方倉庫存貨審計的重點

由于第三方外協加工廠商保管的存貨對集成電路設計企業的財務報表通常是重要的,注冊會計師應當獲取有關該存貨存在和狀況的充分、適當的審計證據。具體可實施如下審計程序:

1.由第三方保管存貨的商業合理性。了解公司存貨存放在第三方倉庫的原因,是否符合行業慣例。如上文所述,集成電路設計企業的存貨主要存放于外協加工廠商處符合該行業的業務模式,具有商業合理性。

2.存貨內控規范性。獲取并查閱公司存貨管理相關的內部控制制度,尤其是對于存放至加工廠商的存貨的管理制度,了解并評價公司存貨流程的內部控制設計和執行的有效性。

3.存貨的所有權。查閱公司與第三方簽訂的存貨保管協議,了解存貨在晶圓測試廠、芯片封裝測試廠存儲保管的相關風險(包括毀損、滅失等風險)承擔機制,關注公司是否具有對存放在外協加工廠的存貨的控制力。

4.監盤。了解公司存貨各項目的存放地及金額分布情況,根據不同存放地點的存貨重要性和對各個地點與存貨相關的重大錯報風險的評估結果,選擇適當的外協加工廠商進行存貨監盤。存貨監盤涉及檢查存貨以確定其是否存在,評價存貨狀況,并對存貨盤點結果進行測試;觀察管理層指令的遵守情況,以及用于記錄和控制存貨盤點結果的程序的實施情況;獲取有關管理層存貨盤點程序可靠性的審計證據。

(1)評價存貨盤點計劃。獲取公司的存貨盤點計劃,評價盤點計劃是否充分、適當。具體評價內容包括存貨盤點的范圍、存貨盤點的時間和人員安排是否合理;管理層用以記錄和控制存貨盤點的結果的指令和程序是否充分、適當。

(2)制定存貨監盤計劃。根據了解到的存貨相關信息和存貨盤點計劃,制定存貨監盤計劃,包括存貨監盤時間、存貨監盤地點、存貨監盤人員及其分工、存貨抽盤的范圍及存貨監盤中的重要關注事項等。由于封裝測試廠對生產線管理非常嚴格,一般難以配合公司停滯生產線以進行存貨盤點。如果處于加工過程中的產線上的芯片半成品未列入盤點范圍,應在底稿中記錄理由,并執行替代程序。

(3)觀察公司制訂的盤點程序的執行情況,并檢查存貨。在監盤過程中觀察外協加工廠商對公司存貨的管控情況,公司的存貨有無明顯分區及標識、是否存在混同的情形,還可以向外協倉庫管理人員詢問存貨的權屬情況。監盤時注意是否存在過時、毀損、陳舊或殘次的存貨。

(4)執行抽盤。從存貨盤點記錄中選取項目追查至存貨實物,以及從存貨實物中選取項目追查至盤點記錄,以獲取有關盤點記錄完整性和準確性的審計證據。獲取公司完成的存貨盤點記錄的復印件,確定公司的期末存貨記錄是否準確地反映了存貨的實際盤點結果。

如果存貨盤點在財務報表日以外的其他日期進行,審計人員應對盤點日至財務報表日之間的存貨采購和存貨銷售分別實施雙向檢查,以確定存貨盤點日與財務報表日之間的存貨變動是否已得到恰當的記錄。

5.函證。向主要外協加工廠商函證存貨的數量和狀況。審計人員應嚴格按照《中國注冊會計師審計準則第1312號——函證(2010年修訂)》(財會〔2010〕21號)、《中國注冊會計師審計準則第1312號——函證》應用指南(2023年4月修訂)以及《中國注冊會計師審計準則問題解答第2號——函證(2019年修訂)》的要求實施函證程序。

6.走訪。對主要的外協加工廠商進行實地走訪,了解外協加工廠商對集成電路設計企業存放在其倉庫的存貨的管理控制流程。詢問外協加工廠商的倉庫工作人員,詢問內容包括雙方業務合作情況、存貨存放及管理情況等。

7.其他審計程序。其他審計程序可作為第三方倉庫存貨審計的追加審計程序,也可以作為未監盤、未函證或者已發函未回函的外協加工廠商的存貨的替代審計程序。(1)檢查與第三方持有的存貨相關的文件記錄,比如采購合同、采購訂單、入庫單據、保管協議、封裝測試廠代簽收的裝箱單等。(2)查閱供應商系統發送的記載存貨名稱、數量、狀態等信息的郵件,公司與供應商的對賬記錄等,確認期末存放在供應商處存貨的數量和狀態。(3)對于不可盤點的已在生產線上加工生產的委托加工物資,審計人員應于現場觀察加工過程,取得對應在產品的加工報表并與賬面數量進行核對,抽取部分流程卡或隨工單進行檢查,獲取經對方蓋章確認的委外加工清單并結合期后產成品入庫情況進行分析核對,對生產線上的存貨明細進行函證。(4)復核公司調查及評價第三方工作的程序。

三、第三方倉庫存貨審計的常見問題及改進建議

(一)第三方倉庫存貨審計的常見問題

1.存貨管理相關內控。(1)以公司的生產環節系委托第三方完成為由,未執行生產與倉儲循環的風險評估和控制測試程序。(2)公司的原材料主要系晶圓,在晶圓采購環節,晶圓主要由供應商直接發往晶圓測試廠,在原材料驗收環節未區分外協加工廠代為驗收與自有倉庫驗收。(3)在供應商對賬環節,僅關注了采購額和應付賬款余額的對賬,未將對賬內容是否包含封裝測試廠代保管存貨作為測試程序之一。(4)在存貨盤點環節,未區分公司自有倉庫盤點與外協加工廠代保管存貨的盤點。

2.監盤。(1)獲取存貨存放地點清單后,未評價其完整性,可能導致遺漏重要的存貨存放地點。(2)獲取公司的存貨盤點計劃后,未評價其是否充分、適當。(3)未對重要的外協加工廠商的存貨進行監盤。對外協加工廠商的存貨進行盤點需要與外協加工廠商進行協商,由于各種主客觀原因,外協加工廠商未予配合從而導致未監盤;或者注冊會計師以人員不足、成本過高為由,僅選取部分存貨存放地點實施監盤。(4)監盤比例較低。芯片封裝測試環節涉及流程較多,供應商配合公司對生產線上的在產品進行大面積盤點難度較大,因此當存放在封測廠商生產線上的在產品占比較高時,對應的監盤比例可能會較低。(5)未在存貨盤點現場觀察存貨盤點執行情況,僅在盤點結束后實施抽盤程序。(6)在監盤過程中僅關注存貨數量,未關注存貨狀況。(7)在監盤過程中未關注存貨的所有權,存貨是否貼有被審計單位的標識。(8)抽盤時,僅執行“從表到實”的測試,遺漏了“從實到表”的測試。(9)當盤點日與資產負債表日不同時,未測試盤點日與資產負債表日之間的存貨變動,或者僅獲取盤點日與資產負債表日之間的存貨變動記錄,未選取存貨項目檢查其出入庫。

3.函證。(1)在實施函證程序時,未恰當評價第三方的誠信度和客觀性,以及相關回函的可靠性。(2)函證內容存在瑕疵,比如僅函證了存貨的數量,未對其狀況進行函證。(3)未對函證全過程保持必要的控制。例如為提高回函效率,將函證原件通過公司業務員轉交給被詢證者。(4)未對所有未回函的樣本項目實施替代程序。

4.審計底稿記錄不全。(1)期末存貨按存放地點匯總列示時,未明確列示各倉庫的存貨余額,導致無法從整體層面快速了解公司存貨金額的分布及各倉庫的重要性排序。(2)在選擇外協加工廠商進行監盤時,未記錄選擇這些地點的原因。(3)在執行外協加工廠商走訪程序時,未記錄與外協加工廠商進行訪談的時間、參與訪談人員、訪談形式等。

(二)第三方倉庫存貨審計的改進建議

1.存貨管理相關內控。

(1)集成電路設計企業的業務流程包含芯片設計、晶圓制造、晶圓測試、芯片封裝、成品測試、芯片銷售,其中芯片設計和芯片銷售由公司自主完成,而晶圓制造、晶圓測試、芯片封裝、成品測試均委托第三方完成。雖然生產環節系由第三方完成,但也是公司業務流程不可或缺的一部分,因此需執行生產與倉儲循環的風險評估和控制測試程序。

(2)在原材料采購入庫環節,與一般企業不同的是,公司的原材料通常由供應商直接發往晶圓測試廠,在原材料驗收環節,應注意外協加工廠代為驗收與自有倉庫驗收的區別。除關注簽收單外,還應關注原材料供應商的發貨通知、由晶圓測試廠代簽收的裝箱單及被審計單位編制的采購入庫單,三者的內容是否一致。

(3)公司存放在封裝測試廠的存貨金額重大,在供應商對賬環節,應關注對第三方保管存貨的日常核對,包括對賬頻率、對賬方式、對賬內容、差異處理等。

(4)每月封裝測試廠會對代保管存貨進行盤點,并形成盤點報告發送給集成電路設計企業。每半年末或每年末,集成電路設計企業會安排人員對存放金額相對較大的外協廠商的存貨進行盤點。在存貨盤點環節,審計人員要了解公司對外協加工廠代保管存貨的盤點制度,并抽查封裝測試廠的月度盤點報告,公司的年度盤點記錄等,關注公司是否定期盤點,盤點表是否經第三方倉庫人員、公司的財務人員、運營人員簽字等。

2.監盤。

(1)對公司提供的存貨存放地點清單的完整性進行核查。核查內容包括但不限于詢問公司除管理層和財務部門以外的其他人員,如銷售人員、倉庫人員等,以了解有關存貨存放地點的情況;比較公司不同時期的存貨存放地點清單,關注倉庫變動情況,以確定是否存在因倉庫變動而未將存貨納入盤點范圍的情況發生;檢查公司存貨的出、入庫單,關注是否存在公司尚未告知審計人員的倉庫(如期末庫存量為零的倉庫)。

(2)獲取公司的存貨盤點計劃后,應評價其是否充分、適當。如果認為存貨盤點計劃存在缺陷,應與公司溝通并提請其修改存貨盤點計劃。

(3)集成電路設計企業存貨主要存放于各外協加工廠商處,對于存貨金額較大或重大錯報風險較高的外協倉庫,應全部實施監盤;對于其他存貨存放地點,可選擇部分存放地點實施監盤。

(4)加大與供應商的協商力度,提高存放在供應商處存貨的監盤比例,做到能盤盡盤。

(5)監盤應在存貨盤點現場實施,即審計人員應在公司進行存貨盤點的同時實施監盤。

(6)存貨監盤的目標涉及存貨的存在和狀況兩個方面,因此在監盤過程中還應關注存貨的狀況,是否存在積壓、呆滯、毀損、陳舊、過時、殘次的存貨。

(7)由于集成電路設計企業的行業特性,在封裝測試廠存放著不同公司的委外加工存貨,因此在監盤時應特別關注所監盤存貨的所有權。通常封裝測試廠會給每個客戶編制代碼,關注所監盤存貨是否貼有代表被審計單位的客戶代碼,所有權屬于被審計單位的存貨是否已明確區分和存放。

(8)在存貨抽盤時,應執行“從表到實”和“從實到表”的雙向測試。針對“從實到表”的測試,審計人員無需事先確定抽盤項目,而是在監盤過程中根據盤點現場情況,選取特定項目(如實物數量較多、單獨存放、標簽陳舊等)進行測試。

(9)當盤點日與資產負債表日不同時,應測試盤點日與資產負債表日之間的存貨變動。對盤點日與資產負債表日之間的存貨入庫實施雙向檢查,即從入庫單/簽收單據查至相應的存貨記錄,以及從存貨記錄查至相應的入庫單/簽收單據;對盤點日與資產負債表日之間的存貨出庫實施雙向檢查,即從出庫單/發運單據查至相應的存貨記錄,以及從存貨記錄查至相應的出庫單/發運單據。

3.函證。

(1)第三方的誠信度和客觀性直接影響回函的可靠性,因此在實施函證程序時應對第三方的誠信度和客觀性進行評價。收到回函時應對回函的可靠性進行評價,包括收回的詢證函是否是原件,是否與發函件系同一份;回函是否由被詢證者直接寄給審計人員;回函的發件方、地址是否與被詢證者名稱、地址一致等。

(2)對第三方倉庫存貨的函證內容應包含截止日期、存貨的類別(如委托加工物資、代管存貨等)、存貨的狀態(在線、在庫)、倉庫名稱(未測倉、已測倉、良品倉等)、存貨編碼、存貨名稱、規格型號、批號、數量單位、存貨的結存數量、是否有留置權、狀況等。

(3)審計人員應對第三方倉庫的存貨函證全過程進行有效控制,包括詢證函的設計、發出及收回。詢證函經公司蓋章后,應由審計人員直接發出,并在詢證函中指明由被詢證者直接向會計師事務所回函。

(4)根據《中國注冊會計師審計準則問題解答第2號——函證》(2019年修訂)的規定,注冊會計師應對所有未回函的樣本項目實施替代程序,而不能選取部分未回函樣本項目實施替代程序。故針對所有未回函的外協加工廠商詢證函,均應實施替代程序以獲取相關、可靠的審計證據。

4.審計底稿記錄。

(1)期末存貨按存放地點匯總列示時,應包含的要素包括倉庫名稱、倉庫性質(自有倉庫、外協倉庫、物流暫存倉以及租賃倉庫等)、存放存貨主要類別、期末存貨余額及占比、倉庫地點等,并將各倉庫存貨余額的合計數與賬面的存貨余額進行核對,確保倉庫的完整性。

(2)在選擇外協加工廠商進行監盤時,應在存貨監盤底稿中記錄選擇這些外協加工廠商的理由。

(3)在執行走訪程序時,底稿記錄應完整,包括與外協加工廠商進行訪談的時間、參與訪談人員、訪談形式、訪談地點、訪談地點是否與外協加工廠商工商注冊地址或實際生產經營地址一致、被訪談人員的職位等。

四、關于第三方倉庫存貨管理的建議

《上海證券交易所會計監管動態(2021年第5期)》在科創板申報企業內部控制相關問題中指出,科創板申報企業在存貨中存在的問題包括:“一是對于存放至客戶或加工廠商的存貨缺乏有效管理。部分公司會由于行業慣例將存貨置放于客戶或加工商。例如,采用Fabless模式的芯片企業因封裝測試會將在產品存放在外協加工廠商處……而上述產品的控制權依舊屬于公司。監管發現,部分公司缺乏有效的內控制度對該類存貨進行有效管理……”。由于存放在外協加工廠商處的存貨對集成電路設計企業較為重要,結合監管要求,集成電路設計企業應加強對存放在外協加工廠商的存貨的管理。具體建議如下:

1.存貨管理相關內部控制制度。公司應結合實際情況建立符合公司業務特點和管理要求的存貨內部控制制度,包括《委外管理制度》、《倉儲管理制度》及《第三方倉庫進銷存與盤點制度》等。公司的存貨內部控制制度應適用于所有實物存貨(包括原材料、委托加工物資、產成品以及發出商品等)和所有倉庫(包括自有倉庫、封裝測試廠商倉庫、物流暫存倉以及租賃倉庫等)的管理。

2.對外協加工廠商倉庫的具體管控措施。封裝測試廠倉庫需要按公司要求規范進行實物收料入庫、安排投料、生產加工、包裝和出貨,并每天提供WIP報表,便于公司進行生產過程監督。月末封裝測試廠按公司的要求提供生產、庫存等各類報表文件,便于公司核對存貨數量,確認存貨狀態。此外公司通過對封裝測試廠定期或不定期稽核,抽查、落實封裝測試廠對公司規范要求的執行情況。

3.外協加工廠商倉庫存貨保管要求。各外協加工廠商應對公司制定特定的客戶代碼,公司的產品均應有明顯標簽貼于產品或流程卡上。原材料晶圓應按批號、客戶代碼等特征根據各外協加工廠的管理規定存放在晶圓庫中,芯片產成品應按客戶代碼在單獨的區域存放。

4.完善存貨盤點制度。定期盤點存貨、合理確定存貨的數量和狀況是公司管理層的責任。公司應于每年年末制定存貨盤點計劃以及根據業務需求制定不定期盤點計劃,安排財務人員、運營人員與外協加工廠商倉庫人員對公司存貨進行盤點,確保賬實一致,并將存貨盤點結果做書面記錄。對于少數因封裝測試廠商生產管理或其他客觀原因導致公司無法參與實物盤點的,財務部、運營部應與封裝測試廠核對存貨數據,并發函給封裝測試廠蓋章確認。

5.完善供應商對賬制度。公司應每月與封裝測試廠商核對代保管存貨的數量、金額及狀況,確保存貨核算的完整性、準確性。

猜你喜歡

今日財富(2024年11期)2024-05-15 09:12:39

今日財富(2021年20期)2021-08-11 01:52:51

時代經貿(2020年5期)2020-11-27 02:41:57

商業會計(2018年23期)2019-01-03 07:42:46

新商務周刊(2018年21期)2018-12-07 00:33:17

課程教育研究·新教師教學(2016年26期)2017-04-10 21:17:58

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

科技視界(2013年10期)2013-08-15 00:54:11