經濟政策不確定性感知與企業ESG表現

2023-11-09 14:59:03黃曉霞郭博瑞張曾蓮徐依晴

財會月刊·上半月 2023年11期

關鍵詞:可持續發展

黃曉霞 郭博瑞 張曾蓮 徐依晴

【摘要】采用2010 ~ 2020年我國A股上市公司數據, 從經濟政策不確定性視角出發, 研究經濟政策不確定性感知對企業ESG表現的影響及其作用機理。研究結果表明, 經濟政策不確定性感知顯著抑制了企業ESG表現, 在經過一系列穩健性檢驗后, 結果保持不變。進一步研究發現, 管理者信心、 分析師跟蹤、 信息不對稱是企業經濟政策不確定性感知作用于ESG表現的三大中介路徑。異質性分析發現, 國有產權性質、 低管理層持股比例、 高信息披露水平、 高媒體關注度以及低財務風險能夠顯著緩解二者之間的關系。研究結論對提升企業ESG表現、 推動企業可持續發展具有建設性意義。

【關鍵詞】可持續發展;ESG;經濟政策不確定性;企業感知

【中圖分類號】F272? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)21-0069-9

一、 引言

黨的二十大報告中提到, 必須完整、 準確、 全面貫徹落實新發展理念, 構建新發展格局, 推動經濟實現高質量發展。在全面推進“雙碳”目標背景下, 社會各界越來越關注企業在環境、 社會及治理(ESG)方面的表現。ESG理念強調的長期可持續經營模式, 不僅有利于實現企業與社會、 環境的良性互動, 還有利于推動整個社會實現可持續發展, 對構建新發展格局和實現“雙碳”目標具有重要意義。

在此背景下, 本文主要從企業經濟政策不確定性感知視角探討經濟政策變動與企業ESG表現之間的關系。現存大量文獻主要從經濟政策不確定性視角研究經濟政策變化對企業投資決策的影響, 采用的主要是宏觀層面的時間序列指標。這一指標應用的前提是所有企業對經濟政策不確定性的感知是同質化的, 且該指標只涵蓋了宏觀層面經濟政策變動產生的不確定性, 未將行業層面以及企業經營環境差異產生的不確定性包含在內。因此, 本文利用上市公司年報中的管理層討論與分析(MD&A)部分, 通過文本分析的方式構建微觀企業層面的經濟政策不確定性指標。

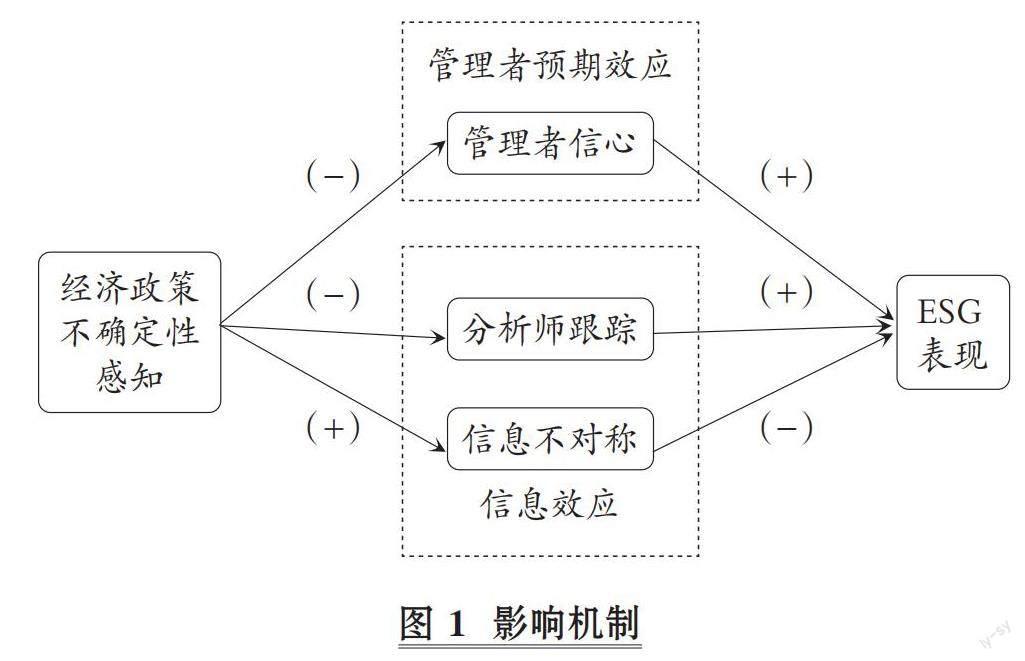

本文的研究旨在回答以下兩個問題: 經濟政策變動視角下, 微觀企業的經濟政策不確定性感知是否存在顯著差異, 這一差異對企業ESG表現產生怎樣的影響?企業對經濟政策不確定性的感知通過何種渠道影響了企業的ESG表現?本文研究發現, 企業的經濟政策不確定性感知通過管理者預期效應和信息效應兩條路徑降低了企業ESG表現。

本文的增量貢獻主要體現在三個方面: 第一, 拓展了企業ESG表現影響因素的研究。在企業ESG影響因素方面, 過往文獻主要從企業資本結構、 數字化轉型以及人文環境等角度展開分析。本文從經濟政策不確定性感知視角出發, 討論了其對企業ESG表現的負向影響。第二, 拓展了經濟政策不確定性感知對企業ESG表現的作用路徑, 挖掘了企業不確定性感知產生的信息效應和管理者預期效應。第三, 豐富了經濟政策不確定性領域的相關研究, 本文采用企業層面經濟政策不確定性指標不僅可以增強回歸結果的可靠性, 而且綜合了企業層面來自各維度的不確定性因素, 豐富了經濟政策不確定性經濟后果的相關研究。

二、 理論分析與假設提出

“經濟政策不確定性”這一概念自提出后, 已有文獻主要從宏觀層面對其進行量化, 主要度量方法可歸納為三種類型: ①利用經濟或金融層面的統計學指標波動特征衡量宏觀層面的經濟政策不確定性, 包括市場波動率、 經濟波動率等。Bloom(2009)認為, 不確定性是指事件發生的可能性無法預測, 而波動性的增加預示著未來更加難以預測, 因此可采用波動率作為不確定性的代理變量。②利用相關外生沖擊事件進行研究。如采用政府換屆(韓珣等, 2022)、 能源價格變化(Stein和Stone,2013)等產生不確定性的外生沖擊衡量不確定性。這一方法的特點是采用外部沖擊產生的波動來測度經濟政策變化產生的后果。③利用文本分析方法構建經濟政策不確定性指標。Baker等(2016)利用主流新聞報刊作為語料, 構建關鍵詞詞典, 衡量不同國家或地區面臨的經濟政策不確定性。李成等(2017)采用此模式進一步提煉出稅收政策不確定性指標。上述研究所構建的相關不確定性指標均為時間序列指標, 與年度面板數據合并時無法控制年度固定效應。為解決此問題, Yu等(2021)利用省級政府工作報告提煉出經濟政策類詞語, 采用新聞媒體文本構建出省級經濟政策不確定性指標。聶輝華等(2020)則采用經濟政策不確定語句占MD&A 語句總數的比值來衡量企業的經濟政策不確定性感知, 構建了企業層面的經濟政策不確定性指標。

上述衡量經濟政策不確定性的方法各具優劣。Baker等(2016)利用新聞媒體文本開發的經濟政策不確定性指數(EPU)得到了較為廣泛的應用, 但這一指數仍存在局限性: 首先, EPU指數為時序指標, 在刻畫某一國家或地區在一段時間內的宏觀經濟政策不確定性程度時效果較好, 但匹配到企業層面構建年度面板數據時, 常因多重共線性問題而無法控制年度固定效應; 其次, 使用由EPU指數刻畫的宏觀經濟政策不確定性程度來考察其對企業微觀經濟活動的影響時, 未考慮企業異質性帶來的感知差異, 而不同地區、 行業的企業對經濟政策不確定性程度的感知可能因行業政策的變動調整或是地方政府的扶持補貼而存在顯著差異。在此基礎上, 本文采用企業層面的經濟政策不確定性指標將各方因素統一納入不確定性感知體系進行刻畫。

目前, 有關經濟政策不確定性的微觀影響方面研究主要從企業及家庭視角展開。根據實物期權理論, 由于投資不可逆性的存在, 一個投資機會可以視為一份看漲期權合約, 看漲期權的價值與未來不確定性程度呈正相關關系。經濟政策不確定性程度的上升會增加當前投資機會的實物期權價值, 從而降低企業投資的邊際成本, 促使企業推遲當前長期投資計劃(Gulen和 Ion,2016;Kim和Kung,2017)。同時較高的經濟政策不確定性會削弱企業的實體投資意愿, 改變其資產配置策略, 使企業轉而追求可逆程度高、 變現快、 期限短的金融資產(劉貫春等,2020;李雙燕等,2022), 而政策連續性的上升有利于抑制企業“脫實向虛”參與金融投機活動(韓珣等,2022)。但上述研究主要是以宏觀經濟政策不確定性指數為基礎開展的, 從宏觀層面考慮了企業面臨的經濟政策不確定性。聶輝華等(2020)進一步利用文本分析方法構建了企業層面衡量經濟政策不確定性感知的指標, 并利用上市公司季度數據考察了企業不確定性感知對金融資產持有的影響, 研究發現企業不確定性感知的上升促進了企業金融資產持有, 同時削減了固定資產投資, 二者之間產生了替代效應。何超等(2023)研究發現, 不確定性感知的上升推動了企業跨國投資, 且投資的速度以及多元化程度均會提升。

作為可持續發展象征的ESG代表了企業在環境、 社會責任、 內部治理三個方面的表現。但現有研究主要從企業特征以及內部治理等角度切入, 探索企業ESG表現背后的推動因素。本文嘗試從企業所面臨的外部經濟環境出發, 采用企業層面的經濟政策不確定性感知指標, 討論企業經濟政策不確定性感知與ESG表現之間的因果效應, 試圖從政策環境角度揭開影響企業ESG表現的關鍵因素, 為如何推動企業可持續發展提供新的思路與參考。

與其他類型投資相比, ESG投資回收周期長, 并且產生的多為隱性的間接回報, 因此在短期內難以對其進行準確的估算。同時, 與金融資產或固定資產投資相比, ESG投資初始投入與清算價值之間的差距較大, 一旦投入則無法通過清算變現的方式獲得收益, 因此是一項可逆性低、 幾乎無法變現的長期投資。企業經濟政策不確定性感知上升削弱了管理層對未來風險和不確定性的把控, 同時加大了對未來經營現金流以及折現系數的估計難度, 這些都導致企業難以準確核算項目的凈現值(NPV)以及成本回收周期。根據經理人風險厭惡理論, 在這一情況下, 管理層出于業績需要會放棄帶來長期增值效應的ESG投資, 轉而投資于風險系數低、 可預見性強的實體資產或金融資產, 當管理者持有大量公司股票以及其他證券時會加劇這一效應(Panousi和 Papanikolaou,2012)。

綜合上述分析, 本文提出以下假設:

H1: 經濟政策不確定性感知上升會降低企業ESG表現。

企業面臨經濟政策不確定性程度的上升會加大外部利益相關者以及潛在投資者獲取企業特質信息的難度, 從而加劇內外部信息不對稱性, 削弱外部監督治理效力并導致企業信息透明度下降(丁亞楠和王建新,2021), 這無疑會削弱企業開展ESG活動的意愿和動機。證券分析師個人或團隊通常長期追蹤研究某一領域, 企業個體經濟政策不確定性的上升會導致企業未來發展的可預見性降低, 從而促使分析師更換追蹤目標, 進而降低企業的市場關注程度。監督假說認為, 分析師作為外部監督的重要力量, 分析師關注度的下降會削弱企業的外部治理監督機制(Jensen和Meckling,1976;Healy和Palepu,2001)。而外部監督的減少會削弱企業從事ESG活動的動機, 進而降低ESG表現。

基于上述分析, 本文提出以下假設:

H2: 經濟政策不確定性感知上升通過降低分析師跟蹤度和增加信息不對稱程度降低企業ESG表現。

經濟政策不確定性的上升代表著政策出臺與實施的不可預測性上升, 管理層很難預測未來政策實施的效果(耿中元等,2021;劉偉和戴冰清,2020), 因此企業面臨的經濟政策不確定性上升會削弱管理層對于企業未來發展前景的信心, 降低其對企業未來盈利的預測, 這一渠道會推動管理層選擇預期回報更加可靠、 在短期內能夠保障公司業績的投資方向。葉蓓和袁建國(2008)研究發現, 企業家信心的提高能夠促進投資增長, 反之則會抑制企業投資。綜合上述分析, 經濟政策不確定性上升會削弱管理者信心, 從而助推企業改變自身投資策略、 縮減ESG投資, 進而降低企業整體ESG表現。

基于上述分析, 本文提出以下假設:

H3: 經濟政策不確定性感知上升通過削弱管理者信心降低企業ESG表現。

綜上, 經濟政策不確定性感知對企業ESG表現的影響機制如圖1所示。

三、 研究設計

(一)樣本選擇與數據來源

本文以我國2010 ~ 2020年A股上市公司作為研究樣本, 剔除金融業公司。同時對企業層面連續變量進行1%水平的縮尾處理, 以規避極端值產生的影響。上市公司財務數據來自國泰安數據庫, MD&A文本來自CNRDS數據庫。利用Python通過文本分析技術測算上市公司經濟政策不確定性感知指標。

(二)指標選取

1. 被解釋變量: 企業ESG表現。本文使用華證ESG年度評級衡量企業的ESG表現。華證ESG評級統計時間長, 與其他評級機構指標相比覆蓋上市公司范圍廣, 同時其借鑒國外ESG評級標準以及我國上市公司實際情況對企業整體ESG表現進行評價。本文參考已有文獻的通用做法, 對企業ESG評級AAA ~ C分別賦值9 ~ 1。

2. 解釋變量: 經濟政策不確定性感知。本文參考已有研究, 利用文本分析方法從上市公司年報中MD&A部分提取表述企業經濟政策不確定性感知的語句, 并通過計算經濟政策不確定性語句占MD&A文本語句總數比例的方法衡量企業經濟政策不確定性感知。

MD&A作為上市公司年報中的非結構化部分, 包括過去總結和未來展望兩部分內容, 蘊含了管理層對過去一個經營年度情況的總結和未來一個經營年度的展望。通過對MD&A信息進行挖掘可以分析得到管理層對經濟政策不確定性因素的感受與預期。

目前, 關于經濟政策不確定性感知目標語句的提取有兩種思路。一是利用詞袋法, 通過構建代表不確定性與經濟政策兩個領域的關鍵詞詞典, 當一個語句中同時出現經濟政策類詞語和代表不確定性的詞語時, 即認為該語句為經濟政策不確定性語句。二是利用機器學習方法, 通過人工閱讀提取代表經濟政策不確定性的語句作為訓練集訓練模型, 進而利用訓練好的模型識別文本中代表經濟政策不確定性的語句, 但這一方法由于經濟政策不確定類表述占MD&A文本的比例相對較低且不同文本中表述方式差異較大, 因此這一方法識別誤差較大。本文采用第一種方法即詞袋法識別企業的經濟政策不確定性感知, 參考聶輝華等(2020)構建的詞表, 分別構建經濟政策不確定性語句占比(EPUS)以及經濟政策不確定性詞匯占比(EPUW)兩個指標衡量企業的經濟政策不確定性感知。主回歸中采用經濟政策不確定性詞匯占比(EPUW)指標, 穩健性檢驗中采用經濟政策不確定性語句占比(EPUS)指標。

公式(1)中: i、 t分別代表企業、 年度; S代表一份MD&A文本中所含的總句數; I代表示性函數, 當語句為經濟政策不確定性語句時取1, 否則取0。

公式(2)中: nunc代表一個經濟政策不確定性語句中所含有的不確定性詞匯總數; W代表一份MD&A文本中所含的總詞數。

3. 中介變量。

(1)管理者信心。現有關于管理者信心的度量, 主要測度的是管理者的過度自信。測度指標涵蓋高管薪酬(姜付秀等,2009)、 盈利預測偏差(余明桂等,2006)、 企業家信心調查(隋建利等,2023)、 投資表現(Schrand和Zechman,2012;易靖韜等,2015)等。考慮到本文的研究對象為企業ESG投資, 經濟政策不確定性主要對管理者投資行為產生影響, 因此本文沿用易靖韜等(2015)的研究思路, 采用投資表現指標衡量企業管理者信心。

(2)分析師跟蹤。參考李春濤等(2014)的方法, 根據分析師所在機構發布的盈利預測, 判斷一個機構是否跟蹤了上市公司。本文采用分析師跟蹤人數加1取自然對數的方式衡量一家企業的分析師跟蹤度。

(3)信息不對稱。本文參考于蔚等(2012)的方法, 對流動性比率(LR)、非流動性比率( ILL)、 收益率反轉(GAM)三大指標提取第一主成分, 構建信息不對稱指標, 衡量企業與市場之間的信息不對稱程度。

4. 控制變量。本文參考相關文獻(Tang等,2023;Fang等,2023)的做法, 選取了企業規模(Size)、 資產負債率(Lev)、 營業收入增長率(Growth)、 資產回報率(ROA)、 企業年齡(Age)、 現金流水平(CFO)、 企業成長性(Tobinq)、 獨董占比(Indep)、 產權性質(SOE)、 兩職兼任(Dual)、 兩權分離度(Seperation)等控制變量。相關變量定義見表2。

(三)模型構建

為了研究企業經濟政策不確定性感知與ESG表現之間的關系, 本文建立了如下實證模型:

ESGi,t=β0+β1EPUWi,t+β2Controli,t+τi+δt+εi,t?(3)

模型(3)中, i、 t分別代表企業、 年份。被解釋變量ESG代表企業在環境、 社會、 內部治理三個維度的表現, 采用華證ESG評級進行衡量。EPUW代表企業經濟政策不確定性感知, 是本文的核心解釋變量。Control代表其他影響企業ESG表現的一系列因素, 作為控制變量納入回歸方程。模型(3)中控制個體(τ)和年份(δ)固定效應用來驗證H1, 即企業經濟政策不確定性感知對ESG表現的影響。

四、 實證結果及分析

(一)描述性統計

表3是主要變量的描述性統計結果。從表3中可以看出, 企業ESG表現的均值為6.493, 標準差為1.120, 最大值為9, 最小值為3, 表明不同企業之間ESG水平的差異較大, 充分證明了本文研究的必要性。企業經濟政策不確定性感知指標EPUW的均值為0.086, 標準差為0.093, 最大值為0.452, 最小值為0, 說明樣本期內不同企業對經濟政策不確定性的感知程度差異較大。其余控制變量的描述性統計結果與已有文獻基本一致, 不再贅述。

(二)基準回歸分析

表4報告了模型(3)的估計結果。考慮回歸結果的穩健性, 在加入企業、 年份固定效應的基礎上, 考察經濟政策不確定性感知與企業ESG表現之間的關系。第(1)列為控制固定效應但不加入控制變量的回歸結果, 第(2)列在控制固定效應的基礎上加入控制變量。回歸結果顯示, EPUW的系數均在1%的水平上顯著為負, 說明企業經濟政策不確定性感知上升顯著降低了其自身的ESG表現, 驗證了H1。

(二)穩健性檢驗

1. 更換經濟政策不確定性感知指標的衡量方式。本文進一步更換企業經濟政策不確定性感知的衡量方式, 采用MD&A文本中經濟政策不確定性語句占比(EPUS)進行衡量。回歸結果列示于表5第(1)列。可見結果保持不變, EPUS的系數仍然在1%的水平上顯著為負。

2. 更換企業ESG表現指標的衡量方式。本文采用兩種方式重新衡量企業的ESG評級表現。首先, 對賦值后的華證ESG評級指標取自然對數(lnESG), 重新進行回歸并觀察結果。回歸結果列示于表5第(2)列。其次, 參考王波和楊茂佳(2022)的方法, 采用華證ESG季度評級指標的年度平均值(ESGy)衡量企業的ESG表現。同時, 計算環境(Ey)、 社會(Sy)、 內部治理(Gy)三個維度的年度平均值分別進行回歸, 探究企業經濟政策不確定性感知對ESG三個維度的非對稱影響。回歸結果列示于表5第(3) ~ (6)列。改變ESG衡量方式后, 前文結論仍然保持穩健。通過對ESG指標的分項回歸, 可以看到經濟政策不確定性感知主要抑制了企業的內部治理, 而對其他兩個維度并無顯著影響。

3. 更改回歸方法與考慮內生性問題。考慮到ESG指標為多元離散變量, 本文進一步采用多元有序Logit模型進行回歸, 以考察結果的穩健性。回歸結果列示于表6第(1)列。良好的ESG表現有助于降低企業外部融資成本, 同時塑造良好的企業聲譽, 這些都有助于降低企業面臨的經濟政策不確定性, 為排除可能存在的反向因果所引發的內生性問題, 本文采用滯后一期的企業經濟政策不確定性感知指標作為工具變量, 采用兩階段最小二乘法(2SLS)進行檢驗, 回歸結果列示于表6第(2)列。回歸結果表明, 在排除潛在的內生性問題后, 經濟政策不確定性感知的上升仍顯著降低了企業ESG表現。主回歸結論保持穩健。

五、 機制檢驗

為探究企業經濟政策不確定性感知對ESG表現的作用路徑, 本文參考Baron和Kenny(1986)的檢驗方法, 從管理者預期效應與信息效應兩個角度, 分別檢驗管理者信心、 分析師跟蹤與信息不對稱的中介效應。在已驗證經濟政策不確定性感知對企業ESG表現影響的基礎上, 本文構建了模型(4) ~ (7)分析二者之間的中介路徑。

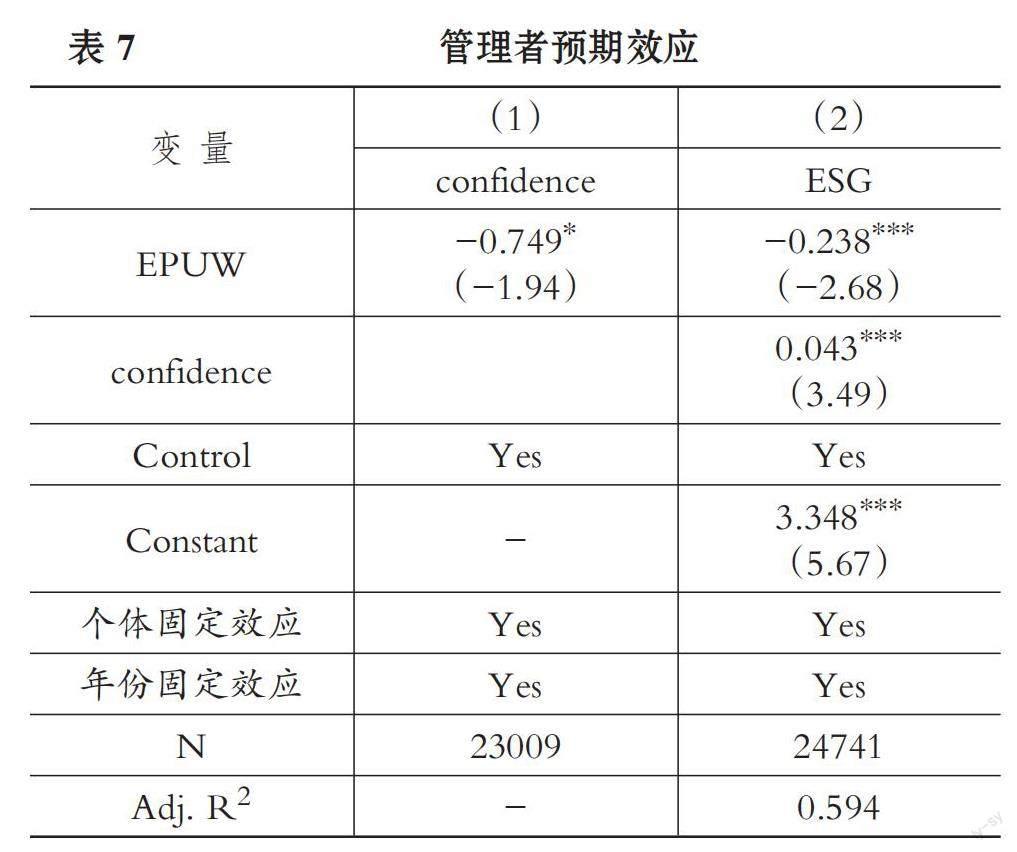

為了驗證管理者預期效應, 首先將管理者信心作為中介變量放入回歸方程, 依次檢驗模型(4)和(5), 考慮到管理者信心為二元變量, 取值只有0和1, 因此模型(4)采用Logit回歸進行分析, 同時采用固定效應模型并控制年份固定效應。

confidencei,t=γ0+γ1EPUWi,t+γ2Controli,t+τi+δt+εi,t (4)

ESGi,t=φ0+φ1EPUWi,t+φ2confidencei,t+φ3Controli,t+τi+δt+εi,t (5)

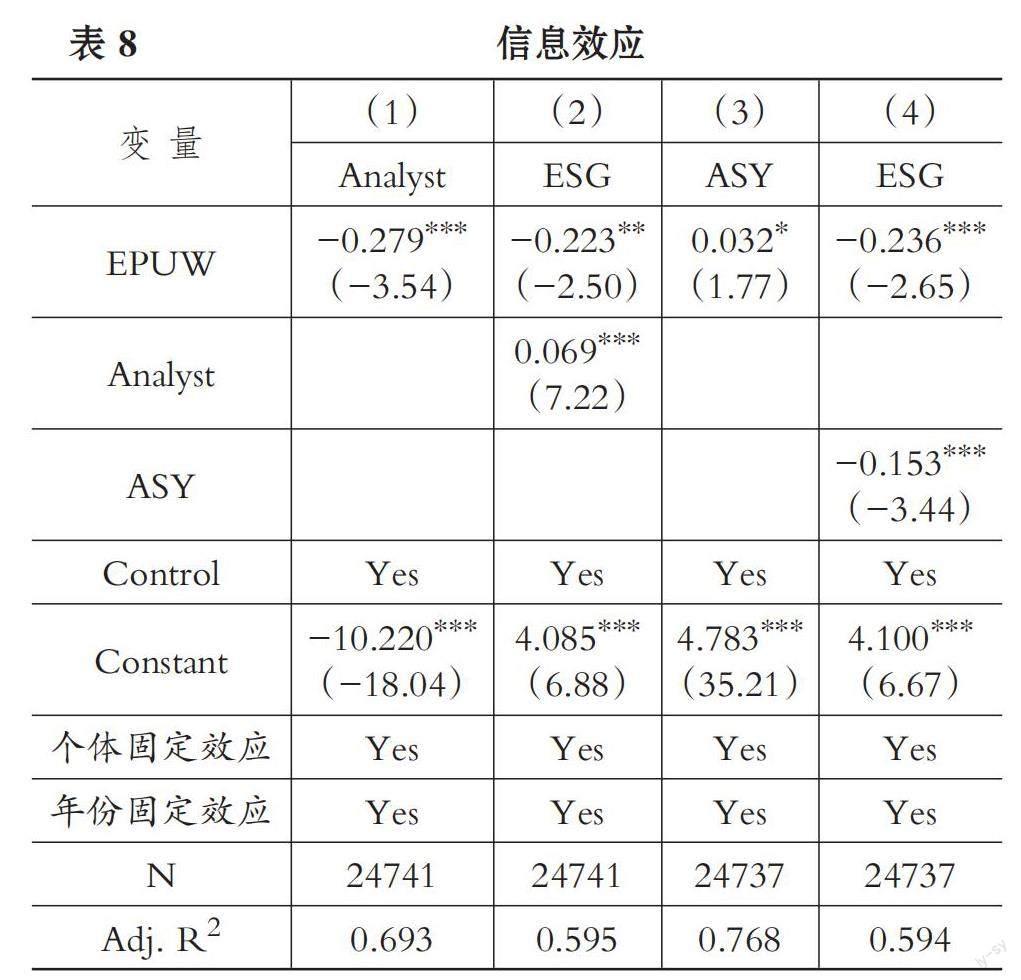

進一步驗證信息效應路徑。依次驗證分析師跟蹤與信息不對稱在經濟政策不確定性感知與企業ESG表現之間是否發揮了中介效應。

Analyst/ASYi,t=δ0+δ1EPUWi,t+δ2Controli,t+τi+δt+εii,t (6)

ESGi,t=θ0+θ1EPUWi,t+θ2Analyst/ASYi,t+θ3Controli,t+τi+δt+εi,t (7)

表7列示了管理者信心的回歸結果。可以看到, 企業經濟政策不確定性感知上升顯著削弱了管理層的投資信心, 管理層投資信心的降低對企業ESG表現產生了負向影響。可見, 管理者信心在經濟政策不確定性感知與企業ESG表現之間發揮了部分中介效應。

表8列示了企業經濟政策不確定性感知產生的信息效應的回歸結果。分析師跟蹤采用分析師跟蹤人數加1取自然對數衡量, 需要注意的是, 如果存在分析師團隊則將默認為一個整體。第(1)、 (2)列匯報了分析師跟蹤的中介效應檢驗結果; 第(3)、 (4)列匯報了信息不對稱的中介效應檢驗結果。通過回歸結果, 可以得出兩點結論。第一, 經濟政策不確定性感知上升通過降低分析師跟蹤度來降低企業ESG表現, 分析師跟蹤在經濟政策不確定性感知與企業ESG表現之間發揮了部分中介效應。第二, 信息不對稱在經濟政策不確定性感知與企業ESG表現之間發揮了部分中介效應, 不確定性感知上升提高了企業與外部利益相關者的信息不對稱程度。綜合上述分析可知, 經濟政策不確定性感知上升通過降低分析師跟蹤度和提高內外部信息不對稱程度降低了企業ESG表現。

六、 進一步分析

1. 產權性質異質性。針對不同產權性質的企業而言, 企業面臨的經濟政策不確定性感知對其自身ESG表現的影響可能存在顯著差異。相較于非國有企業, 國有企業還擔負著政策性任務, 其投資決策并非完全以利益為導向, 在實現“雙碳”目標、 推行可持續發展的今天, 國有企業正在積極承擔環境、 社會責任, 加強內部治理, 布局投資ESG領域相關產業。因此, 國有企業經濟政策不確定性感知對其可持續領域投資決策的影響相對有限。本文在模型中引入產權性質(SOE)及其與經濟政策不確定性感知的交互項, 從不同產權性質視角探討經濟政策不確定性感知對企業ESG表現的影響。表9第(1)、 (2)列匯報了分組回歸結果。結果說明, 經濟政策不確定性感知對國有企業ESG表現的負向沖擊相對較小, 國有企業的社會責任使命緩解了經濟政策不確定性帶來的負向效應。

2. 管理層持股異質性。在回歸模型中引入管理層持股(MShrRat)及其與經濟政策不確定性感知的交互項。表9第(3)、 (4)列匯報了管理層持股與企業經濟政策不確定性感知交互效應回歸結果, 用于驗證經理人風險厭惡理論。回歸結果顯示, 交互項系數顯著為負, 說明在經濟政策不確定性感知上升的背景下, 管理層持股比例越高則越會縮減ESG投資, 從而降低企業整體ESG表現。

3. 信息披露水平異質性。在企業面臨經濟政策不確定性程度上升帶來信息不對稱水平上升的背景下, 企業信息披露水平的上升可以有效緩解內外部信息不對稱程度, 因此本文認為企業信息披露水平的上升產生了信息補償效應, 這一效應有效緩沖了經濟政策不確定性對企業ESG表現的負向沖擊。本文采用深交所信息披露指標衡量企業信息披露水平(QuaInfdis), 在模型中分別引入企業信息披露水平變量及其與經濟政策不確定性感知的交互項, 檢驗結果如表10第(1)、 (2)列所示。回歸結果表明, 交互項系數顯著為正。企業信息披露水平的上升向市場釋放了關于企業內部運營情況的增量信息, 緩解了經濟政策不確定性上升帶來的信息不對稱問題, 從而弱化了經濟政策不確定性與企業ESG表現之間的負相關關系。

4. 媒體關注度異質性。媒體報道可以通過挖掘、 報道企業日常經營中的特質信息, 并通過公共平臺向社會進行傳播, 這一信息傳導路徑有效緩解了企業與投資者之間面臨的信息不對稱問題。企業被報道次數越多, 面臨的媒體監管越強, 企業內部信息越會被充分釋放及解讀, 從而可以有效緩解由于經濟政策不確定性上升而產生的信息不對稱問題, 削弱經濟政策不確定性感知對企業ESG表現的負面影響。本文參考楊國超和張李娜(2021)的方法, 采用企業被媒體報道數加1取自然對數衡量企業當年的媒體關注度(Media)。表10第(3)、 (4)列匯報了媒體關注度與經濟政策不確定性感知交互效應的回歸結果。結果顯示, 交互項系數顯著為正, 說明媒體關注度緩解了經濟政策不確定性感知對企業ESG表現的負向沖擊。

5. 財務風險異質性。經濟政策不確定性感知對企業ESG表現的抑制作用對于不同財務狀況的企業存在差異化影響。對于潛在破產風險較高的企業來說, 自身面臨的政策不確定性程度上升會進一步降低管理層以及外界對企業未來前景的樂觀程度, 此時負債利息的剛性兌付會限制并削弱企業進行長期投資的能力及意愿。本文采用何德旭和張斌彬(2021)等構建的Z指標衡量企業面臨的財務風險(ZScore)。表10第(5)、 (6)列匯報了財務風險產生的調節作用。回歸結果表明, 在財務風險較高的企業中, 經濟政策不確定性感知對企業ESG表現的抑制作用更強。

七、 結論與啟示

本文選取2010 ~ 2020年我國A股上市公司數據, 考察了經濟政策不確定性感知對企業ESG表現的影響。研究結果表明, 經濟政策不確定性感知上升顯著降低了企業ESG表現。進一步探索作用機制發現, 企業經濟政策不確定性感知上升通過削弱管理者信心、 降低分析師跟蹤度及提高內外部信息不對稱程度三條路徑降低了企業ESG表現。

就研究意義而言: 第一, 本研究采用企業層面經濟政策不確定性變量有效規避了以往研究中政策感知同質化和模型無法引入年度固定效應的問題, 更加準確地度量了企業面臨的經濟政策不確定性, 從ESG這一視角出發研究了其對企業可持續發展投資決策的影響效應。第二, 本文進一步討論了經濟政策不確定性感知抑制企業ESG表現中的管理者預期效應與信息效應, 豐富了經濟政策不確定性與企業可持續發展之間的關聯機制。第三, 本文豐富了經濟政策不確定性和企業ESG表現兩個領域的研究成果, 將企業不確定性感知和ESG表現納入同一研究框架, 探討了在經濟政策不確定性上升的背景下助推企業實現可持續發展的新路徑。

本文研究具有以下兩點啟示: 第一, 在面臨較高的經濟政策不確定性時, 政府應出臺相關產業扶持措施如減稅降費、 增加補貼等來增強企業管理層對于未來發展的信心, 避免因為經濟政策不確定性的上升導致企業忽視內部治理, 減少可持續發展投資。第二, 在經濟政策不確定性上升時, 企業應積極主動地披露內部運營信息, 緩解因經濟政策不確定性上升而加劇的內外部信息不對稱, 有效保證外部利益相關者能夠及時獲取企業內部的真實信息, 從而助推自身改善內部治理, 實現可持續發展。

【 主 要 參 考 文 獻 】

耿中元,李統,何運信.經濟政策不確定性對企業投資的影響——企業家信心的中介效應及代理成本的調節作用[ J].復旦學報(社會科學版),2021(1):184 ~ 193.

何德旭,張斌彬.居民杠桿與企業債務風險[ J].中國工業經濟,2021(2):155 ~ 173.

韓珣,李建軍,彭俞超.政策不連續性、非金融企業影子銀行化與企業創新[ J].世界經濟,2022(4):31 ~ 53.

何超,李延喜,徐潤香.企業不確定性感知對創新決策的影響研究[ J].管理學報,2023(4):543 ~ 557.

姜付秀,張敏,陸正飛,陳才東.管理者過度自信、企業擴張與財務困境[ J].經濟研究,2009(1):131 ~ 143.

劉貫春,劉媛媛,張軍.經濟政策不確定性與中國上市公司的資產組合配置——兼論實體企業的“金融化”趨勢[ J].經濟學(季刊),2020(5):65 ~ 86.

劉偉,戴冰清.不確定性如何影響上市公司R&D投入?——基于戰略成長期權視角[ J].金融教育研究,2022(4):49 ~ 58.

李春濤,宋敏,張璇.分析師跟蹤與企業盈余管理——來自中國上市公司的證據[ J].金融研究,2014(7):124 ~ 139.

李雙燕,劉暢,談笑.經濟政策不確定性是否驅動制造業企業的“脫實向虛”——基于中介效應及調節效應識別[ J].經濟理論與經濟管理,2022(4):40 ~ 55.

李成,程瑋璇,趙天驕.基于媒體報道文本的稅收政策不確定性指數構建[ J].廈門大學學報(哲學社會科學版),2023(1):29 ~ 41.

聶輝華,阮睿,沈吉.企業不確定性感知、投資決策和金融資產配置[ J].世界經濟,2020(6):77 ~ 98.

隋建利,張龍,申瑛琦.貿易政策不確定性的進出口時變效應研究——兼論企業家信心的傳導路徑[ J].國際金融研究,2023(2):3 ~ 13.

王波,楊茂佳.ESG表現對企業價值的影響機制研究——來自我國A股上市公司的經驗證據[ J].軟科學,2022(6):78 ~ 84.

余明桂,夏新平,鄒振松.管理者過度自信與企業激進負債行為[ J].管理世界,2006(8):104 ~ 112+125+172.

葉蓓,袁建國.管理者信心、企業投資與企業價值:基于我國上市公司的經驗證據[ J].中國軟科學,2008(2):97 ~ 108.

于蔚,汪淼軍,金祥榮.政治關聯和融資約束:信息效應與資源效應[ J].經濟研究,2012(9):125 ~ 139.

易靖韜,張修平,王化成.企業異質性、高管過度自信與企業創新績效[ J].南開管理評論,2015(6):101 ~ 112.

楊國超,張李娜.產業政策何以更有效?——基于海量媒體報道數據與研發操縱現象的證據[ J].經濟學(季刊),2021(6):2173 ~ 2194.

Ahmed A. S., Duellman S.. Managerial overconfidence and accounting conservatism[ J].Journal of Accounting Research,2013(1):1 ~ 30.

Baron R. M., Kenny D. A.. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations[ J].Journal of Personality and Social Psychology,1986(6):1173.

Bloom N.. The impact of uncertainty shocks[ J].Econometrica,2009(3):623 ~ 685.

Baker S. R., Bloom N., Davis S. J.. Measuring economic policy uncertainty[ J].The Quarterly Journal of Economics,2016(4):1593 ~ 1636.

Fang M., Nie H., Shen X.. Can enterprise digitization improve ESG performance?[ J].Economic Modelling,2023(118):106101.

Gulen H., Ion M.. Policy uncertainty and corporate investment[ J].The Review of Financial Studies,2016(3):523 ~ 564.

Healy P. M., Palepu K. G.. Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature[ J].Journal of Accounting and Economics,2001(1 ~ 3):405 ~ 440.

Jenson M. C., Meckling W. H.. Theory of the firm: Managerial behavior, agency costs and ownership structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

Kim H., Kung H.. The asset redeployability channel: How uncertainty affects corporate investment[ J].The Review of Financial Studies,2017(1):245 ~ 280.

Panousi V., Papanikolaou D.. Investment, idiosyncratic risk, and ownership[ J].The Journal of Finance,2012(3):1113 ~ 1148.

Schrand C. M., Zechman S. L.. Executive overconfidence and the slippery slope to financial misreporting[ J].Journal of Accounting and Economics,2012(1):311 ~ 329.

Tang J., Wang X., Liu Q.. The spillover effect of customers' ESG to suppliers[ J].Pacific-Basin Finance Journal,2023(78):101947.

Yu J., Shi X., Guo D., et al.. Economic policy uncertainty (EPU) and firm carbon emissions: Evidence using a China provincial EPU index[ J].Energy Economics,2021(94):105071.

(責任編輯·校對: 許春玲? 李小艷)

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43