東南亞在國際產業轉移中的困境與機遇*

2023-11-10 01:25:30秦北辰

東南亞研究 2023年4期

關鍵詞:轉型

秦北辰

引 言

如何在全球生產碎片化的時代實現對發達國家收入水平的追趕(catch-up),是發展中國家經濟現代化進程需要直面的重要議題。國際貿易整合以及大國競爭格局帶來了價值鏈重構與產業外遷的機會,這使得越南等東南亞國家展現出了較為樂觀的經濟增長前景(1)鐘飛騰:《新冠疫情與東南亞經濟的U形復蘇:一種國際政治經濟學的分析》,《東南亞研究》2020年第5期。。但是,貿易整合與地緣政治變局能否真正有助于經濟追趕,仍需從國內經濟績效的視角進行觀察。出口需求或外來投資的激增可以在短期內刺激經濟增長(2)Dan Ben-David and David H. Papell,“Slowdowns and Meltdowns:Postwar Growth Evidence from 74 Countries”,The Review of Economics and Statistics,Vol.80,No.4,1998,pp.561-571;William Easterly,Michael Kremer,Lant Pritchett and Lawrence H. Summers,“Good Policy or Good Luck?Country Growth Performance and Temporary Shocks”,History of Political Economy,Vol.32,1993,pp.459-483.,但長期經濟的增長前景仍取決于有關國家能否抓住機會推進正向的產業結構轉型。產業結構轉型是指經濟資源在不同經濟活動間的轉移,正向的轉型即是資源從低生產率活動轉移到高生產率活動的過程。歷史上成功的經濟追趕者的發展進程都伴隨著持續的產業結構轉型,而沒有出現持續產業結構轉型的發展中國家,則通常因國際需求與投資周期的變化出現階段性、高波動的增長路徑。

20世紀90年代初,東南亞發展中國家(3)由于篇幅與主題限制,本文沒有討論資源拉動型的規模較小的東南亞經濟體(文萊、東帝汶),也沒有將已經進入高收入階段的新加坡作為討論對象。因此,本文中“東南亞發展中國家”即指泰國、馬來西亞、菲律賓、印度尼西亞、緬甸、柬埔寨、老撾和越南。曾被寄予厚望,被認為是接續“四小龍”(韓國、新加坡、中國香港、中國臺灣)追趕發達國家的“潛力股”。樂觀者認為,這些國家可以通過積極承擔產業轉移復制東亞成功追趕者(4)考慮到中國香港和新加坡作為城市經濟體的特殊性,實際上對東南亞發展中國家較具借鑒意義的僅有韓國和中國臺灣。本文中“東亞成功追趕者”即指這兩地。曾經的產業發展路徑。然而,它們依靠國際產業轉移推動本國產業發展的模式遇到了“天花板”:制造業難以突破低附加值階段,各國也難以順利進入高收入階段(5)眾多學者提到過類似的現象,除“天花板”外,還使用“低端鎖定”“低附加值陷阱”“勞動密集型陷阱”等說法。代表性研究可見羅儀馥:《東亞產業鏈變遷與跨越“中等收入陷阱”——以泰國的經濟發展為例》,《東南亞研究》2021年第1期;吳崇伯、姚云貴:《東盟的“再工業化”:政策、優勢及挑戰》,《東南亞研究》2019年第4期;Shahid Yusuf and Kaoru Nabeshima,Tiger Economies Under Threat,Washington,DC:World Bank,2009,pp.1-16.。探究這些最有希望成功的案例為何在亞洲金融危機后的20余年內不能實現追趕,有利于我們更好地了解發展中國家群體產業結構轉型面臨的瓶頸性因素(6)在這個意義上,相關國家的結構轉型可以被視為與產業轉移及發展有關理論的重要案例。。但是,現有文獻對東南亞發展中國家“天花板”現象的研究尚不系統,特別是未能從其國內經濟表現的角度闡釋“天花板”的特征,也未能整合各方面研究給出統一的解釋框架。

本文嘗試從國內產業結構的視角觀察東南亞發展中國家“天花板”的表現與原因。下文首先在回顧文獻的基礎上提出采用該視角的必要性,進而從經濟表現與政治原因兩個層面審視東南亞在國際產業轉移中的“天花板”困境,最后討論中國在東南亞打破產業升級“天花板”中的角色。

一 在國際分工時代思考國內產業結構:文獻述評

如何使發展中國家追趕上發達國家一直是重要的經濟學議題,而事實上實現追趕的經濟體非常少(7)世界銀行的研究顯示,1960年的101個中等收入經濟體中,只有13個經濟體成功從中等收入跨越到高收入階段,而該群體除去歐洲邊緣國家與石油出產國外,則只有日本與“四小龍”。參見World Bank,China 2030:Building a Modern,Harmonious and Creative Society,New York:World Bank,2013,pp.11-12.。二戰后前殖民地國家紛紛獨立,眾多政策制定者與學者認為發展中國家落后的根源在于沒有現代化的大產業,而國際貿易會系統性地不利于出口初級產品的發展中國家(8)J. F. J. Toye and Richard Toye,“The Origins and Interpretation of the Prebisch-Singer Thesis”,History of Political Economy,Vol.35,No.10,2003,pp.437-467.,因此應該發揮政府配置資源的作用并采取進口替代戰略。然而,眾多采用這類戰略的(拉美與非洲)國家出現了效率低下、收支失衡、腐敗橫生、產業升級停滯等問題,而同時代的部分東亞經濟體則出現了遠好于上述國家的追趕表現。進而,采用新古典經濟學研究框架(9)Alice H. Amsden,“Bringing Production Back In-Understanding Government’s Economic Role in Late Industrialization”,World Development,Vol.25,No.4,1997,pp.469-480.的經濟學家對上述進口替代策略展開批評,認為對國際投資與貿易持開放態度的出口導向戰略給這些東亞經濟體帶來了突出的經濟績效(10)Deepak Lai,“The Misconceptions of Development Economics”,Finance and Development,Vol.22,No.2,1985,pp.10-13;Anne O. Krueger,“Trade Policy and Economic Development:How We Learn”,American Economic Review,Vol.97,No.1,1997,pp.1-22.。他們認為,通過積極融入國際分工、承接來自周邊經濟體的產業轉移,發展中國家可以依靠自身的比較優勢實現經濟效率的持續提升與收入水平的快速增長,而泰國、馬來西亞等東南亞經濟體正在通過承接來自東亞成功追趕者的產業轉移,復制其追趕路徑(11)World Bank,East Asian Miracle:Economic Growth and Public Policy,Oxford:Oxford University Press,1993,pp.1-26.。

然而,融入全球生產與承接產業轉移能否使發展中國家實現持續的經濟追趕,是一個遠未定論的議題(12)有關此議題爭論可見Dani Rodrik,The Globalization Paradox:Democracy and the Future of the World Economy,New York and London:W. W. Norton,2011;R. Kaplinsky,“Globalisation and Unequalisation:What Can Be Learned from Value Chain Analysis?”,Journal of Development Studies,Vol.37,No.2,2000,pp.117-146.。持正面意見者的主要理論基礎是比較優勢理論(Theory of Comparative Advantage),即各國在國際貿易中專注生產機會成本最低的產品可以獲得最大化的福利。保羅·克魯格曼(Paul Krugman)甚至認為比較優勢理論是經濟學界“最沒有爭議的理論”(13)Paul R.Krugman,“Is Free Trade Passé?”,Journal of Economic Perspectives,Vol.1,No.2,1987,pp.131-144.。然而,不同的生產活動會對長期增長潛力產生不同的影響,而在初級產品出口與勞動密集型生產上有比較優勢的發展中國家極有可能被“鎖定”在低收入水平(14)Robert H.Wade,“Is Trump Wrong on Trade?A Partial Defense Based on Production and Employment”,Real World Economic Review,No.79,2017,pp.43-63.。事實上,對東亞成功者經濟政策的研究也對上述“對外開放帶來經濟增長”的簡單論斷提出了有力質疑,而自20世紀90年代以來還沒有中等收入國家單純通過出口導向的工業發展戰略達到高收入階段(15)Alice Amsden,Asia’s Next Giant,Oxford:Oxford University Press,1989.。當然,也有研究者曾提出隨著承接產業轉移規模的擴大與收入水平的上升,一國的比較優勢會動態地發生改變,進而為更高附加值的生產活動建立基礎(16)Justin Yifu Lin and Ha-Joon Chang,“Should Industrial Policy in Developing Countries Conform to Comparative Advantage or Defy It?A Debate between Justin Lin and Ha-Joon Chang”,Development Policy Review,Vol.27,No.5,2009,pp.483-502.。但是,沒有證據表明這樣的動態調整進程可以自動發生,包括泰國、馬來西亞在內的絕大多數中等收入經濟體長期難以突破附加值較低的生產活動。

積極參與國際分工本身并不保證國內經濟的持續增長,后者的出現仍然有賴于國內產業結構轉型。經濟學家丹尼·羅德里克(Dani Rodrik)指出,正向的產業結構轉型是實現持續經濟發展的前提條件,轉型進程的停滯則很容易使勞動生產率總體水平出現停滯(也就通常意味著增長的停滯)(17)Dani Rodrik,“An African Growth Miracle?”,Journal of African Economies,Vol.27,No.1,2018,pp.10-27.。而事實上,20世紀中后期開始的全球化生產并未惠及大多數國家,眾多發展中國家普遍存在勞動力淤積在低生產率的農業或服務業部門,不能向制造業部門轉移的現象(18)Margaret McMillan,Dani Rodrik and Claudia Sepulveda,Structural Change,Fundamentals and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017,pp.1-38.。制造業在產業結構轉型中有著突出的作用:可以激發資本積累、促進產業集聚、產生規模經濟,也可以通過技術溢出與產業連結,帶來有利于經濟增長的正外部性,更可以快速促進創新與穩定社會經濟環境(19)Reinhilde Veugelers,Manufacturing Europe’s Future,Belgium:Bruegel,2013;Douglas Gollin,Remi Jedwab and Dietrich Vollrat,“Urbanization with and without Industrialization”,Journal of Economic Growth,Vol.21,No.1,2016,pp.35-70.。在實證層面,羅德里克也發現了制造業的非條件收斂(unconditional convergence),即有組織的正式制造業會無條件地向世界生產率前沿靠近,而與地理條件、制度環境和政策選擇無關(20)Dani Rodrik,“Unconditional Convergence in Manufacturing”,Quarterly Journal of Economics,Vol.128,No.1,2012,pp.165-204.。對生產率最落后的20%國家來說,這意味著每年制造業生產率超過6%的無條件增長。與此相反,以農業為基礎的增長傾向于為國際大宗商品價格的波動所限制,而以服務業為基礎的增長則很難脫離制造業獨自出現(21)秦北辰、胡舒蕾:《新自由主義與全球南方國家的過早去工業化》,《文化縱橫》2023年第2期。。因此,沒有制造業持續發展的國家很難出現快速持續的增長。

以制造業驅動為特征的產業結構轉型是幾乎所有從低收入進入高收入階段的經濟體所共同經歷過的(22)只有少數可作為避稅天堂(如摩納哥)或可依靠極為豐富石油資源(如卡塔爾)持續提升國民收入的經濟體可以例外。。18世紀末在英國首先發生的工業革命使得大量勞動力由鄉村轉移至了工廠,開啟了西方國家通過工業化確立世界霸權的道路,到1900年,歐洲、北美與日本已占據了世界制造業生產的90%(23)P. Bairoch,“International Industrialization Levels from 1750 to 1980”,Journal of European Economic History,Vol.11,No.2,1982,pp.269-333.。此后成功實現經濟追趕的東亞經濟體也都是通過制造業的規模擴張與技術升級來支撐高速的經濟增長。自20世紀50年代至21世紀初,只有13個國家可以保持7%及以上的經濟增長,而其中僅有兩個依賴自然資源的國家(博茨瓦納和阿曼)的經濟增長并不是以工業化為基礎的(24)World Bank,The Growth Report:Strategies for Sustained Growth and Inclusive Development,Washington,DC:Commission for Growth and Development,2008,pp.19-28.。與此相反,在制造業停滯的發展中國家,勞動力通常由農業部門直接進入不可貿易服務業,大多從事非正式的工作。例如,在撒哈拉以南非洲出現制造業衰落的絕大多數國家(例如加納、肯尼亞、馬拉維、塞內加爾等),就業增長最快的都是批發與零售服務業(25)Maria Enache,S. E. Ghani and Stephen O’ Connell,“Structural Transformation in Africa:A Historical View”,World Bank Policy Research Working Paper,No.7743,2016,pp.4-19.。此外,一些國家(如巴西、秘魯、墨西哥)在制造業發展乏力的同時,自然資源(例如黃金、石油、鉆石、橡膠等)因國際大宗商品價格上揚而獲利頗豐,受政府保護與干預的部門(例如房地產、金融業等)的投機活動也十分活躍。總之,由于具備吸收就業潛力的制造業規模得不到擴張,勞動力在低生產率水平的不可貿易服務業堆積,這些國家因缺乏正向產業結構轉型而出現了人均收入水平的長時間停滯。

數字技術的進步為服務業帶來了新的機會,卻沒有改變制造業在產業結構轉型與經濟追趕中的核心作用。一些研究者認為,數字技術使得眾多服務可以通過數字平臺與通訊渠道大范圍傳播,這使得數字時代的服務業有潛力具備很多經典理論中制造業的功能,例如眾多原本不可貿易的服務業變得可以貿易、邊際成本大幅降低而得以實現規模經濟等(26)IMF,World Economic Outlook,April 2018:Cyclical Upswing,Structural Change,Washington,DC:International Monetary Fund,2018;Richard Baldwin and Rikard Forslid,Globotics and Development:When Manufacturing is Jobless and Services Are Tradable,Cambridge:National Bureau of Economic Research,2020.。盡管如此,這種潛力變為現實仍面臨較大障礙。這些由數字技術賦能的服務業活動多仰賴于制造業產品得以正常進行,例如電子產品、運輸設備、電子化倉儲等,也很難在制造業落后的情況下得到突破式的發展。個別國家(如印度)確實通過以IT產業為代表的服務業拉動了經濟增長,但該路徑與印度獨特的社會文化環境、人力資本條件及海外僑民規模有關,且依靠全球市場實現規模效益,很難被其他發展中國家輕易復制(27)Manoj Atolia,Prakash Loungani,Milton Marquis and Chris Papageorgiou,“Rethinking Development Policy:What Remains of Structural Transformation?”,World Development,Vol.128,2020,104834.。因此,在數字技術的背景下,對大多數發展中國家而言,制造業的規模擴張與技術升級仍是產業結構轉型的必由之路(28)Jostein Hauge and Ha-Joon Chang,“The Role of Manufacturing versus Services in Economic Development”,in Patrizio Bianchi,Clemente R. Durán and Sandrine Labory eds.,Transforming Industrial Policy for the Digital Age,Cheltenham:Edward Elgar Publishing,2019,pp.12-36.。

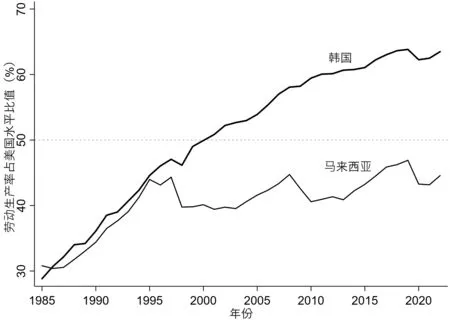

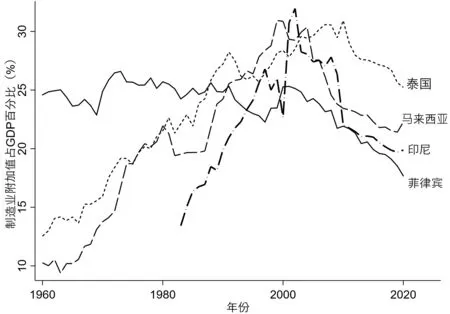

因此,討論融入全球生產與承接產業轉移能否促進經濟追趕,仍需觀察發展中國家的產業結構轉型進程(特別是制造業在轉型中的作用)。東南亞發展中國家從20世紀末開始積極承接國際產業轉移(29)產業轉移是指空間范圍內生產活動的重構(廣義),或企業基于成本等因素考慮使生產活動脫離原產地的行為(狹義)。現有文獻對東亞地區的產業轉移動態進行了全面深刻的討論,本文不再贅言,詳見岳圣淞:《第五次國際產業轉移中的中國與東南亞:比較優勢與政策選擇》,《東南亞研究》2021年第4期。,現有文獻也通常將有關國家描繪為國際產業轉移的受益者,用以與拉丁美洲及撒哈拉以南非洲一些出現嚴重去工業化現象的國家進行對比。盡管績效表現強于其余發展中國家,但國際產業轉移能否真正幫助東南亞國家實現經濟追趕,前景尚不清晰。研究者已敏銳意識到東南亞發展中國家依托國際產業轉移實現本國產業發展的模式出現了“天花板”——相關國家并未依循東亞成功者的快速增長與轉型路徑,成為高收入經濟體的前景并不樂觀(如圖1所示)。但是,現有文獻對“天花板”現象的表現與原因的研究尚不系統,特別是尚未從國內產業結構的角度進行系統分析。考慮到產業結構轉型在經濟追趕中的核心作用,這一方向上的研究有待進一步加強。

圖1 比較視野下的東南亞勞動生產率說明:馬來西亞具有本文關注的東南亞發展中國家中最高的勞動生產率水平。資料來源:筆者根據世界大型企業聯合會數據自制,見https://www.conference-board.org/data/,2023年2月11日。

二 東南亞發展中國家的產業結構變遷與轉型

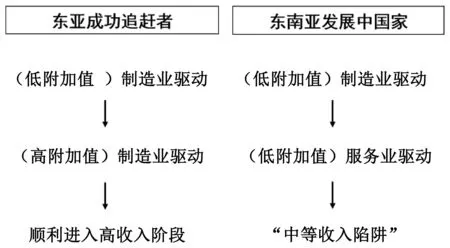

本節從產業結構的視野,來審視東南亞發展中國家依靠國際產業轉移推進發展的“天花板”效應。這里將對20世紀末已進入中等收入階段且長久實行市場經濟制度的“四小虎”(馬來西亞、泰國、菲律賓、印尼),與世紀之交未成為中等收入國家且市場化改革進行相對較晚的柬老緬越(柬埔寨、老撾、緬甸、越南)分別進行研究(30)每組國家在內外部發展條件上具有一定相似性,這樣的分類便于我們從宏觀層面進行討論。這里的分類參考了一些權威東南亞經濟研究者的做法,例見Manuel F. Montes,“Six Development Paths in Southeast Asia:Three Plus Three”,WIDER Working Paper Series from World Institute for Development Economic Research (UNU-WIDER),No.2018/94,2018;Krislert Samphantharak,“Economic Development of Southeast Asia:Country Experience”,Social Science Research Network,No.3329062,2019.。總體上看,相關國家的制造業生產率水平難以突破區域前沿的40%,也因此并未實現如東亞成功者的增長路徑,反而出現了先由因產業轉移而發展的低附加值制造業驅動、后因制造業發展停滯而由低附加值服務業驅動的模式(見圖2)(31)本文僅將制造業與服務業的附加值各分為相對較低與相對較高兩類。就制造業而言,低附加值指勞動密集與(或)資源密集的生產活動,高附加值指技術與(或)資本密集的生產活動。就服務業而言,低附加值指不可貿易與生產率提升空間較低的活動(如批發和零售),而高附加值指可貿易與生產率提升空間較高的活動(如IT服務產業)。。

圖2 東亞成功追趕者與東南亞產業結構轉型路徑對比資料來源:筆者自制。

(一)“四小虎”:出現過早去工業化的趨勢

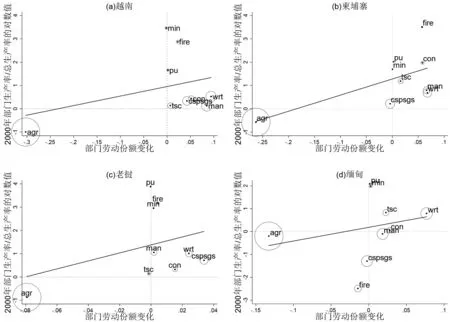

圖3展示了基于瑪格麗特·麥克米蘭(Margaret McMillan)等的理論框架(32)Margaret McMillan,Dani Rodrik and Claudia Sepulveda,Structural Change,Fundamentals and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017.對“四小虎”產業結構轉型的直觀描繪。該圖每一點代表一個經濟部門;縱軸是初始年份(2000年)各部門的勞動生產率水平與總勞動生產率水平的比值,顯示出一個經濟部門是否具備超過平均水準的勞動生產率;橫軸則是在所檢驗區間(2000—2018年)(33)如前所述,我們更為關心亞洲金融危機后東南亞發展中國家的結構轉型進程。之所以使用2000年而非1997年作為起始時間,主要的考慮是希望降低亞洲金融危機的短期劇烈沖擊對各部門生產率水平的擾動,而到了世紀之交,東南亞國家總體上已經走上復蘇軌道。2018年則是我們能夠獲得跨國可比較的分部門生產率數據的最后年份,而這一年份恰也未涉及新冠病毒流行帶來的沖擊。各部門勞動力占勞動力總體水平比值的變動。一個初始生產率水平高于平均水準(縱軸取值在0以上)的部門,如果出現了勞動力份額的增大(橫軸取值在0以上),則代表勞動力轉移至了生產率更高的部門,該部門對經濟增長做出了正向的貢獻,反之亦然(34)因此,在該框架內出現斜率為正的擬合曲線,表示勞動力在不同經濟部門的流動對經濟增長做了正向的貢獻。這與撒哈拉以南非洲與拉丁美洲一些國家斜率為負或不顯著異于零的情況形成了對比。當然,此處斜率應與勞動力轉移規模結合起來進行觀察。參見Dani Rodrik,“An African Growth Miracle?”,Journal of African Economies,Vol.27,No.1,2018,pp.10-27.。

圖3 “四小虎”產業結構轉型示意圖(2000—2018年)說明:圓圈大小表示2000年該部門就業占總就業的份額。其中agr=農業,con=建筑業,cspsgs=社區、社會、個人服務和政府服務,fire=金融、保險、房地產和商業服務,man=制造業,min=采礦和采石,pu=公共設施(電力、燃氣和供水),tsc=運輸、儲存和通信;wrt=批發和零售。下同。資料來源:筆者根據哥廷根增長與發展中心數據自制,見https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

整體來講,“四小虎”出現了勞動力向低端服務業流動的趨勢。2018年“四小虎”的平均勞動力農業就業占比為24.39%,印尼與泰國都在30%以上,而同時期東亞成功者平均農業就業占比僅為4.96%,這意味著四國還存在較大的農業部門勞動力向外轉移的空間(35)筆者根據哥廷根增長與發展中心數據計算,下文與各國生產率有關的數據來源皆同。平均值為國家間的簡單算術平均。。由圖3可以看出,四國仍然存在較大規模的勞動力從農業部門的向外轉移(馬來西亞的規模相對較小),但是其目的地往往不是制造業:泰國與印尼的制造業就業份額上漲有限,而菲律賓與馬來西亞的份額還出現了下降。事實上,承接勞動力轉移的主要是社區、社會、個人服務和政府服務(cspsgs)及批發和零售(wrt)(36)值得注意的是,菲律賓確實因獨特的人力資本優勢(會說英語的廉價勞動力)出現了國際呼叫產業的穩步增長。該產業生產率水平確實高于上述低端服務業,但高度集中于國際熱線應答與轉接,對其他行業的溢出效應有限,進一步增長的空間也有限。參見Jan M. Padios,A Nation on the Line:Call Centers as Postcolonial Predicaments in the Philippines,Durham:Duke University Press,2018.。如上所述,具備驅動生產率持續增長潛力的服務業,是IT、金融、商業服務等可貿易且可實現規模經濟的行業。與此相反,“四小虎”的產業結構轉型以農業勞動力直接被吸收至生產率相差不大的服務業為突出特征。這些部門在很大程度上不可貿易,生產率進一步增長的空間也十分有限(37)例如,IT產業的生產率可以因知識積累與技術進步而不斷增長,理發活動的生產率卻很難有突破性的變化。參見Robert Darko Osei and Rémi Jedwab,“Structural Change in A Poor African Country:New Historical Evidence from Ghana”,in Margaret S. McMillan,Dani Rodrik and Claudia Sepúlveda eds.,Structural Change,Fundamentals,and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017,pp.161-196.。例如,總體來講菲律賓服務業的勞動生產率水平還比較低,僅為新加坡的11%,難以作為長期增長的基礎。值得注意的是,泰國的社區、社會、個人服務和政府服務的生產率高于平均水平,但這主要源于該部門勞動力初始份額較低(僅為9%,而馬來西亞同期為17%),在此后近20年間該部門相對于其他部門的生產率水平也并未出現明顯的提升。

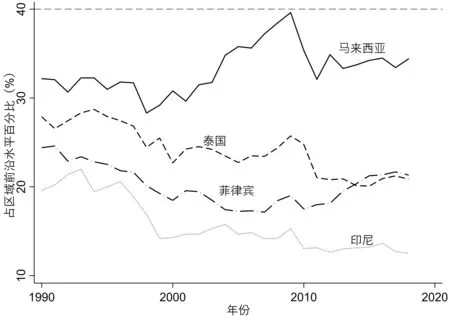

與此同時,四國的制造業勞動生產率也出現了停滯,勞動生產率難以突破區域前沿水平的40%(見圖4)。目前,四國的制造業已經喪失了高速發展的勢頭,展現出依靠既有比較優勢在(早期跨國企業轉移的)生產活動中組織生產,但規模擴張與技術升級有限的特征(38)嚴格來講,因為收入水平的提高,相關國家在承接產業轉移時的比較優勢(廉價勞動力)已經在很大程度上被削弱。但是,既有的國內生產網絡規模與自然資源稟賦條件等因素又使其比較優勢并未完全消失。。例如,泰國作為跨國企業(主要來自日本)在東南亞的汽車生產樞紐,在零部件制造與組裝等領域具備較強的產業基礎,但是在自主研發、核心零部件制造等領域卻因外資企業的主導結構而長時間難有突破(39)羅儀馥:《融入與游離:泰國在全球價值鏈中的地位困境》,《南洋問題研究》2021年第1期。。馬來西亞在中低端電子產業上具備比較優勢,依靠大規模開放境外移民而勉強維持其在勞動密集型的組裝、測試等環節的成本競爭力,但勞動密集型生產的進一步擴張受到周邊中低收入國家的挑戰,出現了收縮的趨勢,馬來西亞也長期無法升級到半導體產業的產品研發、晶圓制造等附加值更高的環節(40)Gale Raj-Reichert,“Global Value Chains,Contract Manufacturers,and the Middle-Income Trap:The Electronics Industry in Malaysia”,The Journal of Development Studies,Vol.56,No.4,2020,pp.698-716.。菲律賓則同樣在技術升級上并不樂觀,18家從事半導體生產活動的工廠全部都集中在勞動密集的封裝與測試環節,而汽車零部件生產集中在少數幾個附加值較低的門類(電線、鋁元件和底盤系統)。印尼在汽車零部件制造與組裝上具備一定的區域市場份額,但面臨與泰國類似的問題,近年來其鋼鐵產業受益于國內市場與大宗商品的后向連結(forward linkage)而增長迅速,但總體停留在較低附加值的生產水平(41)José Gabriel Palma and Jonathan Pincus,“Is Southeast Asia Failing into a Latin American-Style Middle-income Trap?”,Cambridge Working Papers in Economics,2022.。總體來講,雖然四國的制造業生產規模與技術水平有所差異,但仍都存在擴張進程遲滯、距生產率前沿較遠等問題。

圖4 “四小虎”制造業勞動生產率的“天花板”(2000—2018年)說明:圖中“前沿水平”是指日本、新加坡、韓國與中國臺灣的平均勞動生產率,灰色虛線為40%。資料來源:筆者根據哥廷根增長與發展中心數據自制,見https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

“四小虎”制造業規模與生產率的增長緩慢導致了過早去工業化(pre-mature deindustrialisation)。與發達國家達到一定收入水平出現去工業化的歷史經驗不同,這些發展中國家在相對較低的收入水平上就出現了制造業附加值與(或)就業份額的下降(42)Dani Rodrik,“Premature Deindustrialization”,History of Political Economy,Vol.21,No.1,2000,pp.1-33.。由圖5可以看出,在世紀之交,四國制造業份額增長都出現了放緩乃至下跌。四國的產業發展績效強于一些在低收入階段就開始去工業化的國家,但是,對照發達經濟體的歷史經驗可以發現,“四小虎”出現制造業附加值比例峰值時人均收入水平還較低。韓國(2011年)和新加坡(2004年)在出現制造業附加值比例峰值時人均收入已分別達到了39,790美元與26,187美元,分別為菲律賓峰值時人均收入(1847美元)的21.5倍與14.2倍、馬來西亞峰值時人均收入(6010美元)的6.6倍和4.4倍(43)均以2015年美元價格水平計算。數據來自世界銀行與哥廷根增長與發展中心。。

圖5 “四小虎”制造業附加值份額變化資料來源:筆者根據哥廷根增長與發展中心數據自制,見https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

在制造業發展停滯的背景下,“四小虎”的經濟增長在很大程度上不是源于制造業的規模擴張與技術升級,而是依靠大宗商品價格上升與廉價境外資本涌入。例如,2001—2018年馬來西亞出口中原油的份額上漲了7.5%,印尼出口中煤的份額上漲了13.0%,而這兩種大宗商品皆為各自國家份額上漲最快的出口品。此外,四國金融、保險、房地產和商業服務(fire)就業份額的擴張都遠超制造業(見圖3),然而這些行業對勞動力的需求是較為有限的。由于制造業不振、大宗商品與金融等行業吸收就業能力有限,大量勞動力涌入可以容納非正式就業的低端服務業,造成隱性失業。因此,“四小虎”轉型中服務業的擴張,并非是生產率提升的自然結果,而是生產率提升進程停滯、大量富余勞動力淤積在低附加值服務業的結果。事實上,四國勞動力向低附加值服務業的大規模轉移并非(如東亞成功者一樣)由生產率差異而引起:如圖3所示,無論低附加值服務業(cspsgs與wrt)的相對生產率位置如何,相關行業幾乎都是勞動力轉移的最大承接者,這反映出低附加值服務業的就業增長是由制造業的停滯與就業機會有限而帶來的(44)一些研究者在非洲也觀測到了這種勞動力轉移與生產率差距脫節的現象。詳見Manoj Atolia,Prakash Loungani,Milton Marquis and Chris Papageorgiou,“Rethinking Development Policy:What Remains of Structural Transformation?”,World Development,Vol.128,2020,104834.。

(二)柬老緬越:距“天花板”尚遠的制造業驅動

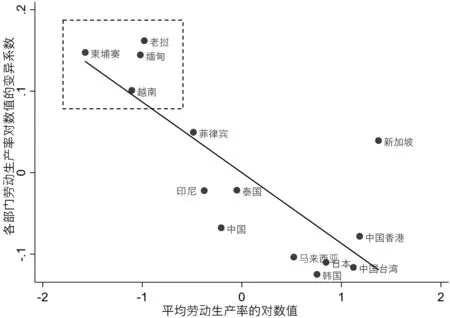

圖6展示了用麥克米蘭的方法對柬老緬越同時期產業結構轉型進程的描繪。總體上看,四國人均收入水平仍然相對較低,可以依靠承接跨國公司低附加值制造業轉移快速建立起產業基礎。在周邊國家生產成本提升的背景下,電子產業、汽車零配件、紡織產業都有較大的發展空間(45)越南目前人均收入水平已經與菲律賓相近,但這是我們關注的時間段內(2000—2018年)經濟快速增長的結果。。目前,四國“現代”的制造業部門與“傳統”的農業部門間的生產率差距仍然較大,存在大規模勞動力轉移提升產出的潛力。經濟理論與歷史經驗都表明,隨著經濟的持續增長,不同部門間的生產率差距會縮小,而圖7展示了東亞地區同樣存在這樣的負相關關系,即一國各部門勞動生產率的對數值的變異系數會隨著總體勞動生產率的上升而下降。可以看出,四國全部位于圖7的左上端,存在部門間生產率差距大、總生產率水平低的現象,代表著四國較大的正向結構轉型潛力。越南和柬埔寨都出現了較為經典的制造業驅動的轉型模式,農業部門勞動力轉移至生產率上升迅速的制造業部門(大多是與出口相關的制造業)。2000—2018年間,越南與柬埔寨的制造業(man)就業份額擴張了8.5%與6%。與此同時,老撾與緬甸的制造業就業份額變化不大,而由農業部門轉移出來的勞動力主要進入了低端服務業(cspsgs或wrt),表明制造業驅動結構轉型的潛力還沒有被很好地發揮出來。

圖6 柬老緬越產業結構轉型示意圖(2000—2018年)資料來源:筆者根據哥廷根增長與發展中心數據自制,見https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

圖7 東亞經濟體部門間生產率差距與平均生產率水平的關系(2018年)說明:一個經濟體部門間勞動力生產率差距越大(表現為變異系數越大),則目前平均勞動生產率越低,說明該經濟體有通過經濟轉型加速增長的潛力。資料來源:筆者根據哥廷根增長與發展中心數據自制,見https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

越南是該群體中制造業驅動轉型表現最為突出的。越南在1986年開啟經濟改革,出現了勞動力由農業向制造業的持續轉移(46)1985—2000年,越南農業部門的勞動力份額由34%降低到了17%,而制造業就業份額自14%上升到了25%。2000—2018年,越南制造業就業份額擴張了8.5%,一些勞動生產率較高的服務業規模也有所擴張。參見Manoj Atolia,Prakash Loungani,Milton Marquis and Chris Papageorgiou,“Rethinking Development Policy:What Remains of Structural Transformation?”,World Development,Vol.128,2020,104834.。與此同時,雖然2000年制造業勞動生產率與平均水平相差不大(但高于農業部門),也以年均2.6%的速度增長,在2000—2018年間共增長了58%。制造業勞動力規模與生產率水平的同時擴大,顯示出產業結構轉型對經濟增長的正向促進作用。自20世紀90年代始,越南也成為亞太地區增長最快的經濟體之一,2016年GDP已經達到2000億美元,是1986年的40倍(47)數據來自世界銀行數據庫,https://databank.worldbank.org/,2023年2月18日。。事實上,越南是近年來區域經濟整合與地緣政治變局的最大受益者之一。來自日本、韓國與新加坡等的境外直接投資高速增長,從1986年的不足4100萬美元,上升至2018年的超過1450億美元。隨著外來投資的增加,越南制造業成為區域的出口加工基地,電子工業、服裝鞋襪等行業的國際市場份額迅速提升(48)ASEAN-Japan Center,“Global Value Chains in ASEAN-Paper 11:Viet Nam”,May 14,2020,https://www. asean.or.jp/en/centre-wide-info/gvc_database_paper11/。亞洲金融危機后,越南也是東南亞國家中唯一保持制造業附加值占世界份額迅速增長的,由2001年的0.1%快速上升至2018年的1.7%(49)數據來自聯合國商業貿易數據庫(UN Comtrade Database),https://comtrade.un.org/data/,2023年2月18日。。

其余三國的潛力發揮則受到不同程度的限制。20世紀80年代中期以來,柬埔寨與老撾也轉向出口導向的發展模式,希望通過積極吸引境外投資與融入國際生產網絡實現經濟增長。柬埔寨的服裝產業發展迅速,在21世紀最初10年甚至占到制造業產品出口的70%(50)ASEAN-Japan Centre,“Global Value Chains in ASEAN:Textiles and clothing”,March 30,2021,https://www.asean.or.jp/en/centre-wide-info/gvc_database_paper14/。近年來,柬埔寨出口結構多元化程度略有提高,勞動密集型制造業的快速發展也與圖6(b)展示出的勞動力份額擴張趨勢一致,但是電子、汽車等技術密集度更高的產業尚未獲得足夠的政策支持。老撾的紡織與服裝產業在出口結構中的份額明顯上升,但進一步擴張受到政策環境與基礎設施水平的限制。由圖6(c)中可見老撾公共設施電力、燃氣和供水(pu)生產率水平較高,但就業份額變化不大,這體現了水電在出口結構中的重要地位與該行業難以吸收農業富余勞動力的現實。緬甸建立外向型經濟的努力則受到國內政局動蕩與國際經濟制裁的影響,近年來服裝業有所發展,但與礦業(min)有關的初級產品出口仍是外來資本的主要關注點。

盡管如此,四國超越勞動密集型階段的前景遠不明確。四國勞動生產率水平雖然存在增長勢頭,但除老撾略高外(51)老撾相對較高的制造業勞動生產率水平源于其較低的制造業規模(哥廷根增長與發展中心數據顯示,2018年越南制造業附加值是老撾的75倍),在缺乏產業基礎的情況下吸引國際投資者,只需要少量外來投資就可以急劇拉高平均勞動生產率水平;相反,越南等國本土產業基礎更好,既有制造業規模更大,其平均水平反而不會被少量外資輕易影響。老撾的制造業就業比例與附加值水平常年停滯,即是上述機制的一個證明。可見Krislert Samphantharak,“Economic Development of Southeast Asia:Country Experience”,SSRN,No.3329062,2019.,都不足區域前沿的10%,距離“天花板”水平尚遠(見圖8)。即使是制造業驅動轉型最為明顯的越南,其突破“天花板”的前景還遠未明晰。越南制造業規模擴張較快,但勞動生產率的增長還處于早期,甚至在四國群體中并不突出。目前越南由國際收支口徑統計得來的出口價值與由投入產出表口徑統計得來的出口附加值差距較大,證明出口產品在國內創造的附加值相對有限,這體現出越南本土企業的生產與創新能力較弱。跨國科技企業通常因勞動力成本而選擇越南,其投資對當地創新活動的溢出效應有限(52)Robyn Klingler-Vidra and Robert Wade,“Science and Technology Policies and the Middle-Income Trap:Lessons from Vietnam”,The Journal of Development Studies,Vol.56,No.4,2020,pp.717-731.。例如,一項有越南官方參與的調查顯示,越南中小企業中從事創新活動(原創研發與技術應用)的僅占13.5%,而僅有0.6%的相關企業從事新產品開發(53)T. T. Hue,Proceedings of the International Academic Research Conference on Small &Medium Enterprises(SMEs),Hanoi,VN,August,2017.。根據倫敦商學院等機構開展的全球創業調查,2017—2018年間,越南的創新活動指數在54個受調查國家中排名第48位(54)Niels Bosma and Donna Kelley,“Global Entrepreneurship Monitor 2018/2019 Global Report”,January 21,2019,https://www.gemconsortium.org/report/gem-2018-2019-global-report/。這些都顯示出越南并沒有出現能夠推動在(上)中等收入階段繼續產業結構轉型的創新能力。因此,一些論者將越南的發展模式稱為“兩種速度的經濟”(Two-Speed Economy),即反映了該國外來投資者帶來溢出效應有限、對本土企業生產率增長貢獻不大的情況,這也與未遇到產業升級“天花板”的東亞成功者的轉型經驗并不相同。

圖8 柬老緬越制造業勞動生產率與產業升級“天花板”(2000—2018年)說明:圖中“前沿水平”是指日本、新加坡、韓國與中國臺灣的平均勞動生產率,灰色虛線為40%。資料來源:筆者根據哥廷根增長與發展中心數據自制,見https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

(三)從“四小虎”到柬老緬越:“天花板”下的接力?

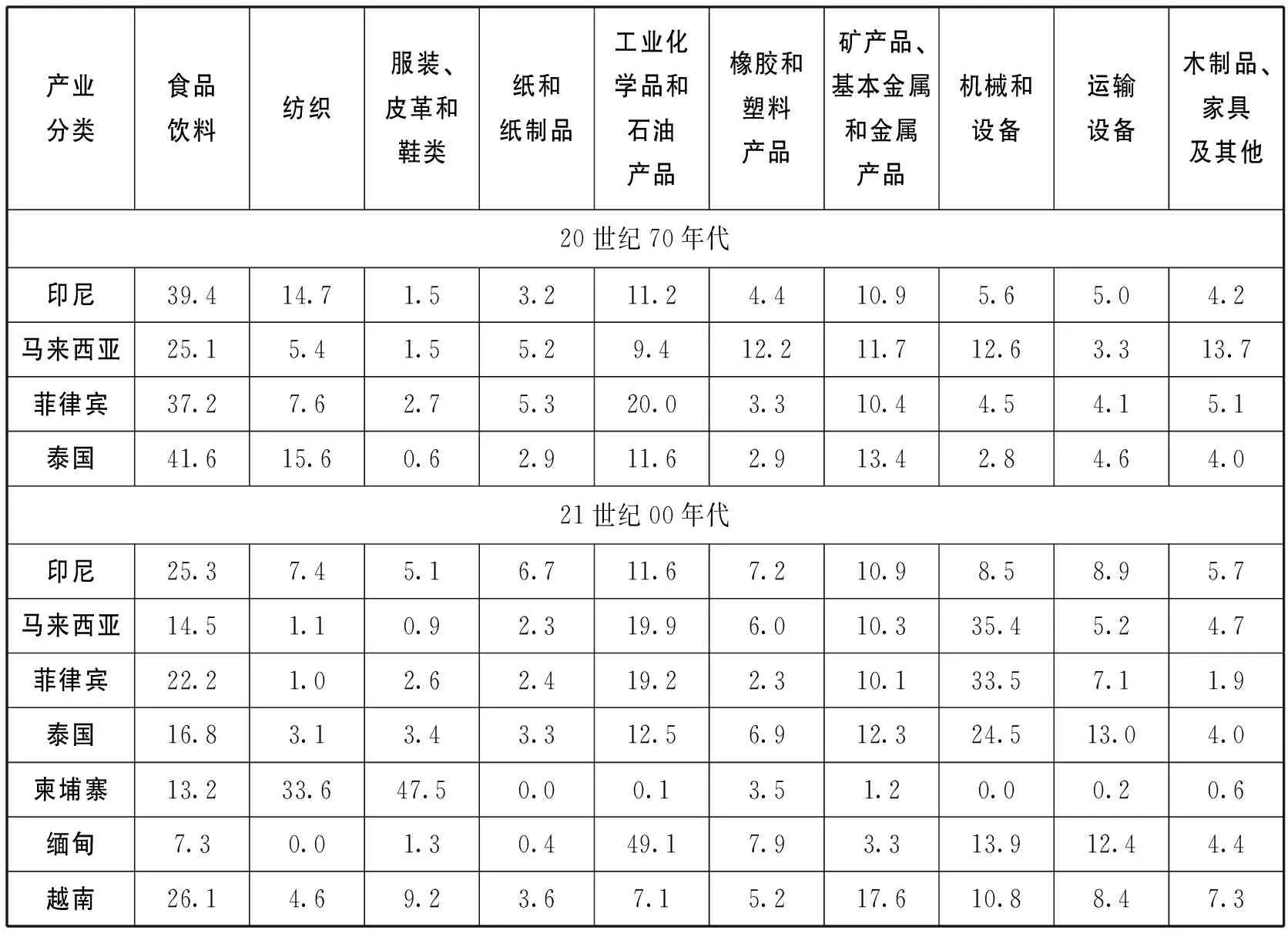

但是,在目前階段也不能對越南等國的前景太過樂觀。上述產業結構轉型模式的差異可能更多地體現了“四小虎”與柬老緬越在收入水平上的差距。“四小虎”在亞洲金融危機前,特別是邁入中等收入階段前,也有著制造業驅動的快速結構轉型(56)例如,圖1、圖5與圖9就展示了20世紀最后20年間有關國家在勞動生產率水平、制造業份額、制造業出口上的快速增長。。表1則顯示出20世紀70年代與21世紀初之間“四小虎”的產業結構差異,四國食品飲料與紡織等部門的份額已經被機械和運輸設備等技術密集度更高的部門所代替,體現出四國也曾出現較為迅速的技術升級。但是,在達到中等收入階段后,“四小虎”的制造業規模擴張與技術升級受阻,勞動力淤塞在生產率較低的低端服務業,而資本流入資源與金融地產等行業進行尋租或投機活動。事實上,絕大多數陷入“中等收入陷阱”的國家,都曾在中等收入階段面臨這樣的產業結構轉型動力不足的挑戰,而這些國家可能在到達中等收入階段前保持著更高的增長速度和制造業驅動的轉型模式。與之相對的,東亞成功追趕者則保持著制造業生產率的增長勢頭(57)Robert H. Wade,Governing the Market:Economic Theory and the Role of Government in East Asian Industrialization,Princeton:Princeton University Press,1990,pp.34-51.。因此,東南亞發展中國家產業結構轉型的前景,不在于低收入階段能否出現制造業驅動模式,而在于達到(上)中等收入階段后能否保持更高附加值制造業驅動的勢頭(而非轉由服務業驅動,見圖2)。

表1 東南亞發展中國家制造業附加值結構分解演變 (單位:百分比)

事實上,東南亞發展中國家對產業轉移的承接,整體上展現出一種“天花板”下接力的圖景。20世紀80-90年代,“四小龍”開始尋求利用東南亞低廉的勞動力成本,將勞動密集的生產(包括輕工業或一些資本技術密集產業的加工制造工序)轉移到“四小虎”與中國。國際產業轉移為“四小虎”帶來制造業出口增長的機會(特別是電子電氣、汽車零部件、紡織服裝等產業),其也開始發展出中間產品生產活動。進入21世紀后,“四小虎”成本優勢正逐漸喪失,而又難以升級至高附加值中間產品的生產活動,制造業出口增速出現下滑(58)在“四小虎”國內制造業投資水平不足的背景下,外來投資者對進一步擴大制造業投資、推動技術升級也興趣不彰。例如,“四小虎”外商投資水平占GDP的比例在很長一段時間內低于越南的水平:2000—2021年越南FDI占GDP的平均比例為4.88%,而“四小虎”平均水平為2.19%(作者根據世界銀行數據計算)。。而在這期間,越南、柬埔寨、孟加拉國等在區域產業鏈中擴張,承擔加工組裝等勞動密集型生產,與“四小虎”形成競爭,體現出“天花板”下接力承接勞動密集型生產活動的特征。

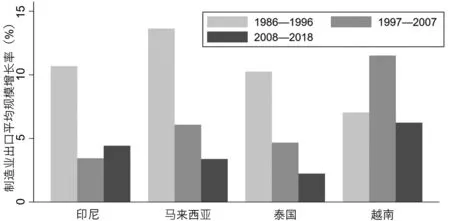

這樣的“天花板”下接力承接低附加值制造業的產業轉移模式,可以從各類數據中得到驗證。例如,圖9顯示出“四小虎”與越南之間接力式的制造業出口增長率:雖然該數據受到世界市場宏觀情況的影響(如2008—2018年世界制造業產品出口增速普遍下降),也可以觀察到前者增速隨時間推移下降,而后者增速從1997年始遠高于前者的局面。此外,表1也顯示出今日越南等國技術密集度較低的制造業生產份額仍較高,這體現出有關國家仍在經歷“四小虎”數十年前的低附加值制造業驅動進程(59)當然,由于世界范圍內制造業生產碎片化的加劇與柬老緬越各自的稟賦結構等因素,其制造業附加值結構與“四小虎”20世紀70年代的情況并不完全相同。盡管如此,表1還是在宏觀層次上展現出了“天花板”下接力的特征。。

圖9 部分國家制造業出口平均規模增長率(1986—2018年)資料來源:作者根據哥廷根增長與發展中心數據自制。

綜上,自20世紀中后期起,東南亞發展中國家經歷了數十年的區域貿易整合與產業轉移承接。然而,迄今為止東南亞的產業轉移進程在很大程度上仍只局限于附加值較低的生產活動,有關國家出現“天花板”下接力承接勞動密集型生產的特點(但同時難以發展出高附加值生產活動)。這顯示出外來的產業轉移機會難以成為經濟追趕的充分條件,即只有一國在中等收入階段進一步提升制造業生產規模與技術水平,才能保持產業結構轉型與經濟增長的動力,實現如東亞成功者的經濟追趕。

三 為什么東南亞發展中國家難以復制東亞成功者的轉型路徑?

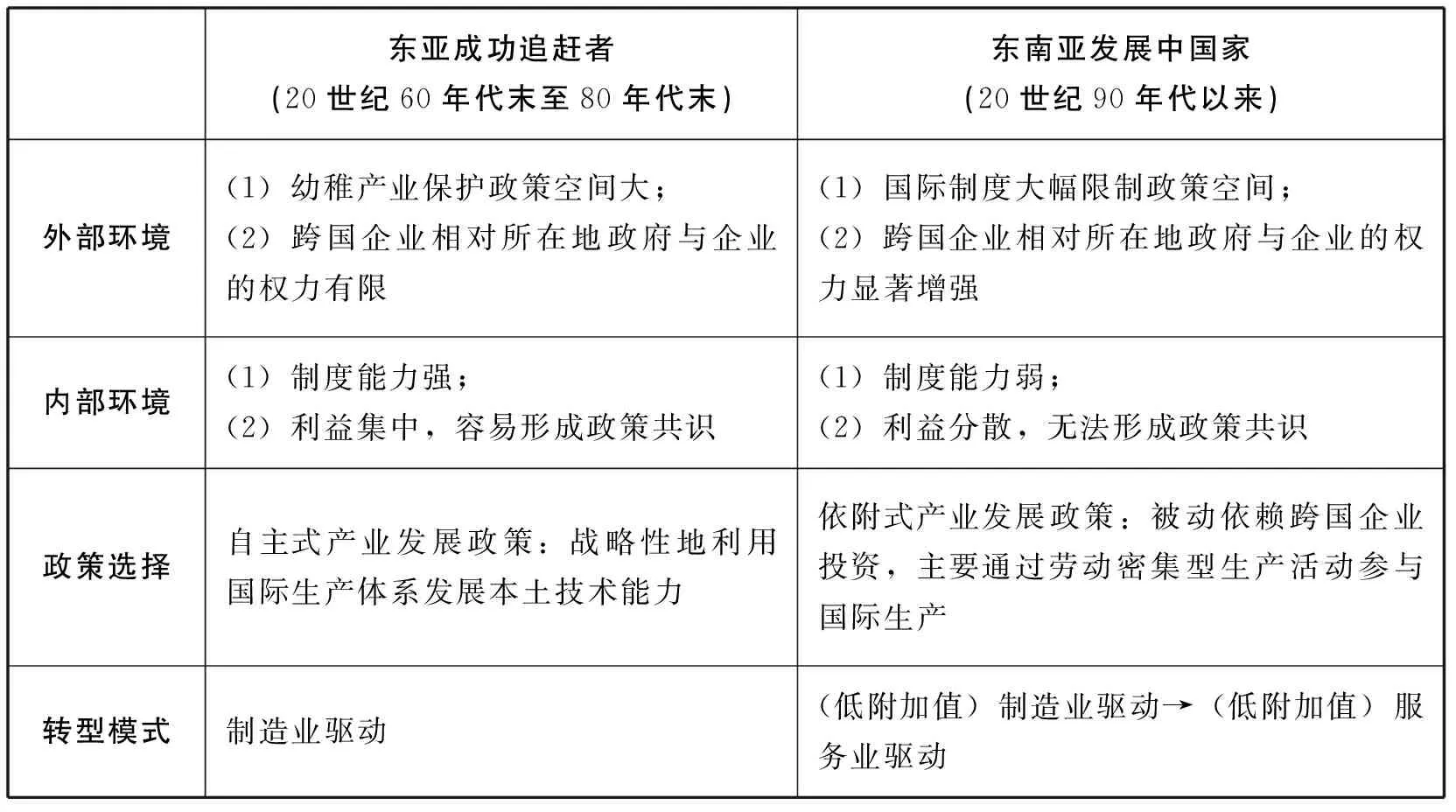

事實上,東亞成功追趕者積極主動推進本土制造業發展(而非被動依賴跨國企業的轉移決策),因而并未遇到“天花板”,一直保持著制造業驅動的產業結構轉型。東亞成功者也在低附加值制造業向其余國家轉移的同時,發展出國際(區域)生產體系中的高附加值制造業活動(60)例如,20世紀80年代中期,韓國存在超過500家毛絨玩具的原始設備制造商(OEM)企業,而到21世紀初期,這類企業數量已接近于零,與此同時,在機械設備等領域原始設計制造商(ODM)與原始品牌制造商(OBM)企業的數量則迅速增長。參見Keun Lee,Jaeyong Song and Jooyoung Kwak,“An Exploratory Study on the Transition from OEM to OBM:Case Studies of SMEs in Korea”,Industry and Innovation,Vol.22,No.5,2015,pp.423-442.,在20世紀90年代已經成為發達經濟體(61)羅儀馥從區域產業鏈變遷的角度,將此進程中的國內產業的動態變遷描繪為“產業遷入”與隨之而來的“產業遷出”。參見羅儀馥:《東亞產業鏈變遷與跨越“中等收入陷阱”——以泰國的經濟發展為例》,《東南亞研究》2021年第1期。。為什么東南亞發展中國家難以復制東亞成功者制造業驅動的轉型路徑?下文的討論表明,這樣的差異是由國際與國內政治經濟環境共同決定的(見表2)。當然,這里并未認為東南亞發展中國家間是同質化的,本文關注的是他們“都不是什么”,即都不具備成功者實現持續制造業驅動轉型的內外部條件。

表2 東亞成功追趕者與東南亞發展中國家內外政經環境差異

(一)東亞成功者的轉型路徑:實施自主式政策,保持制造業驅動

東亞成功者實施的自主式產業發展政策是其實現上述轉型進程的重要前提條件(62)Robert H. Wade,“Industrial Policy in Response to the Middle-Income Trap and the Third Wave of the Digital Revolution”,Global Policy,Vol.7,No.4,2016,pp.465-585;Sanjaya Lall,“Technological Capabilities and Industrialization”,World Development,Vol.20,No.2,1992,pp.165-186.。跨國企業掌握生產資本品(特別是其中的精密零部件)與廉價地生產消費耐用品的技術,也掌握歐美發達國家廣闊的下游市場(63)相應地,發展中國家通常難以具備生產資本品(特別是其中的精密零部件)的技術,也難以在消費品生產上將成本降低到國際前沿水平。。發展中國家很難在不與以跨國企業為首的國際生產體系發生聯系的情況下,獨立接近國際生產率前沿。因此,東亞成功者采用了自主式產業發展政策,利用對外開放來有意識地增強本土企業的技術能力(64)技術能力(technological capability),即企業在生產活動中所能承擔的技術復雜度大小,與一國基礎科學水平、企業研發能力、人力資本存量、下游市場規模等有關。參見Sanjaya Lall,“Technological Capabilities and Industrialization”,World Development,Vol.20,No.2,1992,pp.165-186.(見圖10)。具體而言,針對具有長期增長潛力的戰略性產業(如汽車、半導體等),政府一方面創造便利條件吸引跨國企業將更高附加值的生產活動轉移到本國,并運用各種政策工具擴大本國參與國際生產的規模,另一方面,通過研發補貼、貸款優惠、出口獎勵、投資協調等各種方式提升本土企業的技術復雜度,并通過各種激勵與限制措施來增強外來企業與本土企業間的生產連結(65)這種既利用國際生產網絡與市場,也注重自主發展本土制造業的戰略選擇被稱為“策略性融入”“策略性協同”與“李嘉圖+卡爾多戰略”等。詳見Robyn Klingler-Vidra,The Venture Capital State,Ithaca:Cornell University Press,2018,pp.1-16;Henry Yeung,Strategic Coupling,Ithaca:Cornell University Press,2016,pp.54-82;Herman M. Schwartz,States Versus Markets:The Emergence of a Global Economy,Basingstoke:Palgrave,2010,pp.236-262.。典型的例子可以包括中國臺灣政策制定者與外來投資者有關電子工業本地化生產的談判、韓國汽車企業通過融入區域生產網絡實現技術快速升級等(66)Jostein Hauge,“Industrial Policy in the Era of Global Value Chains:Towards a Developmentalist Framework Drawing on the Industrialisation Experiences of South Korea and Taiwan”,The World Economy,Vol.43,No.8,2020,pp.2070-2092;Keun Lee,Economic Catch-Up and Technological Leapfrogging:The Path to Development and Macroeconomic Stability in Korea,Cheltenham:Edward Elgar,2016,pp.1-10.。

圖10 東亞成功追趕者實現制造業驅動轉型的內外環境資料來源:筆者自制。

東亞成功者能順利地使用自主式政策保持制造業驅動的結構轉型,與20世紀60年代末至80年代末之間較為友好的內外部政治經濟環境關系密切(見圖10)。就外部環境來說,關稅貿易總協定(GATT)對貿易協定采用多元主義(plurilateralism)的原則,后發經濟體可以自由選擇不簽署其不同意的協定。東亞成功者的關稅、配額、牌照等多政策工具是GATT框架允許的。此外,彼時國際生產碎片化的程度尚不高。由于生產與運輸技術的限制,要想開拓一個區域的市場,跨國企業更常采用的是在該區域設立工廠,并將特定產品的生產活動轉移到該區域(67)當時國際縱向分工生產(即企業只聚焦于產業鏈上特定生產活動)的程度相對較低。例如,在縱向分工進程最為領先的半導體產業,直到20世紀80年代中后期才出現(芯片)設計與(晶圓)制造環節的完全分離,而到了90年代,制造業生產活動的國際縱向分工程度才開始普遍大幅度加深。參見Carliss Young Baldwin and Kim B. Clark,Design Rules:The Power of Modularity,Cambridge:MIT Press,2000,pp.149-219.。國際貿易與投資管理制度中也缺乏向后發經濟體施壓的渠道,而冷戰背景下跨國企業能夠選擇的投資目的地也相對有限(68)Adnan Naseemullah,“Dependent Development in the Twenty-First Century”,Third World Quarterly,Vol.43,No.9,2022,pp.2225-2243.。因此,在存在投資目的地政策壁壘的情況下,跨國企業想要利用后發經濟體的廉價勞動力,開拓后發經濟體市場,則需要與其政府進行談判,并接受一定程度的本地化生產、合資企業和技術轉讓(69)此外,基于冷戰與日美貿易矛盾等考慮,美國政府曾在一些產業領域鼓勵美國跨國企業與中國臺灣及韓國本土企業進行技術與生產合作,為自主式政策的制定與施行提供了便利條件。當然,關于美國政府的支持對“四小龍”發展的作用,目前還有爭議。。

就內部環境來說,首先,東亞成功者具備制定并嚴格執行自主式產業發展政策的能力。這些經濟體的政府掌握較為充足的經濟資源,且官僚體系具備不被特殊利益集團和社會資本俘獲的能力,因而可以避免尋租活動影響產業政策的制定和實施(70)Peter B. Evans,Embedded Autonomy:States and Industrial Transformation,New York:Princeton University Press,1995.。此外,政策制定者具備推動制造業進一步發展的激勵。既有比較政治經濟學研究指出,東亞成功者境內市場規模有限、自然資源儲量也并不豐富、經濟不平等程度相對較低,且面臨地緣政治不利形勢帶來的不確定性,精英們有通過制造業產品出口換取收益,以應對內外部威脅的共識(71)Richard F. Doner,Bryan K. Ritchie and Dan Slater,“Systemic Vulnerability and the Origins of Developmental States:Northeast and Southeast Asia in Comparative Perspective”,International Organization,Vol.59,No.2,2005,pp.327-361.。進而,由于精英群體間、精英與民眾之間不存在嚴重與不可調和的利益分歧,官僚系統、商人與勞動者能在執政者的協調下將經濟收益進行以生產率水平提升為目的的長周期投資活動(72)Atul Kohli,State-Directed Development:Political Power and Industrialization in the Global Periphery,New York,N. Y.:Cambridge University,2004,pp.84-123.。因此,東亞成功者境內政治與經濟精英利益相對集中,容易形成推動產業發展的政策共識。

總而言之,在達到中等收入階段時,東亞成功者面臨較為友好的外部環境,存在動用各種政策手段利用跨國企業提升本土技術能力的空間。與此同時,較強的制度能力與精英間促進制造業發展的共識又令政策制定者具備推動制造業進一步發展的能力與激勵。隨著自主式政策的推行,東亞成功者也在中等收入階段繼續推動制造業的規模擴張與技術升級,保持制造業驅動的結構轉型與經濟增長。

(二)內外政經環境差異:國際權力失衡與國內利益分散

東南亞發展中國家當前面臨的國際環境,與東亞成功者實現制造業驅動轉型與經濟追趕時的環境有著極為明顯的不同。首先,到了20世紀90年代初期,國際環境留給一國政府積極協調境外投資者與本土企業實現共贏的空間大為縮小。GATT被轉變為世界貿易組織(WTO),該組織采用一致性(single undertaking)原則,即所有國家需要簽署所有協定,這使得發展中國家很難選擇性地規避一些限制國內政策的協議。更為重要的是,此后興起的多邊與雙邊貿易協定將影響范圍由貿易拓展到投資者盈利能力補償、知識產權保護等領域,使發展中國家政府難以使用關稅、限額、牌照等政策工具,而跨國企業則很容易通過專利、質量標準、版權和商標等創造其他企業的進入壁壘(73)WTO的《與貿易有關的投資措施協議》及《與貿易有關的知識產權協定》是其中的標志性代表,多哈回合談判失敗后的眾多特惠貿易協定則往往施加比上述協定遠為嚴苛的限制。。事實上,東南亞國家簽署的投資和貿易協議數量在近年來快速增長(74)1997年,該地區國家普遍僅簽1-2項此類協議,但到了2022年,印尼、泰國、馬來西亞、越南已簽署或在推動中的協議數量分別為41項、38項、35項、27項。參見亞洲開發銀行,https://aric.adb.org/fta/,2023年3月1日。。這些協議雖然帶來投資與貿易壁壘的大幅度降低,但也對眾多傳統的維護本土能力的政策工具施加了進一步的限制(75)這里并未完全否定類似協議對東南亞國家的價值。一些允許成員國間政策多樣性的協議對有關國家拓展產品市場與增強制造業競爭力有促進作用(例如RCEP,詳見結語)。但是,在國內產業基礎不強的前提下簽訂限制嚴苛的協議(特別是雙邊投資協議),會給東南亞發展中國家的制造業造成嚴重的負面影響。。當然,國際層面制度的改變并未完全消除東南亞國家建設本土能力的政策空間,例如馬來西亞對本土汽車企業的保護,就使用了國內規管、創新政策與政府補貼等工具。但是,上述國際投資與貿易制度的變化顯然大為增加了相關國家支持本土技術能力發展的成本。

其次,跨國企業與東道國(政府與企業)間的權力不對稱大為加劇,向相關國家轉移技術與開展當地生產不再是一個正和游戲(76)Adnan Naseemullah,“The International Political Economy of the Middle-Income Trap”,The Journal of Development Studies,Vol.58,No.10,2022,pp.2154-2171.。以碎片化生產為特征的全球與東亞價值鏈的興起,使跨國企業找到了只轉移生產活動低附加值部分、保留高附加值部分的選項(77)發達國家內部的金融化進程加劇了跨國企業規模的擴張,其市值規模已經接近甚至超過很多發展中國家的水平。到21世紀初,絕大多數的全球產業領域都被少數跨國企業所主導。參見Peter Nolan,Integrating China:Towards the Coordinated Market Economy,London:Anthem Press,2007,pp.19-43.。冷戰的結束與運輸成本的下降使得跨國企業可以選擇的投資目的地范圍大幅擴大。由于世界范圍內制造業的附加值與就業占比相對比較穩定(78)分別約為16%-17%與14%。參見Jesus Felipe and Aashish Mehta,“Deindustrialization?A Global Perspective”,Economic Letters,Vol.149,2016,pp.148-151.,后發國家間事實上形成了一種競爭關系,跨國企業得以在全世界范圍內以最小化成本轉移勞動密集型制造業,相對于東南亞發展中國家政府有很強的談判能力。在這種情況下,跨國企業利用知識產權獲得大量短期租金,沒有幫助東南亞發展中國家提升制造業企業技術能力的激勵(79)此外,冷戰的結束與日美貿易糾紛的結束,也令美國不存在類似于曾對韓國與中國臺灣特定產業發展的友好態度。可見José Gabriel Palma,“The Revenge of The Market on The Rentiers:Why Neo-Liberal Reports of the End of History Turned Out to Be Premature”,Cambridge Journal of Economics,Vol.33,No.4,2009,pp.829-869.,而東道國原有的政策工具因生產的碎片化而難以發揮作用,本土企業的優勢也因跨國企業的技術壟斷而不復存在,制造業部門可能被跨國企業所主導,例如,2018年,在馬來西亞與泰國的前50大制造業企業中,分別有34家與31家為跨國企業子公司(80)數據來自歐洲貨幣機構投資者服務(EMIS),詳見https://www.emis.cn/companies/,2023年3月13日。。與此相反,日本、中國臺灣在經濟追趕階段事實上對跨國企業全資子公司的審批十分審慎,其制造業出口也主要來自本土企業而非跨國公司(81)Lu-Lin Cheng and Gary Gereffi,“The Informal Economy in East Asian Development”,International Journal of Urban and Regional Research,Vol.18,No.2,1994,pp.194-219.。

與此同時,就國內環境而言,東南亞發展中國家政府并不具備如東亞成功者一樣在中等收入階段能繼續推動制造業發展的能力與激勵。首先,東亞成功者具備的強制度能力在世界范圍內并不常見,東南亞發展中國家多屬于埃文斯所稱的中間國家(intermediate state),其制度能力處于相對中等的水平(82)“中間國家”是指制度能力不足以支撐在所有經濟政策上具備連貫一致性(consistency),但卻足以在特定領域集中資源保障政策的制定與實施的國家。參見Peter Evans,Dependent Development,Princeton:Princeton University Press,1979.。對于東南亞發展中國家來說,他們雖然不像一些制度能力極差的國家難以實現現代國家對經濟活動的基本管理職能,但其官僚體系的效率水平以及政府的財政能力等都相對有限,無法實現在所有經濟部門普遍性的經濟政策連貫性(83)根據喬納森·漢森(Jonathan K.Hanson)和蕾切爾·西格曼(Rachel Sigman)開發的數據庫,韓國與新加坡的國家能力指數在1.5以上,而東南亞發展中國家則普遍在0.5左右,處于中等水平。見Jonathan K. Hanson and Rachel Sigman,“Leviathan’s Latent Dimensions:Measuring State Capacity for Comparative Political Research”,Journal of Politics,Vol.83,No.4,2021,pp.1495-1510.。這類政府確實能通過集中政治與經濟資源在少數特定的經濟部門創造較高的管理專業性和效率,這類效率空間(pockets of efficiency)例子的突出代表是菲律賓在制度能力相對較弱的前提下曾一度發展出了較為高效的灌溉管理系統,在一定程度上提升了農業部門的生產率(84)所謂“效率空間”,即指在普遍低效率的環境中存在一個小的高效率的空間,可見Jacob I. Ricks,“Sector-Specific Development and Policy Vulnerability in the Philippines”,Development and Change,Vol.48,No.3,2017,pp.567-589.。但是,由于制度能力有限,這種空間難以擴展至眾多其他部門(85)Darius B. Mehri,“Pockets of Efficiency and the Rise of Iran Auto:Implications for Theories of the Developmental State”,Studies in Comparative International Development,Vol.50,2015,pp.408-432.。這也意味著東南亞發展中國家難以像東亞成功者一樣全面推行激勵制造業生產率提升的發展戰略。

此外,政治經濟精英群體相對難以形成推動制造業超越勞動密集型階段的共識。東南亞發展中國家的國家建構進程普遍較為遲滯,精英群體之間、精英與民眾之間利益訴求差異與資源分配分散的程度都較高,20世紀末一些國家進行的新自由主義改革又進一步加劇了這樣的格局。冷戰結束以來較為穩定的周邊地緣環境,疊加一些國家(如印尼、馬來西亞等)較為豐富的自然資源,使得這些國家的外來威脅有限,缺乏使精英群體具備共同目標(例如促進產業發展)的境外因素,無法形成促進產業發展的共識(86)Richard F. Doner,Bryan K. Ritchie and Dan Slater,“Systemic Vulnerability and the Origins of Developmental States:Northeast and Southeast Asia in Comparative Perspective”,International Organization,Vol.59,No.2,2005,pp.327-361.。境外直接投資的顯著份額使得國內企業主利益分散,商業精英推動建立本土技術能力的社會壓力不強(87)例如,泰國最富有的20人中沒有人從事制造業,50人中只有2人涉足制造業,這很難在本土形成推動制造業生產率提升的壓力,詳見Richard F. Doner and Ben Ross Schneider,“The Middle-Income Trap:More Politics than Economics”,World Politics,Vol.68,No.4,2016,pp.608-644。馬來西亞的商業群體分裂程度也很高,詳見Jeff Tan,“Running Out of Steam?Manufacturing in Malaysia”,Cambridge Journal of Economics,Vol.38,No.1,2014,pp.153-180.。眾多國家高度競爭性的政體安排與圍繞選舉的政治紛爭,使在位統治者并不進行長期的經濟政策制定,而是著眼于在短期維護其執政地位。此外,眾多東南亞發展中國家過去數十年間就業份額的最大增幅都在低附加值的批發與零售部門(如圖3、圖6所示),而世界范圍內批發與零售部門的正式就業比例僅為5.9%(88)當然,如前所述,東南亞國家內部遠非同質,例如馬來西亞勞動力的分散程度較低,大約80%的勞動力從事正規職業,而泰國只有42%,馬來西亞的收入與資產不平等程度也低于泰國。盡管如此,東南亞發展中國家都與東亞成功者存在較大差距。見Rene Ofreneo and Kun Wardana Abyoto,“Managing Labour Adjustments in an Integrating ASEAN”,Erie Discussion Paper 2015-80,Tokyo:Economic Research Institute for ASEAN and East Asia,2015。世界范圍內平均值見Margaret S. McMillan,Dani Rodrik and Claudia Sepúlveda eds.,Structural Change,Fundamentals,and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017,pp.161-196.。非正式與正式就業群體之間的政策利益訴求通常并不一致,相關研究也顯示,非正式就業比例越高的國家越不可能形成對執政者改善經濟績效的壓力,執政者通常可以通過庇護主義政策或民粹主義呼吁來贏得支持(89)例如,有研究表明,泰國的民粹主義在很大程度上源于“分散、軟弱”的國內商人群體與弱小的城市正式就業人口,見Pasuk Pongpaichit and Chris Baker,“Thaksin’s Populism”,Journal of Contemporary Asia,Vol.38,No.1,2008,pp.62-83.。總而言之,盡管并非所有國家都無差別地具備上述特征,較為分散的利益訴求使得東南亞發展中國家難以出現如東亞成功者一樣的推進產業發展的政策共識。

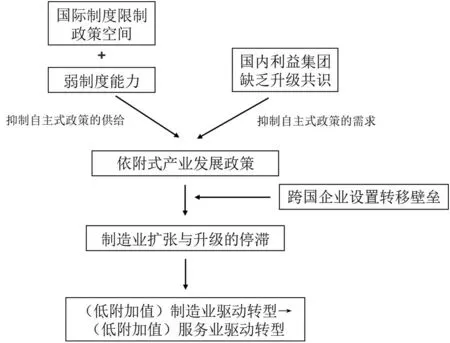

(三)差異環境下東南亞發展中國家的轉型路徑:實施依附式政策,制造業停滯

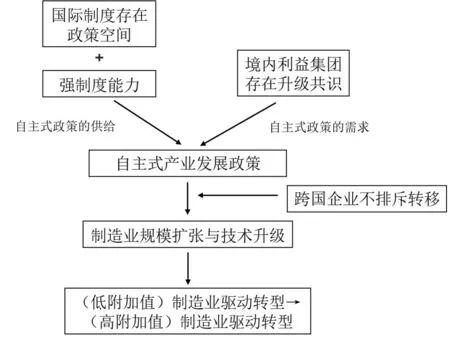

國際與國內政治經濟環境的巨大差異,使得東南亞發展中國家很難推行自主式產業發展政策,通常轉而推行依附式產業發展政策(并同時在資源或地產等行業伴有大規模尋租行為,如圖11所示)。所謂依附式政策,即僅積極推動融入全球生產,而相對忽略本土企業的技術能力建設:政府僅希望通過(局部)基礎設施與制度環境等方面的改善解決外商投資面臨的瓶頸性問題,而并未對本土企業的研發活動、人力資本、技術水平等做出特別的關注(90)當然,不同國家的具體政策選擇遠非相同(見表3),這里的討論著眼于東南亞發展中國家“都沒有自主式政策”的表現與原因。。

圖11 東南亞發展中國家實現制造業驅動轉型的障礙資料來源:筆者自制。

就政策的需求側而言,政策制定者并無出臺自主式政策的激勵。在精英利益多元、政體競爭性較高、政府資源相對不足的情況下,在位統治者的執政地位通常受到較為頻繁且嚴重的挑戰,相關國家統治者(或政府官員)頻率較高的更替就是一個突出的證據(91)就發展中國家而言,這種挑戰在選舉民主與威權體制下都存在,甚至前者更為嚴重。參見Mushtaq Khan,“Political Settlements and the Analysis of Institutions”,African Affairs,Vol.469,No.117,2018,pp.636-655;對東南亞發展中國家政治精英更替的研究,可見William Case,Politics in Southeast Asia:Democracy or Less,London:Routledge,2013.。統治者的首要目標是動用有限的資源鞏固并維持其執政地位(92)例如,泰國精英群體利益多元,保守陣營、地方豪強、官僚陣營與他信陣營等的利益訴求都不相同,統治者并不面對推動制造業技術升級的強烈壓力,相反要通過各類政策手段在激烈的政治競爭中穩固執政地位。參見周方冶:《“泰式民主”的轉型困境》,《文化縱橫》2021年第4期。:由于維持一定規模的精英與民眾支持是維持統治地位的基礎,統治者通常會讓一些資源及金融地產領域的經濟活動成為利益輸送的渠道,以穩定特定精英與民眾群體的支持。對這類被作為“尋租工具”的經濟活動而言,統治者偏重于建立國際與國內企業的進入壁壘,保障特定企業的尋租機會與壟斷利潤(93)在全球價值鏈時代可貿易的制造業產品生產通常很難作為“尋租工具”,見秦北辰、石有為:《價值鏈分工的國內政治邏輯:以馬來西亞、泰國、菲律賓汽車產業為例》,《當代亞太》2022年第4期。。這類壁壘較高且效率較低的經濟活動在東南亞發展中國家十分常見,例如馬來西亞的橡膠與石油、菲律賓的地產與金融、柬埔寨的林業等(94)T. J. Pempel,A Region of Regimes:Prosperity and Plunder in the Asia-Pacific,Ithaca:Cornell University Press,2021.。

對于可貿易的制造業產品,統治者傾向于推行依附式政策(95)這種國家受保護的進行尋租活動的產業與出口導向的勞動密集型產業并存的現象,也被稱為“山寨發展主義”(Ersatz Developmentalism)與“雙重環境”(Dualistic Environment),分別見T. J. Pempel,A Region of Regimes:Prosperity and Plunder in the Asia-Pacific,Ithaca:Cornell University Press,2021;Kunal Sen and Matthew Tyce,“The Elusive Quest for High Income Status—Malaysia and Thailand in the Post-Crisis Years”,Structural Change and Economic Dynamics,Vol.48,No.1,2019,pp.117-135.。這類生產活動通常被視為“創收工具”,即依靠比較優勢在國內與國際市場競爭中獲取利潤,可以為統治者維持繁榮且穩定的宏觀環境,提供一定規模的就業機會,并直接增加政府可自由支配的收入。而自主式政策往往難以直接、快速地滿足統治者的訴求(96)自主式政策往往需要較高的時間周期(例如對人力資本與基礎設施的投資)、較大的初始投資(以克服因國內市場規模不足與生產網絡不健全而出現的外部性問題)、較大的經濟投入(以持續獲取技術與市場信息、與跨國企業進行談判協商)、較高的監督成本(雇傭具備技術素養的官員以動態檢驗、評估本土企業績效)和較高的不確定性(能否實現技術升級受國內外多種政治、經濟因素影響)。。與此相反,依附式政策只需提供基本的能源、交通等基礎設施,以及保障企業運營與勞動力供應的基本制度環境,而且只需要在如產業園區等特定區域(而非全境)提供上述條件即可。考慮到跨國企業的投資同樣可以達成“創收工具”的目的,統治者傾向于選擇依附式政策而非自主式政策(97)Richard F. Doner,Driving a Bargain:Automotive Industrialization and Japanese Firms in Southeast Asia,Berkeley:University of California Press,1991.。事實上,這類依附外資實現勞動密集型發展,卻對本土技術能力興趣不彰的政策取向在東南亞十分常見,相關國家往往并未持續投入資源支持本土企業的技術能力建設(見表3)。

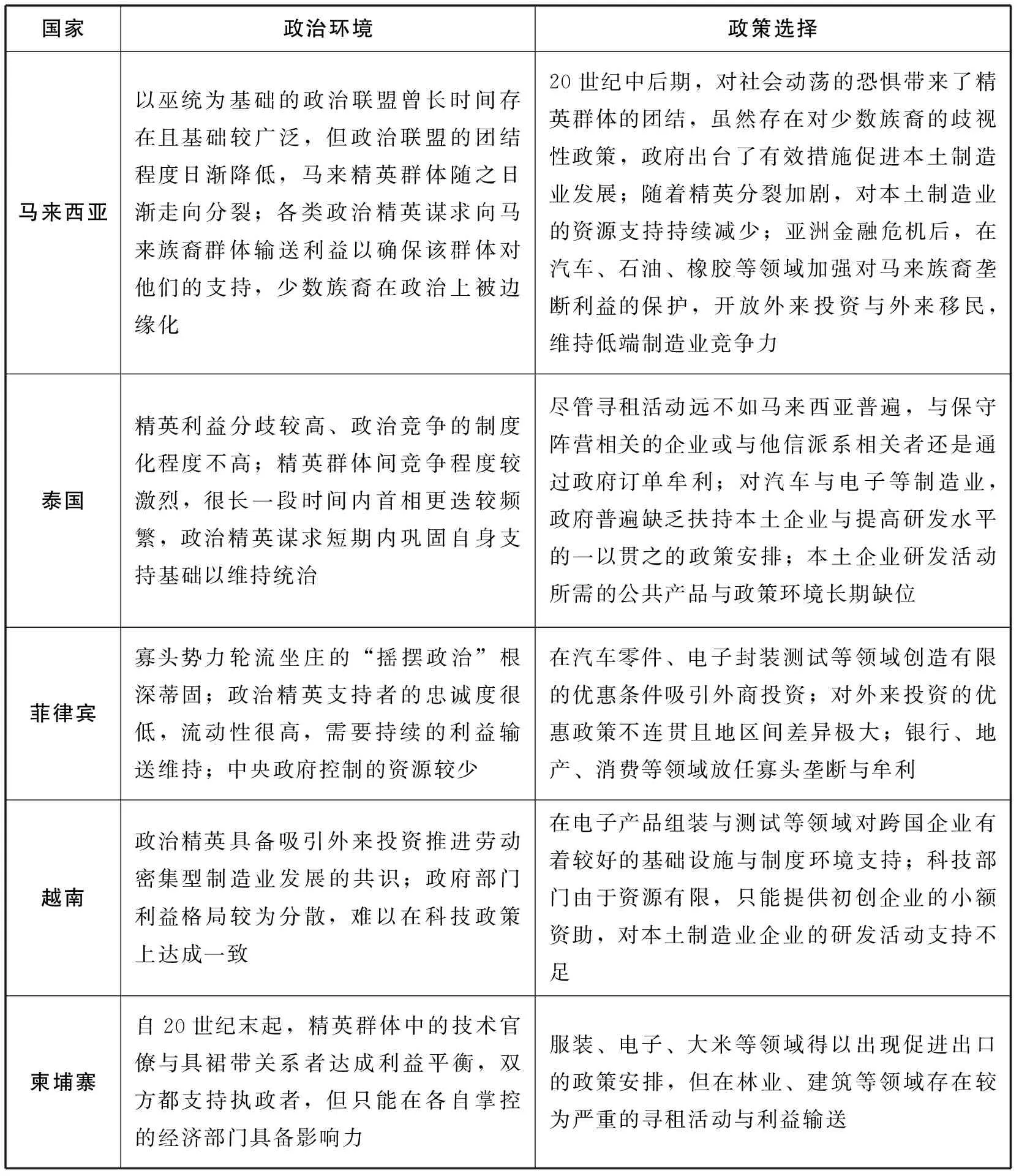

表3 東南亞發展中國家的政治環境與政策選擇舉例

就政策的供給側而言,即便該國的精英群體存在提升制造業生產率的激勵,自主式政策仍舊受到嚴重的限制。首先,較弱的制度能力使得政府很難在本土制造業發展成本提高的背景下,推出前后一致且強力執行的自主式政策。例如菲律賓的汽車產業發展歷程中曾出臺二手車進口限制,但政府根本無力阻止地方政府與企業通過自由港區等各種渠道進行走私活動(98)Rene E. Ofreneo,“Auto and Car Parts Production:Can the Philippines Catch Up with Asia?”,Asia Pacific Business Review,Vol.22,No.1,2016,pp.48-64.。第二,東道國與跨國企業進行協商的難度大為增強。跨國企業通過各類特惠貿易協定自動獲得市場準入,在很大程度上不必再經歷與東亞成功者追趕時類似的企業與政府談判并被迫接受后者提出的合作生產甚至技術轉讓條件。與此相反,由于周邊可替代的投資目的地眾多(例如柬老緬越之于“四小虎”、孟加拉國之于柬老緬越),東南亞發展中國家政府需要競相提供更加優惠的投資條件(包括全資建廠與保護知識產權等),以吸引與留住跨國企業。例如,2010年英特爾決定在越南投資10億美元設廠,除成本優勢外,其首要考慮就是越南政府可以確保知識產權不會外溢;在設廠過程中,該公司與多個地方政府就補貼條件進行了談判,而越南政府所能夠動用的談判籌碼十分有限(99)有關英特爾在越南投資設廠的情況,參見Robyn Klingler-Vidra,“Building a Venture Capital Market in Vietnam:Diffusion of a Neoliberal Market Strategy to a Socialist State”,Asian Studies Review,Vol.38,No.4,2014,pp.582-600. 值得注意的是,這與英特爾進入中國臺灣時的情景形成鮮明對比。由于一些正式與非正式的激勵與限制,英特爾在對中國臺灣合作生產與技術轉讓上做出了讓步。詳見Robert H. Wade,Governing the Market:Economic Theory and the Role of Government in East Asian Industrialization,Princeton:Princeton University Press,1990,pp.113-158.。

即便有關國家真的在某些產業試圖推行與東亞成功者類似的政策,在全球價值鏈時代產業能否成功升級還取決于跨國企業的選擇。美國與日本等地的跨國企業是否有向東南亞經濟體轉移中高附加值生產活動的意愿,事實上是值得懷疑的。而如果發現當地有挑戰其高附加值壟斷地位的傾向,跨國企業可以利用其不對稱的權力地位對發展中國家進行打壓。例如,在東南亞的跨國公司可以通過其采購和定價策略限制本土制造業企業的發展,也可以通過國內外投資者沖突解決渠道提起訴訟(100)Keun Lee,Jaeyong Song and Jooyoung Kwak,“An Exploratory Study on the Transition from OEM to OBM”,Industry and Innovation,Vol.22,No.5,2015,pp.423-442.。當然,美國政府也可能采取“斷鏈”的手段,通過將制造業技術能力快速發展的國家隔絕在國際生產之外,阻止特定國家在全球生產體系中影響力的持續提升(101)劉洪鐘:《霸權護持與超越——高科技產業全球價值鏈競爭的政治經濟學》,《世界經濟與政治》2023年第2期。。

依附式產業發展政策帶來(上)中等收入階段的制造業停滯。在該階段之前,由于處于亞洲生產網絡的地理優勢、勞動力工資較低的成本優勢,相關國家很容易通過依附式政策推動制造業發展。然而,制造業的進一步發展需要技術能力的不斷提升,而國內利益分散與國際權力失衡使得執政者難以出臺與執行建設本土技術能力的政策。在此情況下,相關國家的制造業發展只能被動地取決于跨國企業的國際投資決策,但跨國企業又往往沒有向東道國轉移高附加值生產活動的激勵,因此相關國家極易被鎖定在低附加值的生產活動。因為制造業停滯在較低附加值階段而不能繼續發展,而圍繞金融、地產等尋租活動的繁榮并不能創造大規模的就業,這就使得眾多勞動力難以找到合適的就業機會,進而淤積在低端服務業(102)目前,“四小虎”的結構轉型已經較為確定地具備類似的特征,很難見到東亞成功者式的自主式政策以及制造業驅動的轉型。我們同時也不能對柬老緬越的結構轉型前景過于樂觀,有關國家所面對的國際國內政治經濟環境似與“四小虎”沒有決定性的不同(見表3)。。

結語:東南亞的新挑戰與來自中國的新機遇

20世紀90年代,眾多經濟學家曾以東南亞國家為例,指出承接國際產業轉移是發展中國家實現經濟追趕的理想路徑。然而,有關國家被動依靠國際產業轉移推進本國產業發展的模式遇到了“天花板”:制造業勞動生產率水平常年難以突破區域前沿的40%,雖然在收入水平較低時可以維持勞動密集型制造業驅動的結構轉型,卻傾向于在中等收入階段因制造業停滯而出現低端服務業的繁榮。這種由低附加值制造業向低附加值服務業的結構轉型進程,顯著有異于東亞成功者由低附加值制造業向高附加值制造業轉型的歷史經驗。這種差異主要是由東南亞發展中國家的國際與國內政經條件決定的:國際投資與貿易制度的演進與跨國企業的不對稱權力使得其政策空間受到限制,而國內利益分歧與弱制度能力又使得政府缺乏支持制造業發展的激勵與能力。因此,相關國家難以像東亞成功者一樣在(上)中等收入階段繼續推動本土制造業企業的提升,轉而被動地依賴于拒絕轉移高附加值生產活動的跨國企業的投資決策。這些經濟體也就難以復制東亞成功者的產業結構轉型歷程,在達到(上)中等收入前依靠產業轉移大規模發展勞動密集型產業,卻無法進一步支持制造業突破勞動密集型階段向價值鏈中高端攀升。

當然,本文并非認為所有的東南亞國家都面臨完全一樣的內部與外部環境。以上討論更多地是通過對比來強調有關國家“都不是什么”,即和成功實現經濟追趕的東亞經濟體相比,東南亞發展中國家面對的內外環境有什么不同?這些不同為什么使有關國家很難突破產業升級的“天花板”(103)例如,即便國家間的精英利益分裂程度并不相同,但有一個共同的特點是,相對東亞成功者而言,他們的精英利益分裂程度都較高,也都沒有持續實現產業升級的激勵。至于各個東南亞發展中國家在“天花板”下的表現差異,則有賴于進一步的國別比較研究。例見唐睿、劉倩雨:《精英關系與金融危機后的經濟發展——對馬來西亞、印尼、菲律賓的比較分析》,《南洋問題研究》2022年第4期;T. J. Pempel,A Region of Regimes:Prosperity and Plunder in the Asia-Pacific,Ithaca:Cornell University Press,2021.?

盡管短期出現了國際投資與貿易的上漲,目前東南亞發展中國家打破瓶頸的前景都并不樂觀。就國際而言,眾多發達國家面臨通貨膨脹高漲與經濟下行壓力加劇的滯漲局面,主要中央銀行的快速加息步伐令各國短期內經濟增長前景不甚樂觀,地緣政治格局的變動則讓更多發達國家采取更具保護主義色彩的政策選擇。這都使發達國家對發展中國家生產的制造業產品(特別是高附加值的)的需求萎縮,發展中國家通過參與國際生產培育自身生產能力、逐步實現制造業自主發展的機會空間大為縮小。就國內而言,新冠肺炎疫情導致的增長疲軟與財政壓力,使得東南亞國家支持制造業自主發展的能力受限,一些國家下行的經濟加劇了政治動蕩與民粹主義勢力,進一步對政府推行長期視野的經濟政策造成了限制。部分國家的經濟動蕩也加劇了不確定性,極大地抑制了生產性投資(104)Adnan Naseemullah,“Violence,Rents and Investment:Explaining Growth Divergence in South Asia”,Comparative Politics,Vol.51,No.4,2019,pp.581-601.。這都使東南亞發展中國家對制造業技術能力的培育面臨可投入資源不足的窘境。

與一些有關“債務陷阱”“新殖民主義”的批評相反(105)有關對“債務陷阱”論的駁斥,可參見鐘飛騰、張帥:《地區競爭、選舉政治與“一帶一路”債務可持續性——剖析所謂“債務陷阱外交”論》,《外交評論(外交學院學報)》2020年第1期。,中國力量與中國聲音可以為東南亞發展中國家突破產業結構轉型困境提供機會。第一,中國對全球與區域發展治理的積極參與帶來了突破既有格局的希望。在傳統的國際發展治理格局中,以美國為首的發達國家處于核心位置,相關機構的議程設置往往體現其國內政治訴求,對發展中國家國內的發展需求并不特別關注(106)劉嵐雨、陳琪:《國際經濟組織如何思考——IMF和世界銀行決策行為背后的大國因素》,《暨南學報(哲學社會科學版)》2017年第10期。。例如文中所述國際制度環境對發展中國家政策空間的限制,就很大程度上源于美國政府對國內跨國企業利益訴求的回應。與此相反,中國倡議或主導的國際發展合作機制(例如“一帶一路”、亞投行等)比傳統機構具備更強的提供發展領域公共物品的意愿與能力(例如在基礎設施建設領域所發揮的作用),可以更為直接地解決東南亞制造業發展的瓶頸性問題,持續推動正向的結構轉型(107)湯莉、翁東玲:《中國參與全球經濟治理的途徑與策略》,《亞太經濟》2019年第6期。。中國也帶來了與傳統發展機制不同的資金來源,有利于減輕美國等發達國家對壟斷國際機構的不利影響。此外,與發達國家所主導的對發展中國家政策空間傷害較大的雙邊貿易與投資協定不同,中國主導的RCEP在鼓勵東亞市場形成規模經濟的同時,在市場開放方面不做過于嚴苛的要求,尊重各國的發展現狀,保持著“弱約束”與“靈活性”,是更符合東南亞發展中國家發展現狀的國際制度選擇(108)楊娜:《全球經濟治理機制的革新與探索——以RCEP的構建為例》,《國際經貿探索》2020年第12期。。

第二,來自中國的產業合作可以為有關國家突破現有瓶頸創造難得的條件。首先,隨著中國人均收入水平的上升,一部分低附加值制造業的生產機會將會被釋放出來,而處在東亞生產網絡、具備地理優勢的東南亞國家則是成本較低的選擇。與此同時,新冠肺炎疫情與國際沖突帶來的對供應鏈的擾動,也令中國與周邊國家意識到增強區域價值鏈韌性的重要性,出現了加強區域生產網絡的共同意愿。來自中國的產業轉移并非分割存量,而是創造增量,在短期來看確實受制于東道國的政局混亂與利益紛爭(109)例見王昭暉、孫志強:《政黨更替、族群政治與馬來西亞希盟政府對華政策調整》,《比較政治學研究》2021年第1期。,從長期來看卻確實是比境內投資更為可行與可靠的增強制造業競爭力的選擇。其次,中國的大規模投資也提供了該區域傳統投資者(來自日本與歐美的跨國企業)外更加多元的選擇,而這種多元選擇有利于當地制度能力水平的提升(110)陳兆源:《外國直接投資與發展中世界的國家能力——基于外資來源國多元化的理論模型與經驗證據》,《世界經濟與政治》2022年第3期。。再次,中國(國有)企業帶來的周期更長、利率更低的融資更適用于東南亞發展中國家投資基礎設施與建設生產能力的需要。最后,中國與東南亞發展中國家更為相近的人均收入水平,使得國際資本流動更加穩定,有助于相關國家維持較為穩定的宏觀經濟環境(111)鐘飛騰:《“雙循環”新發展格局與中國對外戰略的升級》,《外交評論(外交學院學報)》2021年第2期。。

第三,中國在發展改革進程中的成功經驗可以作為理論創新的重要來源。經濟學家何塞·帕爾馬(Jose Palma)曾說,“是意愿而非能力”阻礙了后發國家的制造業發展(112)José Gabriel Palma and Jonathan Pincus,“Is Southeast Asia failing into a Latin American-Style Middle-Income Trap?”,Cambridge Working Papers in Economics,2022.。自20世紀70年代末期以來,新古典范式實現了對主流經濟學研究的壟斷,然而在這種研究范式中,生產活動間的不同只在于同質的生產要素的配比不同,而沒有考慮到不同生產活動之間存在結構異質性(structural heterogeneity),即所需投入品不同、技術(或生產流程)不同、所需生產組織形式也不同(113)See Antonio Andreoni and Ha-Joon Chang,“Bringing Production and Employment Back into Development:Alice Amsden’s Legacy for a New Developmentalist Agenda”,Cambridge Journal of Regions,Economy and Society,Vol.10,No.1,2016,pp.173-187.。這樣也就相對忽略了不同生產活動之間的區別,進而忽略制造業與結構轉型問題的重要性,也自然難以意識到制造業發展停滯的現象及其嚴重后果(114)Keno Haverkamp and Michele Clara,“Four Shades of Deindustrialization”,UNIDO Working Paper,2019,pp.2-6.。在這種研究與思考范式的引導下,一些經濟學家更傾向于強調貿易與投資自由化同國內經濟政策去規管的重要性,而相對忽視政府在解決制造業發展瓶頸問題上發揮的積極作用。事實上,在實現經濟追趕的東亞經濟體,政府并沒有盲目地進行快速、全盤的投資與貿易開放,也都曾積極地推動本土制造業規模擴張與技術升級,相應地并沒有出現像東南亞發展中國家一樣明顯的“天花板”現象。我國學者對中國經驗的進一步總結、與東南亞學界與政界的進一步交流,可以進一步加強有關國家對制造業地位的關注,有利于形成促進制造業驅動結構轉型的共識。

東南亞發展中國家遇到的產業升級“天花板”對中國也具備政策啟示。我國制造業勞動生產率水平距區域前沿水平尚有較遠的距離,因此應繼續保持對制造業發展的高度重視,積極地推進以技術能力持續增強為基礎的制造業升級。如本文所述,無論“擁抱全球化”,完全依靠外資促進制造業發展,還是“脫鉤斷鏈”,獨自支持制造業發展,都不是理想的政策選擇。我國應特別注意制定與執行自主式產業發展政策,戰略性地利用融入國際生產的機會,加強本土企業的制造業技術能力。總之,雖然面臨的內外環境與東南亞發展中國家有所不同(115)一個突出的差異是中國超大規模的國內市場所帶來的規模效益,這讓中國實踐自主式政策的成本有所降低(可以利用國內市場規模攤薄初始投資、促進技術進步等),也讓中國在中等收入階段面臨獨有的對外戰略升級需要。詳見鐘飛騰:《“雙循環”新發展格局與中國對外戰略的升級》,《外交評論(外交學院學報)》2021年第2期。,后者因被動依靠產業轉移而不能突破產業升級“天花板”的現象,亦足以供我國學界與政界審慎思考。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2021年17期)2021-11-06 03:21:30

航天工業管理(2020年4期)2020-06-16 03:17:20

汽車觀察(2018年10期)2018-11-06 07:05:30

房地產導刊(2018年7期)2018-08-21 01:49:24

人大建設(2018年5期)2018-08-16 07:09:06

商周刊(2018年15期)2018-07-27 01:41:18

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年8期)2017-08-22 12:10:07

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41