晶科能源重回冠軍位

2023-11-20 06:51:32徐沛宇

財經 2023年23期

徐沛宇

丟掉冠軍三年后,晶科能源(688223.SH)大概率會在2023年重回光伏組件年度銷量冠軍之位。

光伏咨詢機構PVInfoLink發布的2023年上半年組件出貨量排行榜顯示,晶科能源出貨量30.8GW,同比增長近70%,位居第一,比第二位天合光能多3.8GW,比第三位隆基綠能多4.2GW。

三季度,晶科能源繼續高速增長,出貨量約為21.2GW。晶科能源預計2023全年組件出貨70GW-75GW,該司三季報稱,在手訂單已超額覆蓋2023年全年組件出貨目標。

重奪冠軍位,最重要的原因是晶科率先布局TOPCon(隧穿氧化層鈍化接觸電池)技術,現已成為TOPCon產品銷量最高的公司。

目前市場上的主流是P型電池(PERC,鈍化發射區背面光伏電池),2022年占據九成左右的市場份額,但2023年上半年,以TOPCon為主的N型及其他新型組件占到了整個組件市場的18%,其中晶科能源占據這部分市場份額的60%-65%。

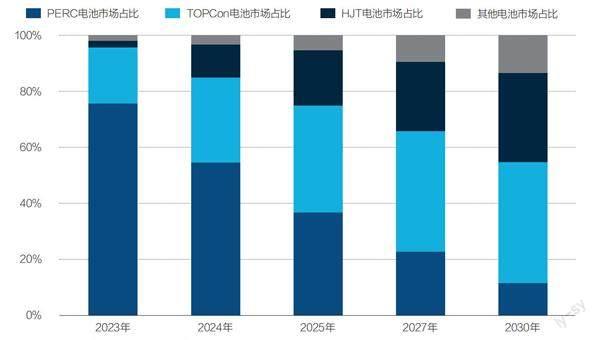

當前,光伏電池正處在從P型電池向N型電池轉換的節點,新擴產能基本都投向N型電池。據PVInfolink數據,2023年上半年新發布的光伏產品中,N型占比達到90%。到2023年底,TOPCon名義產能有望達到477GW,將與存量PERC電池產能相當。

圖1:各類光伏電池市場占比預測

資料來源:中國光伏行業協會。制圖:顏斌

N型電池相較P型有更高的光電轉換效率,這意味著相同面積的電池,N型可以發出更多的電。N型電池主要有TOPCon、HJT、XBC三種技術路線,其中TOPCon和HJT已實現量產。HJT的光電轉化效率更高,但TOPCon的整體性價比更優。BC(Back Contact,背接觸電池技術)為平臺型技術,可以與其他技術結合成IBC、HBC、HPBC、ABC等多個技術路線,目前產能及市場較小。光伏行業龍頭隆基綠能(601012.SH)自研了HPBC技術,并稱未來五六年BC電池將是絕對主流。

晶科能源計劃將TOPCon的產能繼續擴大:其在山西的“硅片—電池片—組件”一體化項目(下稱山西項目)于2023年9月26日開工。山西項目組件總產能超過了晶科能源2022年的銷量。

決定晶科能源山西項目成敗的關鍵因素只有一個,即TOPCon電池能否繼續在性價比上保持優勢——這也是決定晶科能源未來前景的主要因素。

業界對光伏電池的未來預判并不統一。大多數光伏巨頭同時建有多條技術路徑的產線,而晶科能源建成和在建的新技術產線均為TOPCon。

光伏產業仍處于技術快速更迭階段,每一次大的技術革新,都會導致行業格局的變化。回望過去20年,光伏產業的第一輪技術競賽在硅料環節,協鑫集團勝出;第二輪技術競賽在硅片環節,隆基綠能勝出;眼下是第三輪技術競賽,發生在電池環節,勝出者將成為新的行業王者。

在民企活躍的光伏行業,晶科能源成立十幾年來都比較低調,但今年是個例外。鮮少露面的晶科能源董事長李仙德今年6月8日發布一篇名為《把硬仗的氛圍感拉滿》的公開致辭,表達了對TOPCon技術和公司競爭力的十足信心。致辭最后一句說:“是時候,搞點大的了。”

晶科重注TOPCon

晶科能源成立于2006年,2016年-2019年,該司位居光伏組件年度銷量榜首位。2020年,晶科能源銷量冠軍之位被隆基綠能替代,2021年和2022年,隆基蟬聯冠軍。

丟失組件銷量冠軍后,晶科專注干了一件事:研發TOPCon光伏電池,并逐漸將全產業鏈從PERC電池轉向TOPCon。

晶科能源于2019年建立TOPCon電池量產線,產能規模900MW,是最早建立TOPCon量產產線的光伏企業。當時,其他光伏企業對TOPCon并不看好,唯有晶科能源傾全力研發。

2021年11月,晶科能源推出基于TOPCon電池技術的組件產品,量產的光電轉化效率接近24.5%(電池效率提高1個百分點,意味著每平方米光伏組件一年可多發約12.5度電)。根據中國光伏行業協會(下稱CPIA)統計,2021年,PERC電池片平均轉換效率23.1%,TOPCon等N型電池平均轉換效率超過24%。

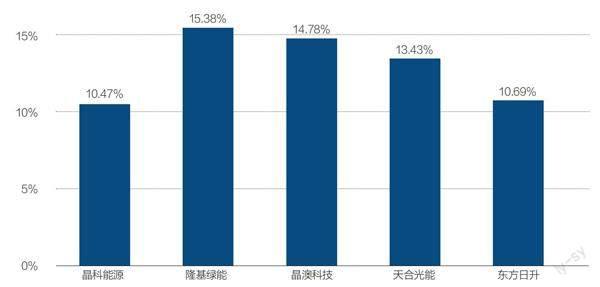

圖2:2022年光伏龍頭企業毛利率

資料來源:各公司財報

但是,2022年P型電池市場占比仍然高達九成。這是因為TOPCon電池量產之初,業界尚存疑慮,不知其穩定性和可靠性如何。晶科的策略是率先在自己公司的電站上使用TOPCon產品,并積極引入第三方機構對TOPCon電池做測評。晶科能源還在自己的官方網站上實時公布多地TOPCon組件的測評數據。

晶科能源官網上有國內外十家電站的發電信息可查。以浙江為例,自2022年7月2日以來,該地TOPCon組件電站比PERC組件電站發電量高出7%。

2022年,晶科能源首先在安徽合肥和浙江海寧投產16GW的TOPCon電池產能。2023年,市場對TOPCon電池的認可度快速上升,晶科能源繼續提高TOPCon產能。預計截至2023年末,晶科能源TOPCon電池產能超過67GW。

借助TOPCon電池,晶科能源很有可能于2023年重回組件銷量冠軍。“不僅今年,未來三年我們將都是冠軍。”晶科能源副總裁姚峰對《財經》記者說。

晶科能源重回組件銷量榜首的首因是TOPCon技術的領先,同時也離不開其薄利多銷的策略。2022年,晶科能源毛利率為10.47%,顯著低于隆基綠能、天合光能、晶澳科技等其他光伏巨頭。

多位光伏市場人士對《財經》記者表示,晶科的風格一向如此。只要公司的財務狀況不出問題,更高的市場占有率就意味著更大的話語權和品牌知名度。

毛利率偏低的同時,晶科能源的負債率偏高。截至2022年底,晶科能源資產負債率為74.73%。而隆基綠能、晶澳科技、通威股份等光伏巨頭的資產負債率不到60%。此外,晶科能源的存貨周轉周期和存貨金額都有上升的趨勢。

晶科能源投資者關系負責人對《財經》記者表示,晶科能源在A股上市時間相較同業更晚,融資渠道相對有限,借款占營業收入的比例高于同行業可比公司,因此資產負債率稍高。

對于存貨的變化,該負責人解釋說,存貨的增加與公司的出貨規模擴張有關。在季度出貨量預計環比持續增加的過程中,出貨量預期始終大于上期期末組件庫存,庫存金額大多以備貨為主,因此相對應環節中周轉周期和金額也相應增加。此外,這也和分銷市場的業務增加有關。分銷市場,特別是歐美和南美的分布式市場,需要建立在地庫存。公司海外業務占比較高,因而存貨周轉與同行存在差異。但存貨結構中絕大多數有帶價格的訂單對應,很少有“無主庫存”,存貨減值風險不大。

2023年上半年,晶科能源組件產品海外銷售占比超過60%。而在中國光伏企業的最大海外市場歐洲,高庫存目前是光伏企業普遍面臨的問題。

彭博新能源財經發布報告稱,2022的歐洲能源危機之后,中國光伏組件制造商紛紛將產品儲存在歐洲倉庫,以便快速銷售。目前歐洲的組件庫存量可能高達60GW-70GW。其中大部分是在今年上半年甚至更早的時候,組件價格高企的時候進口的。由于供應過剩和廠商之間的競爭加劇,歐洲的組件銷售價格自年初以來下降了38%。

彭博新能源財經光伏行業分析師譚佑儒告訴《財經》記者,光伏企業和分銷商在歐洲陷入進退兩難的局面:要么虧本出售,要么承擔更長時間的倉儲成本。因此,企業需要注意與庫存資產減值相關的財務風險。但歐洲對新出貨的組件需求依然存在,特別是對N型組件,而且大型項目開發商會更傾向于直接從制造商采購新組件。

在山西,再造一個晶科

如何保持在TOPCon電池上的領先優勢?晶科能源的答案是建設山西大基地。

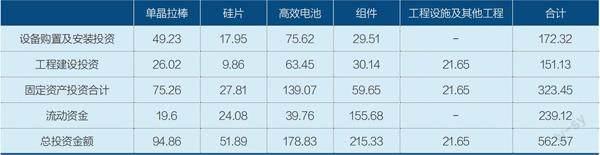

2023年5月25日,晶科能源首次披露擬在山西轉型綜合改革示范區規劃建設年產56GW垂直一體化大基地項目(下稱山西項目),總投資約560億元(含流動資金)。項目建設內容包括56GW單晶拉棒、56GW硅片、56GW高效電池和56GW組件產能。

山西項目共分四期,建設周期約二年,每期建設規模為拉棒、切片、電池片、組件各14GW。一期項目預計2024年一季度投產,二期項目預計2024年二季度投產,三期、四期項目預計2025年建成投產。

由于項目規模較大,晶科能源發布上述公告后立即收到證監會的問詢函。問詢函要求晶科能源說明新建產能的必要性與合理性,還要求公司補充披露垂直一體化項目所需資金的具體投入與籌資計劃。

表1:晶科能源山西項目投資預算

資料來源:晶科能源公告

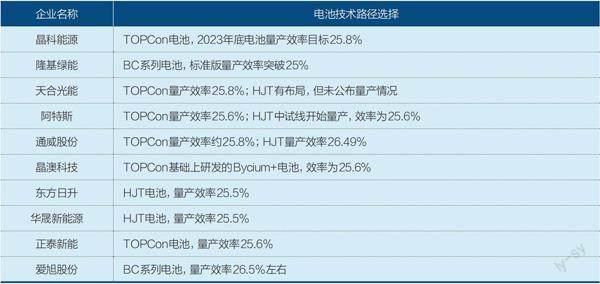

表2:光伏龍頭企業電池技術路徑選擇

資料來源:根據各公司公開信息整理

根據公開資料和晶科能源給《財經》記者的回復,山西項目一期、二期全部都是TOPCon技術。三期、四期目前的計劃也是TOPCon技術,如果鈣鈦礦技術獲得突破,則有可能會上線鈣鈦礦產品。

晶科能源給證監會的回復公告稱,行業頭部一體化組件廠商及主要電池廠商2022年以來公布的N型電池片規劃產能約444.3GW,大部分在2023年加速建設,并在2024年陸續開始投產。根據一般項目建設投產周期,上述規劃產能需經歷三個-六個月時間產能爬坡后,方能接近或達到規劃產能,基本匹配2025年N型市場需求。

晶科能源估計2023年-2025年全球光伏市場對N型組件需求分別為105GW、240GW、400GW。晶科能源旗下已建成、在建及規劃的TOPCon電池總產能為123GW。

N型電池除了TOPCon技術,還包括HJT和BC電池。業界對N型電池需求前景預期已達成共識,但這幾類N型技術誰能在未來更勝一籌仍有分歧。

8月15日,晶科能源發布公告,擬發行不超過30億股,募資97億元,投向此前規劃的山西一體化大基地項目。

不到半個月,證監會就收緊了上市公司融資政策。8月27日,證監會發布《證監會統籌一二級市場平衡優化IPO、再融資監管安排》等三條通知。通知稱,要引導上市公司合理確定再融資規模,嚴格執行融資間隔期要求。審核中將對前次募集資金是否基本使用完畢,前次募集資金項目是否達到預期效益等予以重點關注。

一位頭部券商資深人士對《財經》記者分析說,按照目前的政策形勢,晶科能源的山西項目應該很難在A股里融到資了。不過,根據晶科能源目前的財務狀況,應該能完成對山西項目的投資。

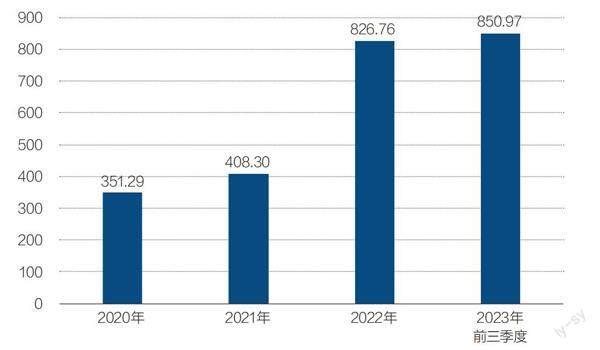

圖3:晶科能源近年來營業收入

單位:億元。資料來源:晶科能源公告

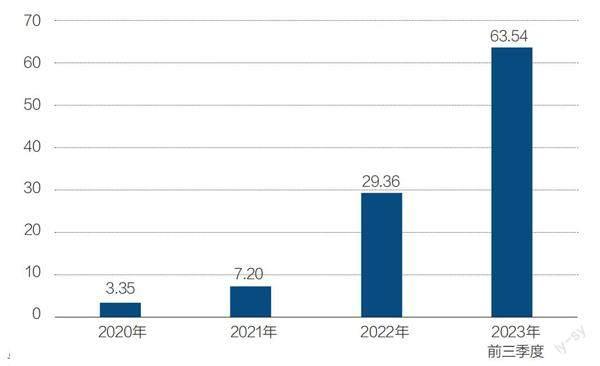

圖4:晶科能源近年來凈利潤

單位:億元。資料來源:晶科能源公告

山西項目總的固定資產投資約為320億元,其中包括約150億元的工程建設投資和170億元的設備投資,另外有約240億元的流動資金需求。在固定投資里,山西綜改區政府將投資約150億元,提供定制化的廠房建設。

晶科能源預計2023年到2025年的經營所得能夠提供98.21億元現金。如山西項目投資還不夠,晶科能源稱公司有約300億元的貸款授信額度,以及公司超過1300億元的市值,未來不排除股權融資。

在證監會收緊融資政策后,通威股份等公司撤回了此前發布的160億元融資計劃,晶科能源目前尚未撤回上述融資計劃。9月26日,山西項目開工儀式在山西綜改示范區舉行。

在10月20日的《財經》碳中和高峰論壇上,姚峰表示,證券市場融資收緊的政策對晶科能源在山西項目上的投資沒有什么影響。

光伏龍頭企業紛紛規劃布局大基地,將上下游生產線及配套設備集中布局于一地,以降低配套冗余及運輸成本。晶科山西項目是迄今為止規模最大、投資最多的光伏項目。

晶科能源投資者關系負責人對《財經》記者稱,山西項目最大的挑戰不是怎么建設一個超級工廠,而是如何在整體效能提高、人效提高的同時實現成本下降,并在技術迭代、低碳生產、智能制造等各個維度都做到行業領先。

TOPCon的未來會怎樣?

每一次的技術變革都導致光伏產業格局變化。姚峰坦言,技術路線的選擇是光伏企業最大的風險。

晶科能源的未來成敗系于TOPCon技術。

晶科能源首席技術官(CTO)金浩2023年9月13日在一個研討會上表示,晶科的TOPCon電池去年量產效率就已達到25.5%,今年底前可達到25.8%。在不需要大規模升級設備的情況下,晶科很快就可以實現26.5%的量產效率。在此基礎上,通過生產優化、材料優化,提升到27%左右的效率也是非常輕松的。下一步,結合新的技術發展,預計TOPCon量產電池2025年可以達到27%-27.5%的效率。

晶科能源管理層在多個場所都表達過同樣的觀點:在未來兩到三年內,TOPCon都是性價比最高的技術路線。

國際光伏資訊公司PV Tech發表的評論文章認為,只需增加更多的N型硅片和TOPCon電池的產能,并確保組件產品符合國際貿易的審核條件,晶科能源銷量冠軍的勢頭將一直持續到2025年,甚至2026年。

與晶科能源選擇了不同技術路徑的光伏企業卻另有看法。某HJT電池龍頭企業的技術負責人對《財經》記者說,TOPCon電池目前的效率幾乎已到天花板,很難再繼續提高了。

隆基綠能則公開宣稱,TOPcon是一個短暫占領市場的過渡技術,且很快就會出現同質化競爭的情況。接下來的5年-6年,BC類電池才是晶硅電池的絕對主流。

晶科能源回復《財經》記者稱,27.5%的量產轉化效率才接近TOPCon電池的效率極限。未來突破晶硅電池效率極限的主要途徑是研發鈣鈦礦電池,晶科會持續關注鈣鈦礦電池中長期維度的量產落地機會。

上海交通大學太陽能研究所所長沈文忠預計,未來BC技術會占到30%-40%的市場份額,PERC、TOPCon、HJJT等技術會占60%-70%的市場份額。

“最終誰對誰錯,由市場數據說話。”姚峰說。

(《財經》研究員鄭慧對此文亦有貢獻)