高校預算績效管理與資源配置的協同探索

2023-12-02 06:43:28曾繁森

包頭職業技術學院學報 2023年3期

關鍵詞:高校

曾繁森

摘 要:預算績效管理是優化資源配置、提升資金使用效益的關鍵舉措。但從高校的實踐層面上看,預算績效管理在推動資源有效分配,以及資源配置進一步強化預算績效管理方面,效果并未達到預期,兩者之間的互相促進作用表現得不明顯。本文從實際操作層面出發,分析兩者之間的關鍵制約因素,找出有效應對措施,構建全面預算績效管理與高校資源配置的互動模式,提出加強高校預算績效管理與資源配置的建議,實現預算績效與資源配置的相互推動、相互融合,建立循環機制,從而推動完善績效管理全過程鏈條,切實加強資源調配,為高校提升治理能力和治理水平提供支持。

關鍵詞:高校;預算績效管理;資源配置

Collaborative Exploration of Budget Performance Management

and Resource Allocation in Universities

Zeng Fansen

(Planning Finance Department,Baotou Vocational & Technical College,Baotou,Inner Mongolia 014030)

Abstract:Budget performance management is a key measure to optimize resource allocation and improve the efficiency of funds use.However,from the practical level of universities,the effect of budget performance management in promoting effective resource allocation and further strengthening budget performance management has not met expectations.The mutual promotion between the two is not obvious.From the practical point of view,the article analyzes the key constraints between the two and finds out the effective response measures,build an interactive mode of comprehensive budget performance management and efficient resource allocation,put forward suggestions on strengthening budget performance management and resource allocation in universities,realize the mutual promotion and integration of budget performance and resource allocation,and establish a circular mechanism,so as to promote the improvement of the whole process chain of performance management,effectively strengthen resource allocation,and provide support for universities to improve their governance capabilities and governance levels.

Key words:universities;budget performance management;resource allocation

全面實施預算績效管理是推進國家治理體系和治理能力現代化的內在要求,是深化財稅體制改革、建立現代財政制度的重要內容,是優化財政資源配置、提升公共服務質量的關鍵舉措。全面實施預算績效管理是高校科學化管理的重要內容,對高校而言,這是一項長期的系統性工程,要求高校在各個環節樹立績效意識、體現績效因素,把有限的資源分配好、管理好、使用好,在關注資金支出規范性的同時關注資金使用有效性,夯實治理措施,系統性優化資源配置機制,提升管理效能,有力推進高校治理體系和治理能力現代化。現階段,高校發展理念已經由追求高速度、大規模發展轉變為追求高質量、內涵式發展,如何提升經費管理水平、優化高校資源配置是適應新發展階段要求的一個關鍵措施。經費管理不僅要做到支出合規和資產安全,還要實現“錢花的有效果”,資金使用聚焦到追求社會效益、經濟效益、生態效益等目標上來,通過預算績效手段提高資金使用效益。從中可以看出,預算績效管理對提高資源配置效率效果具有十分重要的作用;反之,借助資源的有效調配能夠獎優罰劣,起到正向反饋作用,從而強化績效理念,進一步支持預算績效管理的長遠執行。

在國家大力推進預算績效管理的大背景下,高校積極落實績效管理要求,取得了一定的成效。但從實踐層面上看,高校在實施全面績效管理過程中仍然面臨著一些難題,績效管理實施不夠順暢,得不到各部門的有力支持,績效評價與結果應用難以有效掛鉤,優化資源配置的作用沒有得到充分體現。難以有效建立“預算決策有評估、預算編制有目標、預算執行有監控、預算完成有評價、評價結果有應用”的全過程預算績效管理機制。

一、高校預算績效管理與資源配置銜接過程中存在的問題

(一)資源配置未能有效支持預算績效管理的推行

高校在實施績效管理過程中,普遍存在著一些難點與堵點,如績效目標設定不夠具體化、明確化,缺少可量化的指標。績效運行監控失效,預算支出進展緩慢,遠低于序時進度。績效評價資料難以收集,獲取的材料與績效管理的關聯性不強,績效自評報告關注度不高,對解決支出運行堵點、促進資金提質增效的指導性不強等。開展預算績效管理工作中出現的這些問題,從表面上看多種多樣,沒有直接聯系,但究其根本是預算績效管理事項未能得到各方面資源的有力支持,資源的調動和利用不能有效強化預算績效管理工作,反映出來的就是院系普遍存在重支出、輕績效的觀念,更注重資金使用的合規性,而忽視資金使用的效果,院系沒有意愿去學習研究預算績效理論,缺乏全局性、統籌性的綜合績效管理知識與素質,沒有動力去全力落實績效管理事項,預算績效管理的效果自然難以保證。

(二)預算績效評價結果難以有效應用到資源配置上

結果應用是預算績效評價發揮作用的核心環節,是全過程預算績效管理工作的落腳點和內生動力。通過預算績效評價結果的有效應用,才能推動改進管理、提升效能,真正將預算績效管理落到實處、取得實效。但從實踐角度來考慮,一些看似簡單有效的方法,例如將單一項目評價結果與部門預算資金掛鉤,到了高校層面卻出現了難以應用的情況。一方面受到績效目標的設定標準是否統一、建設難度水平是否相當、資金到位時間是否一致等因素影響,直接以單個項目預算績效評價結果作為資金分配的依據缺乏科學性和信服力。另一方面,出于保障運行、統籌管理等需要,資金分配首要考慮的是保證院系正常運轉和完成學校重點工作任務,而單個項目的往年資金使用結果并不是首要考慮的因素,從而會出現某一項目以往資金使用效果好卻得不到進一步支持、資金使用效果不佳卻不能壓縮削減的相互矛盾現象。結果應用發生反饋失靈使得預算績效評價工作認同度不高,得不到院系的重視,出現應付了事、不愿配合等抵觸心理,導致后期預算績效評價工作更加不易開展。

二、形成原因與關鍵因素分析

(一)與業務運行脫節

高校預算績效管理涉及資金使用的全過程,包括事前決策、事中管理、事后產出等,涵蓋了部門職責的履行、發展規劃的落實、政策規定的執行、效率效果的評價等多方面的內容。資金收支只是整個過程中的一個環節,但由于院系不同程度地存在將預算績效管理等同為支出監督檢查的認識偏差,預算績效管理被限定為資金收支,與業務關系不大,使得預算績效管理在實際操作過程中與業務運行各行其是,各類資源對接不到位,表現出來就是績效目標與業務職能的脫離、指標內容不完整、不規范,缺乏過程監控,失去糾偏時機,評價結果無法應用,未能起到循環改進的作用。

(二)缺乏有效的工作架構

預算績效管理工作由財政部門組織實施,使得此項工作容易理解為財務部門的內部業務事項。目前,高校預算績效管理大多由財務部門獨立承擔或牽頭開展,由于財務核算只是業務處理中的一個環節,整體規劃、宏觀把握的功能較弱,難以統領全局。因組織資源支持力度不大,預算績效管理成為財務部門自己的工作,再者與其他部門的考核評定不掛鉤,相關職責不清,在充分調動院系配合上有困難,工作推進力度不強,導致其他部門更注重資金使用的合規性,而忽視資金使用的效果,對預算績效管理工作不夠重視,難以準確、全面地把握預算績效管理的重點,造成相關工作質量不高,財力資源配置的效果難以保障。

(三)資源調動方式較為單一

高校預算績效管理與資源供應的關系大多局限在資金這一個方面,與人力、場地、設備等其他資源的聯動、協同不緊密,缺乏全局性、統籌性的綜合績效管理,出現“有錢不會花”“有錢花不好”等現象。項目確定后,實施人員配備不到位,不了解采購、驗收、審價、支付流程,缺少相關職能部門的前期配合,不能有效規避預算執行過程中可能出現的障礙,導致預算執行過程一波三折。資金到位后,其他相關資源調配跟不上,不具備場地、用電、用暖、交通等配套設施條件,導致項目無法落地實施。

(四)技術與信息手段不足

高校經濟業務類型多樣,預算績效管理難度較大,特別是事前環節和過程管理,各類信息數據的匯聚與共享不足,導致資源的盲目配置,如一些項目前期準備不充分,未考慮績效目標的事前評估,在資金到位后才開始研究項目,確定方案的過程耗時較長,論證不完善出現反復調整,嚴重影響項目實施進展。缺乏信息化手段,績效運行監控部署不易,如一些部門對項目實施周期估計的不充分,忙于其他事務,未能及時實施,致使支出進度嚴重滯后。由于技術手段不夠完善,無法實時動態掌握項目實施過程,消息傳遞后知后覺,預算績效管理與資源的匹配不順暢,導致監督與促進效能發揮不足

三、協同高校預算績效管理與資源配置的措施

(一)立足工作要點實現有機結合

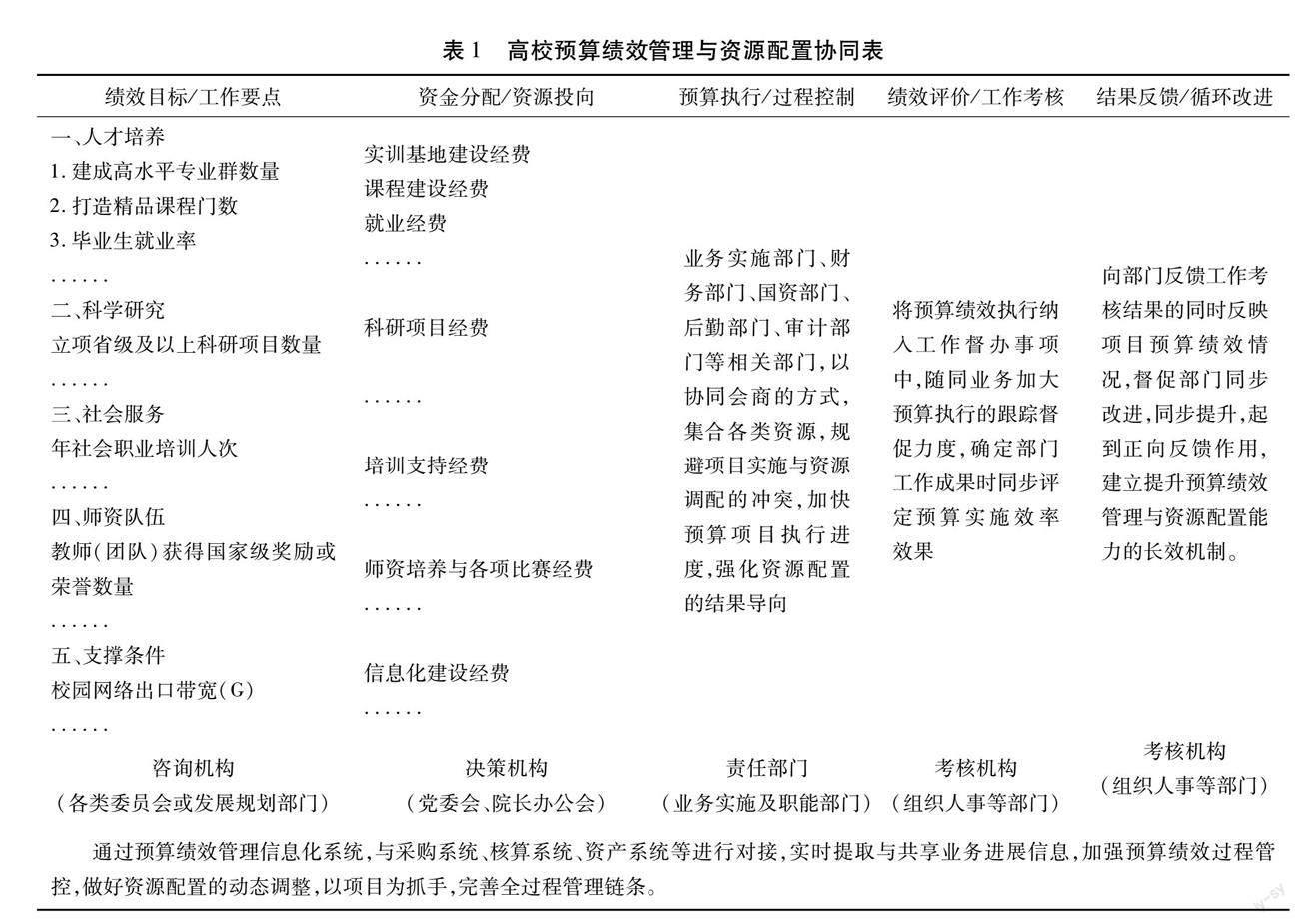

高校預算績效管理與資源配置涉及的內容非常多,問題表現也多種多樣,需要從各種表象中找準核心因素,綱舉目張方能理順各方關系,從源頭上做好高校預算績效管理與資源配置,高校對一定時期內的工作目標、要求、任務的重要安排是其中的關鍵。以高校工作要點作為預算績效管理與資源配置的銜接樞紐,構建協同模式,將工作目標轉換成各個績效目標,匹配相應的人財物等各項資源,按照工作任務的負責部門構成對應的績效管理責任部門,在工作中期考核的同時進行預算績效監控,同步業務實施與績效調整糾偏過程,將預算績效評價納入部門年度部門考核中,形成“工作目標=績效目標”“業務部門=績效部門”“工作考核=績效監控評價”的一致性,由于預算績效管理與資源配置相互掛鉤,兩者融為一體,完成工作業務即是預算績效的推進,院系自然會提升責任意識,充分調動資源,全力推動預算績效。從而實現預算績效管理與資源配置相互協同、相互促進的良性循環。

(二)完善預算績效管理工作機制

提高預算績效管理工作的層級,將其納入高校議事機制中,在咨詢機構商議經濟事項時同步研究績效目標與資源需求,在決策機構審議決定經濟事項時同步布置預算績效與資源配給,在考核機構確定部門工作成果時同步評定預算實施效率效果,加強業務協同,將預算績效執行納入工作督辦事項中,通過高校內部監督考核體制,隨同業務加大預算執行的跟蹤督促力度,根據情況進行定期調整完善與獎勵處罰,借助高校原有工作機制統籌協調全校各部門,形成預算績效管理的常態化工作方式,構建綜合化的績效管理部門工作架構。

(三)建立資源調配的綜合協調體系

構建財務預算和資產管理、后勤保障、審計監督、人事考評等協同會商制度,通過會議列席、集體協商的方式,搭建溝通機制,統籌協調業務實施部門、財務部門、國資部門、后勤部門、審計部門等相關部門,集合資金、人力、場地、設備等各類資源,與教育教學、社會培訓、科研服務等工作有效銜接,規避項目實施與資源調配的沖突,實現預算績效管理與資源配置的一致性行動。加強項目事前、事中的磋商與協調,加強過程管理,為項目執行指定專人負責、設定時間要求,理順采購、驗收、審價、支付等各環節辦理流程和注意事項,明確采購方式、合同簽訂、價款結算、審計方法、結算單據以及解決爭議辦法等關鍵要素,加快預算項目執行進度,強化資源配置的結果導向,構建預算執行與資源配置的綜合管理體系,推動高校預算績效與資源運用的精細化管理。

(四)加強預算績效管理與資源配置手段

以制度化、信息化等手段強化預算績效管理與資源配置,建立完善預算績效管理的相關制度,將績效管理與資源配置融入業務過程中,以業務運行連動績效實施,以績效評價帶動資源優化。設置預算項目庫,改進立項方式,根據發展規劃和工作重點來研究項目,根據高校業務性質編制公共指標績效指標,輔助院系填報績效目標,提前進行項目申報、項目論證、項目立項,經批準納入項目庫中,資金到位后從項目庫中隨取隨用,給業務實施留出更多時間,加快支出進度。建立預算績效管理信息化系統,與采購系統、核算系統、資產系統等進行對接,實時提取與共享業務進展信息,加強預算績效過程管控,做好資源配置的動態管理。

通過多措并舉,從高校的職能職責、任務規劃出發,以預算資源為主線、以工作要點為抓手、以議事機制為支撐、以制度系統為手段,貫通業務環節,促進績效評價與資源配置的有機結合,形成相互推動、相互促進的循環機制,推動高校不斷完善預算管理、實現資源高效利用、提高治理能力和治理水平。

參考文獻:

[1]毛綺 劉佳.高校資產配置與預算管理結合機制探究——以全面實施預算績效管理為背景[J].教育財會研究,2022,(4):17-21.

[2]卓越.基于資源配置的高校預算績效評價結果應用研究[J].現代商貿工業,2021,(12):123-124.

[3]王晶.高校預算績效管理實施困境及路徑探析[J].經濟師,2022,(9):66-70.

(責任編輯 朱夢琳)

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49