大模型創業,學不起OpenAI

2023-12-06 18:20:26劉以秦鄭可書

財經 2023年24期

劉以秦 鄭可書

美國大模型領域明星創業公司Open AI公司11月6日召開了首次開發者大會,這次大會上的發布讓全球產業界看到了美國高科技公司“火星級創業速度”。其中發布的GPTs應用商店標志著這家明星公司把大模型從技術推向了商業化——這一步至關重要。此時,中國大模型創業公司仍處于“軍備競賽”階段。

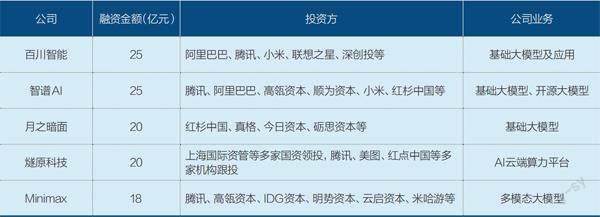

中國創業公司在大模型領域跟進速度其實相對較快。目前已經出現三家明星創業公司,分別是百川智能、Minimax、智譜AI。這三家明星創業公司呈現一個共同特點:融資密集、金額巨大。

最新的動態是,百川智能在籌備新一輪融資,本次融資前估值16億美元,計劃融資2億-3億美元,已經基本確定約1.5億美元的投資意向,投資方是中東背景。另外還有一家人民幣機構也有投資意向,還在討論階段。

百川智能成立于今年3月,本輪融資前已經完成一輪3億美元的融資,融前估值10億美元,融后估值13億美元。投資方包括阿里巴巴、騰訊、小米、愉悅資本、深創投等。

目前,大模型創業領域第一梯隊的公司只有三家。10月20日,智譜宣布今年共完成25億元融資,投資方包括中關村自主創新基金、美團、螞蟻金服、阿里巴巴、騰訊、小米、金山、順為、紅杉、高瓴等多家機構。接近智譜的投資人告訴《財經》記者,智譜上一輪融資估值約120億元,還在做新一輪融資。

Minimax估值約20億美元,已經完成三輪融資,投資方包括騰訊、高瓴、米哈游、云啟資本、IDG資本等。早期王慧文創辦的光年之外也被投資人認為屬于第一梯隊,還在團隊組建階段估值就達到15億美元,被美團收購后,光年之外已經退出獨立競爭。

此外,相關投資人告訴《財經》記者,目前估值僅次于前三家的大模型創業公司月之暗面也在交割新一輪融資,估值約8億美元,美團龍珠領投。李開復創辦的零一萬物已經完成融資,由阿里云領投。

OpenAI發布ChatGPT不到一年時間,中國大模型創業融資再次創造歷史。中國人工智能領域上一次這么熱鬧是2017年-2018年。那兩年間,成立于2014年的商湯科技完成了六輪融資,當時估值達到60億美元。當時商湯科技、曠視科技、依圖科技、云從科技被稱為“AI四小龍”,均拿到多輪融資。

2021年后,四家公司陸續開始上市計劃,只有商湯和云從成功上市,不過股價表現均不佳。商湯目前市值472億港元,較最高點縮水85%。云從最新市值136億元,較最高點縮水70%。兩家公司均回到2018年以前的估值水平。這四家公司仍處于虧損狀態,從兩家已上市公司的財報來看,營收增速也明顯放緩甚至大幅下滑,商湯2023年上半年營收同比增長1.3%,云從同比減少58%。

對于投資人來說,“AI四小龍”并不是拿得出手的成績。多位關注AI領域的投資人告訴《財經》記者,2020年之后,一級市場對于AI投資一度陷入冰點,直到這次大模型熱潮開啟。

當一個方向成為風口,投資人涌入,創業公司估值飆升后,資本市場對于營收、利潤、規模、增長的要求也會倍增。而AI領域過去營收幾乎都來自企業用戶和政府用戶,難以做到高增長。資本催肥加上后續增長乏力,如果這個矛盾不解決,歷史將會重演。

資本不撒胡椒面了

錢越集中在錢多的創業公司,這些公司越有可能跑出來,撒出去的投資越有可能得到回報

今年投資人密集關注AI大模型有兩重原因。

除了OpenAI的帶動,不少投資機構集中在2021年募資,2022年一級市場融資爆冷,很多投資人手里有錢但一直不敢出手,尤其是AI領域,甚至有頭部投資機構在2022年已經撤掉AI小組轉向制造業。與此同時,機構募到的資金必須在一定期限內投出去。

一位投資人提到,今年上半年,以OpenAI為代表的美國公司發布新產品的速度太快了,連續迭代了三個版本,且每次都有明顯提升,用戶數激增。中國投資人甚至一開始都沒反應過來,90%的投資人不懂技術,主要就是跟熱點,當市場形成共識的時候再投進去,OpenAI創造了這個條件。

新風口來臨,加上頭部機構手里有錢,共同促成了今年大模型融資熱潮。

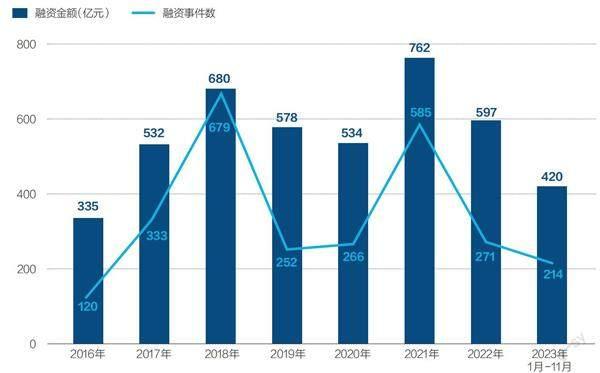

不過,除了頭部公司融資火熱,其他創業公司的融資情況并不算好。第三方數據機構企名片數據顯示,除頭部三家外,今年國內共有26家大模型初創公司拿到融資,基本是種子輪或天使輪。今年截至目前共有超過130家公司發布大模型相關產品。

第三方數據機構企名片數據顯示,2023年截至目前,中國AI領域共融資214億元,頭部三家創業公司的融資額占比超過30%。

投資人的共識是,大模型的成本高昂,創業公司需要大量資金來“大力出奇跡”,目前各家都還在堆算力、跑訓練階段,有錢就是核心競爭力。頭部機構會盯著頭部公司連續投,二三線機構會跟著頭部機構來跟投,且大部分投資人并不清楚各家大模型公司的真正技術水平,只能“抱團”投資。因此,能融到錢的公司會持續拿到錢;創始團隊背景不夠好或是錯過融資窗口的創業公司,很快就會退出競爭。

頭部三家創業公司中,智譜成立時間最早,成立于2019年。在今年之前,智譜曾經歷了融資冰點期。智譜CEO(首席執行官)張鵬告訴《財經》記者,他們一度融資困難,投資人會反復問他“什么時候盈利”。到了今年,這個問題還是會問,但答案已經不重要,更重要的問題是“你們什么時候能做出中國的ChatGPT”。

表:2023年融資額最高的五家AI創業公司

資料來源:企名片。制表:顏斌

另一位AI初創公司創始人也在多年前就開始投入研發大模型。他回憶,ChatGPT發布的幾年前,他拿著生成式AI產品出去做報告,沒人相信他,都認為AI生成內容是天方夜譚。

ChatGPT出現前,他被投資人問了無數次,“你的商業模式是什么?”他很困惑,他認為AI公司在早期應該考慮的是技術能力,而技術的突破需要錢,技術成熟后,才能有確定的商業模式。

投資人說,“你先把東西做出來,我就給錢。”創業者說,“你不給我錢,我怎么做出來”?這仿佛一個“雞生蛋還是蛋生雞”的難題。

另一位AI創業公司創始人此前見投資人時說要做大模型。投資人說他狂妄自大,不可能做得出來,反復詢問他算力有多少,訓練了多久,“好像我是一個騙子”。這家創業公司成立于2021年,今年大模型熱潮后,不少投資人排著隊要見他,不再覺得他是“騙子”了。

多位AI創業者都提到,此前面對投資人時的一個共同問題是,“美國人都沒做出來,我憑什么相信你能做出來”。ChatGPT出現前,投資人不關注大模型領域,也因此會找理由拒絕這些創業公司。今年整體融資情況比過去幾年好了很多。

這些問題共同造成了現在融資集中在頭部三家創業公司的現狀。多位投資人告訴《財經》記者,大模型領域是典型的暴力美學模式,大算力是造就大選手的基礎門檻,撒胡椒面模式沒辦法聚焦資源,錢越集中在錢多的創業公司,這些公司越有可能跑出來,撒出去的投資越有可能得到回報。

資本和創業者的矛盾

“沒有人會拿出10億美元讓我燒,只能一邊做營收,一邊研發技術”

大模型概念的火熱帶動了融資。密集融資后,無論是大模型創業公司,還是科技大廠,都要找到大模型落地應用的商業模式。

一位大廠AI產品負責人提到,目前中國公司大模型的商業化基本走兩條路:一是“跟隨”OpenAI的路徑;二是延續過去AI的商業路徑。

OpenAI的發展路徑是:前期不考慮商業化,等技術相對成熟后,先推出免費的C端產品,通過各類營銷手段短期內獲得大量用戶,占領市場,教育用戶。同時,用戶每一次交互,都能提供新的數據并幫助大模型訓練一次。

今年下半年,OpenAI商業化進程加速,先是推出C端付費版,隨后推出企業用戶定制版。在這個過程中,不斷降低免費版的運行成本,優化付費版的能力來提升付費率。

多位投資人的共同觀點是,這個打法相當于降維打擊,在中國很難復現。

Minimax的發展路徑最接近OpenAI,也是這一輪大模型創業中最早成為獨角獸的公司。一位Minimax的投資人告訴《財經》記者,當時在沒有推廣的情況下三個月時間積累了500萬用戶,成績還不錯。

但這種發展勢頭很快遇到阻礙。今年3月,Minimax的AI交互產品Glow因涉嫌違規被蘋果應用商店下架。前述投資人稱是因為競爭對手多次舉報,同時還發動網絡攻擊。Minimax決策層開始擔心國內的競爭環境,逐步轉向海外市場發展。

11月1日,中國科技公司百度推出文心一言付費版,這在中國大模型領域走出了第一步。一位百度人士告訴《財經》記者,百度對于付費率的考核對標OpenAI,“目前還可以”。OpenAI的C端付費率約4%。

多位業內人士提到,大模型的C端付費模式在中國相對困難。主要原因是大眾對于AI能幫助自己做什么,還不太有明確的想法,在C端起量需要有普遍性,也就是滿足大部分人的基本需求,而“生成內容”并不是大部分人的需求。OpenAI能在上線初期就獲得1億用戶,除了技術能力,包括馬斯克在內的早期創始團隊的影響力也很重要。“中國的創業者普遍缺少這種號召力。”一位頭部投資機構合伙人評價。

C端的產品邏輯是,在前期通過各種方式獲取大量用戶,再根據用戶行為做個性化,同時規模化效應出現。中國公司常見的獲取用戶手段是推廣加補貼,這很難復制在大模型應用上。

事實上,OpenAI也遇到了C端付費乏力的情況,今年5月至8月,ChatGPT訪問量持續下滑。方正證券研究顯示,ChatGPT如果不下降精度,月度付費率超過12%才能實現盈虧平衡。

圖:2016年至今,中國人工智能領域融資情況

資料來源:企名片

在中國,一個普遍的預期是,大模型更廣闊的應用市場在B端。今年,多家科技公司都推出垂直大模型,試圖用大模型來解決過去行業里難以解決的問題。一位大廠技術負責人提到,垂直大模型可以根據客戶需求調整參數量,節約成本,更利于商業化。

垂直大模型的核心競爭力在于比基礎大模型更懂行業,而非“更小的模型”。這意味著垂直大模型比基礎大模型的門檻更高。如果將基礎大模型比作一個有通識的人,垂直大模型就是行業專家。需要的數據總量或許會相對較少,但數據的“含金量”要求更高,需要對大數據做“蒸餾”“提純”,這又是另一個難題。

那么這又出現了一個新問題——上一輪AI浪潮已經證明,AI初創公司服務B端客戶是一條艱難的路。

前述AI公司創始人提到,AI領域的客戶大多是B端,每個客戶都需要定制化適配,也意味著他需要全力以赴才能服務好客戶,犧牲掉核心技術研發上的投入。“我可以賺錢,我今年賺到錢了,明年怎么辦?后年怎么辦?”

上一輪AI創業潮中走出的創業公司商湯的一位投資人告訴《財經》記者,這是上一輪AI投資熱潮中的老問題。多輪融資后,要做商業化,收入持續增長,然后上市,創業公司被“收入”一直推著走,以商湯為代表的公司們就只能去做一個又一個的項目,不斷讓收入數字變大,來支撐估值,這個過程“一定會影響技術突破能力”。

投資人清楚知道問題所在,但他們認為自己沒得選。有投資人說,投資不是做慈善,“我只需要你盡快上市,完成退出”。還有投資人說,“你可以說我沒有夢想,我自己當然也想投那些創造未來的公司。但投資是一份工作,我要跟LP有交代,我沒法告訴LP我們一起等十年,整個基金周期就只有十年。”

去年,智譜花了6000多萬元買了1000張英偉達A100(AI訓練芯片)。現在看來這可能是決定智譜發展的關鍵一步。張鵬說,當時內部也很擔心,因為疫情期間公司收入并不算好,花這筆錢是一次“沒有退路的決定”。

他認為這是中國AI公司不得不面臨的境地,“沒有人會拿出10億美元讓我燒,只能一邊做營收,一邊研發技術”。

AI大模型融資第一階段已經接近尾聲。多位投資人提到,中國市場上能夠投得起大模型公司的機構大約有15家,均已入場,后續還想融資,就要講清楚商業化路徑,而現在很多初創公司還講不清楚。

百川、智譜和Minimax從起步階段起,就走在不同的道路上。智譜一直以來拿的都是人民幣機構的投資,未來會主要往To B和To G的方向發展。百川被投資人看好的特點在于,以創始人王小川為核心的搜狗團隊,有做過超級產品的經驗,未來也希望能基于大模型做出C端的超級產品,“現在起步階段也會做To B,已經有一些客戶了。”前述投資人提到。

在投資人看來,Minimax相對有些模糊,是否要徹底轉向海外還是未知數,而海外市場競爭更激烈。

中國大模型創業公司還有一個現實挑戰:將面臨國內大廠的正面競爭。截至目前,百度、阿里巴巴、騰訊、字節跳動、美團、京東等幾乎所有大廠都在重金投入大模型。

能不能繞開大廠?

單從技術來看,無論是大廠、成立幾年的創業公司或是剛剛成立的新公司,還沒有出現明顯的“代差”,還在“大力出奇跡”階段

《財經》獲悉,美團、字節、騰訊內部均有多個團隊在研發大模型。美團認為大模型是決定美團能否活到下一個十年的關鍵。騰訊的張小龍團隊也在投入大模型,張小龍在C端產品方面,比王小川更有經驗。

阿里、騰訊、字節、美團都對外投資了大模型創業公司,且不止一家。這一方面體現出大廠們對于大模型的未來都十分看重,同時也說明目前大家對于大模型的未來方向還不是十分確定,只能多方押注。

2018年時,中國13家AI獨角獸中,有9家都拿了大廠的投資。阿里投了4家,騰訊投了2家。大廠投資往往不單純追求投資回報,更多的是看重對自身能力的提升。

當時創業公司會面臨兩重風險:一是拿了其中一家大廠的錢,就很難再拿其他大廠的,融資通道變窄;二是很有可能變成大廠的技術部門,影響獨立性。

這個情況目前看來有所改善。投資限制沒有了,智譜和百川都拿到了多個大廠的投資。一位接近百川的投資人告訴《財經》記者,融資時這些因素都考慮過,三家大廠每家只出資了幾千萬美元,都沒有絕對的話語權。

不過,這也意味著,即使有投資關系,業務上的競爭不會有影響。

大廠的競爭優勢在于有豐富的業務場景,可以更快將大模型產品落地應用,即便沒有外部客戶,也可以在自己的業務上驗證、優化。例如字節已經在視頻制作方面應用了大模型技術。百度將大模型技術應用于百度文庫,讓文庫從資料檢索工具變成內容創意工具。

大廠資金實力和人才儲備資源也更強。字節跳動2022年凈利潤超過200億美元,騰訊是1882億元。百度2022年凈利潤206億元,百度稱過去十年研發投入超過1000億元。

但也有人持不同觀點。多位投資人和大廠人士提到,大廠雖然有錢,但花錢的時候限制也更多,“所有業務都要花錢,大模型團隊也只能想辦法爭取”。且今天不少大廠還有降本增效的壓力,還要考慮財報。按照目前頭部創業公司的融資規模來看,資金并不是短板。

創業公司的優勢則是足夠聚焦,決策更快更靈活。多位業內人士提到,單從技術布局來看,無論是大廠、成立幾年的創業公司或是剛剛成立的新公司,還沒有出現明顯的“代差”,還在“大力出奇跡”階段。

大廠對于創業公司的碾壓往往來自后期商業模式的碾壓。這可能出現兩種情況:

一是某些或某個創業公司在新技術商業模式上出現了劃時代的突破性進展,創造了大模型時代的流量新入口,如果這樣,技術周期將形成商業洗牌,新一代大廠呼之欲出;

另一種情況是和之前絕大多數創業公司一樣,繞開大廠,在某個細分領域形成競爭力,成為生態的一個環節和分子。這種情況下,目前的商業生態不會被顛覆。

中國投資人和創業者,自然期待第一種情況發生。

在美國,包括谷歌、亞馬遜、Meta在內的大廠也都在強勢進入大模型領域,且方向大多是大模型的底座,包括基礎大模型、算力服務、開源大模型等。而美國的創業公司們,則很明顯出現了差異化競爭的趨勢。

大模型領域可以分成三層,底層是基礎大模型,最上層是各類應用,還有大量的中間環節,包括數據處理、模型訓練、工程能力、工具開發等。美國新興的大模型創業公司大多集中在中間層和應用層,避開了基礎層。

例如,AI數據開發平臺Databricks,今年6月13億美元收購開源大模型企業平臺MosaicML后,主攻幫助企業做大模型訓練方向,該公司宣稱,已經有1500家企業在其平臺上訓練大模型。Databricks最新估值430億美元。

數據標注公司Scale AI在大模型風口出現后,迅速轉型開發出適合大模型數據標注的軟件工具,該公司預計今年業務量將增長一倍。該公司最新估值73億美元。

在應用層,有包括聊天機器人公司Anthropic(最新估值200億美元)和Character.ai(最新估值50億美元)。推出AI繪圖工具的Midjourney估值100億美元,年收入已經達到2億美元,整個公司僅有40名員工。

現實情況是,中國的大模型創業公司們還沒能走出差異化競爭之路。此前,OpenAI前科學家肯尼斯·斯坦利告訴《財經》記者,“成為下一個OpenAI不是一條明智的路,OpenAI之所以出色,就因為它是獨一無二的,應該去思考有什么完全不同的新東西。”

有投資人提到,五年前,“AI四小龍”的融資能力源于當時人臉識別技術在中國有特殊的應用場景,但沒能給行業來帶質變,類似的產品和服務,傳統巨頭海康威視和大華股份都能做到。大模型在這一點上確定性更高,在過去的一些AI應用場景中,大模型可以更好地解決更多樣化的問題,成本降低效率提升,且能創造新的需求。

今年10月,OpenAI宣稱2023年度收入將達到13億美元,去年營收僅2800萬美元。今年4月,OpenAI估值290億美元,最新的消息是,OpenAI正在與投資者就現有股票出售進行談判,如果交易達成,OpenAI估值將達到800億到900億美元。

到明年,中國的大模型創業公司們恐怕又要面臨那個老問題,“營收多少?增速多少?什么時候盈利?”

當競爭大于創新

科技創業公司最大的魅力來自大公司不具備的“創新力”,拿什么來保護它,是個真問題

今年,投資人們問的最多的一個問題就是,“中國為什么沒有OpenAI?”

11月4日,信息社會50人論壇杭州特別會議上,阿里商學院執行院長章劍林表示,中國為什么沒有OpenAI,類似問題反復出現過,例如中國為什么沒有Palantir?Palantir2020年上市時,收入3.5億美元,市值達到700億美元,很多人曾經認為這就是泡沫,但目前市值依然穩定。

包括OpenAI在內的這些創業公司,都是長在美國科技創新森林里一棵樹上的兩片葉子。“今天我們所有人都在關注那兩片葉子,都快被烤煳了,但我們更應該思考的是,那棵樹是什么樣子?森林是什么樣子,土壤是什么樣子?”

多位從業人員都提到,中國的AI創新創業環境不夠好,包括投資人更在意收入而非技術實力;惡意競爭頻發;缺乏相對單純的科研土壤;公司變大后架構復雜,團隊難以專注等。

落到具體的AI大模型研發上,常被提及的理由還包括:數據質量不夠,多位業內人士將一些主流平臺上的中文數據稱為“垃圾語料”;買不到GPU或算力成本太高,一些科研部門甚至連跑算力的電費都交不起。此外,因為大模型的產品形態是生成內容,還涉及內容審查。

創業者李志飛感受到中美創投環境的不同。中國投資人對于商業化的要求更加急迫,而在美國,大家也會關心商業化,“但總會有一批人說,你不用考慮這個問題”。

他認為兩國環境差異的根源,就在于競爭。“中國競爭太激烈了,因為中國創業者的供應是美國的幾倍,但中國的客單價、市場空間只有美國的幾分之一。”

自2012年創立出門問問,李志飛已經在AI領域創業十年。五年前,智能音箱的“百箱大戰”,出門問問也有參與,李志飛第一次切身體會到了中國競爭的殘酷。

現在他的想法也逐漸改變。今年,他跟硅谷一位華人投資者聊天,聊了一個多小時,對方最后問他:“李志飛,你怎么了?”這時,他才突然意識到,硅谷人都在討論創新,而自己聊的所有內容都是“競爭”,和各種各樣的“坑”。

另一位AI公司創始人的觀點,也能為理解過去幾年的中國技術探索進程提供一個視角。他說,在研發一項新技術時,合理的流程應該是:在探索階段申請國家相關資金支持;有一定成果后,尋找風險投資或產業基金;技術相對成熟、商業化擴展階段,大基金進入;然后計劃上市。但很多中國基金厭惡風險,不愿在公司創業初期作投入;國家級基金評選中,最后能拿到錢的往往是“四平八穩”的項目。“用你已經做出來的東西去申請基金,拿到錢再去做未來的東西”,幾乎成為通行慣例。

過去幾年,幾乎所有的大型科技互聯網公司都設立了AI部門,部門人數甚至超過大部分創業公司。AI算法不僅被應用于巨頭們的業務中,且代表了公司的未來潛力。早些年巨頭們有錢,四處挖人。但過去兩年,互聯網行業追求降本增效,而AI部門是成本中心,無法直接帶來收入。

一位大廠AI負責人告訴《財經》記者,當公司發展到一定階段以后,用戶增長、營收、盈利的增速就是會下降的,必須接受這個現實。此時,公司對AI部門的要求是能夠直接幫助到業務,而非技術創新。

“當增長變慢,中國公司對中長期技術的耐心不夠。”這位AI負責人在幾年前就被調去管理業務團隊,這不是他想做的事但也沒辦法,公司認為這樣更能創造價值。直到今年初,ChatGPT火爆,他才有理由說服老板,回到AI部門。他很難預測未來是否又會重演一次,降本增效、裁剪AI業務。

2014年左右,世界頂級AI會議上,參會的多是美國人、日本人和歐洲人;今天,變成了美國人、美國華人和中國人。中國的AI產業如果放在世界范圍來看,已經是領先水平。中國不會有OpenAI,會有更適合中國市場和環境的新AI創業公司們出現。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19