中國中等技術現狀分析

2023-12-08 11:57:54賴格孟渤

中國科學院院刊 2023年11期

賴格 孟渤

1 香港中文大學(深圳) 前海國際事務研究院 深圳 518172

2 日本貿易振興機構亞洲經濟研究所 千葉 261-8545

1 問題的提出與爭論:中國實現高質量發展背后的技術因素

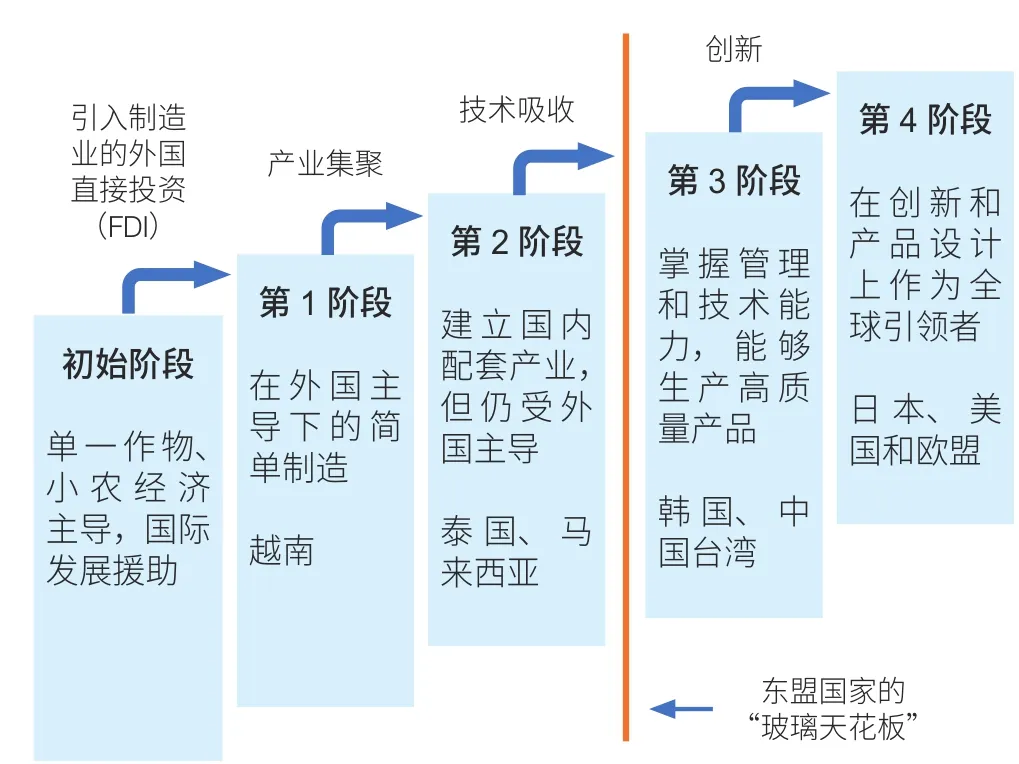

經典文獻和經濟發展史已經證明,科技創新是推動經濟增長和產業發展的主要動力。例如,Solow[1]提出“索洛模型”,認為技術進步是經濟增長的決定因素;Arrow[2]從內生技術角度解釋了技術創新對經濟增長的推動作用。也有學者從后發追趕視角理解技術進步扮演的關鍵角色。例如,Ohno[3]將后發經濟體的工業化追趕分為4個階段,而技術難關是在第2和第3階段之間——后發經濟體難以從技術吸收模式轉變為技術創新,導致其制造業升級受制于“玻璃天花板”(圖1)。Kharas 和Kohli[4]認為,滯留在中等收入水平的國家通常面臨“兩頭擠”的困局從而受到雙重擠壓:既有來自低收入國家制造業的低價競爭壓力,也有源自高收入國家高科技行業的以技術創新為基礎的壟斷效應。要破除這一困局,關鍵在于將增長方式從要素驅動轉變為創新驅動。泰勒·考恩[5]將應用型的科技創新比作是“低垂的果實”(low-hanging fruit),并警示說如果所有“低垂的果實”都已經被摘盡,而革命性的技術創新又停滯的話,經濟將很可能出現衰退的狀況。Petralia 等[6]強調,攀登經濟發展階梯需要攀登技術發展的階梯,因為一個經濟體在全球產業分工體系的位置很大程度上取決于它的技術能力水平。張夏準[7]檢討后進地區經濟發展的理論迷思,提出“富國陷阱”和“踢掉梯子”的概念,“富國陷阱”是指代英美兩國在其尚處于發展中國家階段時通過幼稚產業保護政策、出口補貼政策等貿易保護措施實現資本和技術積累;而當它們達到發達階段的時候,便大力推銷自由市場經濟制度才是技術躍升和經濟發展的“梯子”,而事實上這是個“陷阱”:真正起作用的“梯子”并不是自由市場經濟制度,而是“大市場、小政府”。

圖1 追趕工業化的不同階段與技術難關[3]Figure 1 Various stages of industrialization catch-up and technological obstacles[3]

中國學者也早已認識到這一點。蔡昉[8]提出“比較優勢真空論”,用以解釋中等技術國家面對的尷尬處境:先發國家因其處于科技創新前沿、在資本和技術密集型產業上具有顯著的比較優勢,進而在全球化中獲益頗豐;而后發國家因其勞動力充裕且廉價,因而在勞動密集型產業上具有比較優勢,同樣是全球化的獲益者。但處在中等收入階段的國家,因其兩類比較優勢皆不突出,因而從全球化中得利較少甚至受損。類似,Wang 和Wei①Wang Y, Wei S J. Sandwich effect: Challenges for middle-income countries. (2019-06-06)[2023-08-01]. https://www.nber.org/conferences/east-asian-seminar-economics-2019.構造了一個三明治模型,進一步從理論機制上闡述中等收入國家所面臨的“前有埋伏”“后有追兵”的境地:具有創新優勢的高收入國家對中等收入國家有壓制效應,而具有勞動力成本優勢的低收入國家對中等收入國家有追逐效應,因此中等收入國家必須防范兩頭,積極實施產業升級,提高自主創新能力。

由此可見,原創性技術進步是經濟可持續增長、國民收入穩步提升的核心驅動力之一,這一點在學術界和政策界是有共識的。下文將從實證上來論證中國現階段的技術水平,探討“中等技術陷阱”這一概念。

2 我國中等技術現狀的特征性事實

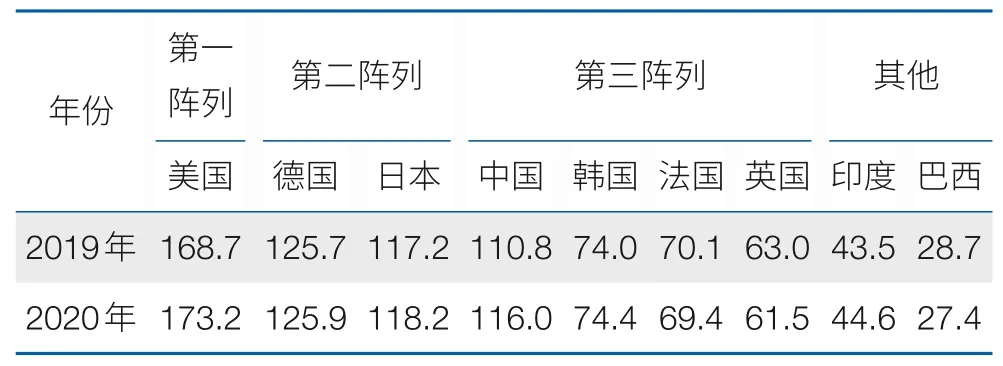

改革開放,特別是2001 年加入世界貿易組織(WTO)以來,中國企業充分利用勞動力成本優勢和政策優惠,積極融入全球價值鏈,使“世界工廠”“中國制造”甚至是“中國創造”一度成為眾所周知的代名詞[9]。從絕對值來看,中國制造業2021 年的增加值全球占比高達29.79%,接近美國、日本、德國、韓國、印度5國的總和(30.82%)。然而,與世界一流制造業強國相比,中國制造仍然大而不強。根據中國工程院發布的制造強國發展指數②制造強國評價指標體系著重關注制造業的技術強度,而非規模,其4個一級指標分別是規模發展、質量效益、結構優化、持續發展。在權重設計上,規模僅占19.51%,而技術強度(包括質量效益、結構優化、持續發展)的占比超過80%[10]。[10],中國制造業的技術強度仍然處于第三陣列,甚至存在被第一、二陣列的美國、德國、日本等發達國家掣肘于中低端的風險(表1)。

表1 2019—2020年各國制造強國發展指數Table 1 Manufacturing power development indexes of selected economies from 2019 to 2020

中國信息通信研究院發布的《中國工業經濟發展形勢展望(2020)》[11]指出,雖然中國從2010年起連續保持世界第一工業大國的地位,產業結構不斷優化,但在關鍵核心技術上受制于人,在核心基礎零部件、關鍵基礎材料、基礎技術和工業等產業對外依存度在50%以上;集成電路的進口依賴占比為80%,大型優質鑄鍛件的進口占比為90%,高檔液壓件、密封件的進口占比接近100%。

類似,以廣為人知的蘋果手機為例,雖然中國通過參與加工組裝環節并被納入到蘋果的全球價值鏈生產網絡,但事實上獲得的增加值收益微乎其微,僅占生產過程總增加值的2.3%[12]。Xing等[13]進一步分解了蘋果公司iPhone X 手機中的無形資產貿易,包括品牌、操作系統、產品設計和營銷活動,認為這部分無形貿易并未計入傳統貿易統計口徑,因而中美之間的貿易赤字存在高估。因此,除了加工組裝環節,中國參與價值鏈的其他部分還有待提高:上游部分包括研發、設計、關鍵零部件制造;下游部分包括市場營銷、品牌和客戶服務。這將對中國強大的制造能力形成補充,提高勞動生產率和增加值。

2.1 研發投入與專利申請的情況

從技術創新投入與產出的維度可以衡量中國技術創新發展總體變動趨勢:一國的技術創新投入(如研發資金)越大,創新產出(如專利數量)越多,那么該國技術能力也相應越強。

2.1.1 研發投入

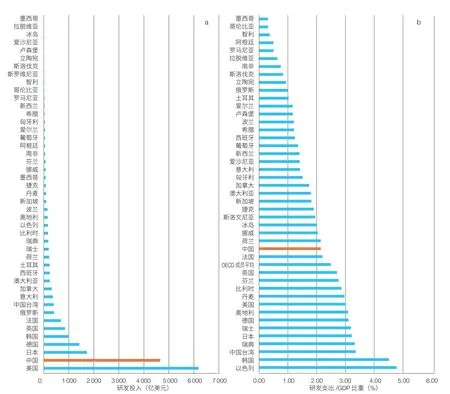

根據經濟合作與發展組織(OECD)公布的2018年數據,從研發投入規模來看,中國(4 652.87 億美元)排在第2 位,仍落后于美國(6 180.66 億美元),但大幅領先于日本(1 720.36億美元)、德國(1 423.20億美元)和韓國(1 002.83 億美元)(圖2a)。可以看出,科技創新已經成為大國戰略競爭的核心,而美國在研發投入上依然穩居第1 位,并與其他國家保持較大差距;但從各國與美國的差距而言,中國無疑是最逼近的追趕者。這也是美國把中國界定為戰略競爭者的一個重要原因。從研發投入強度來看,中國(2.14%) 排在第16 名,略低于OECD 平均水平(2.49%),落后于美國、以色列、韓國、中國臺灣、日本及歐洲主要發達經濟體(圖2b)。這反映出中國技術創新的絕對投入已經名列前茅,但投入強度跟第一梯隊的技術強國相比還是有一定差距。從時間序列上來看,1981—2021年,特別是進入21世紀以來,中國和美國的研發支出都增長迅猛(圖3)。美國的研發優勢顯著,一直遙遙領先;而中國奮起直追,在2005年超越德國、在2008年超越日本,成為世界第二大研發大國,與美國的差距也在日益縮小;與此同時,德國、日本與第一梯隊的美國、中國之間的差距越拉越大。

圖2 世界主要經濟體2018年研發規模(a)與研發強度(b)排名Figure 2 Ranking of R & D scale (a) and intensity (b) of major economies in 2018

圖3 2021年世界前五大研發大國1981—2021的研發支出規模發展趨勢Figure 3 R&D expenditure scale as per top five R&D countries (2021) from 1981 to 2021

2.1.2 創新產出

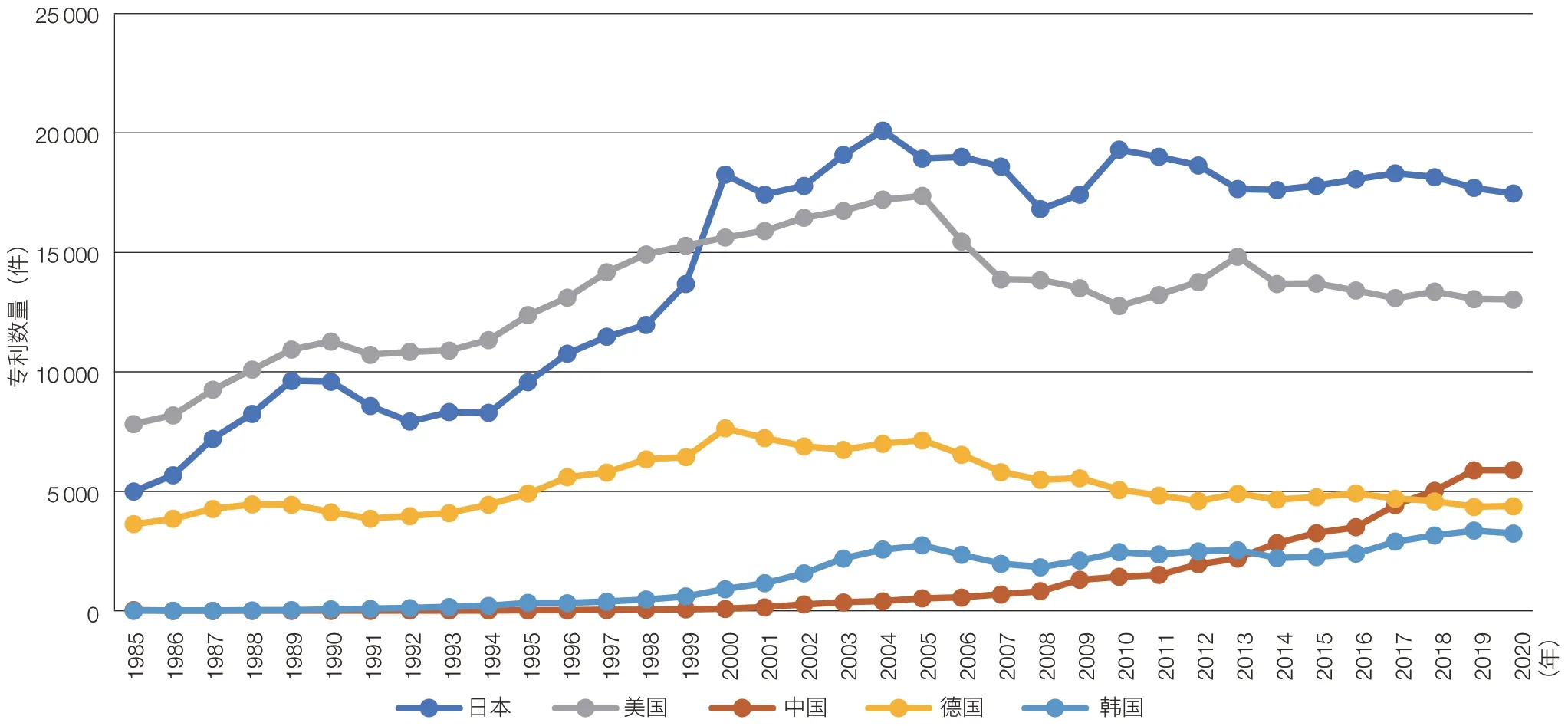

以OECD 三方同族專利數據(Triadic patent families)③三方同族專利是OECD建立的重要創新指標,指申請人為保護同一項發明創造而在歐洲專利局(EPO)、日本專利局(JPO)和美國專利商標局(USPTO)申請的一系列專利。為例(圖4),2019 年日本、美國、中國、德國和韓國OECD 三方同族專利數據申請數量名列前5位;其中,中國的專利申請數量為5 893件,占世界比重10.2%,位居世界第3,但遠遠落后于日本(30.6%)和美國(22.6%),略高于德國(7.5%)和韓國(3.2%)。這反映出中國逐步向世界科技強國的目標邁進,但相較于日本和美國的技術領先優勢,中國的技術創新能力仍然存在一定差距,技術追趕的空間還很大。從時間序列上看,美國和日本站在世界科學領域前沿陣地,即第一梯隊(圖5)。美國于20 世紀90年代以來,一直引領信息技術革命,并且取得了很多原創性的技術成果。日本后來者居上,其專利數量在1985—2000年期間呈現高速增長的態勢;并于2000年首次超越美國,成為世界第1 名,隨后雖也一直領先美國,但增長逐漸疲軟。而中國自2001 年加入WTO 后技術創新能力提升明顯,先后于2014 年超越韓國、2018年超越德國,在數量上成為專利申請的第三大國。

圖5 1985—2019年日本、美國、中國、德國和韓國的三方同族專利數量發展趨勢Figure 5 Trend in the number of triadic patent families of Japan, the United States, China,Germany, and South Korea from 1985 to 2019

2.1.3 中國制造業的技術創新現狀

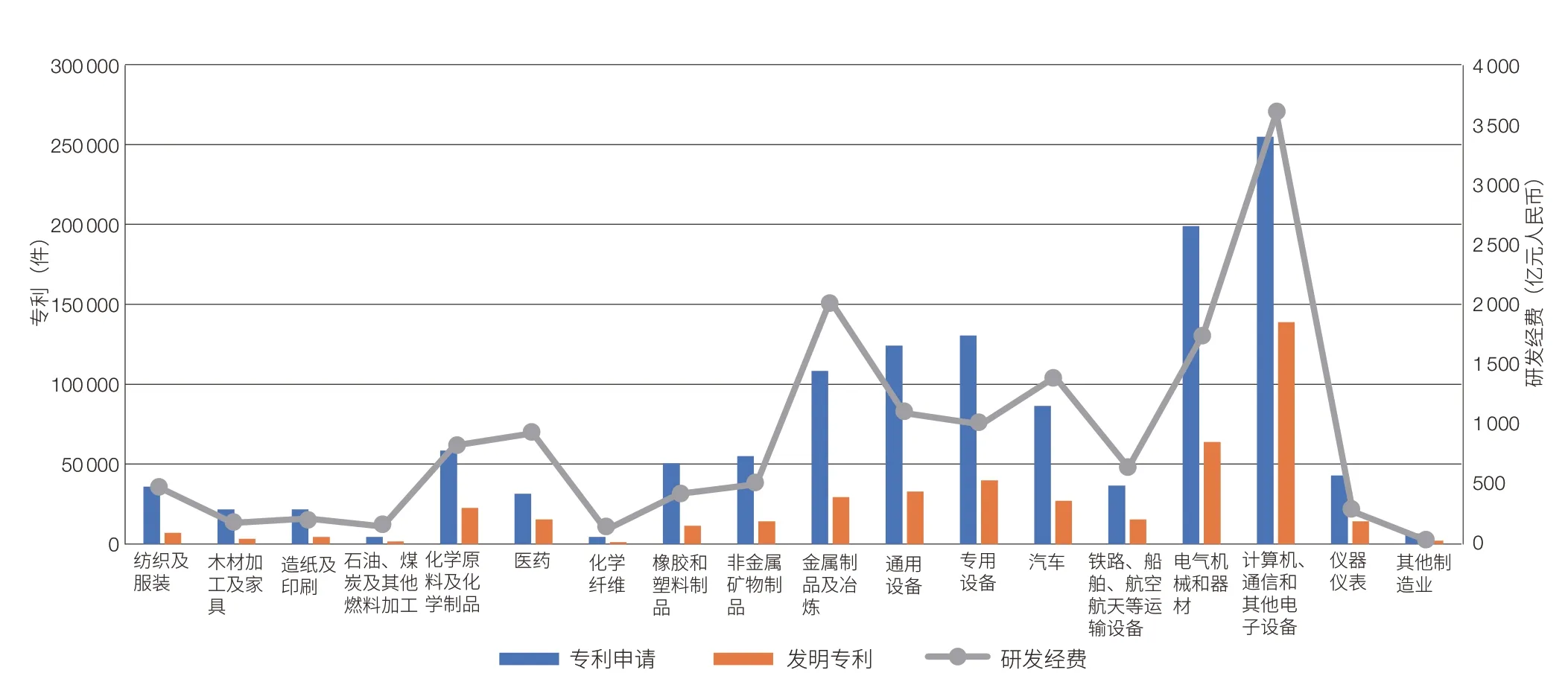

與其他行業相比,2021年中國計算機、通信和其他電子設備的專利申請和研發經費都具有明顯優勢(圖6),呈現出了高強度的技術創新投入與高技術含量產出的特點。緊隨其后的產業分別是:電氣機械和器材;專用設備;通用設備;汽車;鐵路、船舶、航空航天等運輸設備。這些產業也均呈現出技術密集型的特征,同為建設世界科技強國的支柱產業。

圖6 2021年中國制造業分行業申請專利與研發經費情況Figure 6 Patent applications and R&D funds in different sectors of China’s manufacturing industries in 2021

2.2 出口產品的技術創新國際競爭力

全球化時代,各經濟體或產業在市場的自我探索過程中會形成一種國際貿易分工格局:具有高技術優勢的國家出口技術含量相對較高的產品,勞動密集型國家出口技術含量較低的產品。這里運用經濟復雜度指數(ECI)、不同技術等級的制造業出口當中的國內增加值(DVA)、基于國內增加值測算的顯性比較優勢(RCA_DVA)3個指數從出口產品的角度來測算我國技術創新的國際競爭力。一國經濟復雜度越高,或是出口中的國內增加值占比越高,或是中高技術制造業比較優勢越突出,相應地一國技術優勢也越強。

2.2.1 經濟復雜度指數(ECI)

ECI 是由哈佛大學增長實驗室創建,專門來衡量一經濟體產業出口的綜合表現,包括出口產品的多樣化和復雜度④ECI的具體計算方法請參見哈佛大學增長實驗室官方網頁(https://atlas.cid.harvard.edu/glossary),該實驗室的數據庫包含133個經濟體。。具體而言,一國經濟復雜度指數越高,該國的技術水平越高。

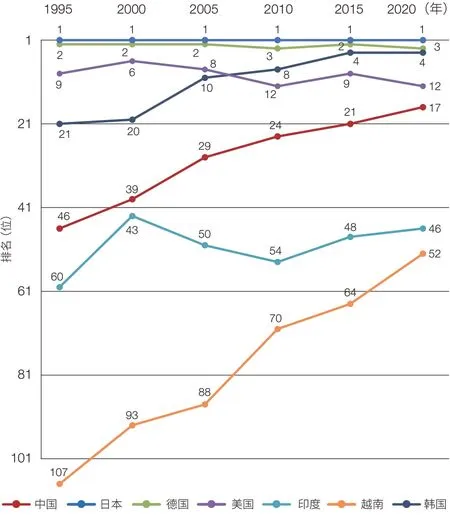

圖7反映了中國與部分經濟體的ECI 排名變化趨?勢:日本穩居世界第1 位,德國緊隨其后,反映出兩大制造業強國的技術實力。韓國的排名在不斷提高,2020 年位居第4 位,體現出韓國在全球制造業技術創新體系的強大競爭力。美國因制造業空心化,已屈居于第二梯隊,2020年排名第12位。中國的排名逐年晉升,2020年攀升第17位,同列第二梯隊。而印度和越南作為中低端制造業的主要轉移地,2020 年排名相近,分別為第46位和52位。

圖7 1995—2020年中國與部分經濟體的經濟復雜度排名Figure 7 ECI ranking of China and selected economies from 1995 to 2020

2.2.2 出口增加值分解當中的國內增加值(DVA)

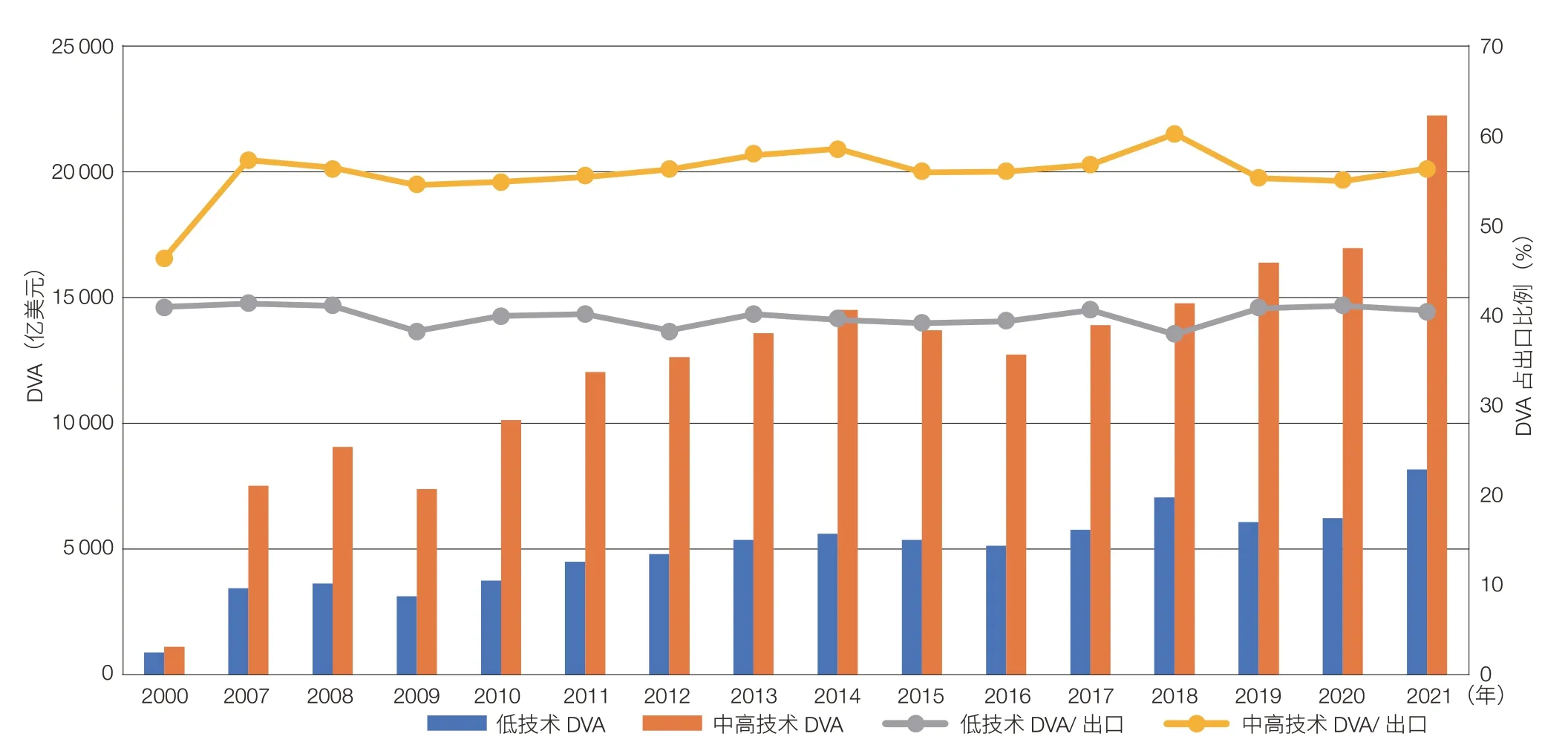

隨著產品內分工形式的興起,發展中國家參與國際分工主要是通過加工貿易嵌入全球價值鏈的低端環節,而DVA是各經濟體在參與全球價值鏈過程中自己創造的實際價值,更為準確地體現了增值收益。本文區分并比較一國低技術制造業和中高技術制造業的DVA,可以看出其在國際分工當中技術優勢的變化。如果一國中高技術制造業DVA及其占比穩步提升,則證明技術水平的提升。

根據產業技術含量將16個制造業劃分為2類:低技術制造業和中高技術制造業。其中,低技術制造業包括9個行業:C3—食品、飲料與煙草制造業,C4—紡織及紡織制品,C5—皮革及鞋類制造業,C6—木材及木制品業,C7—紙張及印刷業,C10—橡膠與塑料制品業,C16—其他制造業,C17—電、煤氣和水的供應,C18—建筑業;而中高技術制造業包括7 個行業:C8—焦炭、精煉石油產品及核燃料,C9—化學品及化學制品,C11—其他非金屬礦物制品業,C12—基本金屬及金屬制品業,C13—機械制造業,C14—電子與光學制造業,C15—交通設備制品業。從DVA 的絕對值來看,中高技術制造業要大幅高于低技術制造業;而且從時間趨勢來看,前者增幅也遠遠大于后者,證明中國在全球價值鏈分工中越來越多地嵌入中高技術制造業(圖8)。再看中國DVA 占出口比例的變化趨勢,低技術制造業的DVA占比在40%上下波動,而中高技術制造業則在55%上下波動,進一步說明中國在中高技術制造業獲取收益的能力更強。

圖8 2000—2021年我國不同技術等級的制造業出口中的DVA及其占比的變化趨勢Figure 8 China’s DVA of low-tech and medium/high-tech manufacturing sectors and its proportion in total exports from 2000 to 2021

2.2.3 基于國內增加值測算的顯性比較優勢(RCA_DVA)

RCA_DVA 指數起源于美國經濟學家巴拉薩于1965年提出的RCA指數,該指數通過海關貿易統計數據來測度一國的產品或產業在國際市場競爭中是否具有比較優勢。RCA_DVA 指數通過“增加值貿易”的統計方法改進了RCA 指數,RCA_DVA 指數基于最終產品的國內增加值,而不是最終產品,來核算一國產品或產業在國際市場中的競爭優勢,能更為準確地反映各國出口和出口競爭力的實際情況⑤例如,中國出口蘋果手機,并不能代表中國在生產智能手機這一最終產品上具有競爭優勢,只能代表組裝智能手機這一生產環節。。和RCA一樣,當RCA_DVA指數大于1,表示該國這一部門的出口具有顯性比較優勢;當RCA_DVA接近1,表示該國這一部門的出口競爭力中性,無明顯比較優勢或劣勢;而當RCA_DVA指數小于1,表示該國這一部門的出口具有顯性比較劣勢。

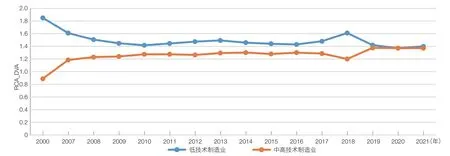

(1)中國RCA_DVA 變化趨勢。如圖9 所示,2000—2021 年期間, 中國中高技術制造業的RCA_DVA 逐年提升,而低技術制造業的RCA_DVA平緩下降,最近3年來,兩者幾乎重合在1.4這一水平(均大于1)。這反映出我國作為制造業強國的實力:無論是在中高技術制造業,還是低技術制造業,都具有國際競爭力。從變化趨勢來看,低技術制造業的RCA_DVA逐步下行,從2000年的1.85回落至2021年1.4,說明隨著技術創新能力的提升,我國雖仍在低技術制造上具有國際競爭力,但顯著優勢正在消退;相反,中高技術制造業的RCA_DVA 穩步提升,從2000年的0.9躍升至2021年的1.4,印證了我國中高技術制造業的崛起。

圖9 2000—2021年我國低技術制造業和中高技術制造業的RCA_DVA變化趨勢Figure 9 Trend of RCA_DVA in low-tech manufacturing, medium- and high-tech manufacturing of China from 2000 to 2021

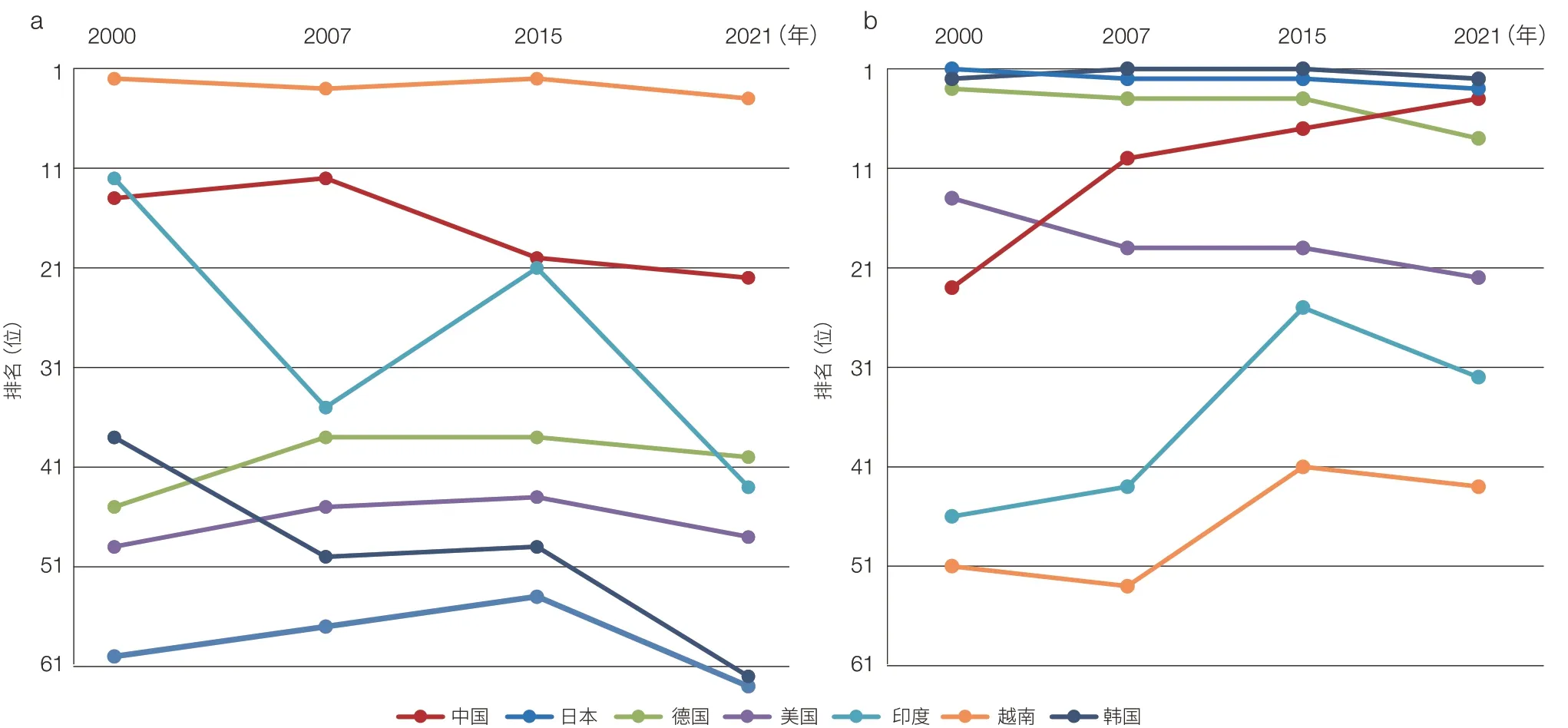

(2)各經濟體在總產業上的RCA_DVA排名情況。為進一步闡明中國制造業的國際競爭力,本文根據在低技術和中高技術制造業的RCA_DVA、對亞開行投入產出表所覆蓋的63 個經濟體進行排名(圖10)。不難發現,中國在低技術制造業的RCA_DVA 排名呈下降趨勢,從2000 年的第14 位降至2021 年的第22 位;而在中高技術制造業則呈大幅上升趨勢,從2000年的第23位躋身至2021年的第4位,僅次于中國臺灣、日本和韓國。

圖10 2000—2021年部分經濟體在低科技制造業(a)和中高科技制造業(b)的RCA_DVA排名Figure 10 RCA_DVA rankings of selected economies in low-tech manufacturing (a),medium- and high-tech manufacturing (b) from 2000 to 2021

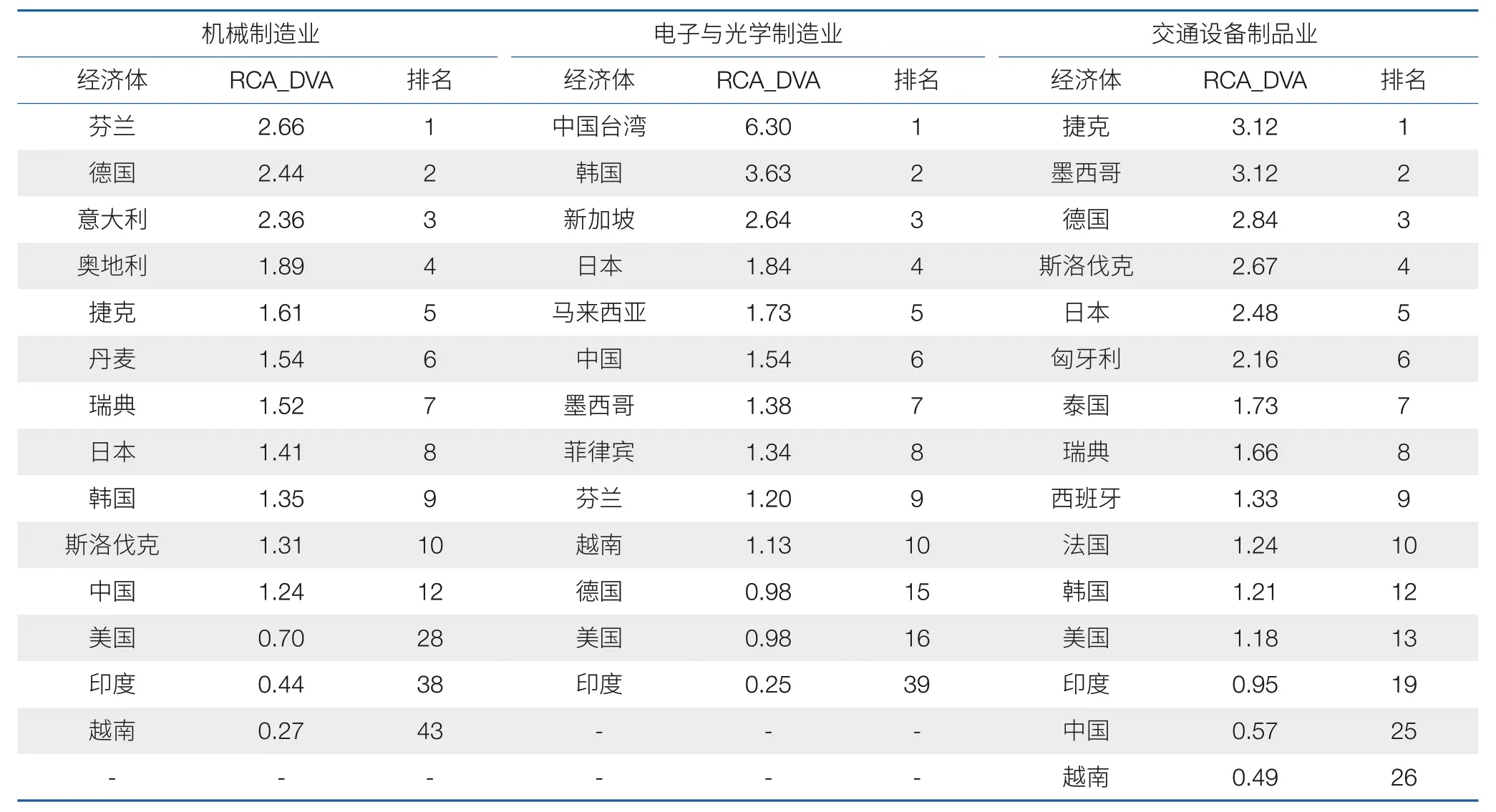

(3)各經濟體在三大技術密集產業的RCA_DVA排名情況。這里進一步選取中高技術制造業的三大代表:機械制造業、電子與光學制造業和交通設備制品業,根據RCA_DVA 的大小對經濟體進行排名(表2)。總的來說,在三大技術密集型制造業上,中國的比較優勢尚不拔尖,處于中上游或者中游水平。中國在電子和光學制造業頗具比較優勢(1.54),排名第6位;在機械制造業也呈現出一定的比較優勢(1.24),排名第12位;而在交通設備制品則遜色很多(0.57),排名第25位。

表2 2021年三大中高技術制造業基于RCA_DVA的部分排名Table 2 Ranking of RCA_DVA indexes in three representative medium- and high-tech manufacturing industries in 2021

2.3 在全球價值鏈中的位置

為進一步評估我國在全球制造業梯度格局中的位置,本部分從全球價值鏈維度來側面衡量我國制造業的技術含量,具體包含2 個關鍵指標:全球價值鏈參與度和全球價值鏈位置指數。

2.3.1 全球價值鏈參與度

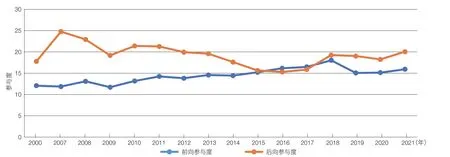

全球價值鏈參與度可以根據測度方向分為前向與后向參與度:前向參與度指的是通過出口中間品參與全球分工,后向參與度指的是通過進口中間品參與全球分工。大多時候,我國后向參與度高于前向參與度(圖11),說明我國制造業基本位于價值鏈中下游位置,仍承擔加工組裝等技術含量較小的生產任務。不過值得一提的是,縱向來看,后向與前向參與度的差距逐步縮小,后向參與度進入長期下行通道,而前向參與度則穩步提升。依托于國內日益成熟的制造業生產體系,我國產業鏈日益完善,在全球價值鏈中扮演的角色有所轉變:從下游的中間品組裝基地逐步升級為中上游的中間品供應國,側面反映了技術水平的持續提升。

圖11 2000—2021年我國制造業的全球價值鏈前向與后向參與度Figure 11 Forward and backward participation rates of China’s manufacturing industries in global value chains from 2000 to 2021

2.3.2 全球價值鏈位置指數

全球價值鏈位置指數進一步從物理屬性上測出某部門的全球價值鏈位置。一國制造業全球價值鏈升級的核心主要體現在生產分工的地位,即制造業的全球價值鏈位置:剔除部分能源礦產行業外,全球價值鏈的上游度越高,一國制造業的技術含量越高。

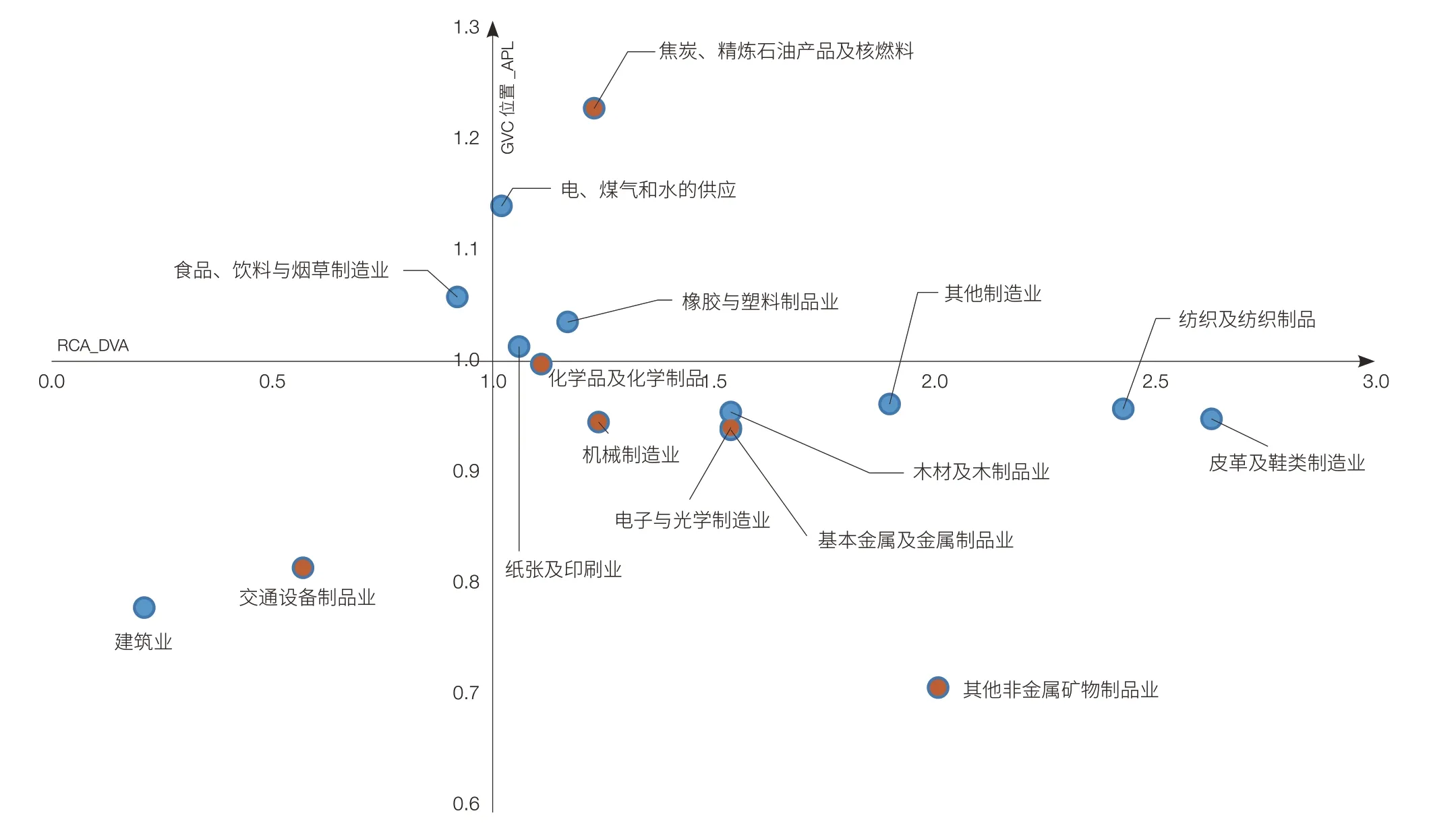

除了礦產和能源,我國大部分制造業位于中下游位置;而技術密集型制造業,如交通設備制品業、電子與光學制造業、機械制造業均居于偏下游位置(圖12)。也就是說,目前我國制造業仍位于全球價值鏈的下游,以中間品加工貿易為主導的現象還沒有得到根本性改變,上游既依賴資源輸出國的原材料投入,也依靠高科技中間品的進口,如高端設備、知識產權、關鍵零部件等。

圖12 2021年中國各制造業RCA_DVA與全球價值鏈中的位置Figure 12 RCA_DVA and global value chain positions of China’s manufacturing sectors in 2021

此外,我國大部分制造業RCA_DVA>1,表明其在國際貿易中具有顯性比較優勢,體現出我國制造業整體的綜合實力。但進一步區分低技術制造業和中高技術制造業,不難發現低技術制造業的顯性比較優勢更為突出,如皮革及鞋類制品、紡織及紡織制品、其他制造業;相對來說,除了其他非金屬礦物制品業,中高技術制造業的比較優勢不夠顯著,尤其是交通設備制品業表現出明顯劣勢。

3 中等技術現狀與“中等技術陷阱”

3.1 中國制造業整體目前仍處于中等技術水平

盡管在時間序列上中國技術進步顯著、在部分產業上實現了技術趕超,但從制造業整體來看,仍是位列中等技術水平,落后于美國、日本、德國等第一和第二梯隊的技術強國。如何衡量和界定中等技術,目前在學術界也沒有達成統一的共識。本文分別從技術創新投入與產出、出口產品的技術創新國際競爭力和全球價值鏈3 個維度來全面評估中國在全球制造業梯隊格局中的位置,指出了我國與一流技術強國的顯著技術差距。

本文所討論的“中等技術”并不是指技術的絕對進步速度為零,而是一個相對速度的概念:即后發(中等技術)經濟體與先發經濟體存在的技術水平差距難以縮小。正如鄭永年[14]指出,“中等技術”指的是一個國家和另一個國家或者國家群體的技術水平比較。例如,就制造業來說,美國處在第一梯隊,歐洲和日本處于第二梯隊,而中國處于第三梯隊。不可否認,技術總是在變化和進步的,從數據上看,后發制造大國的技術進步有目共睹,但總的來說,與先發國家的技術差距仍然顯著。

3.2 “中等技術陷阱”是個結構性的困境

從現實層面的技術后發趕超視角來看,后發國家在經歷技術引進、模仿、吸收、跟蹤后,因原創性技術進步不足難以實現產業升級、無法向高收入國家收斂的一種穩態,本文將其概括為“中等技術陷阱”。按照這種相對速度的概念,在相關學術和政策研究中有充分的案例表明,的確存在“中等技術陷阱”這種非收斂的增長現象。

“中等技術陷阱”并非孤例,而是后發國家發展到一定水平后、會集體面臨的一種結構性處境。如果不能在技術創新上取得原創性進步、成為一流的科技強國,那么中等技術經濟體將一方面遭遇發達國家高科技領域的脫鉤斷鏈,很難獲得先進國家的技術外溢;另一方面,隨著勞動力成本上升、資源環境約束趨緊,以及發達經濟體挑起的貿易摩擦,還面臨著其他發展中經濟體存在更低成本優勢的“低端分流”趨勢,原有的比較優勢和參與全球價值鏈分工模式都難以持續。因此,如何通過原創性技術進步來跨越“中等技術陷阱”是我國當前面臨的最重要的課題之一。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

大眾投資指南(2021年35期)2021-02-16 01:06:18

趣味(語文)(2020年3期)2020-07-27 01:42:46

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國自行車(2017年1期)2017-04-16 02:54:14

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國衛生(2015年2期)2015-11-12 13:13:54