我國依托“孟中印緬經濟走廊”開展紡織品服裝貿易合作的現狀及前景探討

2023-12-14 12:22:50牛爽欣崔曉凌

紡織科學研究 2023年11期

牛爽欣,崔曉凌

(1.中國紡織經濟研究中心,北京 100020;2.中國國際貿易促進委員會紡織行業分會,北京 100020)

引言

2023 年是我國向全世界提出共建“一帶一路”倡議的第十年。十年來,“一帶一路”合作成果惠及全球150 多個國家,帶動沿線國家成為全球經濟貿易的重要增長極。“孟中印緬經濟走廊”是聯結我國西南部、印度東北部、緬甸和孟加拉國的經濟廊道。我國與孟加拉國、印度和緬甸山水相連、人文相近,作為新興經濟體也面臨著大力發展制造業、創造鞏固國際競爭優勢、改善民生等一系列現代化任務。2013 年,“孟中印緬經濟走廊”成為共建“一帶一路”的六大經濟走廊之一,為亞洲經貿發展和區域經濟一體化進程賦予更為深遠的意義。與此同時,我國與孟加拉國、印度、緬甸作為全球重要紡織服裝供應國,隨著“孟中印緬經濟走廊”建設的持續推進,也為共促形成紡織產業鏈供應鏈優勢互補的貿易格局,更加深度嵌入全球紡織產業分工合作帶來全新契機。近年來,依托“孟中印緬經濟走廊”建設,我國與孟加拉國、印度和緬甸三國紡織品服裝雙邊貿易實現了良好增長,貿易結構不斷優化調整,貿易合作關系更趨緊密。特別是在我國紡織產業發展深度轉型升級,綜合成本提升、國際市場競爭激烈等考驗加大的背景下,推動“孟中印緬經濟走廊”建設,擴大我國與三國間紡織品服裝貿易、鞏固貿易關系也為我國紡織行業創造了更為多元的國際市場和更加便利的貿易條件,為紡織行業鞏固國際競爭新優勢、有效防范化解外部風險增添動力。但是,由于我國與孟加拉國、印度和緬甸在工業化水平、制造能力、市場容量、國內營商環境和產業鏈優勢環節等方面差異較大,“求同存異”促進紡織品服裝貿易仍面臨諸多困難挑戰和現實阻礙。立足于當前更趨復雜嚴峻的國際貿易環境,我國紡織行業亟待打造更加包容、更有韌性的紡織產業鏈、供應鏈體系,有效應對和化解各種風險挑戰。

1 我國與孟印緬三國紡織品服裝貿易現狀及主要特點

1.1 貿易規模穩步擴大

十年來,“孟中印緬經濟走廊”建設的實踐豐富了我國與孟加拉國、印度與緬甸三國紡織品服裝貿易合作成果,雙邊貿易依存度不斷上升。根據中國海關數據,2013-2022 年,我國與孟加拉國、印度和緬甸三國紡織品服裝進出口貿易總額由120.1 億美元增加至205.2億美元,累計增長70.9%,年均增速達6.1%;占我國對“一帶一路”沿線國家紡織品服裝進出口貿易總額的比重由11.2%小幅升至14.6%。2020 年新冠肺炎疫情在全球迅速暴發,雖然對我國以及孟印緬三國紡織服裝生產供給相繼造成沖擊,但隨著全球紡織供應鏈運轉效率的持續恢復,我國與三國紡織品服裝貿易仍然實現良好增長,表現出較好的發展韌性與市場活力。

分國別依次來看,2022 年我國對孟加拉國出口纖維原料、紡織品服裝及紡織機械、各類染化料金額為101.7 億美元,較2013 年僅47.8 億美元的水平大幅增長112.8%,2014-2022 年均增長8.8%,占同期我國對“一帶一路”沿線國家紡織品服裝出口總額的比重為7%,較2013 年提高2.4 個百分點;對印度出口纖維原料、紡織品服裝及紡織機械、各類染化料金額為95.4 億美元,較2013 年增長95.7%,2014-2022 年年均增長7.7%,占同期我國對“一帶一路”沿線國家出口總額的比重為6.6%,較2013 年增長1.9 個百分點;對緬甸出口纖維原料、紡織品服裝及紡織機械、各類染化料金額為36.2 億美元,較2013 年增長2.2 倍,2014-2022 年年均增長13.7%。

1.2 孟印緬在我國紡織品服裝貿易的重要性不斷提升

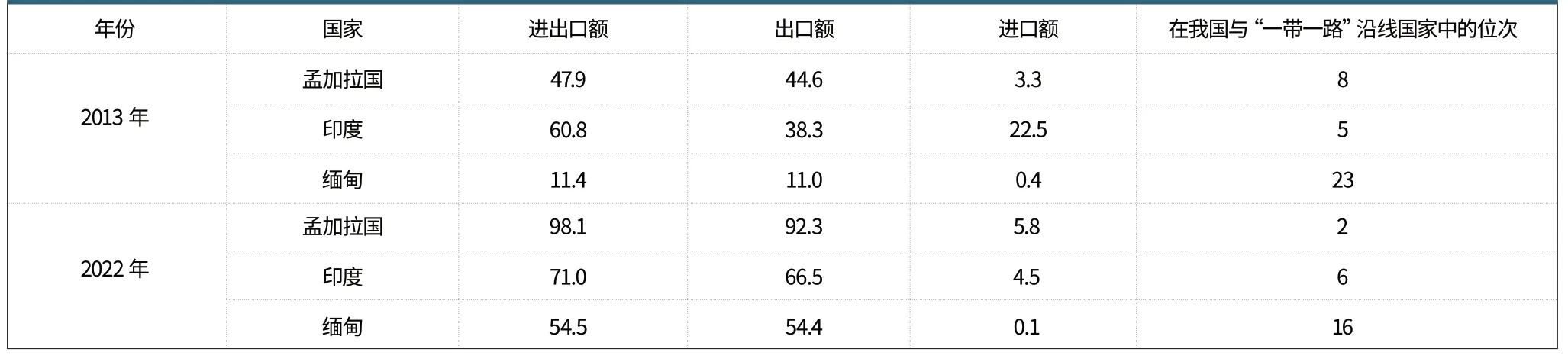

根據中國海關數據,2013 年我國與孟加拉國、印度和緬甸紡織品服裝進出口貿易總額分別為47.9 億美元、60.8億美元和11.4 億美元,在我國與“一帶一路”沿線國家中分別位居第8、第5 和第23 位。2022 年,我國與孟加拉國、印度和緬甸紡織品服裝進出口貿易總額分別達到98.1 億美元、71 億美元和36.1 億美元,在我國與“一帶一路”沿線國家中分別居第2、第6 和第16 位。目前,我國是孟加拉國、緬甸最大的紡織品服裝貿易伙伴國,也是印度最大的紡織品服裝進口來源國。

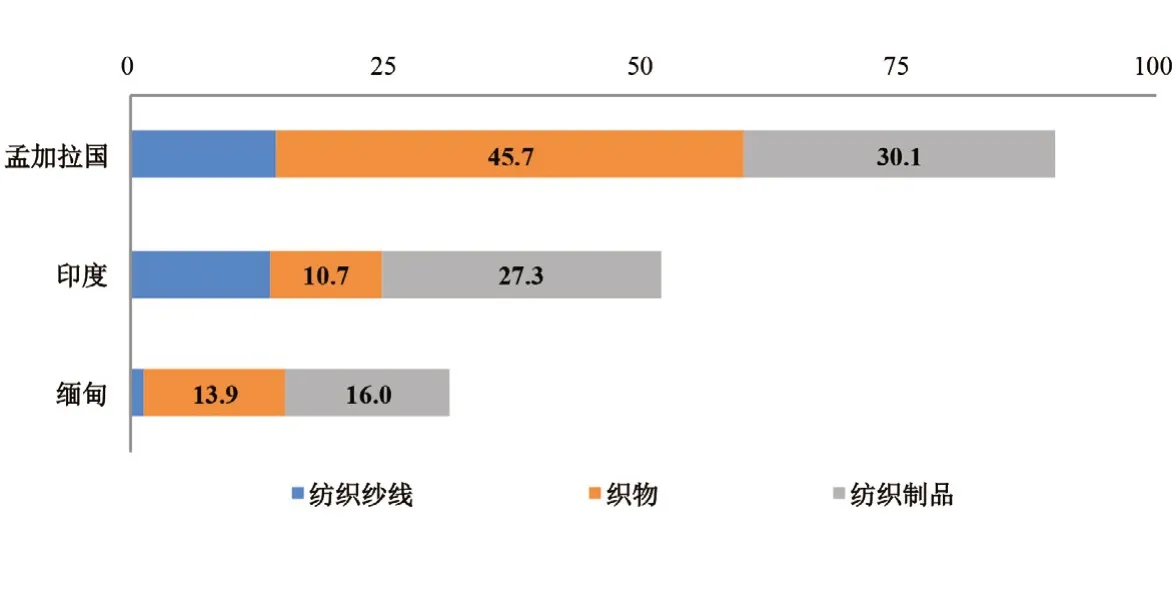

圖2 我國對孟加拉國、印度、緬甸出口紡織大類產品及機械、染化料等配套產品結構(2022 年)

1.3 我國對孟印緬三國紡織產業鏈配套產品出口穩步增長

孟加拉國、印度和緬甸是全球紡織品服裝的主要供應國,其中孟加拉國、緬甸紡織產業鏈相似程度較高:服裝加工業規模較大,但產業鏈上游紡紗、織造及染整環節發展較慢,下游龐大的成衣加工需求帶動了對產業鏈上游配套產品進口需求的增長。印度由于黃麻、棉花等天然纖維原料供給豐富,發展傳統紡織制造業具有較好基礎,產業鏈相比于孟加拉國與緬甸更為完整,棉紡產能居世界第二位,織造、染整以及服裝、家用紡織品生產加工發展均較為成熟,但對紗線、面料等配套產品亦有進口需要。

近年來,我國對孟印緬三國紗線、面料等紡織品出口保持穩定增長態勢。根據中國海關數據,2013 年我國向孟加拉國、印度和緬甸出口紡織品(紡織紗線、織物及制成品)金額分別為41.9億美元、29.6 億美元和10.2 億美元,到2022 年出口金額分別達到90 億美元、51.7 億美元和31.3 億美元,較2013年分別增長110%、74.6% 和210%,2014-2022年年均增速分別達到8.9%,6.4%和13.3%。其中,2022 年對孟加拉國、印度面料及制成品出口金額均達到同期我國對其紡織原料、面輔料、服裝及機械設備出口總額的一半以上;對緬甸紡織品出口額占我國對其紡織原料、面輔料、服裝及機械設備出口總額的比重高達86.3%。主要出口產品中,化纖長絲面料、化纖短纖等大類產品占比相對較大。

圖3 2022 年我國對孟加拉國、印度、緬甸紡織品(紗線、織物及制成品)出口情況

1.4 服裝進口規模顯著擴大

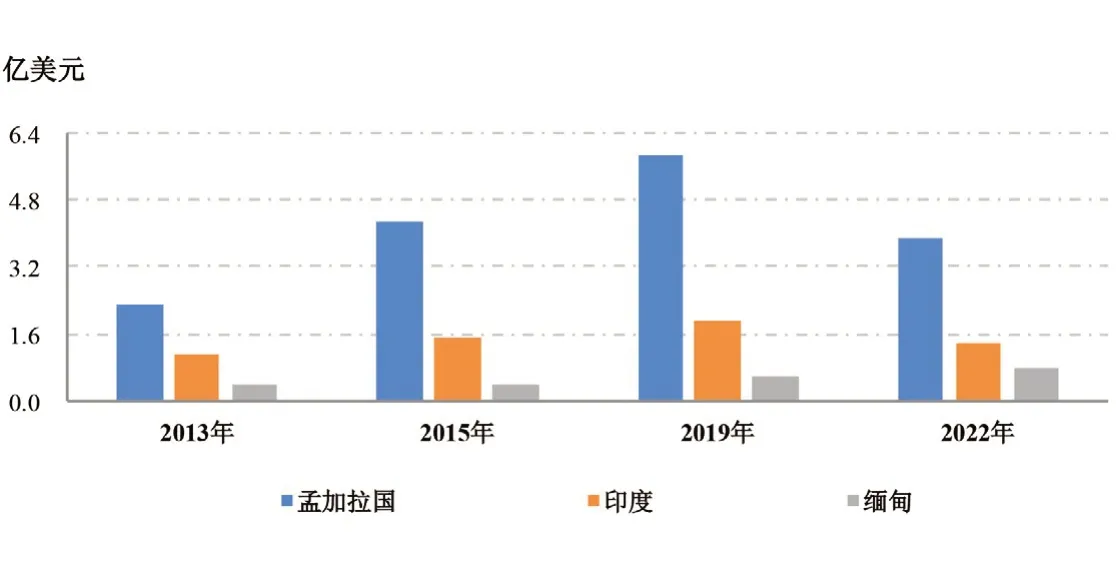

進入新世紀以來,我國國民經濟飛速發展,居民收入及生活水平穩步提升,有力支撐了國內紡織品服裝消費及需求的持續改善。2013 年“一帶一路”倡議提出以來,我國內需纖維消費量從2600 多萬噸增加至約3700 萬噸,城鄉居民衣著消費支出由1.4 萬億元增加至約2 萬億元,形成了人口規模優勢顯著、不斷升級迭代的強大消費市場。隨著共建“一帶一路”持續推進,我國通過“孟中印緬經濟走廊”向孟加拉國、印度和緬甸充分開放我國消費市場,以形成更好滿足我國內需消費升級的重要補充;同時,孟加拉國、緬甸在服裝加工領域的良好競爭力也得到充分釋放。2022年,我國自孟加拉國、印度和緬甸三國服裝進口額共6 億美元,較2013 年3.9 億美元的進口規模大幅增長56.8%。其中自孟加拉國、印度和緬甸服裝進口金額分別為3.9 億美元、1.4 億美元和0.8 億美元,較2013 年分別大幅增長67.6%、20.7%和98.6%,2014-2022 年年均分別實現5.9%、2.1%和7.9%的良好增長。但相比于2019 年新冠肺炎疫情前,我國自孟加拉國、印度服裝進口額仍然呈現縮減態勢,表明受國內需求增長放緩等因素影響,服裝進口需求仍然處于較為緩慢的復蘇區間。

表1 我國與孟加拉國、印度、緬甸紡織品服裝進出口貿易額在“一帶一路”沿線國家中位次變化(單位:億美元)

圖4 2013-2022 年我國自孟加拉國、印度、緬甸服裝進口變化情況

1.5 各類風險因素不容忽視

十年來,我國依托“孟中印緬經濟走廊”建設,與孟印緬三國間紡織品服裝貿易合作取得了較好成果,但新冠肺炎疫情暴發以來,全球政治經濟形勢更趨錯綜復雜,孟印緬三國經濟的脆弱性不容忽視,我國與其開展紡織品服裝貿易環境的波動性和不確定性較此前大幅提升,同時也面臨著各類風險因素制約。

一是孟印緬三國經貿及營商環境仍待優化提升。現階段,孟加拉國、印度與緬甸受各類經濟、非經濟因素影響,國內政治大局及營商環境波動性仍然較強。如印度、緬甸政局動蕩期持續時間較長,加之宏觀經濟基本面仍存在脆弱性,政府支持經濟發展,促進對外貿易政策的連續性、穩定性不佳,營商環境持續改善向好面臨較多的困難挑戰。世界銀行《2020 年營商環境報告》顯示,在全球190 個經濟體當中,印度綜合營商環境居第63 位,緬甸、孟加拉國僅分別居第165 位和第168 位,表明三國在開展跨境貿易、合同履行、獲得信貸融資支持等方面在全球總體排名仍相對靠后。

二是貿易摩擦負面影響仍然存在。近年來,逆全球化思潮持續涌動,貿易保護主義抬頭導致全球多邊貿易格局逐漸分化,如印度為保護本國傳統紡織業頻頻發起貿易摩擦。中國貿易救濟信息網統計數據顯示,2013 年以來,我國出口的棉紗、亞麻紗線、特種紗線等紡織產品遭遇來自印度發起的15 次貿易救濟調查。印度頻繁發起貿易摩擦對中印紡織品服裝貿易合作效率造成直接負面影響。

2 我國依托“孟中印緬經濟走廊”開展紡織品服裝貿易展望

十年來,依托“孟中印緬經濟走廊”,我國與孟加拉國、印度和緬甸三國紡織產業鏈基于各自發展特點及比較優勢,逐步形成了較為穩定、積極、互補的貿易合作關系,貿易規模總體保持了穩中有升的發展態勢,貿易韌性不斷顯現,成為我國與“一帶一路”沿線國家開展紡織品服裝貿易合作最具發展潛力的主要貿易伙伴。當前及今后未來一段時間,基于人力資源、水電等生產要素價格的比較優勢,孟加拉國、緬甸服裝加工業仍然具有長足發展空間,與我國紡織產業鏈上的化纖及紡織紗線、面料等產品仍將保持緊密配套關系,支撐雙邊紡織品服裝貿易規模持續提升。同時,隨著孟加拉國、緬甸紡織產業鏈的逐步發展完善,未來與我國紡織產業鏈的貿易往來結構也將更為多元、均衡,從而逐步改變中孟、中緬紡織品服裝貿易結構較為單一的情況,形成更加穩定、健康、可持續的產業鏈、供應鏈合作發展路徑。我國與印度作為全球最大的兩個發展中國家和新興經濟體,紡織產業鏈條均較為完整,產業基礎相對周邊新興國家更為雄厚,均將紡織行業作為國民經濟的重要支柱產業,兩國在國際市場上兼具競爭性與互補性特征。未來深化紡織產業鏈共建合作仍將是中印紡織品服裝貿易穩步增長的重要驅動力量,但當前國際紡織產業鏈、供應鏈面臨的發展形勢異常復雜嚴峻,在經濟下行壓力凸顯、國際貿易環境波動性明顯提升的背景下,貿易摩擦、國際采購商策略調整等風險因素也將導致中印紡織品服裝貿易合作效率損失。我國與印度都迫切需要打造更加包容、更有韌性的紡織產業鏈、供應鏈體系,以有效應對和化解各種矛盾問題,更好地實現紡織產業在本國經濟與社會發展中的應有作用,為推動全球紡織產業鏈、供應鏈深度融合發展貢獻力量。

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

化工管理(2021年7期)2021-05-13 00:45:12

幼兒100(2021年8期)2021-04-10 05:39:44

中國化肥信息(2018年4期)2018-08-23 09:11:18

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06

海峽姐妹(2015年5期)2015-02-27 15:11:02

太空探索(2014年1期)2014-07-10 13:41:47

電力工程技術(2012年5期)2012-03-25 10:40:43

流行色(2005年4期)2005-04-29 00:44:03