數字峰會的溢出效應:基于股票流動性的研究

2024-01-03 11:53:20朱康唐勇

華東經濟管理 2024年1期

朱康 唐勇

[摘 要:數字中國建設峰會是否會對資本市場形成沖擊,尚缺乏可靠的經驗證據。文章采用2010—2021年我國A股上市公司參展數字峰會的數據,結合漸進雙重差分模型,分析企業參展數字峰會能否改善資本市場的股票流動性。研究發現:數字峰會提高了股票流動性,在進行內生性及穩健性檢驗后結論仍然成立;機制檢驗表明,提高股票交易強度、提升分析師關注程度以及增強股吧活躍度是數字峰會產生溢出效應的主要途徑;經進一步的異質性分析發現,數字峰會的溢出效應在信息環境較差的企業中更為顯著,而且企業多次參展數字峰會更能促進股票流動性;在經濟后果方面,發現數字峰會提高股票流動性具有緩解企業融資約束的作用。

關鍵詞:數字峰會;股票流動性;溢出效應

中圖分類號:F832.51;F49;O213? ? ?文獻標識碼:A文章編號:1007-5097(2024)01-0079-10 ]

Spillover Effects of the Digital Summit:Based on Stock Liquidity

ZHU Kang,TANG Yong

(School of Economics and Management,Fuzhou University,Fuzhou 350108,China)

Abstract:Whether the Digital China Construction Summit has an impact on the capital market is still lacking reliable empirical evidence. This paper uses the data of China′s A-share listed companies participating in the digital summit from 2010 to 2021,combined with the staggered DID model,to analyze whether the enterprises participate in the digital summit can improve the liquidity of stocks in the capital market. The study finds that the digital summit improves the stock liquidity,and the conclusion still holds after the endogenous and robustness test. The mechanism test shows that increasing the intensity of stock trading,improving the attention of the analysts,and enhancing the activity of the stock forum are the main ways for digital summits to have spillover effects. Further heterogeneity analysis finds that the spillover effect of digital summits is more significant among companies with poor information environment,and that the enterprises participating in digital summits more times can promote the improvement of stock liquidity. In terms of economic consequences,it is found that the digital summit improves stock liquidity and has the effect of easing enterprise financing constraints.

Key words:digital summit;stock liquidity;spillover effects

一、引 言

股票流動性是指投資者以最小成本和最快速度完成大宗股票交易的難易程度,是反映資本市場運行效率的一個重要指標。流動性不足將嚴重制約企業融資,影響股票的交易效率和市場的資源配置,妨礙資本市場運行發展,甚至引發金融危機[1-3]。學者溯源2008年金融危機發現,股票缺乏流動性是導致此次危機發生的重要原因[4-5]。2015年,我國股票市場爆發千股跌停,罪魁禍首也直指資本市場流動性[6-7]。如何改善資本市場的股票流動性,一直以來都是學術界的熱點話題。在企業微觀層面下,學者認為提高企業數字化轉型[8]、優化信息披露[9]、完善股權治理結構[10]、減少外資持股[11]等可以起到積極作用;在宏觀視角下,學者發現政策環境[12]、資本市場開放[13]、高鐵開通[14]以及做市商制度[15]等也有助于提升股票流動性。同時,隨著科技的進步,云計算、數字5G等現代信息技術的涌現為降低資本市場信息不對稱、提升股票流動性提供了新的思路。數字經濟作為一種新型經濟形態,正在成為重塑全球經濟結構的關鍵力量,對賦能資本市場穩定發展發揮著至關重要的作用。學者廣泛討論了數字經濟發展的實體經濟效應,但對數字經濟如何影響資本市場流動性這一重大問題卻鮮有涉獵。更為關鍵的是,流動性體現了股票市場的運行質量與風險水平[16]。在當前“牢牢守住不發生系統性風險”的大背景下,更加迫切需要深入探討我國數字經濟發展對資本市場股票流動性的影響,為防范化解金融風險、推動資本市場平穩發展提供經驗證據。

現有關于數字經濟的定量研究中,對數字經濟發展的量化和測度較多選用省市級層面指標[17-18],且指標的選取與測算口徑缺少統一標準,測算方法也具有一定的局限性[19]。現有研究缺乏從微觀層面度量個體企業發展數字經濟的程度,幸運的是,數字中國建設峰會(下文簡稱“數字峰會”)為本文從企業層面識別數字經濟發展提供了參考。數字峰會作為我國最高級別的數字展會,自舉辦以來,一直全面貫徹落實習近平總書記關于做強做優做大數字經濟的重要精神,廣泛凝聚社會各界關于加快建設數字中國的共識,激發社會各界參與數字建設的積極性、主動性和創造性,已然成為推動數字中國建設的重要平臺,也見證了我國數字經濟發展不斷邁向新高度(1)。數字峰會有效匯聚了各企事業單位的力量,助推新時代中國數字經濟建設,成為觀察企業數字經濟發展程度的風向標。申言之,數字峰會與我國企業數字經濟發展存在較強的關聯性,企業參展數字峰會的效果能夠體現企業層面發展數字經濟所帶來的影響。另外,數字峰會自舉辦以來,各企業參展數字峰會還存在時間上的差異,這也為本文構建雙重差分模型探究數字峰會對股票流動性的影響提供了難得機會。

鑒于此,本文收集歷屆數字峰會參展數據,以企業參展數字峰會為準自然實驗,實證分析數字峰會對股票流動性的影響及作用渠道。本文可能的創新點在于:首先,將數字經濟與資本市場聯系起來,以企業參展數字峰會為準自然實驗,探討數字經濟對股票流動性的影響。現有研究較多采用省市面板的數字經濟發展數據,但由于宏觀數字經濟變量對于單個企業可以視為外生,即區域內數字經濟發展對企業的影響其實是同質的[20],因而未能在微觀層面精準識別單個企業對數字經濟發展的特質判斷。其次,本文還進一步探討數字峰會影響資本市場股票流動性的內在機制,豐富了數字經濟影響資本市場交易行為的作用機制及理論依據。另外,本文的研究結論對于提升數字經濟政策靶向性,正確引導企業參與數字經濟發展,助力我國資本市場平穩健康發展,都具有一定的現實意義。

二、理論分析與研究假設

(一)影響效應分析

數字經濟正在成為重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量,發展數字經濟是把握新一輪科技革命和產業變革新機遇的戰略選擇。近年來,我國高度重視數字經濟的發展。2018年,第一屆數字峰會在福建省福州市成功舉辦,旨在通過政策發布、經驗交流、成果展示等方式推動政企交流互鑒,促進開放合作,全方位展示數字中國建設最新成果。數字峰會迅速凝聚起社會各界關于加快建設網絡強國、數字中國、數字社會的共識,激發了社會各界參與數字中國建設的積極性、主動性和創造性,成為觀察數字中國的風向標,見證了數字中國建設的顯著成效。

數字峰會作為數字中國建設成果展示平臺,不僅引起企事業單位的熱情參與,也得到了社會各界的廣泛熱議。數據顯示,歷屆數字峰會都吸引數百家企事業單位參展,線上線下參會觀眾更是數百萬。企業參展數字峰會在進行成果展示交流的同時,也吸引了廣大投資者群體的關注。Merton(1987)[21]提出的投資者有限注意理論認為,在金融市場中只有對投資者有足夠刺激的信息才能被投資者關注;Barber和Odean(2008)[22]也發現,被媒體大肆報道的股票更容易受到投資者的關注和追捧并進行購買;曹廷求等(2014)[23]的研究更是證實,廣告宣傳加大了投資者的熟知度,吸引更多投資者交易股票,從而提高股票流動性。理論上而言,企業參展數字峰會向資本市場傳遞了一個“廣告”信息:企業擁有前沿創新技術,獲得了最新的創新成果。這種參展信息自然而然形成了一種利好消息,其股票也理所當然被投資者認為是優質投資標的,從而吸引各類投資者積極購買。伴隨著成交量的放大,股票流動性得到提升[24]。同時,參展信息也可能吸引分析師關注,分析師通過挖掘參展企業信息進而提供研究報告,緩解了信息不對稱,有助于提高股票流動性[25-26]。此外,隨著互聯網技術的飛速發展,投資者越來越易于通過互聯網了解參展企業信息。投資者通過信息媒介的雙向互動,也能對參展企業的整體信息綜合判斷,進而提高信息甄別能力,減少逆向選擇,即表現為更高的股票流動性。綜合上述分析,本文提出假設1。

H1:其他條件不變,企業參展數字峰會會產生溢出效應,表現為企業股票流動性的提高。

(二)影響機制分析

企業參展數字峰會主要通過以下三條途徑產生溢出效應:

一是提高股票交易強度。數字峰會作為當前我國發展數字經濟,加快建設網絡強國的豐富實踐和生動樣本,為數字中國建設凝聚起廣泛的共識,歷屆峰會也成為投資者的關注焦點。企業參展數字峰會起到了廣告宣傳的效應,在傳遞了利好信息的同時,也擴大了品牌知名度,吸引更多的投資者購買企業股票,提升股票流動性。

二是提升分析師關注程度。根據信息不對稱理論,市場中作為賣方的企業比作為買方的投資者掌握更多企業內部信息,信息不對稱程度增加,投資者交易意愿會降低,這導致股票流動性降低。分析師作為重要的資本市場信息中介[27],擁有強大的信息渠道和專業的分析技能。其通過挖掘和傳遞企業信息,促進市場信息共享,降低了外部投資者的不確定性風險,使股票流動性得以提升[28]。尤其是在做強做優做大中國數字經濟的戰略體系下,企業參展數字峰會后會受到更多投資者關注,這就倒逼分析師需要提供更多的研究報告以供投資者獲取信息[29],進而推動更多分析師關注參展企業,并深入挖掘參展企業的信息,以便向市場提供更多的參展企業深度信息,從而緩解信息不透明程度,改善參展企業股票的流動性。

三是增強股吧活躍度。投資者對未來股市行情的預期也會影響其投資決策與行為,并對股票市場流動性產生影響。我國是以個人投資者為主導的股票市場,而個人投資者的專業性、信息挖掘分析能力都不及機構投資者。基于抱團取暖的基本思想,股吧論壇成為投資者交流信息的重要渠道。基于股吧的“用嘴投票”治理作用,王丹等(2021)[30]認為,股吧中的信息傳播作用和治理作用,能提升企業信息披露質量,減少投資者的逆向選擇;黃燦和蔣青嬗(2022)[31]更是提供了股吧活躍度提高股票流動性的直接證據。所謂“真理越辯越明”,投資者通過在股吧論壇的雙向互動,能對參展企業的信息作出綜合判斷,進而提升投資者對信息的甄別能力。同時,股吧中的信息傳播作用和治理作用,也可以進一步提升企業信息披露質量,提高企業股票的流動性。

基于上述分析,本文進一步提出假設1a、1b、1c。

H1a:企業參展數字峰會通過提高股票交易強度促進股票流動性;

H1b:企業參展數字峰會通過提升分析師關注程度促進股票流動性;

H1c:企業參展數字峰會通過增強股吧活躍度促進股票流動性。

三、研究設計

(一)數據來源

本文選取2010—2021年我國A股上市公司為樣本,在剔除金融及房地產企業、特殊處理、樣本信息缺失以及凈收益為負的樣本后,最終得到25 204個有效觀測值。為減輕極端值對實證結果的影響,本文還對所有連續變量進行前后1%的縮尾處理。數字峰會參展數據由相關機構提供(2),經作者手工整理得到;公司財務指標來自CSMAR公司研究數據庫。

(二)變量定義與度量

1. 被解釋變量:股票流動性(Liq)

本文借鑒當前普遍的研究思路[32],選取Amihud(2002)[33]的非流動性指標衡量股票流動性:

其中:[Dit]為股票年度交易天數;[ri,t,d]表示股票日度收益率的絕對值;[Vi,t,d]表示股票日度交易金額;ill反映了交易單位金額股票所能引起的股票價格變動率,即非流動性。為了便于解釋,本文進一步參考薛海燕和張信東(2021)[34]、黃燦和蔣青嬗(2022)[31]的做法,將ill進行對數化處理后取相反數記為Liq。Liq值越大,表示股票流動性越好。

2. 核心解釋變量:數字峰會(Summit)

本文將企業參展數字峰會作為解釋變量(Summit),如果樣本期間企業自t年起至2021年均參展了(即參加并展覽了創新成果)數字峰會,則該企業第t期及以后的Summit賦值1,其他為0。

3. 控制變量

參考吳非等(2021)[8]的做法,選取影響股票流動性的其他因素作為控制變量,包括資產負債率(Lev)、凈資產收益率(ROE)、股權制衡(Z210)、董事會規模(Board)、獨董比例(Indep)、上市年限(Listage)和兩職兼任(Dual)。

主要變量定義見表1所列。

(三)模型設定

由于企業參展數字峰會的時點并非一致,因此本文采用漸進雙重差分的固定效應模型進行估計。

[Liqit=β0+β1Summitit+β2Controlit+μi+λt+εit] (2)

其中:[Liqit]表示股票流動性;[Summitit]表示數字峰會虛擬變量;[Controlit]表示控制變量;[μi和λt]分別表示個體及年份效應;[εit]表示隨機誤差項。

四、實證分析

(一)描述性統計

文中主要變量的統計結果見表2所列。其中,股票流動性(Liq)的均值和標準差分別為3.331和1.342,最小值為-2.244,最大值為6.207,說明樣本企業的股票流動性存在較大差異。企業參展數字峰會(Summit)的均值僅為0.010,說明樣本中出席數字峰會的企業非常少,僅占約1%。對于其他控制變量,所有樣本的取值均分布在正常范圍內。

(二)基礎回歸

模型(2)的回歸結果見表3所列。其中,第(1)列表示僅控制個體及年份效應后的回歸結果,第(2)列表示加入控制變量后的回歸結果。可以看出,無論是否加入控制變量,核心解釋變量Summit的系數均顯著為正,說明企業在參展數字峰會后,股票流動性得到了提升。由此得出結論,數字峰會可以提高企業股票流動性,H1得到驗證。

(三)平行趨勢檢驗

采用DID的前提是假定處理組和控制組在政策實施前具有共同的變化趨勢,即假定企業在參展數字峰會前,股票流動性的變動趨勢一致。因此,本文設置如下動態方程檢驗平行趨勢假定:

其中,[Summitt+k]表示數字峰會虛擬變量,如果企業參展了數字峰會,則賦值為1,否則為0。本文除去了k = -1的事件發生點,將企業參展前1年作為基準年份。該模型主要關注參數[γk]的大小,即反映數字峰會第k年對企業股票流動性的影響大小。

平行趨勢動態檢驗結果如圖1所示。可以看出,在企業參展數字峰會之前,對照組與控制組企業股票流動性變化趨勢基本一致,但在企業參展數字峰會后,系數置信區間顯著不包括0,說明平行趨勢動態檢驗基本通過。此外,圖1還表明在企業參展數字峰會后,股票流動性的趨勢處于正向水平,說明數字峰會提升了股票流動性,H1同時得到驗證。

(四)內生性檢驗

客觀上,企業參展數字峰會可能并非完全隨機事件。為克服可能存在的內生性,本文采用工具變量法進行內生性檢驗。舉辦數字峰會的目的主要是通過參展各方全方位展示數字建設最新成果,促進開放合作。理論上而言,企業當年如果產出最新科創成果,就極有可能參展數字峰會。而創新驅動實質是人才驅動,人才是科技創新的重要源泉,可以認為科創人才影響了企業是否參展數字峰會,而顯然又不直接影響股票流動性。因此,本文選取企業科研人員占企業總員工的比例(Invpeo)作為企業參展數字峰會的代理變量,采用工具變量最小二乘法(IV-2SLS)進行檢驗,結果見表4所列。第(1)列顯示科研人員占比與企業參展正相關,表明企業科研人員越多,企業就越有可能獲得創新成果并參展數字峰會。第(2)列顯示Summit的回歸系數在1%的置信水平上顯著為正,表明在考慮內生性問題的情形下,企業參展數字峰會對股票流動性的提升作用依然存在。另外,弱工具變量檢驗和不可識別檢驗的F值均通過顯著性水平,說明所選取的工具變量是合理的,保證了結論的有效性,即H1得到驗證。

(五)其他穩健性檢驗

1. 重新度量政策變量

數字峰會于2018年首次召開,因此本文將政策時點定在2018年,重新設定數字峰會虛擬變量Summit。當企業同時滿足數據對應的時間點大于或等于2018年和企業參展了數字峰會兩個條件時,Summit賦值1,否則賦值0,并使用如下交互項構造核心解釋變量:

Summit=Treat×Post

其中:Treat為上市公司參展數字峰會虛擬變量;Post為時間虛擬變量。回歸結果見表5第(1)列所列,可以看出,核心解釋變量的系數仍然在5%的置信水平上顯著為正,說明數字峰會提高了股票流動性,H1得到驗證。

2. 重新設置對照組

考慮前文在設置對照組時可能將部分中途參展數字峰會而后未持續參展的企業納入,從而造成估計結果的偏誤。本文剔除了中途參展數字峰會而后沒有持續參展的企業樣本,重新進行估計,結果見表5第(2)列。可以看出,回歸結果依然顯著為正,說明本文的主結論可靠。

3. 漸進雙重差分法的再評估

由于原始樣本中企業參展數字峰會可能存在間斷情形,本文借鑒劉沖等(2022)[35]的做法,就政策退出情形進行研究。具體做法為:將2018年后企業參展了數字峰會的Summit賦值1,其他賦值0,重新帶入模型進行回歸,結果見表5第(3)列。可以看出,Summit的回歸系數仍然通過了置信水平檢驗。

4. PSM+DID

由于實驗組樣本較少,可能造成估計偏差,本文進一步使用PSM方法為實驗組企業重新匹配控制組。考慮參展數字峰會的企業可能在研發投入、數字化轉型程度以及企業市值方面存在差異,本文以數字化轉型程度(Lndig)、研發投入(RD)、總市值(All)以及流通股市值(Lt)為協變量,采用1∶3最鄰近匹配方法為參展企業尋找匹配樣本進行配對,樣本匹配的協變量標準偏差如圖2所示。可以看出,匹配后的匹配變量在處理組與對照組之間的均值差異顯著下降。剔除未匹配的樣本后重新進行回歸檢驗,結果見表5第(4)列。可以看出,Summit的系數在5%的置信水平上顯著為正,說明匹配后的回歸結果與前文結論相符,H1再次得到驗證。

5. 安慰劑檢驗

考慮還可能存在其他隨機因素對股票流動性產生影響,常見做法是將政策實施年份提前2~3年進行回歸。本文引入改變實施時間進行安慰劑檢驗,即人為假設企業參展數字峰會的時間提前2年,再次檢驗數字峰會對股票流動性的影響,結果見表5第(5)列。可以看出,雖然Summit的系數為正,但是未能通過顯著性檢驗,說明假設的政策時點未能起到政策效果,進一步論證了標的企業股票流動性的提升確實是由參展數字峰會引起,而非受其他不可觀測因素的影響。

6. 替換被解釋變量

借鑒熊家財和蘇冬蔚(2016)[36]、李沁洋和陳婷(2022)[13]的做法,采用修正的Roll模型重新定義股票流動性,Roll指標同樣負向反映了股票流動性,本文對其取相反數,定義為Liq2,重新回歸的結果見表5第(6)列。可以看出,核心解釋變量的系數并未發生根本性改變,Summit的系數仍然在5%的置信水平上顯著為正,說明企業參展數字峰會改善了股票流動性,H1進一步得到驗證。

五、機制分析

上文得到了數字峰會促進股票流動性的經驗證據,本部分基于理論分析,從交易強度、分析師關注以及股吧活躍度三個角度揭示其作用機制。借鑒江艇(2022)[37]的研究思路,在模型(2)的基礎上添加模型(4)進行機制檢驗:

[Medit=α0+α1Summitit+α2Controlit+μi+λt+εit] (4)

其中:Medit為中介變量,其他變量與前文保持一致。

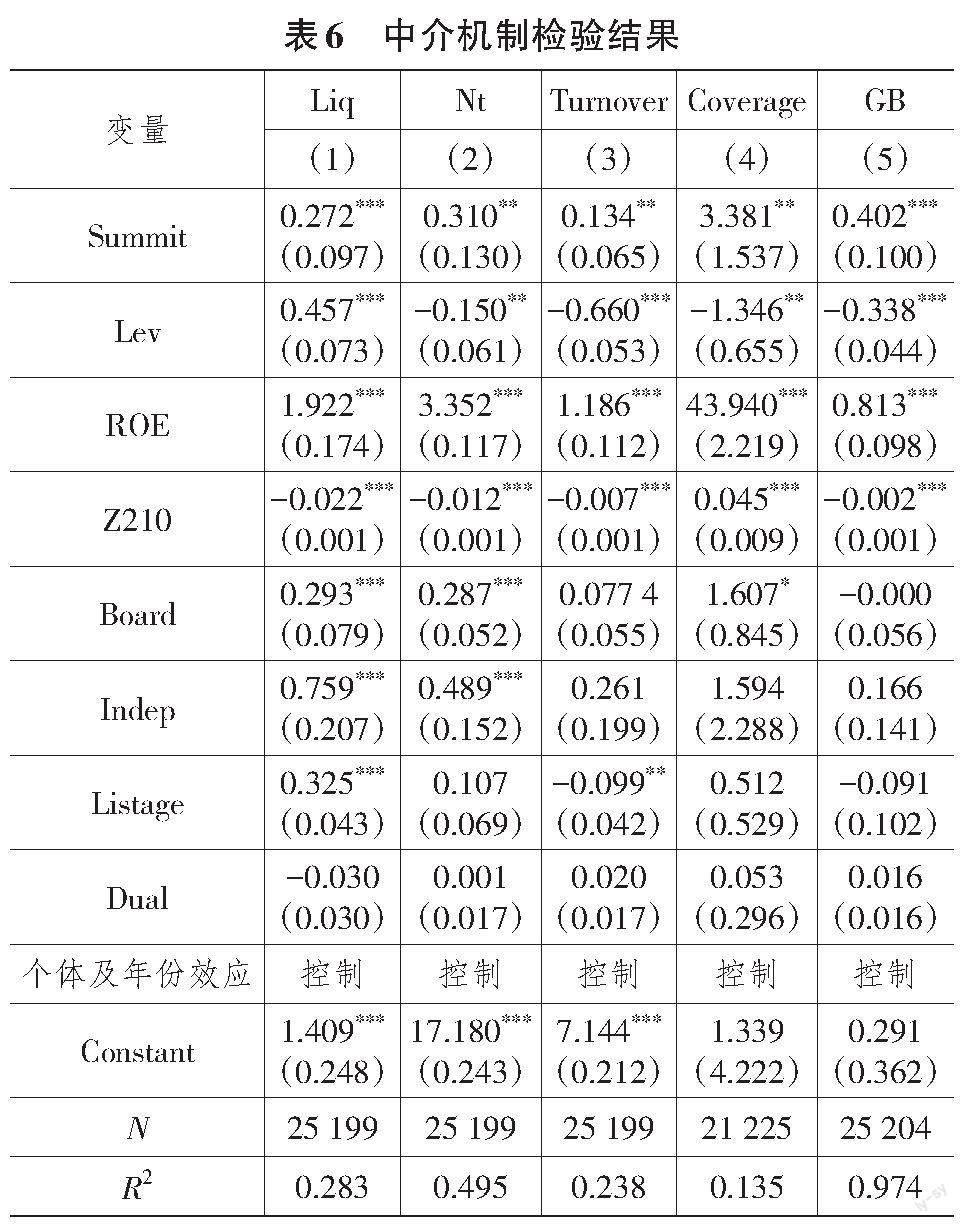

(一)數字峰會、交易強度與股票流動性

大量研究指出,反映交易活動水平的指標如換手率和交易量等與交易活動通過真實摩擦效應對資本市場股票流動性產生影響[38-39]。本文借鑒徐壽福和陳百助(2021)[40]的做法,采用年平均交易量(Nt)和股票換手率(Turnover)來度量股票交易強度,兩者均進行對數化處理。模型(2)的基準回歸結果見表6第(1)列所列,模型(4)的回歸結果見表6第(2)、第(3)列所列。可以看出,第(1)列中Summit的系數顯著為正,說明數字峰會提升了企業股票流動性;第(2)列以年平均交易量(Nt)為被解釋變量時,Summit的系數為0.310,且在5%的置信水平上通過檢驗;第(3)列以股票換手率(Turnover)為被解釋變量時,Summit的系數仍然在5%的置信水平上顯著為正,說明企業參展數字峰會后,股票市場交易強度顯著提高。而交易行為是形成股票市場流動性的前提,已有文獻大多認為交易活動提升了股票流動性[41]。因此,可以推斷交易強度是數字峰會影響股票流動性的重要渠道之一,企業參展數字峰會通過提高股票交易強度從而促進股票流動性,H1a得到驗證。

(二)數字峰會、分析師關注與股票流動性

本文采用年度內分析師(團隊)對上市公司進行跟蹤分析的數據來度量企業被關注程度(Coverage),回歸結果見表6第(4)列。可以看出,Summit的系數為3.381,且在5%的置信水平上顯著,說明數字峰會提升了分析師關注程度。而現有研究也都表明分析師關注程度可以通過提升信息含量和加強外部監督來提高股票流動性。因此,可以推斷數字峰會通過提升分析師關注程度從而促進股票流動性,H1b也得到了驗證。

(三)數字峰會、股吧活躍度與股票流動性

股吧作為重要的互聯網社交媒體,是廣大投資者獲取信息的重要渠道。股吧的信息傳播作用能極大地改變資本市場的信息環境,提升企業信息披露質量,減少投資者的逆向選擇。而樂觀情緒更容易相互傳染,會強化投資者情緒的擴散[42]。因此,本文收集CNRDS數據庫的“中國上市公司股吧評論數據庫”中股吧看漲帖子的數量并進行對數處理,以此反映企業的股吧活躍度(GB),回歸結果見表6第(5)列。可以看出,此時Summit的系數為0.402,亦在1%的置信水平上顯著,說明數字峰會顯著提高了股吧活躍度。而股吧活躍度能夠改善信息環境,減少投資者的逆向選擇,即表現為更高的股票流動性。因此,本文推斷數字峰會通過增強股吧活躍度從而改善股票流動性,H1c同樣得到驗證。

六、進一步分析

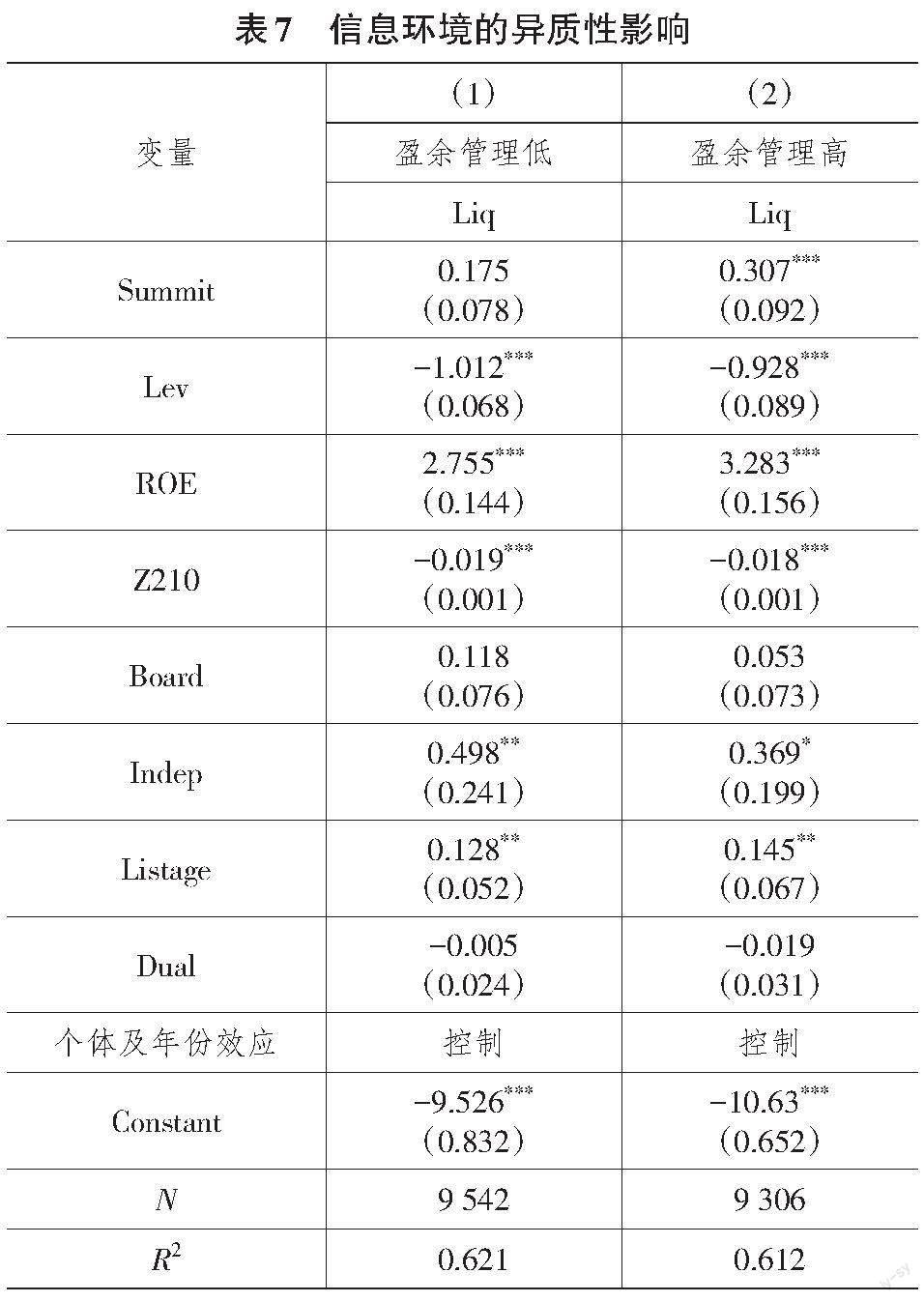

(一)基于信息環境的異質性檢驗

延續數字峰會溢出效應的作用邏輯,可以推論:企業與投資者之間的信息透明度會影響投資者的投資意愿。如果企業與投資者的信息不透明程度越高,那么投資者獲取的信息就越少,對于這類企業而言,企業參展數字峰應該能夠產生更強的溢出效應。為了驗證上述推論,本文采用盈余管理水平來衡量企業的信息環境。盈余管理程度越低,說明企業的信息環境越好。

本文利用修正的瓊斯模型計算得到可操控應計利潤的絕對值來衡量盈余管理程度(RES),并依據數據的年度—行業中位數將樣本設置為盈余管理高低兩組,并在不同樣本中分別重新進行實證回歸,結果見表7所列。從表7可以看出,在盈余管理水平較高的組別中,核心解釋變量顯著為正,而在其他組別中,Summit的系數未能通過檢驗,說明對信息環境較差的企業,企業參展數字峰會的溢出效應越強,驗證了數字峰會溢出效應的來源在于信息環境。

(二)基于政策年份沖擊的異質性檢驗

企業參展數字峰會產生的廣告宣傳具有資本市場的溢出效應,能夠基于“熟知引發的投資”模式提高這類企業股票的關注度和熟識度。理論上而言,多次參展數字峰會的企業可能更易被投資者熟知,其企業的股票流動性更強。本文按照企業參展數字峰會年份進一步探究政策的重復沖擊效應,回歸結果見表8所列。可以看出,企業參展次數越多,流動性改善的效果越強,隨著參展次數的減少,流動性改善的效果有所減弱。研究結論驗證了上文平行趨勢檢驗結果,同時也說明上市公司要想通過品牌或者廣告效應來提高股票流動性,就需要持續在科技創新方面發力,爭取投資者的持續信任。

(三)經濟后果檢驗

本文還對數字峰會溢出效應的經濟后果進行了研究。如果數字峰會產生了提升股票流動性的積極效應,那么就可以推論企業面臨的融資約束應當得到緩解。

參考Kim等(2020)[43]、巫岑等(2022)[44]的做法,本文采用兩階段最小二乘法(2SLS)模型來驗證上述推論。在第一階段模型中,除了Summit,本文將模型(2)中的其余變量取前后兩期的變化值,估計出因變量的擬合值(Liq_hat),體現數字峰會影響下的樣本企業股票流動性變化值;在第二階段模型中,以Liq_hat為解釋變量,以融資約束的前后兩期變化值為因變量,其余控制變量和固定效應與原模型(2)相同,Liq_hat的系數也體現了數字峰會產生的溢出效應對企業融資約束的影響。

本文采用SA模型和KZ模型來衡量企業面臨的融資約束,根據上述解釋取前后兩期的變化值(ΔSA、ΔKZ),并帶入模型進行回歸。第一階段模型的回歸結果見表9第(1)列所列,可以看出,在其他變量取變化值后,Summit的系數仍在5%的置信水平上顯著為正,說明數字峰會的溢出效應仍然得到驗證。以第一階段模型的擬合值Liq_hat為解釋變量的第二階段模型回歸結果見表9第(2)列,結果顯示,股票流動性的變化值與融資約束的變化值負相關,說明由企業參展數字峰會引發的企業股票流動性的提高最終帶來了融資約束的緩解,上述推論得到了驗證。

七、結論與建議

數字峰會充分發揮“四個平臺”重要功能,對資本市場發展產生了重要影響。本文以企業參展數字峰會為準自然實驗,采用漸進雙重差分模型,實證檢驗數字峰會在資本市場上的溢出效應,并進一步探究其作用機制及經濟后果。研究發現:數字峰會提高了股票流動性,在一系列穩健性檢驗后,結論仍然成立;機制檢驗表明,企業參展數字峰會能夠提高股票交易強度、提升分析師關注程度以及增強股票活躍度從而促進股票流動性;經進一步的異質性分析發現,數字峰會的溢出效應在信息環境較差的企業中更為顯著,而且企業多次參展數字峰會更能促進股票流動性的提高;在經濟后果方面,本文發現數字峰會提高股票流動性具有緩解企業融資約束的作用。研究結論證實了數字峰會的溢出效應,提供了數字峰會經交易行為、分析師以及投資者傳遞到資本市場的經驗證據。

基于上述結論,本文提出以下政策建議:一是政府及監管機構要激發上市公司建設數字中國的積極性、主動性。本文研究發現,在歷屆數字峰會中,上市公司參與度不足1%,這說明我國上市公司還需要著力貫徹數字發展理念,推動企業數字化轉型。同時,相關機構要充分發揮數字經濟對資本市場的治理作用,在完善資本市場過程中引領企業創新活力,促進數字經濟和實體經濟深度融合,營造良好數字生態。二是要著力改善資本市場信息環境。有效披露信息能提高利益相關者對資本市場的認知程度和投資意愿,改善投資環境,緩解市場金融風險。因此,監管機構應出臺企業數字經濟信息的強制性或自愿性披露規則,發揮其對資本市場流動性的提升作用,提高資本市場活躍度。三是上市公司要將分析師研報以及網絡輿情等信息媒介的管理上升到企業戰略的高度,作為企業市值管理和投資者關系管理實踐的重要環節。企業應了解投資者關心的問題,及時對網絡輿論信息激濁揚清,打通投資者與上市公司間的信息交流橋梁,為資本市場的健康發展作出更多努力。

注 釋:

(1)數字中國建設峰會官方網站http://www.szzg.gov.cn/。

(2)本文數據支持源自福建省互聯網信息辦公室、福建省數字福建建設領導小組辦公室和福州市人民政府,文責自負。

參考文獻:

[1]HARFORD J. What Drives Merger Waves?[J]. Journal of Financial Economics,2005,77(3):529-560.

[2]胡妍,向海凌,吳非.股票流動性與企業脫實向虛:促進還是抑制——基于博彩文化的視角[J].財經論叢,2021(2):37-47.

[3]史永東,王超.股票流動性影響企業生產效率嗎?[J].經濟管理,2021,43(11):156-175.

[4]NAGEL S. Evaporating Liquidity[J]. The Review of Financial Studies,2012,25(7):2005-2039.

[5]ROSCH C G,KASERER C. Reprint of:Market Liquidity in the Financial Crisis:The Role of Liquidity Commonality and Flight-to-quality[J]. Journal? of Banking and Finance,2014,45:152-170.

[6]WAN X. The Impact of Short-selling and Margin-buying on Liquidity:Evidence from the Chinese Stock Market[J]. Journal of Empirical Finance,2020,55:104-118.

[7]馬子喻,王楠佳,張順明.基金經理羊群效應與股票流動性——基于主動型基金的研究[J].投資研究,2022,41(5):69-90.

[8]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144,10.

[9]柳木華,任嘉樂,郭振.關鍵審計事項披露的信息價值——基于股票流動性視角[J].審計與經濟研究,2021,36(3):21-32.

[10]柯艷蓉,吳曉暉,李玉敏.控股股東股權質押、股權結構與股票流動性[J].國際金融研究,2020(7):87-96.

[11]楊秋平,劉紅忠.外資持股、知情交易與股票流動性[J].世界經濟研究,2022(5):14-32,135.

[12]董小紅,劉向強.經濟政策不確定性會影響股票流動性嗎?——基于中國上市公司的經驗證據[J].商業經濟與管理,2020(8):57-69.

[13]李沁洋,陳婷.資本市場開放、分析師關注與股票流動性——基于滬深港通機制的準自然實驗[J].金融與經濟,2022(12):77-87.

[14]韓琳,程小可,李昊洋.高鐵開通對股票流動性的影響[J].金融論壇,2019(12):68-78.

[15]趙崇博,劉沖,錢留杰.做市商制度促進股票流動性了嗎?——來自新三板市場的證據[J].經濟學報,2019,6(4):78-101.

[16]唐靜武.中國股票市場流動性特征及其影響因素[J].金融與經濟,2009(1):43-46.

[17]江紅莉,侯燕,蔣鵬程.數字經濟發展是促進還是抑制了企業實體投資——來自中國上市公司的經驗證據[J].現代財經(天津財經大學學報),2022,42(5):78-94.

[18]趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[J].管理世界,2020,36(10):65-76.

[19]王海,閆卓毓,郭冠宇,等.數字基礎設施政策與企業數字化轉型:“賦能”還是“負能”?[J].數量經濟技術經濟研究,2023,40(5):5-23.

[20]張成思,孫宇辰,阮睿.宏觀經濟感知、貨幣政策與微觀企業投融資行為[J].經濟研究,2021,56(10):39-55.

[21]MERTON R C. A Simple Model of Capital Market Equilibrium with Incomplete Information[J]. The Journal of Finance,1987,42(3):483-510.

[22]BARBER B M,ODEAN T. All That Glitters:the Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J]. Review of Financial Studies,2008,21(2):785-818.

[23]曹廷求,劉海明,程子奇.廣告宣傳、股票流動性與公司治理[J].上海財經大學學報,2014,16(6):50-61.

[24]肖磊,張聰.資本市場開放能夠提升股票市場的流動性嗎?——基于“深港通”效應的實證檢驗[J].數理統計與管理,2020,39(5):913-924.

[25]CHAN K,HAMEED A.Stock Price Synchronicity and Analyst Coverage in Emerging Markets[J].Journal of Financial Economics,2006,80(1):115-147.

[26]李志輝,王博,孫沁茹.分析師關注能否抑制市場操縱行為——基于收盤價操縱識別模型的檢驗[J].南開經濟研究,2022(5):165-180.

[27]HEALY P M,PALEPU K G. Information Asymmetry,Corporate Disclosure,and the Capital Markets:A Review of the Empirical Disclosure Literature[J]. Journal of Accounting and Economics,2001,31(1-3):405-440.

[28]孔東民,劉莎莎,譚偉強.分析師評級與投資者交易行為[J].管理世界,2019,35(1):167-178,228.

[29]郭陽生,沈烈,郭枚香.滬港通改善了上市公司信息環境嗎?——基于分析師關注度的視角[J].證券市場導報,2018(10):35-43,50.

[30]王丹,孫鯤鵬,高皓,社交媒體上“用嘴投票”對管理層自愿性業績預告的影響[J].金融研究,2020,485(11):188-206.

[31]黃燦,蔣青嬗.股吧活躍度對股票流動性的影響[J].管理學報,2022,19(11):1714-1724.

[32]林志帆,杜金岷,龍曉旋.股票流動性與中國企業創新策略:流水不腐還是洪水猛獸?[J].金融研究,2021(3):188-206.

[33]AMIHUD Y. Illiquidity and Stock Returns:Cross-section and Time-series Effects[J]. Journal of Financial Markets,2002,5(1):31-56.

[34]薛海燕,張信東.推手還是殺手:流動性對中小企業創新投資的影響——基于新三板和創業板的比較研究[J].外國經濟與管理,2021,43(6):105-119.

[35]劉沖,沙學康,張妍.交錯雙重差分:處理效應異質性與估計方法選擇[J].數量經濟技術經濟研究,2022,39(9):177-204.

[36]熊家財,蘇冬蔚.股票流動性與代理成本——基于隨機前沿模型的實證研究[J].南開管理評論,2016,19(1):84-96.

[37]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[38]BROCKMAN P,CHUNG D Y,YAN X S. Block Ownership,Trading Activity,and Market Liquidity[J]. Journal of Financial and Quantitative Analysis,2009,44(6):1403-1426.

[39]DING M,NILSSON B,SUARDI S. Foreign Institutional Investment,Ownership,and Liquidity:Real and Informational Frictions[J]. Financial Review,2017,52(1):101-144.

[40]徐壽福,陳百助.資本市場開放與股票流動性——來自滬股通的證據[J].世界經濟文匯,2021(1):44-65.

[41]KALE J R,LOON Y C. Product Market Power and Stock Market Liquidity[J]. Journal of Financial Markets,2011,14(2):376-410.

[42]羅琦,吳乃迂,蘇愉越,等.投資者盈余樂觀情緒與管理者迎合——基于社交媒體情感分析的證據[J].中國工業經濟,2021(11):135-154.

[43]KIM Y,SU L,WANG Z,et al. The Effect of Trade Secrets Law on Stock Price Synchronicity:Evidence from the Inevitable Disclosure Doctrine[J]. The Accounting Review,2020,96(1):325-348.

[44]巫岑,饒品貴,岳衡.注冊制的溢出效應:基于股價同步性的研究[J].管理世界,2022,38(12):177-198.