上市民營企業財務困境影響因素及其組態

2024-01-03 13:33:18高太光王有建

華東經濟管理 2024年1期

高太光 王有建

[摘 要:識別影響上市民營企業財務困境關鍵因素,并剖析成因組態,為其擺脫財務困境提供理論參考。文章以2019—2021年滬深A股上市民營企業為研究對象,構建基于XGBoost算法的財務困境預測模型,從特征變量重要性角度識別影響企業財務困境關鍵因素,采用fsQCA方法對關鍵因素間聯動交互效應進行組態分析。研究發現:上市民營企業財務困境是財務指標和治理結構因素共同影響的結果,且資產負債率、流動比率、資產報酬率等核心條件會存在并發性特征,上市民營企業在應對財務困境問題時應進行綜合考慮。

關鍵詞:上市民營企業;財務困境;特征變量;組態

中圖分類號:F275;F276.5;F832.51??文獻標識碼:A文章編號:1007-5097(2024)01-0110-10 ]

Influencing Factors and Configurations of Financial Distress in Listed Private Enterprises

GAO Taiguang,WANG Youjian

(School of Management,Heilongjiang University of Science and Technology,Harbin 150022,China)

Abstract:The paper identifies the key factors affecting financial distress of listed private enterprises and analyzes its cause configurations so as to provide theoretical reference for them to get rid of the financial distress. This paper takes listed private enterprises in Shanghai and Shenzhen A-shares from 2019 to 2021 as research objects,constructs a financial distress prediction model based on XGBoost algorithm,identifies the key factors affecting enterprises′ financial distress from the perspective of the importance of characteristic variables,and analyzes the configurations about the interactions of the linkage among key factors by the method of fsQCA. The research finds that the financial distress of listed private enterprises is mainly caused by financial indicators and the governance structure,and the core conditions of debt asset ratio,current ratio,and return on assets have concurrent characteristics. Listed private enterprises should take comprehensive consideration when dealing with the financial distress.

Key words:listed private enterprises;financial distress;characteristic variables;configurations

一、引 言

財務困境又稱財務危機,是困擾企業可持續發展的焦點問題。當前,我國經濟下行壓力較大,企業財務危機不僅給企業正常運轉帶來威脅,也給投資者帶來巨大風險。探究上市公司財務困境影響因素將有助于企業規避經營風險、保護投資者等利益相關者權益,對我國金融市場穩定和經濟高質量發展具有重要理論意義。民營經濟作為我國國民經濟重要組成部分,在吸納就業、創造稅收和促進經濟發展等方面發揮舉足輕重的作用,其能否健康發展將會對我國經濟高質量發展水平產生直接影響。然而,民營企業卻因信貸資金配置中的“規模歧視”,面臨“融資難、融資貴”難題[1-2],企業資金鏈斷裂狀況時有發生,嚴重阻礙其發展。黨的二十大報告指出:“優化民營企業發展環境,依法保護民營企業產權和企業家權益,促進民營經濟發展壯大。”為緩解民營企業發展壓力,有效甄別影響民營企業財務困境關鍵因素并剖析其成因,對上市民營企業擺脫財務困境和實現高質量發展具有重要理論意義。

二、文獻述評

企業財務困境是財務風險管理領域研究熱點之一,學者們對財務困境度量及影響因素識別進行了廣泛探究。對于企業財務困境度量,學者們多采用企業是否被ST作為衡量財務困境代理變量[3-5],但由于上市企業中被ST樣本較少,加之被ST和未被ST樣本間存在嚴重不平衡性,會對模型預測準確性和可解釋性產生不利影響。為解決上述問題,學者們通常會通過剔除非ST樣本使兩者達到相對均衡[5],但剔除非ST樣本時不可避免會存在主觀性,容易導致原始數據丟失,進而造成分析結果失真,故很多學者選擇Z-score作為衡量企業財務困境代理變量[6-7],一定程度上緩解因主觀剔除樣本數據造成的不利影響。在對企業財務困境影響因素分析中,學者們多采用邏輯回歸對企業財務困境進行預測并剖析其關鍵影響因素[8-9],為有效過濾數據噪聲,揭示特征變量與企業財務困境之間非線性關系,部分學者借助SVM等機器學習算法對企業財務困境影響因素進行探究[10-14]。同時,學者們通常從財務指標[10,12-14]或治理結構[3]探尋影響企業財務困境的關鍵因素,但從財務指標或治理結構單個因素很難全面地揭示企業財務困境形成原因,故通過綜合考慮財務指標和治理結構來研究影響企業財務困境關鍵因素成為學者關注的焦點[15]。綜上,學者們對企業財務困境問題進行探究發現,財務指標和治理結構的好壞在很大程度上反映企業自身經營績效優劣,故多從財務指標或治理結構,抑或綜合財務指標和治理結構兩方面選取特征變量來考察企業財務困境問題,這為探究上市民營企業財務困境影響因素提供了直接理論依據。但現有研究多關注特征變量對企業財務困境影響,對關鍵特征變量之間聯動交互效應和上市民營企業財務困境影響因素問題關注不足,無法為其擺脫財務困境提供直接理論支撐。為解決上述問題,本文從財務指標和治理結構兩方面建構原始特征變量,在采用SMOTE過采樣方法和相關性分析、套索回歸對上市民營企業財務困境和非財務困境樣本進行均衡處理及特征篩選情況下,將XGBoost與邏輯回歸、其他主流集成算法進行對比,驗證XGBoost對上市民營企業財務困境預測具備可行性,從特征變量重要性角度識別影響企業財務困境關鍵因素,并采用模糊集定性比較分析(fsQCA)方法[16-18]對關鍵影響因素進行組態分析,從整體上剖析上市民營企業財務困境關鍵影響因素之間的聯動交互效應。

本文可能的貢獻有:①針對現有文獻對上市民營企業財務困境問題關注不足情況,本文從財務指標和治理結構兩方面選取特征變量來探究上市民營企業財務困境影響因素問題,識別導致其陷入財務困境關鍵因素,拓寬企業財務困境問題研究視角;②現有文獻在探究企業財務困境問題時多關注特征變量是否引發企業陷入財務困境[3-5,8-15],對變量間聯動交互效應探討關注不足,本文采用fsQCA方法對影響上市民營企業陷入財務困境的關鍵因素進行組態分析,從整體性視角闡明企業陷入財務困境影響因素之間聯動交互效應,為事先防備財務困境提供參考;③學者們在采用fsQCA方法對多變量間聯動交互效應進行剖析時,指標選取不可避免會存在主觀性[17],本文采用XGBoost算法在對影響上市民營企業財務困境關鍵因素進行甄別的基礎上,對關鍵因素間聯動交互效應進行組態分析,一定程度上避免變量選取主觀性。

三、實驗設計

(一)研究框架

為挖掘上市民營企業陷入財務困境關鍵因素并剖析其成因,本文構建基于XGBoost和fsQCA的實證研究模型,運用XGBoost算法挖掘企業財務困境與特征變量之間關系模式,并以組態視角基于fsQCA方法實現對企業財務困境成因探索性分析。

XGBoost又稱極度梯度提升樹,是基于Boosting思想的CART決策樹集成提升算法[19]。XGBoost核心思想在于通過生成多個簡單弱分類器,之后加權累加到總預測模型中,從而構建出準確率更高的分類器。其中,每個弱分類器都是根據加入正則項處理后的損失函數梯度方向來進行預測,防止過擬合現象產生,經過生成若干分類器后,可達到損失函數局部最小。具體計算過程如下:

假設上市民營企業財務困境預測數據集為:

[S=(Xij,Y)] (1)

其中:i = 1,2,…,n;j = 1,2,…,m;Xij表示第i個上市民營企業第j個特征變量;Y表示上市民營企業是否陷入財務困境。則XGBoost初始預測模型可表示為:

其中: [ft(Xij)]為XGBoost生成的第t個弱分類器;T為生成弱分類器總數。通過不斷生成多個簡單弱分類器,加權累加最終得到XGBoost目標函數:

其中:l表示損失函數;[yi]表示上市民營企業財務困境真實值;[y(t-1)i+ft(Xij)]為新生成的弱分類器預測值;constant為常數項;[Ω(ft)]為正則項,可表述為:

其中:[η]為控制弱分類器中葉子數量權重參數,其值越低,模型泛化能力越強[20];[β]為弱分類器葉子結點數目;[ω]為弱分類器葉子權重。通過多次循環迭代,最終使得XGBoost目標函數值誤差最小。本文利用Python編程語言,通過調用XGBoost包中XGBClassifier類對上市民營企業是否陷入財務困境進行預測。

本文采用fsQCA對上市民營企業陷入財務困境組態進行探究,主要基于以下三個原因:首先,上市民營企業陷入財務困境是多個前因變量聯動交互下共同影響的結果,fsQCA可較好解釋多變量間聯動交互效應;其次,fsQCA可剖析典型案例,從而直觀闡明上市民營企業陷入財務困境的復雜因果機制;最后,fsQCA樣本選取只關注其是否具有代表性,對具體樣本量要求較為靈活,本文隨機選取上市民營企業財務困境組態分析數據集,適合用fsQCA進行分析。但采用該方法也存在不足之處:選取前因變量時,雖以現有理論為根基,但變量選取不可避免存在主觀性。為解決上述問題,本文先基于XGBoost算法從特征變量重要性角度甄別導致企業陷入財務困境關鍵因素,再采用fsQCA方法對關鍵因素進行組態探究,對企業財務困境成因進行剖析。

本文具體研究框架如圖1所示。

在進行數據樣本選取與劃分時,本文從國泰安(CSMAR)數據庫中選取滬深A股上市民營企業為研究對象,以企業是否遭受財務困境作為結果變量,將2019—2020年數據劃分為訓練集樣本、2021年數據劃分為測試集樣本,并采用SMOTE過采樣方法對訓練集中財務困境和非財務困境樣本進行均衡處理,此外,從財務指標和治理結構兩方面選取原始特征變量后,采用相關性分析和套索回歸對特征變量進行特征篩選。

在進行預測模型可行性檢驗時,為防止模型過擬合,提高泛化能力,采用十折交叉驗證(1)和網格調參(2)在訓練集上獲取最優參數后,在測試集上進行模型泛化能力檢驗。本文主要對陷入財務困境的上市民營企業進行研究,故將其定義為正類,選取準確率(Accuracy)、精確率(Precision)、召回率(Recall)、F1分值(F1-score)四個指標作為衡量各模型優劣指標,通過混淆矩陣對上述評價指標進行計算,其中,TP和TN分別表示對陷入財務困境的和未陷入財務困境的上市民營企業預測正確的樣本數;FN和FP分別表示對陷入財務困境和未陷入財務困境的上市民營企業預測錯誤的樣本數。混淆矩陣見表1所列。

Accuracy表示預測正確樣本占總樣本比例,即預測模型準確識別上市民營企業財務困境和非財務困境能力,計算公式為:

Precision表示對上市民營企業陷入財務困境預測正確樣本占被預測為財務困境樣本比例,即預測模型預測準確企業財務困境能力,計算公式為:

Recall表示對上市民營企業陷入財務困境預測正確樣本占實際陷入財務困境樣本比例,即預測模型準確識別企業財務困境能力,計算公式為:

Precision和Recall在某些情況下會產生矛盾,為提高模型預測準確性,采用F1-score進行評估。F1-score可看作綜合考慮Precision和Recall的調和值,其可對Precision和Recall更接近的模型給予更高預測得分[21],計算公式為:

此外,借鑒劉云菁等(2022)[22]的做法,同時選取AUC(Area Under Curve)值作為評價各算法性能優劣指標之一。對于上述評價指標,其數值越大,表明算法預測和解釋性能越優。

(二)數據獲取及變量定義

本文以2019—2021年滬深A股上市民營企業為研究對象,對于上市民營企業界定,選取由自然人或民營企業控股直接上市的民營企業。根據以往研究設計對數據進行以下處理:①剔除統計期間被ST/*ST/PT類以及暫停上市公司樣本;②考慮金融行業監管特殊性,為保證數據分析有效,剔除與一般企業會計處理準則存在差異的金融行業;③剔除研究中財務困境代理變量存在缺失的上市公司樣本。最終共得到6 056個上市民營企業樣本數據,所需變量均來源于CSMAR數據庫。

1. 財務困境

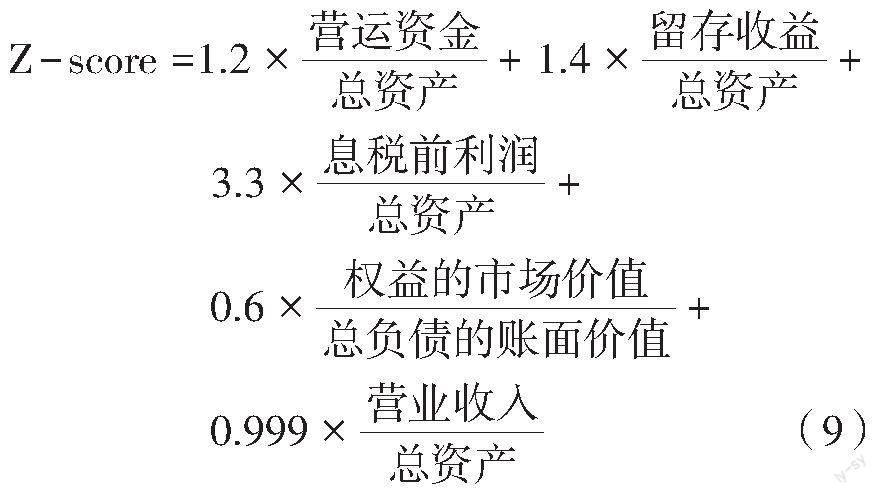

為準確識別上市民營企業財務困境關鍵影響因素,借鑒王曉燕(2023)[7]和Abinzano等(2020)[23]的做法,選取Z-score作為衡量上市民營企業財務困境代理變量,該數值來源于CSMAR公司研究欄目下的經營困境數據庫。

Z-socre最早是由經濟學家Altman(1968)[6]通過對美國破產和非破產企業進行數理統計分析建立的著名五變量模型,其計算公式為:

近年來,學者們采用Z-score對中國企業進行類似分析發現,Z-score對我國上市公司財務困境預警具有一定適用性。Z-score數值越大,表明企業財務經營狀況越好,同等條件下越不容易陷入財務困境。學者們雖對Z-score數值評斷標準存在不同意見,但一般認為陷入財務困境企業的Z-score均值均小于1.8,因此,參考王曉燕(2023)[7]的做法,將1.8作為衡量企業財務困境臨界值,若Z-score數值小于1.8,將其設置為1,代表企業在經營過程中存在財務困境風險;反之,設置為0,代表企業經營財務狀況良好。通過對賦值后數據進行描述性統計分析得知,上市民營企業陷入財務困境占比約為17%,樣本間存在不平衡性。為提高邏輯回歸、隨機森林、GBDT、XGBoost算法可解釋性,利用SMOTE過采樣方法對訓練集中陷入財務困境的上市民營企業進行人工過采樣,將采樣樣本和舊樣本合并,最終使得訓練集中財務困境與非財務困境數據比例為1∶1,以便后續對企業是否陷入財務困境進行預測和對關鍵影響因素進行識別。

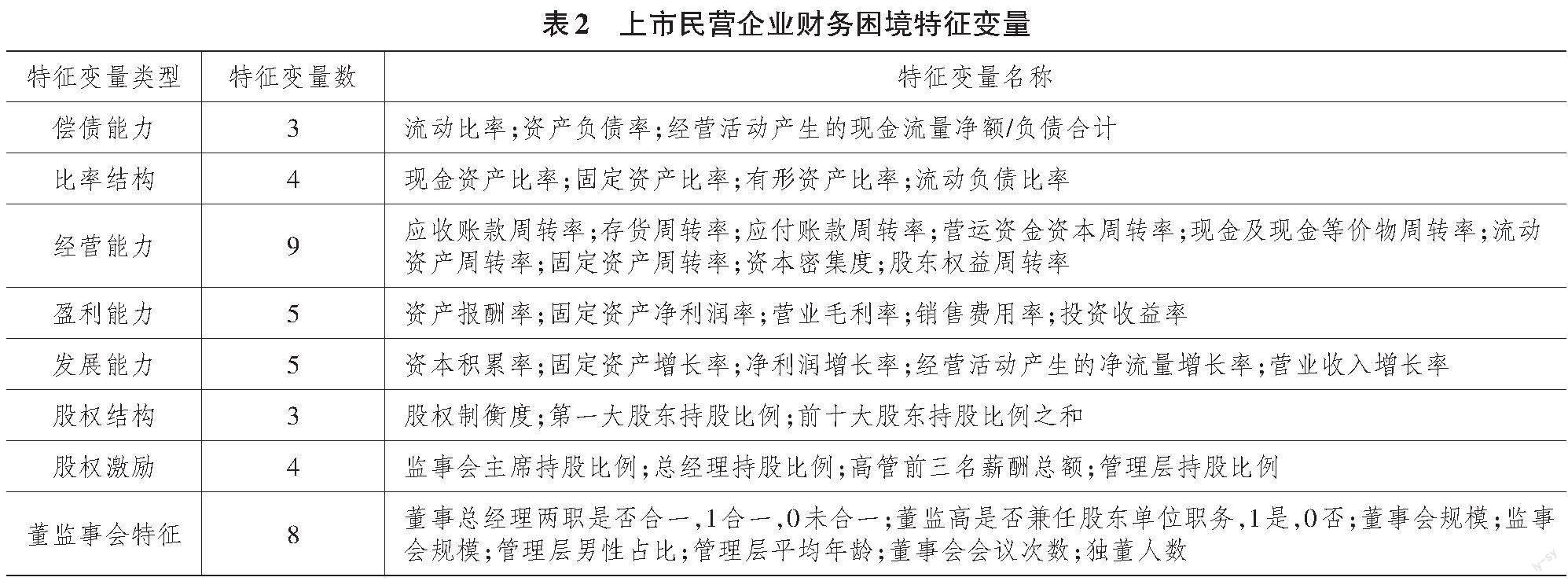

2. 財務指標

財務指標可反映企業經營成果和評估財務狀況,并在某種程度上揭示企業面臨財務風險現狀。本文主要從CSMAR數據庫財務指標分析的償債能力、比率結構、經營能力、盈利能力、發展能力五個方面來衡量上市民營企業財務狀況對自身財務困境的影響,共選取52個原始特征變量。

3. 治理結構

作為企業所有者對經營者的一種制衡和激勵手段,治理結構是引導企業良性發展重要推進劑。本文主要從股權結構、股權激勵、董監事會特征三個方面衡量上市民營企業治理結構對自身財務困境的影響,共選取23個原始特征變量。

(三)特征變量預處理

數據預處理關乎邏輯回歸、隨機森林、GBDT、XGBoost算法預測準確性,是機器學習不可或缺的環節,本文主要對特征變量進行缺失值填充、特征篩選等數據預處理操作。

1. 缺失值填充

對原始特征變量進行描述性統計分析發現其存在大量缺失值,故運用KNN算法,參考鄰近企業相關特征變量數值對連續型變量缺失值進行填充,而對于類別型變量,通過在巨潮資訊網查詢相關年報進行填充。在原始特征變量進行缺失值填充后,對連續型變量進行上下1%縮尾處理,并將邏輯回歸模型中連續型變量進行標準化處理,使處理后數據滿足均值為0、方差為1的標準正態分布。

2. 特征篩選

特征過多極易導致機器學習陷入“維度災難”,進而降低其預測泛化能力。為有效識別影響上市民營企業財務困境關鍵特征變量,對上述填充后的原始特征變量進行以下處理:①對原始特征變量進行相關性分析,剔除相關系數絕對值大于0.7的變量;②采用套索回歸[24],挖掘對結果影響程度較大的特征變量,最終獲得41個影響上市民營企業財務困境的特征變量。具體變量介紹見表2所列。

四、實證分析

(一)上市民營企業財務困境影響因素

1. 預測模型結果對比

本文以企業是否遭受財務困境作為被解釋變量,將上述41個特征變量作為解釋變量輸入預測模型中,采用十折交叉驗證和網格調參在訓練集上尋找最優模型參數,在測試集上進行預測性能對比,通過對比各模型評估指標,證明XGBoost算法對預測和解釋上市民營企業財務困境具備有效性,進而挖掘影響企業財務困境關鍵特征變量。網格調參后各算法最優核心參數設置見表3所列。

本文獲取最優模型參數后,重新利用邏輯回歸、隨機森林、GBDT、XGBoost在訓練集和測試集上進行預測性能對比,結果見表4所列。

由表4可知,邏輯回歸、隨機森林、GBDT、XGBoost均在訓練集上取得良好預測性能,其中,XGBoost在訓練集上預測性能最佳。對于測試集,本文重點識別上市民營企業是否陷入財務困境,與其他評價指標相比,Recall反映的是模型是否可準確預測陷入財務困境的樣本。由表4可知,XGBoost在Recall上預測得分為0.893,雖低于邏輯回歸、隨機森林預測得分0.930、0.901,但XGBoost在Precision和F1-score中預測得分分別為0.568、0.694,高于其他三種算法預測得分,證明XGBoost可更加準確預測上市民營企業是否陷入財務困境。因此,采用XGBoost算法來預測上市民營企業財務困境具有一定可行性,后續將主要采用XGBoost中特征變量重要性數值對上市民營企業財務困境影響因素進行剖析。

2. 上市民營企業財務困境影響因素

XGBoost雖然預測性能比傳統邏輯回歸模型高,但難以像邏輯回歸等解釋模型一樣展示哪些特征變量對預測上市民營企業財務困境起到顯著影響作用。因此,本文在對XGBoost中特征變量進行重要性分析的同時,采用邏輯回歸對特征變量進行顯著性分析,從而進一步揭示XGBoost和邏輯回歸在特征變量解釋方面的異同。考慮重要性小的特征變量對上市民營企業財務困境預測可解釋性弱,分析價值較低,本文僅對XGBoost特征變量重要性排序前九的影響因素進行解釋分析,具體結果見表5所列。

由表5可知,上市民營企業財務困境受財務指標和治理結構兩方面共同影響,其中,資產負債率、流動比率、資本密集度、存貨周轉率、應付賬款周轉率、營業毛利率、固定資產凈利潤率、資產報酬率是財務指標中影響上市民營企業陷入財務困境的關鍵因素,治理結構中監事會主席持股比例也會對上市民營企業陷入財務困境產生影響。從XGBoost特征變量重要性數值看,資產負債率和資產報酬率對上市民營企業財務困境影響程度較大,從邏輯回歸系數也可看出,資產負債率與上市民營企業財務困境在1%水平上顯著正相關,表明資產負債率越大,上市民營企業越容易陷入財務困境。資產報酬率與上市民營企業財務困境在1%水平上顯著負相關,表明資產報酬率越高,上市民營企業越不容易陷入財務困境。

(二)上市民營企業財務困境組態分析

XGBoost特征變量重要性數值雖可展示特征變量對預測上市民營企業財務困境重要性,卻無法解釋特征變量是如何聯動交互才導致企業陷入財務困境。為整體把握上市民營企業陷入財務困境影響因素之間聯動交互效應,本文選取未經過SMOTE過采樣方法均衡處理的2019—2020年訓練集樣本進行探究,選擇XGBoost中特征變量重要性數值相對較大的前九個前因變量進行組態分析。此外,為防止樣本間不平衡性問題引起不必要誤差,隨機抽取636個上市民營企業非財務困境樣本,共得到1 272個上市民營企業財務困境組態分析數據集。利用fsQCA3.0軟件中calibrate函數(3)將前因變量進行模糊隸屬處理,校準為0到1之間模糊隸屬分數,同時選取樣本數據上四分位數、中位數、下四分位數來對完全隸屬點、交叉點、完全不隸屬點進行衡量。前因變量校準過程中,參照敦帥等(2021)[25]的研究設計,對校準后數值恰為0.5的樣本數據,根據其具體偏屬對0.5進行±0.001操作,使其變成0.501或0.499。各前因變量校準結果見表6所列。

1. 單變量必要性分析

在對上市民營企業財務困境組態進行剖析時,需先進行單變量必要性分析(NCA)。Dul等(2020)[26]提出單變量必要性分析方法,探究單一前因變量在最低水平下是否為結果變量產生的必要性條件提供必要方法支撐。該方法檢驗某一前因變量在不關注覆蓋率情況下一致性是否大于0.9,若大于0.9,則表明該前因變量為導致上市民營企業陷入財務困境的必要性條件。本文利用fsQCA3.0軟件中Necessary Conditions函數對各前因變量進行單變量必要性分析,結果見表7所列。

由表7可知,償債能力、經營能力、盈利能力、股權激勵中各前因變量一致性數值均小于0.9,未超過一致性檢驗閾值,不能單獨對上市民營企業陷入財務困境產生必要性影響,這也說明上市民營企業財務困境不是單一前因獨立影響的結果,需從組態視角進一步剖析導致企業財務困境關鍵影響因素之間聯動交互效應。

2. 多變量組態分析

為進一步剖析多個前因變量不同組合對上市民營企業財務困境成因組態效應,本文利用fsQCA3.0軟件將校準后的前因變量通過Truth Table Algorithm函數構建真值表,將財務困境結果頻數設定為10,一致性閾值設定為0.76,有偏一致性(PRI consist)設定為大于0.7[27],標準化分析后得到導致上市民營企業財務困境成因的復雜解、簡約解、中間解三種解(4),簡約解和中間解構型結合即可得到導致上市民營企業陷入財務困境具體成因組態,結果見表8所列。

由表8可知,通過對償債能力、經營能力、盈利能力、股權激勵中的九個前因變量進行fsQCA分析,共得到4種組態,各組態一致性水平均大于0.8,總體解一致性為0.884,大于0.8的閾值,表明這4種組態可很好地闡明上市民營企業財務困境具體成因;總體解覆蓋率為0.365,優于組織管理領域利用fsQCA開展公開數據研究中總體覆蓋率0.3的數值結果[28],表明這4種組態可看作財務指標和治理結構兩方面因素共同影響下上市民營企業陷入財務困境充分條件組態。

從各組態看,資產負債率存在、流動比率和資產報酬率均缺失是導致上市民營企業陷入財務困境的核心條件,而輔助條件存在的不同則是上市民營企業陷入財務困境呈現不同組態路徑的主要原因。

組態D11輔助條件為經營能力中應付賬款周轉率缺失、盈利能力中營業毛利率和固定資產凈利潤率均缺失以及股權激勵中監事會主席持股比例缺失。該組態以應付賬款周轉率缺失作為輔助條件存在,表明該組態中企業雖然短時間內可無息占用供應商貨款、提高其經營能力,但由于監事會主席持股比例小,加之企業自身償債能力不足且盈利能力低下,無法按時償還所欠債務,長此以往,勢必引起供應商不滿,反而不利于自身長期經營,容易陷入財務困境。該組態典型代表企業有興源環境科技股份有限公司,其通過并購擴張雖短時間帶來一定經營利潤,但在長期運營中面臨資產減值等問題,加之新冠疫情導致業務結算緩慢和新老業務銜接不及時,進一步加劇其虧損程度。

組態D12輔助條件為經營能力中資本密集度缺失但存貨周轉率存在、盈利能力中營業毛利率和固定資產凈利潤率均缺失。該組態以存貨周轉率作為輔助條件存在,表明企業具備短期將存貨轉化為現金的能力,但是其盈利能力中營業毛利率和固定資產凈利潤率均以輔助條件缺失存在,盈利能力低下容易導致其陷入財務困境。該組態唯一覆蓋率為0.096,表示上市民營企業財務困境樣本中僅有9.6%的企業能被該組態唯一解釋,可唯一解釋案例數最多,典型代表企業有遠東智慧能源股份有限公司,這家以智能能源為主營業務的上市民營企業,受國家新能源補貼政策變化和原材料價格上漲等因素影響,2019—2020年盈利能力持續下滑,企業自身短期債務2020年高達50.75億元,面臨巨大短債壓力,極易引發財務困境。

組態D13輔助條件為經營能力中資本密集度存在但存貨周轉率和應付賬款周轉率缺失、盈利能力中固定資產凈利潤率缺失。該組態中資本密集度以輔助條件存在,表明總資產與銷售收入比值較高,企業獲得單位銷售收入所需資產金額也較高,從而不利于經營能力提升,導致其陷入財務困境。該組態典型代表企業有邦訊技術股份有限公司,在2020年期末凈資產為負值,雖受益于國家對5G的支持,擁有更多經營機會,但資金短缺,業務開展困難,企業自身經營狀況不容樂觀,容易陷入財務困境。

組態D14輔助條件為經營能力中資本密集度存在但存貨周轉率缺失、盈利能力中營業毛利率和固定資產凈利潤率缺失以及股權激勵中監事會主席持股比例存在。與其他組態相比,該組態中上市民營企業盈利能力低下且經營狀況不善,加之監事會主席持有一定股權比例,為防止自身利益被損害,可能加重企業代理問題,從而導致企業陷入財務困境。該組態唯一覆蓋率為0.009,可唯一解釋案例數最少,典型代表企業有眾泰汽車股份有限公司,該公司2019年存貨周轉率遠低于樣本數據中存貨周轉率中位數3.41的數值,存貨變現能力存在不足,在一定程度上增加資金周轉風險,2020年度受資金短缺和新冠疫情影響曾逾期償還銀行貸款,進一步加劇其融資困境。

從表8可知,資產負債率存在和流動比率缺失均以核心條件在4種組態路徑中存在,資產負債率高表明上市民營企業償還債務能力在下降,當現金流不足時,極易導致企業不能及時償還債務,進而使其陷入財務困境。流動比率缺失說明上市民營企業現有資金無法償還債務,資金鏈較為緊張,極易陷入財務困境。作為反映企業盈利能力指標,營業毛利率和固定資產凈利潤率在3種和4種組態路徑中均以輔助條件缺失存在,加之4種組態路徑均以資產報酬率缺失為核心條件,表明上市民營企業償債能力不足和盈利能力缺失是導致其陷入財務困境的重要成因。此外,監事會主席持股比例在組態D11中以輔助條件缺失存在,在組態D14中以輔助條件存在,說明監事會主席持股比例大小在一定程度上也會影響上市民營企業是否陷入財務困境,這說明企業在進行股權激勵時需適度權衡監事會主席持股比例。

3. 穩健性檢驗

調整頻數和一致性閾值[28]是fsQCA常用的穩健性檢驗方法,本文通過將結果頻數設定為12、一致性閾值設定為0.78、PRI consist保持不變,重新進行標準化分析,結果見表9所列。

從表9可知,通過將頻數和一致性閾值進行調整后共得到3種組態,可看作未調整參數前組態子集,且各組態衡量指標數值并未發生明顯變化。因此,可以表明本文研究結果具有一定穩健性。

五、結論與啟示

(一)結論

本文為探究上市民營企業財務困境影響因素及其成因組態,以滬深A股上市民營企業為研究對象,構建基于XGBoost和fsQCA方法的實證研究模型,從整體上探討上市民營企業財務困境影響因素之間聯動交互效應。研究發現:財務指標是衡量上市民營企業是否陷入財務困境的關鍵因素,主要表現為償債能力不足和盈利能力缺失,且治理結構中監事會主席持股比例也會一定程度上對上市民營企業陷入財務困境產生影響。從組態視角看,財務指標和治理結構中的單一前因變量不是導致上市民營企業陷入財務困境的必要條件,上市民營企業財務困境是多因素聯動交互下產生的結果,可總體概括為多重并發型。

(二)啟示

基于上述研究結果,本文得到以下管理啟示:①在日常經營管理中,上市民營企業應重視和加強對財務的管理,通過制定合理的資產負債結構和流動資產結構,加速資金周轉速度,以提升自身償債能力。此外,上市民營企業應根據自身情況優化運營,盡可能進行多元化經營,在提高自身抗風險能力的同時提升盈利能力,保證企業長期生存和發展。②上市民營企業在保持良好經營狀況前提下,要改善自身治理結構方面的不足,建立科學激勵機制,在對公司管理者進行股權激勵時,適度調整管理者股權激勵覆蓋度和程度,以便形成良好的股權制衡機制,防止自身代理成本增加。同時,借鑒優秀企業治理經驗,從強化企業治理結構方面避免自身陷入財務困境。③在上市民營企業保持良好經營狀況和有效完善治理機制的情況下,為有效應對宏觀環境變化和突發公共事件對企業財務困境的影響,政府也需加大對企業幫扶力度,優化營商環境,實行更為精準的幫扶政策,建立科學的評估方法,盡可能地鼓勵更多銀行參與到幫扶隊伍中,助力企業擺脫財務困境,從整體上促進其實現良性發展。

(三)不足

本文重點探討財務指標和治理結構對上市民營企業財務困境的影響,對宏觀環境中可能引起企業陷入財務困境的特征變量缺乏關注,未來可考慮將外部環境中存在的潛在特征變量進行挖掘并對研究結論進行補充;再者,Z-score數值會隨企業經營情況發生變化,采用fsQCA方法對上市民營企業財務困境成因進行剖析時,未能對企業動態經營狀況特征進行刻畫,未來可考慮引入動態QCA進行探究,分析不同階段要素之間是如何演化才導致上市民營企業陷入財務困境的。

注 釋:

(1)十折交叉驗證是機器學習中常用的提高算法準確性的一種測試方法,其將數據集隨機劃分為十份,輪流將其中九份作為訓練集數據,一份作為測試集數據,進行試驗,最終結果取十次測試的均值。

(2)網格調參是機器學習中提高算法預測準確性的一種調參方法,通過循環遍歷所有候選參數,進而從中找到預測性能最優的參數集合。

(3)calibrate函數中包含四個參數,分別為變量名、完全隸屬點、交叉點、完全不隸屬點。

(4)fsQCA簡約解中只存在核心變量條件,輔助變量條件會在中間解中出現,將簡約解和中間解構型結合便可區分核心變量條件和輔助變量條件,得到復雜解。

參考文獻:

[1]費揚文.會計信息質量與民營企業融資困境研究[J].現代經濟探討,2023(1):84-92.

[2]劉惠好,焦文妞.國有股權參股、融資約束與民營企業金融資產投資[J].現代經濟探討,2022(4):70-82.

[3]王耀. 基于公司治理變量的財務困境預測研究[J]. 華東經濟管理,2009,23(4):78-82.

[4]ZHONG J H,WANG Z Z. Artificial Intelligence Techniques for Financial Distress Prediction[J]. AIMS Mathematics,2022,7(12):20891-20908.

[5]王昱,楊珊珊.考慮多維效率的上市公司財務困境預警研究[J].中國管理科學,2021,29(2):32-41.

[6]ALTMAN E I. Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. The Journal of Finance,1968,23(4):589-609.

[7]王曉燕. 財務困境和掏空動機雙疊加下終極股東控制鏈變動[J]. 商業研究,2023(1):120-130.

[8]鮮文鐸,向銳. 基于混合Logit模型的財務困境預測研究[J]. 數量經濟技術經濟研究,2007(9):68-76.

[9]PAVILICKO M,MAZANEC J. Minimalistic Logit Model as an Effective Tool for Predicting the Risk of Financial Distress in the Visegrad Group[J]. Mathematics,2022,10(8):1302.

[10]QIAN H Y,WANG B H,YUAN M H,et al. Financial Distress Prediction Using a Corrected Feature Selection Measure and Gradient Boosted Decision Tree[J]. Expert Systems with Applications,2022,190:116202.

[11]LIANG D,TSAI C F,WU H T. The Effect of Feature Selection on Financial Distress Prediction[J]. Knowledge-Based Systems,2015,73:289-297.

[12]方匡南,楊陽. SGL-SVM方法研究及其在財務困境預測中的應用[J].統計研究,2018,35(8):104-115.

[13]ZHANG Z J,WU C,QU S Y,et al. An Explainable Artificial Intelligence Approach for Financial Distress Prediction[J]. Information Processing & Management,2022,59(4):102988.

[14]張向榮.基于子空間多核學習的企業財務困境預測方法[J].運籌與管理,2021,30(1):184-191.

[15]LIANG D,LU C C,TSAI C F,et al. Financial Ratios and Corporate Governance Indicators in Bankruptcy Prediction:A Comprehensive Study[J]. European Journal of Operational Research,2016,252(2):561-572.

[16]杜運周,馬鴻佳.復雜性背景下的創新創業研究:基于QCA方法[J].研究與發展管理,2022,34(3):1-9.

[17]蔣敏,周煒,史濟川,等.基于fsQCA的上市企業債券違約影響因素研究[J].管理學報,2021,18(7):1076-1085.

[18]杜運周,賈良定.組態視角與定性比較分析(QCA):管理學研究的一條新道路[J].管理世界,2017(6):155-167.

[19]周衛華,翟曉風,譚皓威.基于XGBoost的上市公司財務舞弊預測模型研究[J].數量經濟技術經濟研究,2022,39(7):176-196.

[20]CHEN T Q,GUESTRIN C. XGBoost:A Scalable Tree Boosting System[C]. San Francisco:Proceedings of the 22nd ACM SIGKDD International Conference on Knowledge Discovery and Data Mining,2016:785-794.

[21]陳成夢,黃永春,吳商碩,等.基于XGBoost算法的機會型創業預測研究[J].科技進步與對策,2023,40(5):14-22.

[22]劉云菁,伍彬,張敏.上市公司財務舞弊識別模型設計及其應用研究——基于新興機器學習算法[J].數量經濟技術經濟研究,2022,39(7):152-175.

[23]ABINZANO I,GONZALEZ-URTEAGA A,MUGA L,et al. Performance of Default-risk Measures:The Sample Matters[J]. Journal of Banking & Finance,2020,120:105959.

[24]曹睿,廖彬,李敏,等.基于XGBoost的在線短租市場價格預測及特征分析模型[J].數據分析與知識發現,2021,5(6):51-65.

[25]敦帥,陳強,陳力,等.重大科技基礎設施運行效益影響機制研究——基于“投入—產出”視角的定性比較分析[J].中國軟科學,2021(4):11-21.

[26]DUL J,VAN DER LAAN E,KUIK R. A Statistical Significance Test for Necessary Condition Analysis[J]. Organizational Research Methods,2020,23(2):385-395.

[27]諶飛龍,盧偉琪.商標侵權事件如何引發品牌資產損失?——基于模糊集的定性比較分析[J].中國軟科學,2021(4):163-172.

[28]張明,陳偉宏,藍海林.中國企業“憑什么”完全并購境外高新技術企業——基于94個案例的模糊集定性比較分析(fsQCA)[J].中國工業經濟,2019(4):117-135.