非利息收入:城市商業(yè)銀行的厚望所在

2024-01-04 03:09:44程景惠

中國商人 2024年1期

程景惠

城市商業(yè)銀行(以下簡稱城商行)是我國銀行業(yè)的重要組成部分,在成立之初就明確了“服務地方經(jīng)濟、扶持中小企業(yè)發(fā)展、服務城市居民”的市場定位。對城商行而言,現(xiàn)階段利潤主要源于存貸款業(yè)務,但在強調跨周期調節(jié)與利率市場化等政策的當下,商業(yè)銀行傳統(tǒng)業(yè)務的存貸利差空間被逐步壓縮。面對復雜多變的金融環(huán)境,銀行探索多元化收入模式會對其盈利能力產(chǎn)生怎樣的影響,值得進一步研究。

非利息收入與盈利能力的相關理論

非利息收入是指商業(yè)銀行除利差之外的營業(yè)收入,主要包括手續(xù)費和傭金收入、投資收益、公允價值變動損益、匯兌損益、其他業(yè)務收入等。盈利能力是指企業(yè)獲取利潤的能力,通常表現(xiàn)為一定時期內企業(yè)收益數(shù)額的大小。

多元化理論。企業(yè)經(jīng)營過程中,可以存在多項主營業(yè)務以實現(xiàn)對企業(yè)資源的有效利用。此理論對于銀行業(yè)發(fā)展多種非利息收入業(yè)務同樣適用。

范圍經(jīng)濟理論。同時生產(chǎn)兩種產(chǎn)品的費用低于分別生產(chǎn)每種產(chǎn)品所需成本的總和。該理論在銀行業(yè)中主要的作用為使資金穩(wěn)定和降低業(yè)務成本。

金融創(chuàng)新理論。金融創(chuàng)新是指銀行引入新技術和策略以適應經(jīng)濟發(fā)展狀況和滿足市場新的需求。發(fā)展非利息收入是銀行的創(chuàng)新發(fā)展模式之一。

根據(jù)多元化理論,銀行開展非利息收入業(yè)務擴充了收入來源,能減少經(jīng)營風險,提高收入穩(wěn)定性,進而提升盈利能力。有學者使用2011—2020年我國38家上市銀行的數(shù)據(jù),實證分析得出銀行非利息收入占比提升能夠提高凈資產(chǎn)收益率,促進收入結構多元化,降低凈資產(chǎn)收益率的波動性和不良貸款率。基于此,本文提出假設H1:非利息收入對城商行盈利能力存在正向影響。

開展非利息收入業(yè)務雖然能使收益結構多元化,但也會引發(fā)更多的市場和業(yè)務風險,其占比增大可能會降低銀行的業(yè)務穩(wěn)定性和盈利能力。有學者研究表明,非利息收入占比提高會降低銀行風險調整收益,與銀行績效呈負相關。基于此,本文提出假設H2:非利息收入對城商行盈利能力存在負向影響。

銀行盈利能力影響因素較多,不僅受宏觀環(huán)境影響,也與自身資產(chǎn)質量和規(guī)模有關。有學者提出銀行的非利息收入對銀行盈利能力影響關系不明確或者另有他因。非利息收入與銀行風險直接相關而與盈利能力無關。基于此,本文提出假設H3:非利息收入與城商行盈利能力影響不相關。

非利息收入與盈利能力關系實證研究步驟

選取樣本。為使樣本估計結果真實可靠,本文選取2018—2022年16家上市城商行的數(shù)據(jù)為樣本,并進行實證分析。這些數(shù)據(jù)源自國泰安數(shù)據(jù)庫以及各城商行官網(wǎng)公布的年度財務報告。

設置變量。被解釋變量。本文選取凈資產(chǎn)收益率(ROE)作為回歸分析的被解釋變量,用于表示城商行的盈利能力。凈資產(chǎn)收益率越高,表明資產(chǎn)利用效益越好,銀行盈利能力越強。解釋變量。本文選取非利息收入占比(NIIR)作為回歸分析的解釋變量,研究收入來源分散程度對銀行盈利能力的影響。控制變量。本文選取資產(chǎn)規(guī)模(LNA)、不良貸款率(NPL)、營業(yè)成本率(CR)作為回歸分析的控制變量。資產(chǎn)反映了銀行規(guī)模大小,受規(guī)模經(jīng)濟影響,規(guī)模較大的銀行經(jīng)營成本也相對較低。不良貸款率是衡量銀行貸款質量的主要指標。

構建模型。在理論基礎上,結合對上述變量的分析,最后選擇構建城商行2018—2022年面板數(shù)據(jù)模型進行實證回歸分析,模型如下:

運用SPSS(社會科學統(tǒng)計軟件包)對數(shù)據(jù)進行分析,研究城商行非利息收入與盈利能力之間的關系,基于前文假設,建立回歸模型,以ROE作為因變量的回歸結果如下:

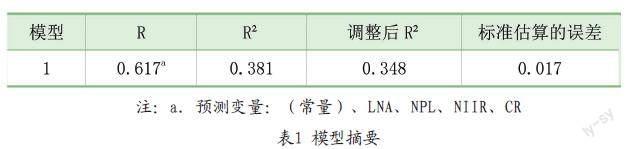

由表1可知模型的擬合優(yōu)度R2結果為0.381,調整后R2是衡量模型好壞的重要指標之一,一般來說R2大于0.3表示模型是比較合理的,當R2的值越接近1,則說明擬合優(yōu)度越好。調整后R2基本符合回歸分析的要求。

根據(jù)ANOVAa可以得知顯著性為0.000b,即有95%以上的把握結論正確,所以該回歸分析是成立的。

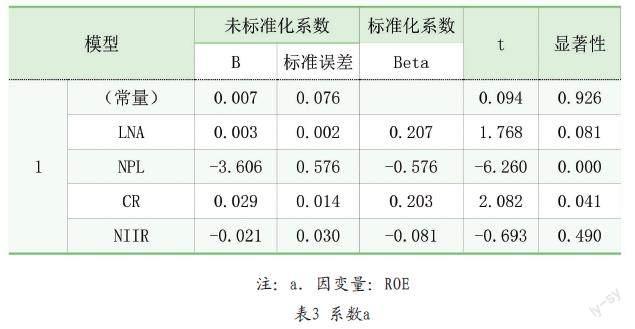

系數(shù)a中資產(chǎn)規(guī)模對數(shù)、不良貸款率、營業(yè)成本率、非利息收入占比的顯著性分別為0.081、0.000、0.041和0.490。一般顯著性<0.05則被認為是系數(shù)檢驗顯著。回歸結果說明不良貸款率有超過99%的可能與凈資產(chǎn)收益率存在顯著的線性關系,營業(yè)成本率有超過95%的可能性與凈資產(chǎn)收益率存在顯著線性關系。非利息收入占比和資產(chǎn)規(guī)模對數(shù)與凈資產(chǎn)收益率沒有顯著性關系。

快速開展新業(yè)務會提高營業(yè)成本,不良貸款會導致銀行資金流失,降低銀行盈利能力。回歸結果表明營業(yè)成本和不良貸款對凈資產(chǎn)收益率產(chǎn)生顯著負向影響。拓展非利息收入業(yè)務雖然帶來了收益的多元化,但也帶來了更多的市場和經(jīng)營風險,影響盈利穩(wěn)定性。受非利息收入業(yè)務的雙刃屬性影響,其對銀行盈利能力的影響暫不明確,驗證了提出的假設H3。

實證研究結果顯示,城市商業(yè)銀行的非利息收入對盈利能力的影響不顯著,營業(yè)成本和不良貸款則會對銀行盈利能力產(chǎn)生顯著負向影響。城市商業(yè)銀行需明確自身定位,不應盲目擴大非利息收入業(yè)務,要結合市場環(huán)境和自身發(fā)展情況合理配置資源,并注重控制經(jīng)營成本和信用風險。在有效控制成本和經(jīng)營風險的前提下使業(yè)務多元化,能進一步提升銀行的盈利能力。

猜你喜歡

節(jié)能與環(huán)保(2022年3期)2022-11-24 13:25:57

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國公路(2017年8期)2017-07-21 14:26:20

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41

中國現(xiàn)當代社會文化學術沙龍輯錄(2013年0期)2013-10-24 02:52:37