稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響效應(yīng)研究

2024-01-04 03:35:36趙為民汪孔春

關(guān)鍵詞:企業(yè)

趙為民,汪孔春

(安徽大學(xué) 經(jīng)濟(jì)學(xué)院,合肥 230039)

一、引 言

黨的二十大報(bào)告為新時(shí)代的稅收征管指明了方向,要將“以數(shù)治稅,數(shù)據(jù)賦能”作為實(shí)現(xiàn)稅收現(xiàn)代化的重要渠道,推動(dòng)稅收現(xiàn)代化更好地服務(wù)中國(guó)式現(xiàn)代化。稅務(wù)機(jī)關(guān)的海量涉稅數(shù)據(jù)在支撐決策、治理和創(chuàng)新等領(lǐng)域具有無(wú)限潛力,隨著稅收征管數(shù)字化升級(jí)和智能化改造日趨完善,稅收現(xiàn)代化將推動(dòng)中國(guó)ESG實(shí)現(xiàn)新的發(fā)展。ESG是目前金融市場(chǎng)興起的重要理念和企業(yè)行動(dòng)指南,由環(huán)境(environmental)、社會(huì)(social)和公司治理(governance)的英文縮寫(xiě)構(gòu)成,代表了企業(yè)在市場(chǎng)中的綜合表現(xiàn),倡導(dǎo)企業(yè)在發(fā)展中要關(guān)注環(huán)境保護(hù)、社會(huì)發(fā)展和公司治理。推進(jìn)企業(yè)ESG發(fā)展對(duì)于我國(guó)貫徹“創(chuàng)新、協(xié)調(diào)、綠色、開(kāi)放、共享”的新發(fā)展理念、實(shí)現(xiàn)碳達(dá)峰與碳中和的戰(zhàn)略目標(biāo)具有重要意義。后疫情時(shí)代,為了提振國(guó)內(nèi)企業(yè)發(fā)展信心,實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展,我國(guó)政府已考慮從稅收角度推動(dòng)企業(yè)ESG發(fā)展,加強(qiáng)對(duì)ESG企業(yè)的稅收調(diào)節(jié),以稅收政策驅(qū)動(dòng)企業(yè)ESG目標(biāo)的實(shí)現(xiàn),稅收已成為促進(jìn)ESG發(fā)展的關(guān)鍵要素。

近年來(lái),企業(yè)稅收信息披露不完善、偷稅漏稅現(xiàn)象頻發(fā),嚴(yán)重?fù)p害了企業(yè)的形象,阻礙了國(guó)內(nèi)ESG的發(fā)展。作為一項(xiàng)外部治理機(jī)制,稅收征管可以促進(jìn)企業(yè)完善內(nèi)部治理體系,使相關(guān)稅收政策落到實(shí)處并發(fā)揮良好的激勵(lì)作用,有助于企業(yè)更好地履行社會(huì)責(zé)任,注重環(huán)境保護(hù)。稅收征管數(shù)字化使信息技術(shù)與稅收征管系統(tǒng)有效融合并產(chǎn)生良性互動(dòng),不僅在宏觀層面優(yōu)化了國(guó)內(nèi)的稅收征管體系,也在微觀層面改善了企業(yè)的內(nèi)部治理狀況[1]。在中國(guó)稅收征管數(shù)字化建設(shè)進(jìn)程中,金稅工程是一項(xiàng)代表性的成功舉措,其中“金稅三期”工程憑借其對(duì)數(shù)據(jù)的高效共享和集中化處理,顯著提升了稅務(wù)監(jiān)管部門(mén)對(duì)企業(yè)涉稅信息的監(jiān)控能力,在降低企業(yè)代理成本、提高信息披露透明度等方面起到了積極的作用,對(duì)于促進(jìn)企業(yè)ESG發(fā)展具有重要意義。

本文以“金稅三期”工程的實(shí)施構(gòu)建準(zhǔn)自然實(shí)驗(yàn),采用多期雙重差分法分析稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響效應(yīng),同時(shí)從代理成本渠道和信息環(huán)境渠道進(jìn)一步驗(yàn)證稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的作用機(jī)理。此外,為了厘清稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的治理效應(yīng)在不同主體間的差異性,本文分別從產(chǎn)權(quán)性質(zhì)、內(nèi)部控制及外部監(jiān)督視角考察稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)影響的異質(zhì)性。本研究有助于揭示稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的作用機(jī)理,為進(jìn)一步完善稅收征管體系與規(guī)范企業(yè)ESG發(fā)展路徑提供有益參考。

本文的邊際貢獻(xiàn)可能在于:一是將外生于企業(yè)的宏觀財(cái)稅政策引入企業(yè)ESG的研究中,拓展了企業(yè)ESG表現(xiàn)的研究思路;二是從稅收治理角度剖析稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的作用機(jī)制,為設(shè)計(jì)一套契合企業(yè)發(fā)展的稅收政策提供了決策參考;三是從現(xiàn)實(shí)意義角度來(lái)看,研究稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的治理效應(yīng)也為智慧稅務(wù)的構(gòu)建提供了新的方向。

二、文獻(xiàn)綜述

(一)關(guān)于企業(yè)ESG表現(xiàn)的研究

ESG表現(xiàn)基于環(huán)境、社會(huì)和治理三個(gè)維度,代表了企業(yè)在資本市場(chǎng)中的綜合表現(xiàn)。學(xué)界對(duì)企業(yè)ESG表現(xiàn)的研究主要集中于企業(yè)ESG表現(xiàn)的經(jīng)濟(jì)后果及影響因素。

對(duì)于企業(yè)ESG表現(xiàn)經(jīng)濟(jì)后果的研究主要集中于其對(duì)企業(yè)價(jià)值和投資效率的積極影響,部分研究顯示其對(duì)企業(yè)創(chuàng)新也具有一定的激勵(lì)作用。Attig等[2]認(rèn)為,ESG表現(xiàn)能夠推動(dòng)企業(yè)合理運(yùn)用和配置資源,使其形成持久的競(jìng)爭(zhēng)優(yōu)勢(shì),從而創(chuàng)造價(jià)值。高杰英等[3]研究發(fā)現(xiàn)良好的ESG表現(xiàn)能夠降低企業(yè)代理成本和緩解融資約束,進(jìn)而抑制過(guò)度投資和投資不足這兩類(lèi)非效率投資行為,提高企業(yè)整體投資效率。王治等[4]進(jìn)一步研究發(fā)現(xiàn),ESG表現(xiàn)能夠通過(guò)聲譽(yù)效應(yīng)和資源配置效應(yīng)有效提升企業(yè)創(chuàng)新績(jī)效。

目前涉及企業(yè)ESG表現(xiàn)影響因素的研究較少,部分學(xué)者從企業(yè)數(shù)字化轉(zhuǎn)型、稅制綠色化和信息基礎(chǔ)設(shè)施建設(shè)等角度對(duì)企業(yè)ESG表現(xiàn)的驅(qū)動(dòng)要素進(jìn)行了探索。王海軍等[5]認(rèn)為數(shù)字化轉(zhuǎn)型提高了企業(yè)運(yùn)行效率和感知能力,通過(guò)企業(yè)創(chuàng)新能力、信息互動(dòng)和財(cái)務(wù)績(jī)效三種渠道有效提升了企業(yè)ESG表現(xiàn)。王禹等[6]研究發(fā)現(xiàn)稅制綠色化能夠顯著改善重污染企業(yè)的ESG表現(xiàn)。李國(guó)龍等[7]認(rèn)為信息基礎(chǔ)設(shè)施建設(shè)能夠加速企業(yè)數(shù)字化轉(zhuǎn)型并緩解信息不對(duì)稱問(wèn)題,從而提升其在資本市場(chǎng)的表現(xiàn),推動(dòng)企業(yè)ESG發(fā)展。

(二)關(guān)于稅收征管數(shù)字化的研究

稅收征管數(shù)字化憑借其在數(shù)據(jù)收集、傳輸和分析等方面的優(yōu)勢(shì),顯著提高了稅務(wù)機(jī)關(guān)的分析能力和監(jiān)管效率。現(xiàn)有文獻(xiàn)對(duì)于稅收征管數(shù)字化影響效應(yīng)的研究聚焦于企業(yè)避稅和公司治理兩個(gè)方面。

除了減少企業(yè)避稅行為,稅收征管還具有溢出效應(yīng),能夠?qū)局卫懋a(chǎn)生一定影響。Desai等[11]首次借助理論模型,將稅收征管納入公司治理體系,研究發(fā)現(xiàn)強(qiáng)有力的稅收征管能夠抑制內(nèi)部人轉(zhuǎn)移公司資源的行為。廖歆欣等[12]發(fā)現(xiàn)避稅帶來(lái)的信息不對(duì)稱和自由現(xiàn)金流節(jié)約為管理層進(jìn)行在職消費(fèi)提供了便利,降低了公司的治理水平。近年來(lái),在深入研究中,部分學(xué)者發(fā)現(xiàn)稅收征管數(shù)字化還會(huì)對(duì)企業(yè)的金融化程度產(chǎn)生一定影響。范潤(rùn)等[13]認(rèn)為減少避稅活動(dòng)通過(guò)降低企業(yè)可支配現(xiàn)金流和代理成本兩條路徑抑制了實(shí)體企業(yè)金融化程度。

(三)文獻(xiàn)述評(píng)

綜合上述,現(xiàn)有關(guān)于企業(yè)ESG表現(xiàn)的文獻(xiàn)主要集中于ESG表現(xiàn)的經(jīng)濟(jì)后果,而關(guān)于增強(qiáng)企業(yè)ESG表現(xiàn)的驅(qū)動(dòng)因素的研究較少。在數(shù)字經(jīng)濟(jì)高速發(fā)展和信息技術(shù)日新月異的背景下,能否通過(guò)提升稅收征管數(shù)字化水平推動(dòng)企業(yè)ESG發(fā)展,鮮有文獻(xiàn)進(jìn)行研究。同時(shí)在研究稅收征管數(shù)字化的效應(yīng)時(shí),現(xiàn)有文獻(xiàn)聚焦于考察稅收征管數(shù)字化對(duì)企業(yè)稅負(fù)的直接影響,分析其對(duì)企業(yè)經(jīng)營(yíng)治理的作用,注重稅收征管數(shù)字化的經(jīng)濟(jì)效益而忽視其社會(huì)效益。本文從稅收征管數(shù)字化的潛在社會(huì)效益出發(fā),探析稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的作用機(jī)理,為完善稅收征管體系和規(guī)范企業(yè)ESG發(fā)展路徑提供理論支撐和經(jīng)驗(yàn)證據(jù)。

三、理論分析與研究假設(shè)

(一)稅收征管數(shù)字化與企業(yè)ESG表現(xiàn)

企業(yè)的ESG表現(xiàn)由環(huán)境保護(hù)、社會(huì)責(zé)任和公司治理的綜合表現(xiàn)來(lái)體現(xiàn)。從環(huán)境保護(hù)角度而言,稅收征管數(shù)字化能夠顯著提升稅收治理水平,有助于稅收優(yōu)惠政策精準(zhǔn)落地,進(jìn)而有效調(diào)節(jié)社會(huì)發(fā)展中的“負(fù)外部性問(wèn)題”,如環(huán)境污染、生態(tài)破壞等,推動(dòng)環(huán)境保護(hù)目標(biāo)的實(shí)現(xiàn)[14]。從社會(huì)責(zé)任角度而言,稅收征管數(shù)字化可以緩解股東與管理層之間的代理沖突,降低企業(yè)的逐利性動(dòng)機(jī),促使企業(yè)將更多資金用于履行社會(huì)責(zé)任[15]。從公司治理角度而言,上市公司的避稅活動(dòng)往往會(huì)損害其企業(yè)價(jià)值[16]。稅收監(jiān)管體系的完善有助于規(guī)范企業(yè)的盈余管理,通過(guò)提高數(shù)據(jù)源的信息透明度,及時(shí)監(jiān)控企業(yè)是否存在操縱盈余等現(xiàn)象,推動(dòng)公司治理體系日趨完善[17]。同時(shí),稅收征管數(shù)字化能夠有效降低涉稅企業(yè)的代理成本,使管理層重視有助于企業(yè)可持續(xù)性發(fā)展的投資決策,進(jìn)一步完善公司治理體系。因此,稅收征管數(shù)字化能夠充分發(fā)揮數(shù)據(jù)要素的驅(qū)動(dòng)作用,優(yōu)化現(xiàn)有稅收征管體系,有效降低企業(yè)代理成本并提高企業(yè)信息環(huán)境質(zhì)量,為推動(dòng)企業(yè)ESG發(fā)展提供有力支撐。基于以上分析,本文提出以下假設(shè):

假設(shè)1:稅收征管數(shù)字化能夠有效提升企業(yè)的ESG表現(xiàn)。

(二)稅收征管數(shù)字化影響企業(yè)ESG表現(xiàn)的作用機(jī)制

一方面,稅收征管數(shù)字化能夠緩解股東與管理層之間的代理沖突,在一定程度上降低管理層的逐利性動(dòng)機(jī),進(jìn)而提升企業(yè)的ESG表現(xiàn)。管理層的報(bào)酬基于企業(yè)的經(jīng)營(yíng)績(jī)效,其投資決策往往以自身經(jīng)濟(jì)利益最大化為原則。當(dāng)股東與管理層存在嚴(yán)重的代理沖突時(shí),管理層為了追求自身的高收益,可能會(huì)做出有損企業(yè)價(jià)值的行為。管理層通常對(duì)于企業(yè)的投資決策具有較大的自主權(quán),利用金融產(chǎn)品的高收益率及強(qiáng)流動(dòng)性謀取私利的現(xiàn)象層出不窮[18],易對(duì)企業(yè)的ESG投資產(chǎn)生不利影響。“金稅三期”工程依托現(xiàn)代信息技術(shù),顯著提升了稅收征管強(qiáng)度,有助于監(jiān)管部門(mén)實(shí)時(shí)監(jiān)控企業(yè)的經(jīng)營(yíng)投資,對(duì)異常投資行為及時(shí)進(jìn)行檢查和處罰。稅收征管數(shù)字化能夠在一定程度上揭露管理層虛構(gòu)交易或利用關(guān)聯(lián)關(guān)系掩飾其代理成本的行為,降低管理層利用金融資產(chǎn)進(jìn)行投機(jī)套利的可能性[19],促使其積極履行對(duì)股東、員工等的社會(huì)責(zé)任。當(dāng)企業(yè)的管理層摒除逐利性動(dòng)機(jī)時(shí),就能將更充裕的資金用于環(huán)境保護(hù)、社會(huì)責(zé)任的履行及公司治理,從而在一定程度上提升企業(yè)的ESG表現(xiàn)。

另一方面,稅收征管數(shù)字化能夠提高企業(yè)信息環(huán)境質(zhì)量,規(guī)范盈余管理,增強(qiáng)企業(yè)與社會(huì)各階層黏性,促使企業(yè)在社會(huì)輿論和政府監(jiān)管下主動(dòng)進(jìn)行ESG投資。“金稅三期”工程利用數(shù)字技術(shù)對(duì)企業(yè)的涉稅數(shù)據(jù)進(jìn)行實(shí)時(shí)監(jiān)控,能夠有效提高企業(yè)信息披露的透明度,及時(shí)評(píng)估企業(yè)各項(xiàng)費(fèi)用的合理性。稅收征管數(shù)字化能夠提升企業(yè)與利益相關(guān)者的信息互動(dòng),吸納其對(duì)公司經(jīng)營(yíng)管理的合理訴求,充分發(fā)揮利益相關(guān)者對(duì)公司治理的監(jiān)督作用。尤為突出的是,企業(yè)信息環(huán)境的改善有助于緩解股東和管理層之間的信息不對(duì)稱問(wèn)題[20],使股東廣泛參與到企業(yè)的經(jīng)營(yíng)治理中,從而選擇有助于提升企業(yè)價(jià)值的經(jīng)營(yíng)決策,強(qiáng)化其進(jìn)行ESG投資的動(dòng)機(jī)和意愿。同時(shí),盈余管理程度是企業(yè)經(jīng)營(yíng)情況的重要體現(xiàn),稅收征管數(shù)字化能夠通過(guò)評(píng)估會(huì)計(jì)賬目是否存在虛假問(wèn)題以及各項(xiàng)費(fèi)用是否合理來(lái)判斷企業(yè)是否操縱盈余[21],有助于規(guī)范企業(yè)的盈余管理,推動(dòng)其進(jìn)行合理投資規(guī)劃,將資金更多用于提升企業(yè)的ESG表現(xiàn)。

基于以上分析,本文提出以下假設(shè):

假設(shè)2:稅收征管數(shù)字化通過(guò)降低代理成本提升了企業(yè)的ESG表現(xiàn)。

假設(shè)3:稅收征管數(shù)字化通過(guò)改善信息環(huán)境提升了企業(yè)的ESG表現(xiàn)。

四、研究設(shè)計(jì)

(一)模型設(shè)定

“金稅三期”工程漸進(jìn)式的推進(jìn)為本研究構(gòu)建了良好的準(zhǔn)自然實(shí)驗(yàn)基礎(chǔ)。為檢驗(yàn)稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響,本文運(yùn)用多期雙重差分模型進(jìn)行實(shí)證研究,具體模型如下:

ESGit=α+βGTPct+γControlit+δi+μt+εit

(1)

式中:ESGit代表企業(yè)ESG的綜合評(píng)分;下標(biāo)i表示企業(yè),c表示所處地區(qū),t表示年份;GTPct表示稅收征管數(shù)字化的虛擬變量,若企業(yè)所在地區(qū)當(dāng)年進(jìn)行了“金稅三期”工程試點(diǎn),則GTP取1,反之取0;系數(shù)β表示稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響;Controlit代表企業(yè)和地區(qū)層面的控制變量合集;本文控制了企業(yè)層面(δi)和時(shí)間層面(μt)的固定效應(yīng),并在企業(yè)層面上聚類(lèi)調(diào)整標(biāo)準(zhǔn)誤。

(二)主要變量定義

1.企業(yè)的ESG表現(xiàn)(ESG)

隨著ESG投資理念不斷深化,眾多ESG評(píng)級(jí)體系蓬勃發(fā)展。華證ESG評(píng)級(jí)運(yùn)用國(guó)際主流的評(píng)級(jí)方法,融入符合我國(guó)國(guó)情的特色指標(biāo),向市場(chǎng)提供A股上市公司及發(fā)債主體等證券發(fā)行人的環(huán)境、社會(huì)和公司治理三個(gè)維度的評(píng)級(jí)結(jié)果,目前已得到商界和學(xué)術(shù)界的廣泛認(rèn)可與應(yīng)用。其他ESG評(píng)級(jí)較之于華證ESG評(píng)級(jí)存在一定劣勢(shì)。例如,商道融綠評(píng)級(jí)覆蓋范圍較窄,且其更新頻率處于較低水平;嘉實(shí)ESG評(píng)級(jí)在更新頻率上表現(xiàn)較好,但其尚未在WIND、CSMAR等數(shù)據(jù)庫(kù)上線,數(shù)據(jù)獲取難度大。結(jié)合評(píng)級(jí)覆蓋度、更新頻率及數(shù)據(jù)可獲得性,本文選取華證ESG評(píng)級(jí)度量企業(yè)的ESG表現(xiàn)。華證ESG綜合評(píng)級(jí)主要分為AAA、AA、A、BBB、BB、B、CCC、CC、C九檔,本文依次賦值為從9到1,數(shù)值越大代表企業(yè)ESG表現(xiàn)越好。

2.稅收征管數(shù)字化(GTP)

金稅工程是我國(guó)稅收征管數(shù)字化的重要實(shí)踐。“金稅一期”和“金稅二期”基于“以票控稅”思想,實(shí)現(xiàn)了對(duì)增值稅發(fā)票各環(huán)節(jié)的實(shí)時(shí)監(jiān)控。“金稅三期”通過(guò)信息共享、數(shù)據(jù)交換和業(yè)務(wù)聯(lián)動(dòng),實(shí)現(xiàn)了全國(guó)稅收數(shù)據(jù)大集中,顯著提升了稅收征管數(shù)字化水平。“金稅四期”在“金稅三期”的基礎(chǔ)上將非稅收入納入監(jiān)管范圍,建立各部委、人民銀行等參與機(jī)構(gòu)之間的通道,實(shí)現(xiàn)“以票控稅”向“以數(shù)治稅”的轉(zhuǎn)變。由于“金稅四期”目前未被廣泛應(yīng)用,難以評(píng)估其政策效應(yīng),本文選擇“金稅三期”工程作為稅收征管數(shù)字化的衡量指標(biāo)。“金稅三期”工程采用分批試點(diǎn)的方式逐步上線,2013年在重慶、山東、山西進(jìn)行第一批試點(diǎn),2014年,廣東(不含深圳)、河南和內(nèi)蒙古加入試點(diǎn),截至2015年底擴(kuò)展至湖南、安徽、四川和吉林等14個(gè)省市,最終于2016年完成全國(guó)覆蓋。“金稅三期”上線初期采用中國(guó)稅收征管信息系統(tǒng)與“金稅三期”工程系統(tǒng)雙軌并行的方式,本文選取各省份“金稅三期”的單軌運(yùn)行時(shí)間作為試點(diǎn)時(shí)間以識(shí)別政策的凈效應(yīng)。參考張克中等[22]的處理方法,將下半年實(shí)施“金稅三期”工程的地區(qū)視為下一年度開(kāi)始試點(diǎn)。

3.控制變量

為了精準(zhǔn)識(shí)別稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響,本文借鑒閆華紅等[23]的做法,設(shè)置了以下企業(yè)層面的控制變量:企業(yè)規(guī)模(Size)、負(fù)債水平(Lev)、盈利能力(ROA)、現(xiàn)金流量(Cashflow)、營(yíng)業(yè)收入增長(zhǎng)率(Growth)、管理層持股比例(Mshare)、機(jī)構(gòu)投資者持股比例(Inst)。此外,為了控制地區(qū)經(jīng)濟(jì)發(fā)展差異、地區(qū)財(cái)政支出差異等因素對(duì)企業(yè)ESG表現(xiàn)的影響,本文還將地區(qū)經(jīng)濟(jì)發(fā)展水平(Pgdp)和地區(qū)財(cái)政支出占比(Finance)納入控制變量范圍。變量的具體定義見(jiàn)表1。

(三)樣本選擇與數(shù)據(jù)描述

本研究選取2010—2020年A股上市公司作為樣本,ESG評(píng)級(jí)數(shù)據(jù)來(lái)自Wind資訊金融終端,上市公司財(cái)務(wù)數(shù)據(jù)來(lái)源于CSMAR數(shù)據(jù)庫(kù),地區(qū)層面數(shù)據(jù)來(lái)源于各年《中國(guó)統(tǒng)計(jì)年鑒》。數(shù)據(jù)處理方法如下:鑒于金融行業(yè)商業(yè)模式和報(bào)表項(xiàng)目較為特殊,刪除了金融行業(yè)的樣本;“金稅三期”工程自2013年開(kāi)始實(shí)施,為保證樣本在政策實(shí)施前后均有觀測(cè)值,刪除了2013年及以后上市的樣本;剔除財(cái)務(wù)異常的樣本;剔除變量觀測(cè)數(shù)據(jù)缺失的樣本。本研究最終得到21 285個(gè)觀測(cè)值。為了防止離群值對(duì)實(shí)證結(jié)果產(chǎn)生影響,本文對(duì)連續(xù)變量在上下1%分位進(jìn)行了winsorize處理。

表2為主要變量的描述性統(tǒng)計(jì)結(jié)果。其中,企業(yè)ESG表現(xiàn)評(píng)級(jí)數(shù)據(jù)的均值為4.1160,表明樣本的ESG平均評(píng)級(jí)在B到BB之間,同時(shí)不同企業(yè)之間的ESG表現(xiàn)存在較大的差異;GTP的均值為0.4430,表明樣本期間共有44.30%的上市公司所在地實(shí)施了“金稅三期”工程。

五、實(shí)證研究

(一)基準(zhǔn)回歸分析

為檢驗(yàn)稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響,本文進(jìn)行了多期雙重差分回歸分析,回歸結(jié)果見(jiàn)表3。列(1)僅控制了企業(yè)固定效應(yīng)和年份固定效應(yīng),未加入其他控制變量,列(2)和列(3)分別逐步加入企業(yè)層面和地區(qū)層面的控制變量。由表3可知,稅收征管數(shù)字化(GTP)的估計(jì)系數(shù)均在1%水平上顯著為正,說(shuō)明稅收征管數(shù)字化能夠有效提升企業(yè)ESG表現(xiàn)。在完整控制相關(guān)變量的情況下,稅收征管數(shù)字化(GTP)的估計(jì)系數(shù)為0.0816,較樣本ESG表現(xiàn)的平均值而言,稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的提升幅度約為1.98%(0.0816/4.1160)。基準(zhǔn)回歸結(jié)果表明,稅收征管數(shù)字化能夠充分發(fā)揮其治理作用,顯著提升企業(yè)的ESG表現(xiàn),假設(shè)1得到實(shí)證支持。

(二)穩(wěn)健性檢驗(yàn)

1.平行趨勢(shì)假設(shè)檢驗(yàn)

雙重差分模型要求在受到政策沖擊前,實(shí)驗(yàn)組與對(duì)照組對(duì)于結(jié)果變量所造成的影響呈現(xiàn)一致趨勢(shì),即“金稅三期”工程實(shí)施前實(shí)驗(yàn)組與對(duì)照組企業(yè)的ESG表現(xiàn)無(wú)明顯差異。為滿足雙重差分模型的前提條件,本文構(gòu)建如下模型進(jìn)行平行趨勢(shì)檢驗(yàn):

(2)

式中:POST-4、POST-3、POST-2、POST-1、POST0、POST1、POST2、POST3、POST4分別表示“金稅三期”工程實(shí)施的前四年及以前年度、前三年、前兩年、前一年、實(shí)施當(dāng)年、后一年、后兩年、后三年、后四年及以后年度,以“金稅三期”工程實(shí)施的前一年P(guān)OST-1作為基準(zhǔn)年,運(yùn)用式(2)進(jìn)行回歸分析。根據(jù)實(shí)驗(yàn)結(jié)果,在95%的置信區(qū)間上繪制平行趨勢(shì)檢驗(yàn)圖,如圖1所示。結(jié)果顯示POST-2、POST-3、POST-4的回歸系數(shù)均不顯著,而政策實(shí)施后POST1、POST2、POST3、POST4的回歸系數(shù)均顯著為正,符合雙重差分模型的基本假設(shè)。

2.安慰劑檢驗(yàn)

為了消除實(shí)驗(yàn)的偶然性和隨機(jī)性,本文進(jìn)行了安慰劑檢驗(yàn)。參考魏志華等[24]的做法,采用隨機(jī)選擇“金稅三期”工程試點(diǎn)區(qū)和隨機(jī)設(shè)定各地區(qū)“金稅三期”工程的實(shí)施時(shí)間兩種方法分別進(jìn)行檢驗(yàn)。從理論角度出發(fā),實(shí)驗(yàn)中設(shè)定的處理組和試點(diǎn)時(shí)間均隨機(jī)生成,不會(huì)對(duì)企業(yè)的ESG表現(xiàn)造成影響,其估計(jì)系數(shù)應(yīng)分布在零點(diǎn)附近。本文分別重復(fù)500次上述設(shè)置過(guò)程,根據(jù)實(shí)驗(yàn)結(jié)果繪制核密度圖,如圖2所示。結(jié)果顯示,在兩種隨機(jī)模擬下,估計(jì)系數(shù)的均值均位于0附近,絕大多數(shù)樣本的P值都超過(guò)了0.1,稅收征管數(shù)字化(GTP)的實(shí)際系數(shù)(0.0816)獨(dú)立于該系數(shù)分布之外。安慰劑檢驗(yàn)結(jié)果說(shuō)明稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的促進(jìn)作用不受偶然性事件的影響,實(shí)驗(yàn)結(jié)果的穩(wěn)健性較強(qiáng)。

3.排除“營(yíng)改增”政策的影響

自2012年開(kāi)始,“營(yíng)改增”政策在我國(guó)逐步推行,至2016年完成了政策的全覆蓋。“營(yíng)改增”政策優(yōu)化了增值稅的抵扣環(huán)節(jié),有助于減輕企業(yè)稅收負(fù)擔(dān),使其能夠以更加充盈的資金開(kāi)展ESG投資。由于“營(yíng)改增”政策產(chǎn)生的影響集中于房地產(chǎn)業(yè)、生活服務(wù)業(yè)、金融業(yè)及建筑業(yè)四大行業(yè),而制造業(yè)和批發(fā)零售業(yè)不易受政策影響,因此本文參考鄭建明等[25]的做法,僅選取樣本中的制造業(yè)、批發(fā)業(yè)和零售業(yè)進(jìn)行回歸分析,回歸結(jié)果見(jiàn)表4列(1)。其中,GTP的回歸系數(shù)為0.0768,且在5%水平上顯著,說(shuō)明在排除“營(yíng)改增”政策影響后,實(shí)驗(yàn)結(jié)果仍與假設(shè)1相符。

4.更換企業(yè)ESG表現(xiàn)的度量方法

考慮被解釋變量的測(cè)度可能會(huì)對(duì)實(shí)驗(yàn)結(jié)果產(chǎn)生影響,本文參考胡潔等[26]的做法,更換企業(yè)ESG表現(xiàn)的度量方法,采用彭博咨詢公司的ESG評(píng)級(jí)替換華證ESG評(píng)級(jí)數(shù)據(jù)進(jìn)行回歸分析,回歸結(jié)果見(jiàn)表4列(2)。其中,GTP的回歸系數(shù)為0.4313,且在5%水平上顯著,說(shuō)明在更換ESG評(píng)級(jí)指標(biāo)后,稅收征管數(shù)字化仍對(duì)企業(yè)ESG表現(xiàn)有顯著提升作用,實(shí)驗(yàn)結(jié)果與假設(shè)1保持一致。

六、機(jī)制分析

前文的研究表明,稅收征管數(shù)字化能夠顯著提升企業(yè)的ESG表現(xiàn),為進(jìn)一步揭示稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的內(nèi)在影響機(jī)制,本文參考溫忠麟等[27]的研究構(gòu)建如下中介效應(yīng)模型,從代理成本渠道和信息環(huán)境渠道分別進(jìn)行機(jī)制檢驗(yàn):

Mit=b0+b1GTPct+b2Controlit+δi+μt+εit

(3)

ESGit=c0+c1GTPct+c2Mit+c3Controlit+

δi+μt+εit

(4)

式中,Mit為中介變量,其他變量定義參照前文所述。

(一)稅收征管數(shù)字化與企業(yè)ESG表現(xiàn):代理成本渠道

稅收征管數(shù)字化強(qiáng)化了政府的監(jiān)管作用,降低了管理層利用避稅活動(dòng)掩蓋其代理行為的可能性,使其將資金更多地用于環(huán)境保護(hù)、履行社會(huì)責(zé)任及公司治理。現(xiàn)有文獻(xiàn)多用管理費(fèi)用率衡量代理成本,管理費(fèi)用率越高,企業(yè)的代理沖突問(wèn)題形勢(shì)越嚴(yán)峻。本文選取管理費(fèi)用率(Mfee)作為中介變量,進(jìn)一步探究稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響與代理成本之間的聯(lián)系,機(jī)制檢驗(yàn)結(jié)果見(jiàn)表5列(1)和列(2)。列(1)的GTP估計(jì)系數(shù)在1%水平上顯著為負(fù),說(shuō)明稅收征管數(shù)字化能夠顯著降低企業(yè)的管理費(fèi)用率(Mfee),起到降低企業(yè)代理成本的作用。列(2)實(shí)證結(jié)果體現(xiàn)了稅收征管數(shù)字化(GTP)和中介變量管理費(fèi)用率(Mfee)對(duì)企業(yè)ESG表現(xiàn)的影響,結(jié)果表明管理費(fèi)用率(Mfee)對(duì)企業(yè)ESG表現(xiàn)具有抑制作用。同時(shí),在控制管理費(fèi)用率(Mfee)后,稅收征管數(shù)字化(GTP)對(duì)企業(yè)ESG表現(xiàn)的回歸系數(shù)較基準(zhǔn)回歸結(jié)果有所下降。綜合上述分析,稅收征管數(shù)字化能夠通過(guò)降低代理成本提高企業(yè)的ESG表現(xiàn),與假設(shè)2相符。

(二)稅收征管數(shù)字化與企業(yè)ESG表現(xiàn):信息環(huán)境渠道

稅收征管數(shù)字化借助現(xiàn)代化信息技術(shù),實(shí)現(xiàn)了稅收數(shù)據(jù)的集中與征稅標(biāo)準(zhǔn)的統(tǒng)一,能夠有效提升企業(yè)涉稅信息透明度,使企業(yè)在政府監(jiān)管與輿論監(jiān)督下主動(dòng)進(jìn)行ESG投資。因此本文著眼于信息環(huán)境渠道進(jìn)行機(jī)制分析。現(xiàn)有文獻(xiàn)主要以修正Jones模型運(yùn)算得到的盈余管理程度(DA)度量企業(yè)的信息環(huán)境質(zhì)量,DA取值越大,企業(yè)的信息環(huán)境越差。本文沿用這一做法估計(jì)企業(yè)的盈余管理程度(DA)并將其作為中介變量進(jìn)行回歸分析,機(jī)制檢驗(yàn)結(jié)果見(jiàn)表5列(3)和列(4)。列(3)顯示,GTP的估計(jì)系數(shù)在1%水平上顯著為負(fù),說(shuō)明稅收征管數(shù)字化能夠顯著提高企業(yè)涉稅信息披露的透明度。列(4)實(shí)證結(jié)果體現(xiàn)了稅收征管數(shù)字化(GTP)和中介變量盈余管理程度(DA)對(duì)企業(yè)ESG表現(xiàn)的影響,結(jié)果表明盈余管理程度(DA)能夠?qū)ζ髽I(yè)ESG表現(xiàn)產(chǎn)生顯著抑制作用。在控制企業(yè)盈余管理程度(DA)后,稅收征管數(shù)字化(GTP)對(duì)企業(yè)ESG表現(xiàn)的回歸系數(shù)出現(xiàn)了一定程度的下降。上述結(jié)果表明,稅收征管數(shù)字化能夠通過(guò)改善企業(yè)的信息環(huán)境提升企業(yè)的ESG表現(xiàn),與假設(shè)3描述一致。

七、異質(zhì)性分析

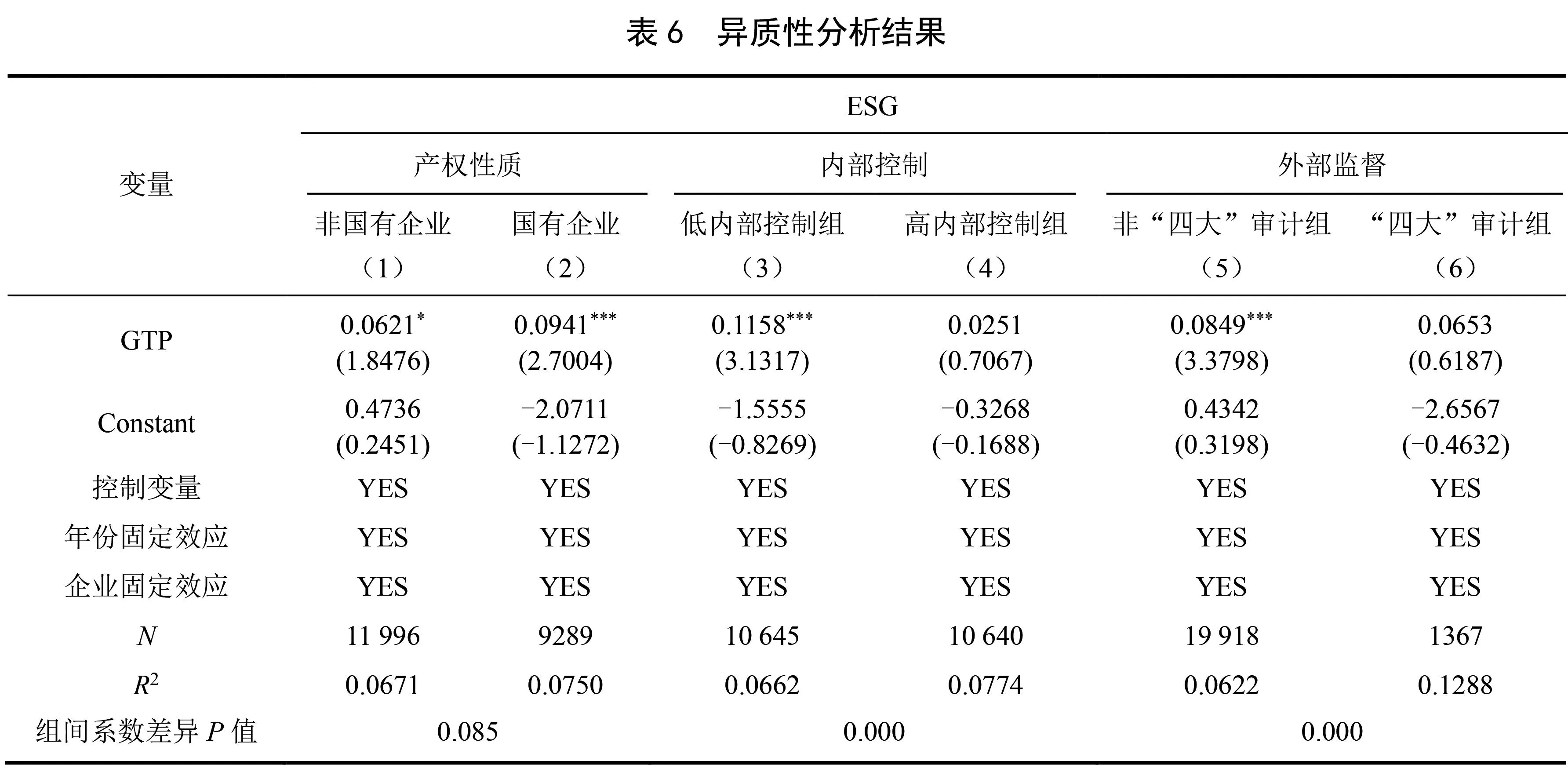

前文實(shí)證分析表明,稅收征管數(shù)字化通過(guò)降低代理成本和改善信息環(huán)境對(duì)企業(yè)ESG表現(xiàn)產(chǎn)生顯著促進(jìn)作用。本部分將從產(chǎn)權(quán)性質(zhì)、內(nèi)部控制及外部監(jiān)督視角,進(jìn)一步考察稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)影響的異質(zhì)性。

(一)產(chǎn)權(quán)性質(zhì)視角

產(chǎn)權(quán)性質(zhì)決定了企業(yè)的經(jīng)營(yíng)目標(biāo),稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的治理效應(yīng)在不同產(chǎn)權(quán)性質(zhì)的企業(yè)之間可能存在差異。基于此,本文分組檢驗(yàn)稅收征管數(shù)字化對(duì)非國(guó)有企業(yè)和國(guó)有企業(yè)ESG表現(xiàn)的影響,回歸結(jié)果見(jiàn)表6列(1)和列(2)。稅收征管數(shù)字化對(duì)于非國(guó)有企業(yè)的ESG表現(xiàn)在10%水平上具有顯著促進(jìn)作用,GTP的回歸系數(shù)為0.0621,對(duì)于國(guó)有企業(yè)的ESG表現(xiàn)在1%水平上具有顯著促進(jìn)作用,GTP的回歸系數(shù)為0.0941,且此分組通過(guò)了組間系數(shù)顯著性檢驗(yàn)。國(guó)有企業(yè)的回歸系數(shù)和顯著性水平均高于非國(guó)有企業(yè),說(shuō)明稅收征管數(shù)字化對(duì)國(guó)有企業(yè)ESG表現(xiàn)的治理作用更強(qiáng)。其內(nèi)在原因可能在于,國(guó)有企業(yè)的經(jīng)營(yíng)目標(biāo)需兼顧更多的社會(huì)責(zé)任,如環(huán)境保護(hù)、穩(wěn)定就業(yè)等,當(dāng)企業(yè)的信息披露透明度得到改善后,在政府規(guī)范和社會(huì)引導(dǎo)下,國(guó)有企業(yè)往往具有更強(qiáng)的ESG投資意愿。實(shí)證結(jié)果說(shuō)明,稅收征管數(shù)字化對(duì)非國(guó)有企業(yè)和國(guó)有企業(yè)的ESG表現(xiàn)均能夠產(chǎn)生積極影響,但對(duì)國(guó)有企業(yè)的ESG表現(xiàn)具有更強(qiáng)的促進(jìn)作用。

(二)內(nèi)部控制視角

作為公司治理的基礎(chǔ)設(shè)施,內(nèi)部控制情況影響著企業(yè)社會(huì)責(zé)任的履行,對(duì)企業(yè)的投資決策至關(guān)重要[28],可能會(huì)對(duì)企業(yè)的ESG表現(xiàn)造成一定影響。本文選取“迪博·中國(guó)上市公司內(nèi)部控制指數(shù)”衡量企業(yè)的內(nèi)部控制質(zhì)量,內(nèi)部控制指數(shù)越低,則公司內(nèi)部控制質(zhì)量越差。當(dāng)企業(yè)的內(nèi)部控制狀況表現(xiàn)不佳時(shí),易對(duì)其信息披露透明度產(chǎn)生負(fù)面影響,預(yù)期稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的治理效應(yīng)更顯著。基于以上分析,本文將樣本劃分為低內(nèi)部控制組與高內(nèi)部控制組分別進(jìn)行檢驗(yàn),回歸結(jié)果見(jiàn)表6列(3)和列(4)。稅收征管數(shù)字化對(duì)于低內(nèi)部控制組企業(yè)的ESG表現(xiàn)具有顯著促進(jìn)作用,而對(duì)高內(nèi)部控制組企業(yè)未通過(guò)顯著性水平檢驗(yàn),表明當(dāng)企業(yè)內(nèi)部控制環(huán)境較差時(shí),稅收征管數(shù)字化能夠?qū)ζ髽I(yè)的ESG表現(xiàn)產(chǎn)生更顯著的治理效應(yīng)。

(三)外部監(jiān)督視角

外部監(jiān)督強(qiáng)度與企業(yè)的信息披露透明度關(guān)系密切,而企業(yè)的信息環(huán)境質(zhì)量易對(duì)其投資規(guī)劃產(chǎn)生影響[29],進(jìn)而作用于企業(yè)ESG表現(xiàn)。本文以企業(yè)是否受“四大”會(huì)計(jì)師事務(wù)所審計(jì)來(lái)衡量其所受外部監(jiān)督強(qiáng)度。當(dāng)企業(yè)受“四大”會(huì)計(jì)師事務(wù)所審計(jì)時(shí),企業(yè)面臨較強(qiáng)的外部監(jiān)督,預(yù)期稅收征管數(shù)字化對(duì)其ESG表現(xiàn)的治理效應(yīng)較弱。基于上述分析,本文分組檢驗(yàn)稅收征管數(shù)字化對(duì)于非“四大”審計(jì)組企業(yè)及“四大”審計(jì)組企業(yè)ESG表現(xiàn)的影響,回歸結(jié)果見(jiàn)表6列(5)和列(6)。稅收征管數(shù)字化對(duì)于非“四大”審計(jì)組企業(yè)的ESG表現(xiàn)具有顯著促進(jìn)作用,而對(duì)“四大”審計(jì)組企業(yè)未通過(guò)顯著性水平檢驗(yàn)。這也意味著稅收征管數(shù)字化與外部審計(jì)監(jiān)督在提高企業(yè)ESG表現(xiàn)上在一定程度上具有替代作用,當(dāng)企業(yè)受到的外部監(jiān)督作用較弱時(shí),稅收征管數(shù)字化能夠充分發(fā)揮其治理作用,顯著提升企業(yè)ESG表現(xiàn)。

八、研究結(jié)論與啟示

本文以2010—2020年A股上市公司為研究樣本,基于“金稅三期”工程的實(shí)施構(gòu)建準(zhǔn)自然實(shí)驗(yàn),運(yùn)用多期雙重差分法分析稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的影響效應(yīng)。研究結(jié)果表明,稅收征管數(shù)字化能夠通過(guò)緩解代理沖突問(wèn)題和提高信息環(huán)境質(zhì)量促進(jìn)企業(yè)ESG發(fā)展,同時(shí)異質(zhì)性分析顯示,稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的治理效應(yīng)在國(guó)有企業(yè)中更加顯著,當(dāng)企業(yè)內(nèi)部控制質(zhì)量較差或所受外部監(jiān)督強(qiáng)度較弱時(shí),稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的促進(jìn)作用更強(qiáng)。基于上述結(jié)論,本文提出如下建議:

第一,積極推進(jìn)智慧稅務(wù)建設(shè)。現(xiàn)階段我國(guó)應(yīng)當(dāng)積極推進(jìn)智慧稅務(wù)建設(shè),以大數(shù)據(jù)、云計(jì)算、人工智能、區(qū)塊鏈等現(xiàn)代信息技術(shù)對(duì)現(xiàn)有稅收征管系統(tǒng)進(jìn)行智能化改造,搭建政府與企業(yè)之間的涉稅信息共享平臺(tái),同時(shí)將金稅工程的監(jiān)管范圍拓展至更多非稅業(yè)務(wù),利用數(shù)據(jù)分析技術(shù)建立稅收風(fēng)險(xiǎn)識(shí)別和預(yù)警系統(tǒng)。通過(guò)以上措施提高企業(yè)信息環(huán)境質(zhì)量并緩解代理沖突,推動(dòng)企業(yè)加大對(duì)環(huán)境保護(hù)、社會(huì)責(zé)任及公司治理的資金投入,實(shí)現(xiàn)高質(zhì)量發(fā)展。

第二,不斷優(yōu)化稅收營(yíng)商環(huán)境。利用稅收征管數(shù)字化的數(shù)據(jù)集成優(yōu)勢(shì),搭建與社保、工商等部門(mén)的信息共享平臺(tái),從整體上提高涉稅信息披露透明度,為民生項(xiàng)目建設(shè)、重點(diǎn)工作推進(jìn)提供有力保障。重視稅收政策的間接治理效應(yīng),對(duì)企業(yè)的ESG實(shí)踐適當(dāng)釋放政策紅利,鼓勵(lì)企業(yè)進(jìn)行節(jié)能減排化生產(chǎn)并積極承擔(dān)更多的社會(huì)責(zé)任,不斷創(chuàng)新納稅服務(wù)舉措,落實(shí)各項(xiàng)稅費(fèi)優(yōu)惠政策,助力企業(yè)實(shí)現(xiàn)綠色可持續(xù)發(fā)展。

第三,構(gòu)建內(nèi)外結(jié)合的公司治理體系。本文研究發(fā)現(xiàn),稅收征管數(shù)字化對(duì)企業(yè)ESG表現(xiàn)的治理效應(yīng)在企業(yè)內(nèi)部控制質(zhì)量較差和受外部監(jiān)督強(qiáng)度較弱時(shí)效果更加顯著。這啟示企業(yè)應(yīng)當(dāng)加強(qiáng)內(nèi)部制度建設(shè),例如采取管理層激勵(lì)制度促使其關(guān)注有助于提升企業(yè)價(jià)值的投資決策,建立全面預(yù)算體系以提高內(nèi)部控制水平等。同時(shí)應(yīng)結(jié)合外部監(jiān)督力量,如在稅收征管中引入政府的評(píng)價(jià)機(jī)制以提升企業(yè)信息披露的透明度等,積極構(gòu)建內(nèi)外結(jié)合的公司治理體系。由于稅收征管數(shù)字化的治理效應(yīng)在國(guó)有企業(yè)中更加顯著,政府還應(yīng)重視引導(dǎo)非國(guó)有企業(yè)關(guān)注環(huán)境保護(hù)并承擔(dān)更多的社會(huì)責(zé)任,為企業(yè)的ESG發(fā)展創(chuàng)造有利條件。

第四,完善企業(yè)ESG的發(fā)展路徑。ESG表現(xiàn)是企業(yè)高質(zhì)量發(fā)展的評(píng)價(jià)指標(biāo)之一,對(duì)于推動(dòng)經(jīng)濟(jì)社會(huì)綠色可持續(xù)發(fā)展至關(guān)重要,政府應(yīng)聯(lián)合行業(yè)協(xié)會(huì)等力量,不斷完善ESG的發(fā)展路徑。政府應(yīng)搭建企業(yè)間相互學(xué)習(xí)的橋梁,積極引導(dǎo)企業(yè)更加高效地進(jìn)行ESG實(shí)踐。行業(yè)協(xié)會(huì)應(yīng)充分發(fā)揮自身力量,牽頭搭建ESG展示平臺(tái),動(dòng)態(tài)展示在ESG實(shí)踐中表現(xiàn)突出企業(yè)的實(shí)踐成果與發(fā)展心得,同時(shí)制定更為嚴(yán)格的企業(yè)ESG實(shí)踐標(biāo)準(zhǔn),以規(guī)范行業(yè)ESG的發(fā)展。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

大連海事大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2023年6期

大連海事大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2023年6期

- 大連海事大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 大連海事大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)第22卷(2023年)總目次

- 問(wèn)診與糾治:數(shù)字文化消費(fèi)主義影響下精神生活共同富裕的實(shí)踐進(jìn)路

- 中國(guó)共產(chǎn)黨“堅(jiān)持敢于斗爭(zhēng)”的三重邏輯

- 新時(shí)代中國(guó)共產(chǎn)黨斗爭(zhēng)精神的生成語(yǔ)境、價(jià)值邏輯與實(shí)踐路向

- 中國(guó)共產(chǎn)黨民本思想的體系化建構(gòu)

- 中國(guó)共產(chǎn)黨領(lǐng)導(dǎo)人民創(chuàng)造美好生活的歷程、邏輯與理念