數(shù)字化轉(zhuǎn)型促進(jìn)企業(yè)可持續(xù)增長(zhǎng)的機(jī)制和作用——基于內(nèi)部控制的視角

2024-01-05 06:38:46張傳兵王希龍丁慧平

銅仁學(xué)院學(xué)報(bào) 2023年6期

張傳兵,王希龍,丁慧平

【經(jīng)濟(jì)學(xué)與管理學(xué)】

數(shù)字化轉(zhuǎn)型促進(jìn)企業(yè)可持續(xù)增長(zhǎng)的機(jī)制和作用——基于內(nèi)部控制的視角

張傳兵1,王希龍2,丁慧平3

(1.新疆財(cái)經(jīng)大學(xué) 經(jīng)濟(jì)學(xué)院,新疆 烏魯木齊 830012;2.中國(guó)社會(huì)科學(xué)院大學(xué) 應(yīng)用經(jīng)濟(jì)學(xué)院,北京 102488;3.青島農(nóng)業(yè)大學(xué) 經(jīng)濟(jì)管理學(xué)院(合作社學(xué)院),山東 青島 266109)

數(shù)字經(jīng)濟(jì)的快速發(fā)展為賦能實(shí)體經(jīng)濟(jì)帶來了機(jī)遇,推進(jìn)數(shù)字化轉(zhuǎn)型對(duì)于企業(yè)可持續(xù)增長(zhǎng)也產(chǎn)生了重要作用。文章基于我國(guó)A股上市公司2011—2021年的數(shù)據(jù),實(shí)證分析了數(shù)字化轉(zhuǎn)型對(duì)企業(yè)可持續(xù)增長(zhǎng)的影響及內(nèi)部控制的中介作用。文章通過實(shí)證研究認(rèn)為:(1)數(shù)字化轉(zhuǎn)型顯著促進(jìn)了企業(yè)可持續(xù)增長(zhǎng),該結(jié)論在進(jìn)行諸多穩(wěn)健性檢驗(yàn)后同樣成立;(2)機(jī)制分析說明,內(nèi)部控制在其中起到了中介作用,即數(shù)字化轉(zhuǎn)型通過提高內(nèi)部控制質(zhì)量的方式增強(qiáng)了企業(yè)可持續(xù)增長(zhǎng)能力;(3)對(duì)內(nèi)部控制質(zhì)量指數(shù)進(jìn)行分解后發(fā)現(xiàn),內(nèi)部控制的戰(zhàn)略、經(jīng)營(yíng)、報(bào)告可靠、合法合規(guī)和資產(chǎn)安全維度均在數(shù)字化轉(zhuǎn)型促進(jìn)企業(yè)可持續(xù)增長(zhǎng)中發(fā)揮了中介作用,但戰(zhàn)略和經(jīng)營(yíng)層面的作用更大;(4)異質(zhì)性分析表明,在東部企業(yè)和高污染企業(yè)中數(shù)字化轉(zhuǎn)型促進(jìn)可持續(xù)增長(zhǎng)的效果更為明顯。文章基于內(nèi)部控制的視角,為數(shù)字化轉(zhuǎn)型與企業(yè)可持續(xù)增長(zhǎng)之間因果關(guān)系貢獻(xiàn)新證據(jù),同時(shí)也為企業(yè)管理者實(shí)現(xiàn)穩(wěn)健經(jīng)營(yíng)提供路徑選擇。

數(shù)字化; 可持續(xù)增長(zhǎng); 內(nèi)部控制

近年來,數(shù)字經(jīng)濟(jì)在我國(guó)蓬勃發(fā)展并已經(jīng)成為經(jīng)濟(jì)增長(zhǎng)的重要源泉和動(dòng)力。《數(shù)字中國(guó)發(fā)展報(bào)告(2022年)》指出,我國(guó)2022年的數(shù)字經(jīng)濟(jì)規(guī)模已達(dá)到50.2萬(wàn)億元,總量躍居世界第二,占GDP的比重提升至41.5%。快速發(fā)展的數(shù)字經(jīng)濟(jì),對(duì)于傳統(tǒng)行業(yè)來說,既是挑戰(zhàn),又是機(jī)遇。黨的二十大報(bào)告指出,要加快發(fā)展數(shù)字經(jīng)濟(jì),促進(jìn)數(shù)字經(jīng)濟(jì)和實(shí)體經(jīng)濟(jì)深度融合。因此,通過數(shù)字經(jīng)濟(jì)賦能傳統(tǒng)產(chǎn)業(yè)和行業(yè)成為新的趨勢(shì)。在這個(gè)大背景下,企業(yè)如何利用數(shù)字紅利加快轉(zhuǎn)型成為一個(gè)新的時(shí)代命題。作為微觀市場(chǎng)主體,企業(yè)的運(yùn)營(yíng)和管理需要更新的技術(shù)和信息,數(shù)字化轉(zhuǎn)型無疑為企業(yè)增加了競(jìng)爭(zhēng)優(yōu)勢(shì),降低了溝通成本。目前,已有較為豐富的文獻(xiàn)研究了數(shù)字化對(duì)于企業(yè)行為和績(jī)效的影響。有學(xué)者研究發(fā)現(xiàn),數(shù)字化直接改變了企業(yè)間的競(jìng)爭(zhēng)方式、行業(yè)邊界和企業(yè)戰(zhàn)略[1],甚至有學(xué)者指出,應(yīng)將數(shù)據(jù)列入企業(yè)的資產(chǎn)負(fù)債表中加以核算[2]。由此可見,企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型已成為當(dāng)務(wù)之急。此外,關(guān)于數(shù)字化對(duì)企業(yè)影響的研究文獻(xiàn)還從實(shí)體投資[3]、全要素生產(chǎn)率[4]、管理層短視行為[5]和企業(yè)風(fēng)險(xiǎn)承擔(dān)水平[6]等方面進(jìn)行了分析。

可持續(xù)增長(zhǎng)理念最初由發(fā)展經(jīng)濟(jì)學(xué)引入企業(yè)管理研究中[7]。學(xué)界一般認(rèn)為企業(yè)的可持續(xù)增長(zhǎng)包含兩個(gè)層次:一是在與自然共生和資源利用上的可持續(xù);二是企業(yè)自身發(fā)展的可持續(xù),主要指持續(xù)、健康、快速地成長(zhǎng)。國(guó)外發(fā)達(dá)資本市場(chǎng)一般著眼于前者[8],而我國(guó)則主要關(guān)注后者[9]。考慮到本文主要聚焦于企業(yè)內(nèi)部,因而所討論的“可持續(xù)增長(zhǎng)”主要研究后者。具體來看,企業(yè)的可持續(xù)增長(zhǎng)一般指在可預(yù)見的時(shí)期內(nèi),有效地獲取資源和市場(chǎng)份額,并且不斷自我超越的良好發(fā)展?fàn)顟B(tài)[10]。企業(yè)的可持續(xù)增長(zhǎng)能力來自對(duì)創(chuàng)新的追求和核心價(jià)值的堅(jiān)守,避免急功近利的短期行為。因此,可以在長(zhǎng)期獲得較高的利潤(rùn)增長(zhǎng)率。同時(shí),也要注意防范經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn),注重穩(wěn)健經(jīng)營(yíng)與合理投資,使企業(yè)既能保持一定的競(jìng)爭(zhēng)力,同時(shí)又能使經(jīng)營(yíng)業(yè)績(jī)穩(wěn)定健康地增長(zhǎng)。可持續(xù)增長(zhǎng)能力是一個(gè)企業(yè)發(fā)展生存的關(guān)鍵因素,對(duì)經(jīng)濟(jì)體持續(xù)健康發(fā)展也起著重要作用。有學(xué)者研究發(fā)現(xiàn),通過提高企業(yè)的稅務(wù)籌劃水平[11]和增強(qiáng)債務(wù)異質(zhì)性[12]可以提高企業(yè)的可持續(xù)增長(zhǎng)能力。如何借助數(shù)字經(jīng)濟(jì)發(fā)展浪潮,依托企業(yè)數(shù)字化轉(zhuǎn)型提升企業(yè)的可持續(xù)增長(zhǎng)能力,尋求企業(yè)發(fā)展和經(jīng)濟(jì)穩(wěn)定的動(dòng)態(tài)平衡,成為亟待解決的關(guān)系企業(yè)未來和宏觀經(jīng)濟(jì)的重要問題。數(shù)字化轉(zhuǎn)型會(huì)不會(huì)影響企業(yè)的可持續(xù)增長(zhǎng)能力?如果影響存在的話,會(huì)通過哪些機(jī)制和路徑作用于企業(yè)的可持續(xù)增長(zhǎng)能力?該影響存在不存在異質(zhì)性?回答以上問題,將有助于我們深化數(shù)字經(jīng)濟(jì)賦能實(shí)體經(jīng)濟(jì)和企業(yè)可持續(xù)增長(zhǎng)方面的理論研究和實(shí)踐應(yīng)用。

本文立足于我國(guó)企業(yè)可持續(xù)增長(zhǎng)實(shí)際問題,結(jié)合數(shù)字經(jīng)濟(jì)賦能實(shí)體經(jīng)濟(jì)的最新研究,利用我國(guó)A股上市公司數(shù)據(jù)著重分析了數(shù)字化對(duì)企業(yè)可持續(xù)增長(zhǎng)的影響。與以往文獻(xiàn)相比,本文可能的邊際貢獻(xiàn)在于以下兩個(gè)方面。第一,在研究視角上,目前研究企業(yè)可持續(xù)增長(zhǎng)的文獻(xiàn)較少,更罕有從數(shù)字化的角度進(jìn)行分析,本文豐富了企業(yè)可持續(xù)增長(zhǎng)和數(shù)字經(jīng)濟(jì)賦能企業(yè)行為領(lǐng)域的研究;第二,在作用機(jī)制上進(jìn)行了細(xì)化,檢驗(yàn)了內(nèi)部控制在數(shù)字化轉(zhuǎn)型對(duì)可持續(xù)經(jīng)營(yíng)影響中的機(jī)制,并進(jìn)一步對(duì)內(nèi)部控制的各項(xiàng)組成部分進(jìn)行了中介效應(yīng)檢驗(yàn)。

一、理論分析與研究假設(shè)

(一)數(shù)字化轉(zhuǎn)型與企業(yè)可持續(xù)增長(zhǎng)

企業(yè)的可持續(xù)增長(zhǎng),主要是指凈利潤(rùn)的可持續(xù)增長(zhǎng)。它表示企業(yè)可以在可預(yù)見的時(shí)間范圍內(nèi)能夠以一定的速度發(fā)展并面臨較少的財(cái)務(wù)風(fēng)險(xiǎn)。目前,數(shù)字經(jīng)濟(jì)的蓬勃發(fā)展為企業(yè)提供了數(shù)字紅利,有助于其快速成長(zhǎng)與發(fā)展[13-14]。具體而言,企業(yè)數(shù)字化轉(zhuǎn)型主要通過以下三個(gè)方面影響可持續(xù)增長(zhǎng)能力。

第一,數(shù)字化轉(zhuǎn)型促進(jìn)了管理模式的優(yōu)化,有利于可持續(xù)增長(zhǎng)。管理模式對(duì)企業(yè)可持續(xù)增長(zhǎng)能力的支撐體現(xiàn)在各個(gè)階段[10]。新冠疫情造成的物理阻礙就曾為數(shù)字經(jīng)濟(jì)的發(fā)展創(chuàng)造了有利條件,即時(shí)通信工具、網(wǎng)上直播帶貨和遠(yuǎn)程會(huì)議的使用為企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展提供了助力。數(shù)字化開辟了新的商業(yè)模式,為生產(chǎn)者和消費(fèi)者創(chuàng)造了新的價(jià)值[15],甚至催生出了不再需要管理者的分權(quán)自治組織[16],使企業(yè)得以整合戰(zhàn)略資產(chǎn)與競(jìng)爭(zhēng)優(yōu)勢(shì)以有利于中長(zhǎng)期發(fā)展[17]。此外,數(shù)字化轉(zhuǎn)型在全方位、多層次改進(jìn)了企業(yè)管理系統(tǒng),驅(qū)動(dòng)組織變革和營(yíng)運(yùn)模式的轉(zhuǎn)換[18],從而重塑了企業(yè)的組織架構(gòu),在信息化時(shí)代獲得長(zhǎng)遠(yuǎn)、可持續(xù)的發(fā)展。

第二,數(shù)字化轉(zhuǎn)型有利于改善企業(yè)的財(cái)務(wù)管理水平和銷售管理水平。如果說企業(yè)經(jīng)營(yíng)績(jī)效不佳容易導(dǎo)致經(jīng)營(yíng)失敗,那么財(cái)務(wù)管理水平不善同樣會(huì)導(dǎo)致財(cái)務(wù)失敗,使企業(yè)面臨破產(chǎn)倒閉的風(fēng)險(xiǎn),從而影響可持續(xù)增長(zhǎng)。依托互聯(lián)網(wǎng)技術(shù)的普惠金融快速發(fā)展,有效緩解了企業(yè)的融資瓶頸[19]。尤其是當(dāng)企業(yè)面臨短期資金需求時(shí),相比于傳統(tǒng)銀行貸款的繁瑣流程,數(shù)字金融根據(jù)企業(yè)的交易記錄和征信報(bào)告可以縮短審批時(shí)間,從而大大降低因資金周轉(zhuǎn)困難導(dǎo)致的破產(chǎn)風(fēng)險(xiǎn)。另外,數(shù)字化轉(zhuǎn)型將顯著提升賬務(wù)和業(yè)務(wù)信息處理能力,企業(yè)利用有限資源的能力得到提高,更能獲得良好的資本市場(chǎng)表現(xiàn)[20]。總之,數(shù)字化轉(zhuǎn)型通過生產(chǎn)、銷售和管理的信息化運(yùn)作,將促進(jìn)短期和長(zhǎng)期的利潤(rùn)增長(zhǎng)[21],從而提升企業(yè)的可持續(xù)增長(zhǎng)能力。

第三,企業(yè)家精神和企業(yè)家才能是企業(yè)保持核心競(jìng)爭(zhēng)優(yōu)勢(shì)的不竭動(dòng)力。馬歇爾將企業(yè)家才能視作“生產(chǎn)的四要素”之一,其在信息化時(shí)代同樣重要。在數(shù)字化程度高的企業(yè)中,人力資本成為企業(yè)價(jià)值創(chuàng)造的源泉,戰(zhàn)略決策和經(jīng)營(yíng)管理將更多地依賴具有專業(yè)知識(shí)的創(chuàng)業(yè)團(tuán)隊(duì)[22],實(shí)現(xiàn)業(yè)務(wù)與管理的統(tǒng)一,避免了“外行領(lǐng)導(dǎo)內(nèi)行”的不利局面,進(jìn)而有利于企業(yè)的可持續(xù)增長(zhǎng)。

假設(shè)1:數(shù)字化轉(zhuǎn)型將會(huì)提升企業(yè)的可持續(xù)增長(zhǎng)能力。

(二)數(shù)字化轉(zhuǎn)型、內(nèi)部控制與企業(yè)可持續(xù)增長(zhǎng)

早在2008年由財(cái)政部等部委聯(lián)合印發(fā)的《企業(yè)內(nèi)部控制基本規(guī)范》(財(cái)會(huì)〔2008〕7號(hào))就明確指出,企業(yè)應(yīng)當(dāng)運(yùn)用信息技術(shù)加強(qiáng)內(nèi)部控制,建立與經(jīng)營(yíng)管理相適應(yīng)的信息系統(tǒng)。具體來看,數(shù)字化主要通過以下幾個(gè)方面影響內(nèi)部控制質(zhì)量。首先,相較于市場(chǎng)導(dǎo)向的媒體關(guān)注,網(wǎng)絡(luò)媒體關(guān)注更容易引起政府監(jiān)管部門的重視,從而迫使上市公司改善內(nèi)內(nèi)部控制質(zhì)量[23]。隨著數(shù)字經(jīng)濟(jì)的發(fā)展,微博、微信等新媒體快速發(fā)展,上市公司的不規(guī)范操作將會(huì)得到大面積曝光,從而倒逼企業(yè)管理層不斷提高內(nèi)部控制質(zhì)量,以回應(yīng)社會(huì)公眾對(duì)此的關(guān)注。其次,數(shù)字技術(shù)也可以對(duì)業(yè)務(wù)流程進(jìn)行實(shí)時(shí)監(jiān)控和輸出,減少人為干預(yù),使財(cái)務(wù)管理和內(nèi)部控制流程更加透明[24]并能精準(zhǔn)防范財(cái)務(wù)舞弊現(xiàn)象發(fā)生[22],從而提高內(nèi)部控制質(zhì)量。最后,數(shù)字經(jīng)濟(jì)將有助于緩解委托代理問題。委托代理問題是公司治理和內(nèi)部控制的重點(diǎn)和難點(diǎn)。在數(shù)字化時(shí)代,中小股東可以通過網(wǎng)絡(luò)和手機(jī)投票等方式參與公司治理,強(qiáng)化了股東的監(jiān)督職能[25],克服了以往大股東侵占中小股東利益的弊端。通過解決信息不對(duì)稱問題,可以避免管理層決策的非理性[26]。股東的知情權(quán)、決策權(quán)、監(jiān)督權(quán)和利益得到進(jìn)一步鞏固,從而大大促進(jìn)了內(nèi)部控制質(zhì)量的提高。

進(jìn)行內(nèi)部控制的目的在于防范財(cái)務(wù)舞弊和財(cái)務(wù)失敗的發(fā)生,控制企業(yè)可能面臨的風(fēng)險(xiǎn)與挑戰(zhàn)[23],從而將有助于企業(yè)的長(zhǎng)期經(jīng)營(yíng)和可持續(xù)增長(zhǎng)。

假設(shè)2:數(shù)字化轉(zhuǎn)型通過提升內(nèi)部控制質(zhì)量,將會(huì)提升企業(yè)的可持續(xù)增長(zhǎng)能力。

二、研究設(shè)計(jì)

(一)模型構(gòu)建

本文構(gòu)造相關(guān)計(jì)量模型用以檢驗(yàn)數(shù)字化與企業(yè)可持續(xù)增長(zhǎng)之間的關(guān)系,并借鑒溫忠麟[27]的逐步回歸法對(duì)內(nèi)部控制進(jìn)行中介效應(yīng)檢驗(yàn),模型設(shè)定如下:

(1)

(2)

(3)

在上述模型中,表示企業(yè),表示年份。sgr表征企業(yè)可持續(xù)增長(zhǎng);lndig表示數(shù)字化轉(zhuǎn)型;lnic代表機(jī)制變量?jī)?nèi)部控制;Con是控制變量;lm和n分別表示年份固定效應(yīng)、行業(yè)固定效應(yīng)和個(gè)體固定效應(yīng);e是隨機(jī)誤差項(xiàng)

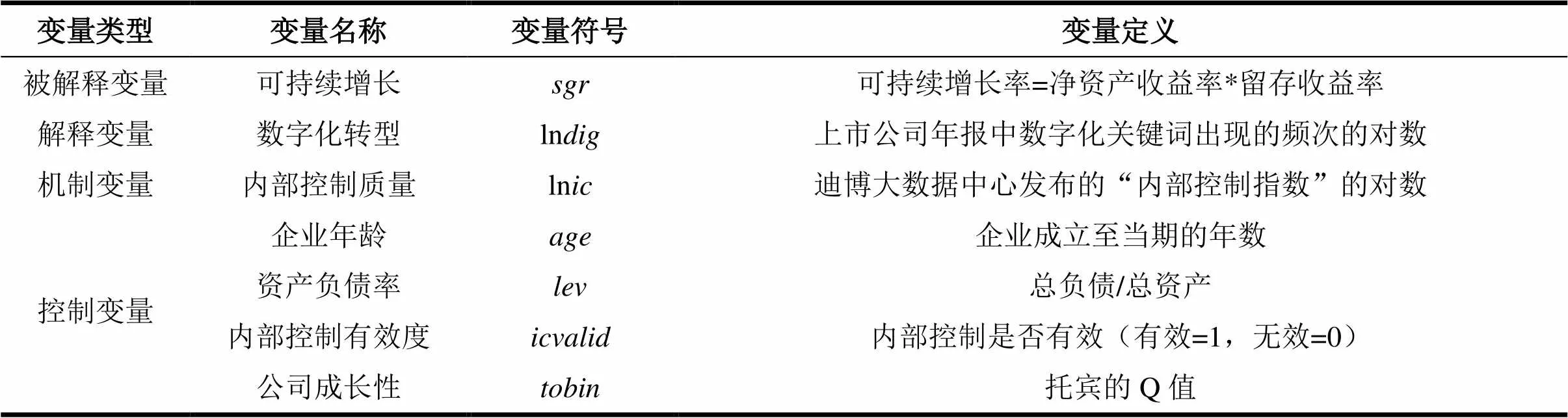

(二)變量選取

1.解釋變量:數(shù)字化轉(zhuǎn)型(ln)。目前學(xué)術(shù)界對(duì)于企業(yè)數(shù)字化的測(cè)度主要采用城市數(shù)字經(jīng)濟(jì)發(fā)展指數(shù)和企業(yè)年報(bào)數(shù)字化詞頻兩種方法。雖然可以將企業(yè)所在城市的數(shù)字經(jīng)濟(jì)發(fā)展水平視作企業(yè)的外部環(huán)境[6],但忽略了企業(yè)的個(gè)體差異很有可能導(dǎo)致指標(biāo)失真。而上市公司年報(bào)能夠體現(xiàn)企業(yè)對(duì)某一戰(zhàn)略的重視程度,某一類關(guān)鍵詞在年報(bào)中的頻率越高,通常表示企業(yè)在該方面投入了更大的關(guān)注和資源[28],也代表了戰(zhàn)略重心的轉(zhuǎn)型方向。因此,本文借鑒趙宸宇等[4]、巫強(qiáng)和姚雨秀[29]的方法,使用Python爬取上市公司年報(bào)中數(shù)字化關(guān)鍵詞的詞頻作為表征企業(yè)數(shù)字化轉(zhuǎn)型程度的代理變量,最后取自然對(duì)數(shù)得到ln。

2.被解釋變量:可持續(xù)增長(zhǎng)()。企業(yè)的可持續(xù)增長(zhǎng),主要是指具有穩(wěn)定盈利和持續(xù)壯大的能力,還需要有抵御一定風(fēng)險(xiǎn)和避免破產(chǎn)倒閉的基礎(chǔ)和實(shí)力。這表明,企業(yè)必須保持長(zhǎng)久的穩(wěn)定利潤(rùn)率,同時(shí)為了規(guī)避潛在的財(cái)務(wù)風(fēng)險(xiǎn),必須將財(cái)務(wù)杠桿保持在安全范圍內(nèi)。因此,企業(yè)的利潤(rùn)增長(zhǎng)源泉主要來自往期利潤(rùn)的留存,而不是主要來自外部融資。可持續(xù)增長(zhǎng)的測(cè)度指標(biāo)一般表示通過不提高杠桿時(shí)企業(yè)所能達(dá)到的最高增長(zhǎng)率,通過一系列財(cái)務(wù)指標(biāo)可以進(jìn)行有效地表征。本文借鑒姚海鑫[30]的做法,更加側(cè)重分析企業(yè)的長(zhǎng)期盈利能力,因此,使用衡量經(jīng)營(yíng)績(jī)效的“可持續(xù)增長(zhǎng)率”測(cè)度企業(yè)的可持續(xù)增長(zhǎng)。

3.機(jī)制變量:內(nèi)部控制質(zhì)量(ln):參考周衛(wèi)華和劉一霖[31]的方法,采用迪博大數(shù)據(jù)中心發(fā)布的“內(nèi)部控制指數(shù)”的自然對(duì)數(shù)作為內(nèi)部控制的替代變量表征內(nèi)部控制質(zhì)量水平。其數(shù)值越大,則企業(yè)的內(nèi)部控制質(zhì)量越高。

4.控制變量:控制了相應(yīng)的公司特征變量,具體包括企業(yè)年齡()、資產(chǎn)負(fù)債率()、內(nèi)部控制有效度()和公司成長(zhǎng)性()等指標(biāo)。

表1 變量說明表

(三)數(shù)據(jù)來源

選取我國(guó)A股上市公司2011—2021年的年報(bào),主要來自國(guó)泰安數(shù)據(jù)庫(kù),并進(jìn)行如下處理:(1)剔除ST、*ST公司;(2)剔除銀行、保險(xiǎn)等金融行業(yè)公司;(3)剔除收入為為負(fù)的樣本;(4)剔除數(shù)據(jù)缺失的樣本。對(duì)數(shù)據(jù)進(jìn)行清洗和1%縮尾處理后,共得到17250個(gè)樣本觀測(cè)值。

表2 描述性統(tǒng)計(jì)

三、實(shí)證分析

(一)基準(zhǔn)回歸分析

表3報(bào)告了式(1)的回歸結(jié)果,第(1)列未加入控制變量,但控制了年份固定效應(yīng),第(2)列在繼續(xù)控制年份固定效應(yīng)的基礎(chǔ)上進(jìn)一步控制行業(yè)固定效應(yīng),第(3)列在第(2)列基礎(chǔ)上進(jìn)一步控制個(gè)體固定效應(yīng),第(4)列控制了控制變量、年份固定效應(yīng)和行業(yè)固定效應(yīng)但未控制個(gè)體固定效應(yīng),第(5)列對(duì)控制變量、年份固定效應(yīng)、行業(yè)固定效應(yīng)和個(gè)體固定效應(yīng)均進(jìn)行了控制。通過第(1)到(5)列的回歸系數(shù)可知,無論加入控制變量、控制各種效應(yīng)與否,數(shù)字化轉(zhuǎn)型與企業(yè)可持續(xù)增長(zhǎng)均在10%以上的水平下顯著正相關(guān)。通過以上回歸系數(shù)可知,隨著企業(yè)數(shù)字化轉(zhuǎn)型程度的提高,其可持續(xù)增長(zhǎng)能力也逐漸增強(qiáng)。以上實(shí)證結(jié)果驗(yàn)證了假設(shè)1。

表3 基準(zhǔn)回歸結(jié)果分析

注: *、**和***表示系數(shù)在10%、5%和1%的水平下顯著,括號(hào)內(nèi)為t值。下同。

(二)穩(wěn)健性檢驗(yàn)

1.替換被解釋變量。企業(yè)可持續(xù)增長(zhǎng)能力體現(xiàn)在生產(chǎn)效率的不斷提高,因此可以使用全要素生產(chǎn)率替代可持續(xù)增長(zhǎng)能力。參考魯曉東和連玉君[32]和胡本偉[33]的方法,使用OP法計(jì)算企業(yè)的全要素生產(chǎn)率()。在表4第(1)列中,ln與在1%的水平上顯著正相關(guān),這說明了企業(yè)數(shù)字化程度越高,全要素生產(chǎn)率越高,則表明可持續(xù)增長(zhǎng)能力越強(qiáng)。該結(jié)果說明基準(zhǔn)回歸結(jié)果較為穩(wěn)健。

2.替換解釋變量。企業(yè)的數(shù)字化程度除了體現(xiàn)在對(duì)數(shù)字化戰(zhàn)略的重視程度之外,與管理層的數(shù)字化素養(yǎng)也有直接關(guān)系。因此本文借鑒巫強(qiáng)和姚雨秀[29]的方法,以董監(jiān)高的數(shù)字化教育背景()作為企業(yè)數(shù)字化的替代變量重新進(jìn)行回歸分析。具體方法是,根據(jù)國(guó)泰安數(shù)據(jù)庫(kù)《董監(jiān)高教育背景明細(xì)表》里面的高管專業(yè)統(tǒng)計(jì)包含“信息”、“智能”、“軟件”、“電子”、“通信”、“系統(tǒng)”、“網(wǎng)絡(luò)”、“自動(dòng)”、“無線”、“計(jì)算機(jī)”等詞的高管,如有一項(xiàng)即賦值為1,否則為0。回歸結(jié)果在表4第(2)列中匯報(bào),ggdig的系數(shù)依然在10%的水平上顯著正相關(guān),說明基準(zhǔn)回歸結(jié)果較為穩(wěn)健。

3.引入省份與年份交互項(xiàng)。為進(jìn)一步排除外部的干擾因素,引入省份和年份的交互效應(yīng)進(jìn)行穩(wěn)健性檢驗(yàn),以便控制隨省份逐年變化的外部情況對(duì)企業(yè)數(shù)字化和可持續(xù)增長(zhǎng)能力的影響。在表4第(3)列中加入了省份和年份的交互效應(yīng)后,企業(yè)數(shù)字化依然與可持續(xù)增長(zhǎng)能力顯著正相關(guān)。該結(jié)果也繼續(xù)驗(yàn)證了基準(zhǔn)回歸結(jié)果的穩(wěn)健性。

4.加入企業(yè)ESG評(píng)級(jí)作為控制變量。近些年來,ESG(環(huán)境、社會(huì)和公司治理)在我國(guó)獲得了較快發(fā)展,也有研究表明企業(yè)數(shù)字化轉(zhuǎn)型將會(huì)提高ESG評(píng)級(jí)[34]。因此,不同企業(yè)的ESG評(píng)級(jí)可能影響數(shù)字化對(duì)于企業(yè)可持續(xù)增長(zhǎng)能力的提升。本文選取企業(yè)的華證ESG評(píng)級(jí)作為控制變量納入到回歸模型重新檢驗(yàn),結(jié)果在表4第(4)列展示,數(shù)字化與企業(yè)可持續(xù)增長(zhǎng)依然在10%的水平上顯著,說明回歸結(jié)果穩(wěn)健可靠。

表4 穩(wěn)健性檢驗(yàn)回歸結(jié)果分析

四、機(jī)制分析:內(nèi)部控制的中介作用

以上理論分析和實(shí)證檢驗(yàn)部分論證了數(shù)字化轉(zhuǎn)型對(duì)企業(yè)可持續(xù)增長(zhǎng)的影響,但其內(nèi)部機(jī)制有待研究。為了檢驗(yàn)數(shù)字化轉(zhuǎn)型提升企業(yè)可持續(xù)增長(zhǎng)能力的機(jī)制和路徑,本文從內(nèi)部控制的角度進(jìn)行機(jī)制效應(yīng)的檢驗(yàn)。

根據(jù)式(2)和(3),以內(nèi)部控制為機(jī)制變量進(jìn)行實(shí)證檢驗(yàn),表5第(1)至(3)列匯報(bào)了機(jī)制效應(yīng)的檢驗(yàn)結(jié)果。第(1)列中數(shù)字化轉(zhuǎn)型(ln)的系數(shù)在1%的水平下顯著正相關(guān),說明總效應(yīng)存在;第(2)列中內(nèi)部控制(ln)的系數(shù)在1%的水平下顯著正相關(guān),第(3)列中解釋變量數(shù)字化(ln)和機(jī)制變量?jī)?nèi)部控制(ln)的系數(shù)均在1%的水平下顯著正相關(guān),說明機(jī)制效應(yīng)存在,也即內(nèi)部控制在數(shù)字化轉(zhuǎn)型和企業(yè)可持續(xù)增長(zhǎng)之間發(fā)揮了正向傳導(dǎo)作用。接下來繼續(xù)進(jìn)行sobel檢驗(yàn),t值為3.788,P值為0.00015(小于0.05),說明中介效應(yīng)成立,此時(shí)的中介效應(yīng)占比為5.603%。以上實(shí)證結(jié)果說明,數(shù)字化轉(zhuǎn)型通過提高內(nèi)部控制質(zhì)量進(jìn)而提升了企業(yè)的可持續(xù)增長(zhǎng)能力,假設(shè)2得到了證實(shí)。

表5 內(nèi)部控制的中介效應(yīng)估計(jì)結(jié)果

為了進(jìn)一步驗(yàn)證內(nèi)部控制是如何發(fā)揮中介作用的,本文對(duì)內(nèi)部控制綜合指標(biāo)進(jìn)行拆解,以便可以較為清晰地觀察各個(gè)部分對(duì)于數(shù)字化促進(jìn)企業(yè)可持續(xù)增長(zhǎng)的機(jī)理。根據(jù)1972年美國(guó)審計(jì)準(zhǔn)則委員會(huì)(ASB)《審計(jì)準(zhǔn)則公告》中對(duì)內(nèi)部控制的定義可知,內(nèi)部控制是在一定的環(huán)境下,單位為了提高經(jīng)營(yíng)效率、充分有效地獲得和使用各種資源,達(dá)到既定管理目標(biāo),而在單位內(nèi)部實(shí)施的各種制約和調(diào)節(jié)的組織、計(jì)劃、程序和方法。因此,使用各種資源的方式和組織管理決定了內(nèi)部控制水平的高低。具體來看,根據(jù)《企業(yè)內(nèi)部控制基本規(guī)范》(財(cái)會(huì)〔2008〕7號(hào))中對(duì)內(nèi)部控制的分類,內(nèi)部控制主要包含內(nèi)部環(huán)境、風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)、信息與溝通和內(nèi)部監(jiān)督五大部分。因此,迪博大數(shù)據(jù)中心發(fā)布的“內(nèi)部控制指數(shù)”根據(jù)以上五個(gè)有機(jī)聯(lián)系的部分進(jìn)行了分項(xiàng)評(píng)分,分別從戰(zhàn)略層級(jí)、經(jīng)營(yíng)層級(jí)、報(bào)告可靠、合法合規(guī)和資產(chǎn)安全五個(gè)方面對(duì)上市企業(yè)的內(nèi)部控制水平進(jìn)行了評(píng)價(jià)。接下來本文將根據(jù)以上五個(gè)評(píng)級(jí)分別進(jìn)行中介效應(yīng)的分析。具體方法是按照式(1)到(3)設(shè)定中介效應(yīng)模型,根據(jù)迪博大數(shù)據(jù)中心發(fā)布的“內(nèi)部控制指數(shù)”的分項(xiàng)指標(biāo),將中介變量依次設(shè)定為戰(zhàn)略()、經(jīng)營(yíng)()、報(bào)告()、合法()和資產(chǎn)()五個(gè)維度進(jìn)行檢驗(yàn),對(duì)分項(xiàng)指標(biāo)評(píng)分取自然對(duì)數(shù)后進(jìn)行表征。表(6)匯報(bào)了五項(xiàng)分指標(biāo)的中介效應(yīng)的實(shí)證檢驗(yàn),結(jié)果顯示每項(xiàng)分指標(biāo)在數(shù)字化促進(jìn)可持續(xù)增長(zhǎng)中均存在中介效應(yīng),分別占總效應(yīng)的比例為15.426%、13.158%、2.268%、1.862%和2.520%。這說明在戰(zhàn)略和經(jīng)營(yíng)層級(jí)上,內(nèi)部控制質(zhì)量發(fā)揮的中介效應(yīng)影響最大。這無疑表示,企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型,戰(zhàn)略是發(fā)揮最大影響的部分。在當(dāng)今激烈的市場(chǎng)競(jìng)爭(zhēng)中,能夠制定科學(xué)有效的發(fā)展戰(zhàn)略無疑對(duì)于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展至關(guān)重要,這離不開對(duì)于各種信息的獲取和搜集,大數(shù)據(jù)、云計(jì)算成為有效工具,企業(yè)數(shù)字化在其中發(fā)揮了“千里眼”和“順風(fēng)耳”的作用。在經(jīng)營(yíng)層級(jí)上,雖然中介作用不及戰(zhàn)略層級(jí),但數(shù)字化的應(yīng)用顯然可以提高企業(yè)的管理水平和應(yīng)變能力。此外,報(bào)告、合法和資產(chǎn)三個(gè)維度上的中介作用較小,說明在這幾方面,中介效應(yīng)對(duì)于數(shù)字化促進(jìn)企業(yè)可持續(xù)增長(zhǎng)的作用不大。

五、異質(zhì)性檢驗(yàn)

1.區(qū)域異質(zhì)性

我國(guó)幅員遼闊,各地經(jīng)濟(jì)社會(huì)發(fā)展水平參差不齊,因此有必要進(jìn)行區(qū)域異質(zhì)性的分析。學(xué)界一般著眼于東中西部進(jìn)行分析,因此本文根據(jù)上市公司所在地的不同將所有樣本劃分為東中西三個(gè)部分。表7第(1)到(3)列匯報(bào)了東中西部企業(yè)數(shù)字化對(duì)于可持續(xù)增長(zhǎng)的影響。在東部組中,企業(yè)數(shù)字化的系數(shù)顯著為正,這說明數(shù)字化轉(zhuǎn)型對(duì)企業(yè)可持續(xù)增長(zhǎng)產(chǎn)生了正向的影響;而在中部和西部組中,企業(yè)數(shù)字化的系數(shù)顯著為負(fù)或并不顯著,這說明數(shù)字化轉(zhuǎn)型并沒有對(duì)企業(yè)可持續(xù)增長(zhǎng)產(chǎn)生影響。產(chǎn)生這種差異的原因可能在于東部企業(yè)創(chuàng)新能力和技術(shù)應(yīng)用能力較強(qiáng),數(shù)字化應(yīng)用于企業(yè)戰(zhàn)略制定和日常經(jīng)營(yíng)較為普遍,從而有效促進(jìn)了長(zhǎng)遠(yuǎn)發(fā)展。

2.行業(yè)污染度的異質(zhì)性

近年來,我國(guó)加大了對(duì)于環(huán)保的監(jiān)管力度,因此企業(yè)的污染狀況可能影響其自身可持續(xù)增長(zhǎng)。企業(yè)所在行業(yè)的不同決定了其本身所面臨的環(huán)保壓力不同,因此有必要分別分析處于不同污染行業(yè)的企業(yè)中數(shù)字化對(duì)于可持續(xù)增長(zhǎng)的異質(zhì)性影響。本文參考倪娟和孔令文[35]的方法,按照中國(guó)證券監(jiān)督委員會(huì)2012年修訂的《上市公司行業(yè)分類指引》、環(huán)境保護(hù)部2008年制定的《上市公司環(huán)保核查行業(yè)分類管理名錄》(環(huán)辦函〔2008〕373號(hào))以及《上市公司環(huán)境信息披露指南》(環(huán)辦函〔2010〕78號(hào))等文件,確定煤炭、采礦、紡織、制革、造紙、石化、制藥、化工、冶金、火電等16個(gè)行業(yè)為重污染行業(yè),并將所有樣本分為重污染組和輕污染組。回歸結(jié)果在表7第(4)到(5)列顯示,重污染組企業(yè)的數(shù)字化轉(zhuǎn)型對(duì)于企業(yè)可持續(xù)增長(zhǎng)促進(jìn)作用更為顯著,而對(duì)于輕污染組的企業(yè)作用則較弱。這可能對(duì)于重污染行業(yè)的企業(yè)具有較大的環(huán)保約束,因而可以更有效地通過數(shù)字化轉(zhuǎn)型紓解本身所面臨的發(fā)展壓力和生存困境。而對(duì)于低污染組,通過數(shù)字化轉(zhuǎn)型改變不利環(huán)保壓力的作用則較小。

表6 內(nèi)部控制分項(xiàng)指標(biāo)的中介效應(yīng)估計(jì)結(jié)果

表7 區(qū)域異質(zhì)性和行業(yè)污染度異質(zhì)性回歸結(jié)果

六、結(jié)論和對(duì)策建議

企業(yè)的可持續(xù)增長(zhǎng)能力主要體現(xiàn)在利潤(rùn)平穩(wěn)長(zhǎng)久地增長(zhǎng),這是企業(yè)在不改變資本結(jié)構(gòu)的前提下所能實(shí)現(xiàn)的最大增長(zhǎng)。本文基于2011—2021年中國(guó)A股上市公司數(shù)據(jù),探討了數(shù)字化轉(zhuǎn)型對(duì)企業(yè)可持續(xù)增長(zhǎng)能力的影響,并通過內(nèi)部控制的獨(dú)特視角分析了其作用機(jī)制。目前研究企業(yè)可持續(xù)增長(zhǎng)能力的文獻(xiàn)較為稀少,且大多從管理層能力和金融投資等角度分析,罕有文獻(xiàn)從數(shù)字化轉(zhuǎn)型方面進(jìn)行考慮。然而,目前數(shù)字化轉(zhuǎn)型對(duì)企業(yè)行為的影響已成為學(xué)界研究的前沿,因此從數(shù)字化轉(zhuǎn)型進(jìn)行可持續(xù)增長(zhǎng)能力的研究具有很大的理論意義和現(xiàn)實(shí)意義。本文通過研究發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型顯著提升了企業(yè)的可持續(xù)增長(zhǎng)能力,也即企業(yè)的數(shù)字化轉(zhuǎn)型程度越高,其可持續(xù)增長(zhǎng)能力越強(qiáng)。內(nèi)部控制起到了中介作用,數(shù)字化轉(zhuǎn)型分別通過提高內(nèi)部控制的戰(zhàn)略、經(jīng)營(yíng)、報(bào)告、合法和資產(chǎn)五個(gè)維度的水平提升了企業(yè)的可持續(xù)增長(zhǎng)能力。異質(zhì)性分析表明,這種效應(yīng)在東部以及高污染企業(yè)的樣本中最為顯著。

結(jié)合以上結(jié)論,本文提出如下對(duì)策建議:

第一,企業(yè)應(yīng)不斷提高數(shù)字化轉(zhuǎn)型程度,促進(jìn)實(shí)現(xiàn)可持續(xù)增長(zhǎng)。面對(duì)數(shù)字經(jīng)濟(jì)的迅猛發(fā)展,數(shù)字經(jīng)濟(jì)賦能實(shí)體經(jīng)濟(jì)的優(yōu)勢(shì)越發(fā)明顯。黨的二十大報(bào)告指出,要加快發(fā)展數(shù)字經(jīng)濟(jì),促進(jìn)數(shù)字經(jīng)濟(jì)和實(shí)體經(jīng)濟(jì)深度融合,打造具有國(guó)際競(jìng)爭(zhēng)力的數(shù)字產(chǎn)業(yè)集群。這一戰(zhàn)略目標(biāo)的實(shí)現(xiàn),與作為微觀經(jīng)濟(jì)主體的企業(yè)息息相關(guān)。數(shù)字產(chǎn)業(yè)集群的發(fā)展壯大也需要各類企業(yè)的參與,尤其需要加快實(shí)現(xiàn)自身的數(shù)字化轉(zhuǎn)型。面對(duì)經(jīng)濟(jì)下行壓力,企業(yè)要實(shí)現(xiàn)穩(wěn)定的盈利具有更大的挑戰(zhàn)。實(shí)現(xiàn)可持續(xù)的利潤(rùn)增長(zhǎng)已成為一項(xiàng)重要任務(wù),數(shù)字化轉(zhuǎn)型為其提供了可行的路徑與選擇。

第二,企業(yè)應(yīng)不斷通過數(shù)字化轉(zhuǎn)型提高內(nèi)部控制質(zhì)量。當(dāng)代數(shù)字經(jīng)濟(jì)的快速發(fā)展為企業(yè)內(nèi)部控制和公司治理帶來了新的契機(jī),企業(yè)應(yīng)充分利用數(shù)字化轉(zhuǎn)型加強(qiáng)“事前—事中—事后”監(jiān)督,阻斷財(cái)務(wù)造假和內(nèi)部舞弊行為造成的不良后果,提高資產(chǎn)運(yùn)營(yíng)效率,為企業(yè)長(zhǎng)久發(fā)展提供基石;另一方面,充分利用數(shù)字化轉(zhuǎn)型帶來的信息優(yōu)勢(shì),在內(nèi)部控制制度設(shè)計(jì)中充分利用數(shù)字技術(shù)和數(shù)字化管理系統(tǒng)。

第三,企業(yè)應(yīng)在戰(zhàn)略制定和日常經(jīng)營(yíng)中突出數(shù)字化傾向。企業(yè)的戰(zhàn)略對(duì)于企業(yè)的可持續(xù)增長(zhǎng)至關(guān)重要,也將直接影響數(shù)字化轉(zhuǎn)型的作用效果。應(yīng)該在戰(zhàn)略層面將企業(yè)數(shù)字化轉(zhuǎn)型作為一項(xiàng)重要工作和長(zhǎng)遠(yuǎn)目標(biāo),以數(shù)字化引領(lǐng)企業(yè)發(fā)展與轉(zhuǎn)型。此外,在日常的經(jīng)營(yíng)和管理中,也應(yīng)改善企業(yè)的生產(chǎn)和管理流程,加快推進(jìn)各個(gè)環(huán)節(jié)數(shù)字化轉(zhuǎn)型,在節(jié)省人力成本和降低資源消耗方面發(fā)揮優(yōu)勢(shì)。

第四,高污染企業(yè)更應(yīng)加快推進(jìn)數(shù)字化轉(zhuǎn)型。在建設(shè)“美麗中國(guó)”的大背景下,高污染企業(yè)面臨著更大的環(huán)保壓力和績(jī)效壓力。若應(yīng)對(duì)不當(dāng),則可能導(dǎo)致企業(yè)的發(fā)展遇到極大的困境,影響利潤(rùn)的可持續(xù)增長(zhǎng)。因此,應(yīng)該大力推進(jìn)數(shù)字化轉(zhuǎn)型,利用數(shù)字化帶來的各種便利和優(yōu)勢(shì)淘汰落后產(chǎn)能,提高污染的檢測(cè)和治理水平,在更大程度更高水平上發(fā)揮數(shù)字化轉(zhuǎn)型促進(jìn)環(huán)境改善的強(qiáng)大作用。

[1] E.Porter, James E.Heppelmann.How Smart, Connected Products Are TransformingCompetition[J].,2014,92(11):1-23.

[2] 維克托?邁爾?舍恩伯格,肯尼思?庫(kù)克耶.大數(shù)據(jù)時(shí)代:生活?工作與思維的大變革[M].周濤,譯.杭州:浙江人民出版社,2013.

[3] 江紅莉,蔣鵬程.?dāng)?shù)字普惠金融的居民消費(fèi)水平提升和結(jié)構(gòu)優(yōu)化效應(yīng)研究[J].現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2020,40(10):18-32.

[4] 趙宸宇,王文春,李雪松.?dāng)?shù)字化轉(zhuǎn)型如何影響企業(yè)全要素生產(chǎn)率[J].財(cái)貿(mào)經(jīng)濟(jì),2021,42(7):114-129.

[5]張嘉偉,胡丹丹,周磊.?dāng)?shù)字經(jīng)濟(jì)能否緩解管理層短視行為?——來自真實(shí)盈余管理的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2022,44(1):122-139.

[6] 陳小輝,張紅偉.?dāng)?shù)字經(jīng)濟(jì)如何影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平[J].經(jīng)濟(jì)管理,2021,43(5):93-108.

[7] 黃速建,盧晟.上市公司可持續(xù)發(fā)展的若干問題[J].經(jīng)濟(jì)管理,2002(3):9-12.

[8] 邁克爾.P.托達(dá)羅.經(jīng)濟(jì)發(fā)展[M].黃衛(wèi)平,彭剛,等,譯.北京:中國(guó)經(jīng)濟(jì)出版社,1999:38.

[9] 蘇冬蔚,吳仰儒.我國(guó)上市公司可持續(xù)發(fā)展的計(jì)量模型與實(shí)證分析[J].經(jīng)濟(jì)研究,2005(1):106-116.

[10] 芮明杰,吳光飆.可持續(xù)發(fā)展:國(guó)有企業(yè)戰(zhàn)略性改組的目標(biāo)[J].中國(guó)工業(yè)經(jīng)濟(jì),2001(3):48-54.

[11] 王建文,張玥瑾.稅收籌劃對(duì)企業(yè)可持續(xù)增長(zhǎng)的影響研究——基于研發(fā)投入視角[J].華東經(jīng)濟(jì)管理,2022,36(11):95-104.

[12] 靳曙暢.債務(wù)異質(zhì)性、產(chǎn)權(quán)性質(zhì)與企業(yè)可持續(xù)發(fā)展[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2019,41(6):67-84.

[13] Demirkan,H.,Spohrer,J. C. And Welser,J. J. Digital Innovation and Strategic Transformation[J].,2016,18(6):14-18.

[14] 劉洋,董久鈺,魏江.?dāng)?shù)字創(chuàng)新管理:理論框架與未來研究[J].管理世界,2020,36(7):198-217,219.

[15] 陳劍,黃朔,劉運(yùn)輝.從賦能到使能——數(shù)字化環(huán)境下的企業(yè)運(yùn)營(yíng)管理[J].管理世界,2020,36(2):117-128,222.

[16] Murray,A.,Kuban,S.,Josefy,M. And Anderson, J.Contracting in the Smart Era:The Implications of Blockchain and Decentralized Autonomous Organizations for Contracting and Corporate Governance[J].,2019:1-54.

[17] 陳冬梅,王俐珍,陳安霓.?dāng)?shù)字化與戰(zhàn)略管理理論——回顧?挑戰(zhàn)與展望[J].管理世界,2020,36(5):220-236,20.

[18] 戚聿東,肖旭.?dāng)?shù)字經(jīng)濟(jì)時(shí)代的企業(yè)管理變革[J].管理世界,2020,36(6):135-152,250.

[19] 何劍,魏濤.?dāng)?shù)字金融削弱了貨幣政策有效性嗎?——來自上市公司投資行為的證據(jù)[J].財(cái)貿(mào)研究,2022,33(2):52-67.

[20] 吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場(chǎng)表現(xiàn)——來自股票流動(dòng)性的經(jīng)驗(yàn)證據(jù)[J].管理世界,2021,37(7):130-144,10.

[21] 劉政,姚雨秀,張國(guó)勝,等.企業(yè)數(shù)字化?專用知識(shí)與組織授權(quán)[J].中國(guó)工業(yè)經(jīng)濟(jì),2020(9):156-174.

[22] 陳德球,胡晴.?dāng)?shù)字經(jīng)濟(jì)時(shí)代下的公司治理研究:范式創(chuàng)新與實(shí)踐前沿[J].管理世界,2022,38(6):213-240.

[23] 逯東,付鵬,楊丹.媒體類型、媒體關(guān)注與上市公司內(nèi)部控制質(zhì)量[J].會(huì)計(jì)研究,2015(4):78-85,96.

[24] Avi Goldfarb, Catherine Tucker. Digital Economics[J].,2019,57(1):3-43.

[25] Lafarre, A. And Van Der Elst,C.Blockchain Technology for Corporate Governance and Shareholder Activism[R].Working Paper,2018.

[26] 祁懷錦,曹修琴,劉艷霞.?dāng)?shù)字經(jīng)濟(jì)對(duì)公司治理的影響——基于信息不對(duì)稱和管理者非理性行為視角[J].改革,2020(4):50-64.

[27] 溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗(yàn)程序及其應(yīng)用[J].心理學(xué)報(bào),2004(5):614-620.

[28] 陳慶江,王彥萌,萬(wàn)茂豐.企業(yè)數(shù)字化轉(zhuǎn)型的同群效應(yīng)及其影響因素研究[J].管理學(xué)報(bào),2021,18(5):653-663.

[29] 巫強(qiáng),姚雨秀.企業(yè)數(shù)字化轉(zhuǎn)型與供應(yīng)鏈配置:集中化還是多元化[J].中國(guó)工業(yè)經(jīng)濟(jì),2023(8):99-117.

[30] 姚海鑫.財(cái)務(wù)管理[M].3版.北京:清華大學(xué)出版社,2019.

[31] 周衛(wèi)華,劉一霖.管理者能力、企業(yè)數(shù)字化與內(nèi)部控制質(zhì)量[J].經(jīng)濟(jì)與管理研究,2022,43(5):110-127.

[32] 魯曉東,連玉君.中國(guó)工業(yè)企業(yè)全要素生產(chǎn)率估計(jì):1999—2007[J].經(jīng)濟(jì)學(xué)(季刊),2012,11(2):541-558.

[33] 胡本偉.中國(guó)制造業(yè)上市公司的融資約束[D].南京:南京大學(xué),2016.

[34] 王應(yīng)歡,郭永禎.企業(yè)數(shù)字化轉(zhuǎn)型與ESG表現(xiàn)——基于中國(guó)上市企業(yè)的經(jīng)驗(yàn)證據(jù)[J].財(cái)經(jīng)研究,2023,49(9):94-108.

[35] 倪娟,孔令文.環(huán)境信息披露、銀行信貸決策與債務(wù)融資成本——來自我國(guó)滬深兩市A股重污染行業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)評(píng)論,2016(1):147-156,160.

The Mechanism and Role of Digitalization in Promoting Sustainable Development of Enterprises: From the perspective of internal control

ZHANG Chuanbing1, WANG Xilong2, DING Huiping3

( 1.School of Economics, Xinjiang University of Finance and Economics, Urumqi 830012, Xinjiang, China;2. School of Applied Economics, University of Chinese Academy of Social Sciences, Beijing102488, China; 3. School of Economics and Management (Cooperative College), Qingdao Agricultural University, Qingdao 266109, Shandong, China )

The rapid development of digital technology has brought opportunities to empower the real economy, and promoting digital transformation has also played an important role in the sustainable development of enterprises. Based on the data of A-share listed companies in China from 2011-2021, this paper empirically examines the impact mechanism and role of digitalization on the sustainable development of enterprises. Research has found that: (1) digital transformation significantly improves the sustainable development ability of enterprises, and this conclusion still holds after a series of robustness tests; (2) Mechanism analysis shows that internal control plays a role of mechanism, that is, digitalization enhances the sustainable development ability of enterprises by improving the quality of internal control; (3) After applying the mediation effect model, it is observed that the strategic, operational, reliable reporting, legal compliance, and asset security dimensions of internal control all play a mediating role in promoting sustainable development of enterprises through digitalization, but the role of strategic and operational aspects is greater; (4) Heterogeneity analysis shows that digitalization has a more significant effect on promoting sustainable development among Eastern enterprises, low debt ratio enterprises, domestic enterprises, and low pollution enterprises. This article is based on the perspective of empowering the development of physical enterprises with the digital economy. While providing new empirical evidence for the causal relationship between digital transformation, internal control, and sustainable growth of enterprises, it also provides important path choices for enterprise managers to achieve stable operation.

digital transformation, sustainable development capability, internal control

F49/F832.51

A

1673-9639 (2023) 06-0084-11

2023-02-02

新疆財(cái)經(jīng)大學(xué)研究生科研創(chuàng)新項(xiàng)目“數(shù)字經(jīng)濟(jì)、產(chǎn)業(yè)結(jié)構(gòu)升級(jí)與碳減排效應(yīng)研究——基于全國(guó)280個(gè)城市的面板數(shù)據(jù)”(XJUFE2022K15)。

張傳兵(1988-),男,山東濟(jì)寧人,碩士研究生,研究方向:數(shù)字經(jīng)濟(jì),區(qū)域經(jīng)濟(jì)。

王希龍(1996-),男,山東青島人,博士研究生,研究方向:數(shù)字鄉(xiāng)村,農(nóng)業(yè)農(nóng)村綠色發(fā)展。

(責(zé)任編輯 陳書慧)(責(zé)任校對(duì) 陳 儉)(英文編輯 田興斌)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

英語(yǔ)文摘(2022年4期)2022-06-05 07:45:12

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

童話世界(2018年13期)2018-05-10 10:29:31

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2016年10期)2016-02-27 16:16:41

- 銅仁學(xué)院學(xué)報(bào)的其它文章

- 盈余質(zhì)量、羊群效應(yīng)與分析師預(yù)測(cè)

- 基于用戶畫像的電影推薦系統(tǒng)的設(shè)計(jì)與實(shí)現(xiàn)

- 高管團(tuán)隊(duì)職能背景異質(zhì)性、管理層權(quán)力與企業(yè)風(fēng)險(xiǎn)承擔(dān)

- 基于漢英平行語(yǔ)料庫(kù)的《維摩詰經(jīng)》三譯本比較研究

- 《銅仁學(xué)院學(xué)報(bào)》2023年總目錄

- 2023年“絲綢之路暨北朝時(shí)期固原區(qū)域文化國(guó)際學(xué)術(shù)研討會(huì)”會(huì)議綜述