2024年環球股市展望(中)

2024-01-11 05:58:47臥龍

股市動態分析 2024年1期

關鍵詞:歷史

臥龍

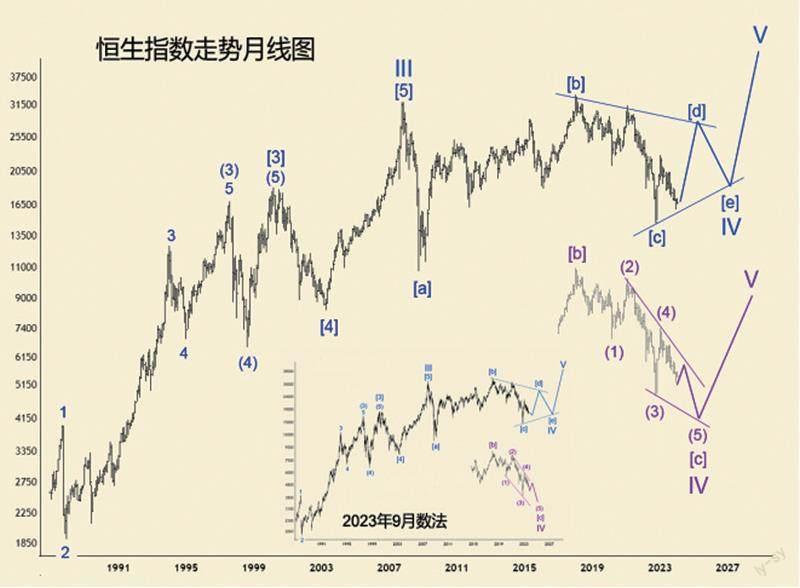

相比于大陸股市,香港股市走勢更慘,恒生指數連續四年下跌。自2018 年2 月33484 點見頂之后,恒指便展開大型熊市,2020 年以來更是連續四年熊市。恒指歷史最高位33484 點,前年最低見14597點,跌幅56%。

回顧歷史,恒指1964 年由恒生銀行研究部負責人關士光所創,關士光因此被譽為“ 恒指之父”。1969 年11 月24 日正式向外發布。

恒指第一個牛市于1973 年1774 點結束,最瘋狂時兩名證券公司職員去酒樓吃午飯,消費650 港幣,當時普通打工仔月薪大約300 多港幣,換言之,這兩個人一餐飯已經吃了其一個月薪水,更離譜的是他們放下1000 大洋揚長而去,嚇得酒樓經理以為這是他們打劫所得,于是報警。1774 點為恒指循環浪I,接著循環浪II 暴跌至1974 年底150 點,跌幅91.5%。恒指循環浪III 由1974 年12 月150 點升至2007 年10 月31958 點,歷時33 年,漲幅212 倍。其中1974年12 月150 點升至1981 年7 月1810點,7 年時間上升11 倍,為III 浪[1]。其后III 浪[2]因中英就香港前途問題談判未有定論,港股大跌63%,同期香港地產市場亦低迷,港股最低位時市盈率僅6 倍。III 浪[3] 由1982 年最低點升至2000 年3 月18397 點。再細分,[3]浪(1)由1982年低位升起一浪,之后下跌[3] 浪(2)至1983 年,隨后展開[3] 浪(3)至1997 年香港回歸。[3]浪(4)伴隨著亞洲金融風暴,恒指由1997 年8月16820 點跌至1998 年8 月6544點,之后[3] 浪(5)由6544 點升至2000 年3 月18397 點,期間科網股遭到熱捧。III 浪[4] 由2000 年3 月18397 點跌至2003 年4 月8331 點,8331 點至2007 年10 月31958 點為III 浪[5]。

恒指自2007 年10 月31958 點展開循環浪IV。2022 年1 月7 日拙作《2022 年金融市場展望(中)》將循環浪IV 首選數法是超級三角形,主要是基于交替原則:循環浪II 為簡單鋸齒形態,浪IV 往往便是三角形。但經過兩年觀察,恒指首選有可能是一個不規則平臺形態。

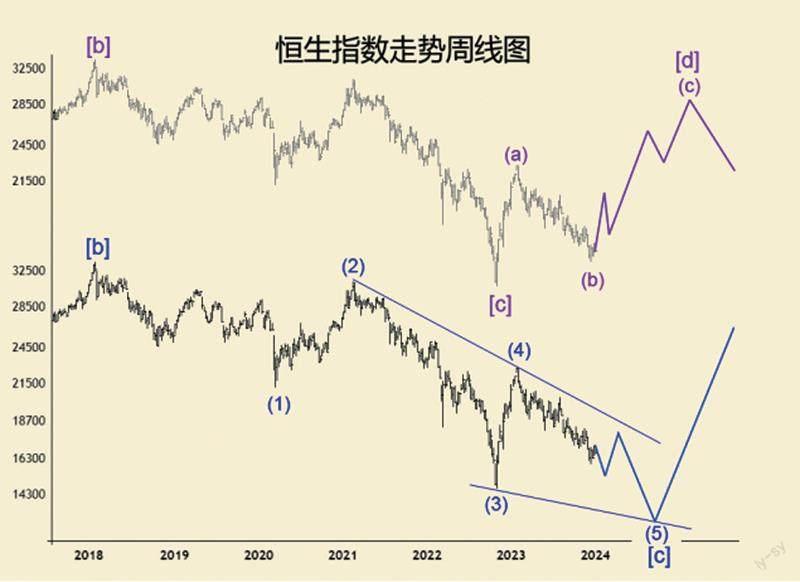

2023 年9 月29 日筆者在《中國股市各大指數走勢分析(下)》一文中分析如下:2007 年10 月31958 點跌至2008年10 月11015 點為IV 浪[a],11015點升至2018 年1 月底33484 點為IV浪[b],33484 點至今為IV 浪[c]。浪[c] 為楔形走勢,其中33484 點跌至2020 年21139 點為[c] 浪(1),21139點反彈至2021 年2 月31183 點為[c]浪(2),31183 點跌至2022 年10 月底14597 點為[c] 浪(3),14597 點回升至2023 年1 月22700 點為[c] 浪(4),22700 點至今進入[c] 浪(5)下跌之中。2022 年10 月低點14597 點必須被跌破。

次選數法是超級三角形:2007年10 月31958 點跌至2008 年10 月11015 點為IV 浪[a],11015 點升至2018 年1 月底33484 點為IV 浪[b],33484 點跌至2022 年10 月底14597點為IV 浪[c],14597 點展開IV 浪[d]上升——其中14597 點升至2023 年1 月22700 點為[d]浪(a),22700 點至今進入[d]浪(b)回落。近期最低點15972 點可望結束浪(b),正進入[d]浪(c)上升。若15972 點跌破,筆者認為次選數法將破產,恒指跌破14597 點機會極大。

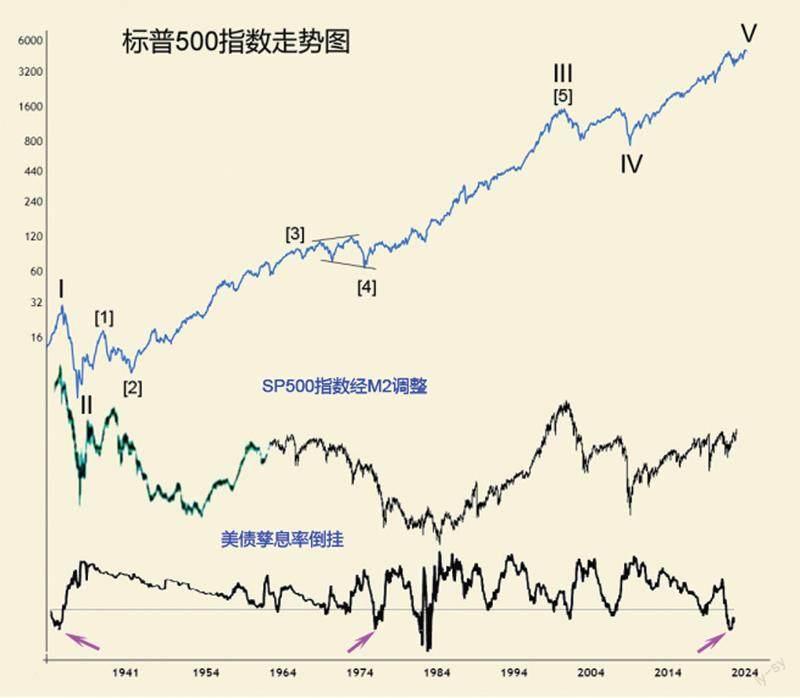

2022 年美國持續加息,美股跟隨下跌,但2023 年美股大翻身,道瓊斯工業平均指數甚至創歷史新高,使得去年有關美股看空分析嚴重出錯。對于美國經濟軟著陸看法,令更多人相信會實現。標普500 指數市盈率席勒教授(RobertShiller)最新預測是25.8 倍,而當前的席勒市盈率(即周期調整市盈率)則高達31.8 倍。標普500 指數目前市凈率4.4 倍,2000 年最高峰5倍,2021 年高點4.7 倍,而2009 年最低時只有1.8 倍。顯然,上述估值使得美股難以令人放心。再看看標普500 指數經M2 調整后走勢,1929 年屬于歷史最高峰,1937 年與2000 年水平相當,而當前水平與1960 年代末期類似。1969 年股神巴菲特賣掉所有股票,等待抄底時機,但美股持續強勢,一直炒到1973 年初,當其時“ 漂亮50(NiftyFifty)”備受追捧——如今則歷史重演熱炒“ 標普七雄”。然而石油禁運開始,加上通脹飚升,美股終于滑落。1974 年底見底前,巴菲特如愿以償買入心水股。

道指、納指100 創歷史新高,標普接近歷史高位,但美債收益率倒掛,自1920 年代以來百分之百預測了經濟衰退,毫無例外。本次倒掛,嚴重程度低于1980 年代初,與1929 年、1973 年相仿,加上市場高度預期軟著陸,筆者認為經濟衰退不可避免。因此,股市創新高并不代表大牛市會繼續。

長期而言,美股1929 年頂部循環浪I,1929 年跌至1932 年底部為浪II,1932 年展開浪III 上升,1932年升至2000 年結束。其中III 浪[1]由1932 年低位升至1937 年高點。1937 年高位跌至1942 年低點為III浪[2]。1942 年低位升至1966 年高點為III 浪[3],1966 年至1974 年10月擴張三角形III 浪[4]。III 浪[4]為水平三角形,與III 浪[2]簡單鋸齒形態相對照,符合交替原則。1974 年低點升至2000 年高位為III 浪[5]。

2000 年高位震蕩至2009 年3 月低點為浪IV,擴張平臺。2009 年3月至今為浪V 上升。浪V 中,2009年3 月低點升至2010 年4 月高點為V 浪[1],2010 年4 月高點跌至6 月低點為V 浪[2],2010 年6 月低點升至2022 年初高點為V 浪[3],此后進入V 浪[4] 調整。由于V 浪[2] 簡單短小,V 浪[4]復雜且波動較大。第一種可能性,水平三角形,2022 年初跌至10 月低點為[4]浪(a),此后進入[4]浪(b),估計已經結束,進入[4]浪(c)下跌。第二種可能性,擴張平臺,[4]浪(b)尚未結束,仍會反復上升,但一旦(b)浪結束,伴隨著美國緊急衰退,[4] 浪(c)將會殺個措手不及,股市大跌。

猜你喜歡

小天使·一年級語數英綜合(2022年2期)2022-03-30 11:38:17

環球時報(2022-03-16)2022-03-16 12:17:18

作文大王·笑話大王(2019年8期)2019-09-09 07:34:21

全體育(2016年4期)2016-11-02 18:57:28

小天使·四年級語數英綜合(2016年9期)2016-10-09 22:40:45

科普童話·百科探秘(2015年6期)2015-10-13 07:21:18

科普童話·百科探秘(2015年9期)2015-09-22 07:36:52

科普童話·百科探秘(2015年8期)2015-08-14 07:13:06

科普童話·百科探秘(2015年7期)2015-07-25 07:42:53

科普童話·百科探秘(2015年5期)2015-05-26 07:28:14