集運:2024年不宜期待過高

2024-01-11 05:58:47劉吉洪

股市動態分析 2024年1期

劉吉洪

由于紅海事件給集運歐洲航線運價,尤其是期貨價格的擾動,因此集運市場近期一時成為市場熱點之一,不過,A股市場反映相對期貨市場還是較為平靜的,行業龍頭中遠海控(601919)的股價雖然對此有過上漲響應,但很快也連續回調。

這也不奇怪,因為站在當前時間點看2024年和2025年的集運市場,供給總體還是偏向于寬松的,另外年底年初是新一年長協價格商定時間,而長協價格的基礎還是現貨價格,因此市場擔心今年的長協價格相比2023年恐怕會有一定的下行壓力,進而影響集運公司的業績。

從供給側來看,2024年和2025年仍有大量的新船交付。

根據中信期貨研究所資深研究員武嘉璐在12月10日直播中的分享數據,從船隊的增長來看,2023年下半年之后進入船隊的集中交付期,2023年到2025年的運力增長大概6~7%左右,運力是偏過剩的狀態。

展望后續的船舶交付的情況,武嘉璐表示,2024年和2025年,尤其是15000TEU的船舶,會增得比較多,在供給偏多的情況下,航運公司會做一些運力管理。通過船舶的減速、加船、繞航、船型置換,緩解運力過剩。

2M聯盟會在2025年解體,2024年的下半年會有運力調整,這些船可不可以把它拆掉?這些大船還不滿7歲,正常船要用2025年-2030年,可拆的比例是不大的,2024年把20歲以上的船拆掉,只能拆60萬TEU,全球現有運力2700多萬,所以它占比很小。

而根據中國船檢的報道,運力供應僅在2023年就會增長7%,2024年的船隊增長預測為8.8%,2025年為6.4%。到2024年底,船隊總運力將上升至3000萬標準箱(TEU),訂單仍占現有船隊的27%。因此,集裝箱航運再次處于運力過剩的周期性階段,這將使承運商更難獲得高價運費,集裝箱的可利用率也在逐漸縮小。運力管理將是2024年的主旋律。拆船將需要大幅增加。但即便如此,預計到2024年,只會從市場上消耗約36萬個標準箱運力。

低速航行也會產生影響,因為它要求航運公司增加航線來維持時刻表。這也有助于提高可靠性,目前可靠性仍未從疫情的破壞中完全恢復。承運人也將尋求歸還他們目前所租賃的所有噸位。租船費率已從峰值下跌,二手船價格也急劇下降。2024年日子不好過的不僅僅是運營商,還有非運營船東。

運營商的另一個選擇是將他們未使用的運力閑置。Sea-Intelligence認為,“隨著運力過剩在2024年惡化,我們最終將看到承運商閑置船舶。狀況或比2009年更慘,因為他們沒有退路,最終現金儲備將面臨壓力。然而,來自數據智能平臺Linerlytica 的數據顯示,只有130000TEU 的運力(僅占船隊的0.5%)閑置,因此需要付出巨大努力才能減少更多噸位。那些公布財務狀況的公司都降低了預期,希望通過削減成本和減少投資來支撐財務狀況。

而從寧波海事的報道看,預計2023年全年,全球集裝箱船交付量將超過230萬TEU,同比增長8.2%;預計2024年交付量將達到293萬TEU,同比增長9.1%;2025年交付量下降至194萬TEU,增速回落至4.9%。其中,2023年-2024年累計將增加載貨量1.5萬TEU以上的船舶高達148艘,運力為267萬TEU,即2023-2024年新增的運力中,有一半運力將投放至歐地航線,若這些運力全部釋放,歐地航線無疑將面臨更為嚴峻的運力過剩問題。

當前的運費水平徘徊在疫情前水平。2019年時,運費并沒有特別突出的表現,但隨著4年通貨膨脹推高了成本,許多交易都低于服務價格。

運價持續低迷的原因緣于供求關系。供給端上面已經闡述,而需求端看,2022年第三季度,需求大幅低落,此后一直艱難前行。截至2023 年第三季度末,全球貨運量仍比2022年的數字低1.7%。從整個周期來看,自2019年以來,以標準箱英里數計算的年化增長率僅為1.8%。

就目前來看,積極信號釋放依舊不足,盡管美國經濟出現增長,但歐洲作為全球最大的集裝箱運輸主要市場,仍受到通脹、高利率和消費者信心低迷的困擾。

供給整體偏寬松,需求不會增那么快,但是因為航運聯盟的市場結構非常好,成本也不能無限下降。2023年三季度,已經有一些航運公司的經營壓力加大,所以航運公司在四季度的挺價非常堅決。

在供給過剩和市場比較強勢的狀態下博弈,決定運價的中樞。2024年供給增長是比較確定性的事件,需求端和GDP的增速差不多,2024年歐洲經濟大概也不會有太大起色。

全球多個權威機構公布的預測數據對2023年的經濟增速和海運貿易量表示悲觀,部分對2024年的海運貿易量有好轉預期。國際貨幣基金組織(IMF)發布的最新《世界經濟展望》報告認為,全球經濟增速的基線預測值將從2022年的3.5%降至2023年的3.0%和2024年的2.9%,遠低于3.8% 的歷史(2000 年-2019 年)平均水平,但中國2023年、2024年的經濟增速預計將高達5.0%和4.2%。聯合國貿易和發展會議預測2023年全球經濟增速將減緩至2.4%。而海運貿易量方面,世界貿易組織(WTO)預計今年世界商品貿易量增長0.8%,較4月份預測值1.7%大幅下調,但對2024年表示樂觀,預計2024年全球商品貿易增長為3.3%(維持前期估值),但WTO也提醒,供應鏈分化的跡象開始顯現,這可能會威脅到2024年的貿易前景。波羅的海國際航運公會(BIMCO)預測2023年全球集裝箱運輸量增速為-0.5%-0.5%,2024年將增長3.0%-4.0%。綜合來看,遠東去程航線、區域貿易航線箱量將小幅上升,預計2023年的增長率為0.0%-1.0%,2024年為3.5%-4.5%。

有些投資者可能會有疑問,為何2023 年集運市場慘淡,但航運公司的業績還不至于太壞呢?這主要是有長協價格的因素。此前,運費強勁時簽署不少長期協議,而在一定程度上對現有運費起到緩沖作用,但這些交易即將結束,新的合同要以目前疲軟的現貨價格為談判基礎,因此財務狀況可能會在2024年趨于惡化。到2023年第三季度,從全球范圍來看,已經有企業相繼發布虧損報告,未來預計還會有持續性的虧損報告出現。但考慮到全球集運市場的集中度、競爭格局因素,集運行業底部的支撐力量依然較強,如剛剛提到的拆船、降低船速、繞行等都可以對運價提供支撐。

因此,僅從基本面的角度看,2024 年集運公司可能不會比2023 年日子好過,但比疫情前那個長達10 年的慘不忍睹的下行周期大概率還是要好過不少。當然了,影響股價的因素除了基本面、資金面、還有突發事件、季度波動、市場風險偏好等很多因素,那就是另外一回事了。

數據來源:Alphaliner、寧波航運交易所

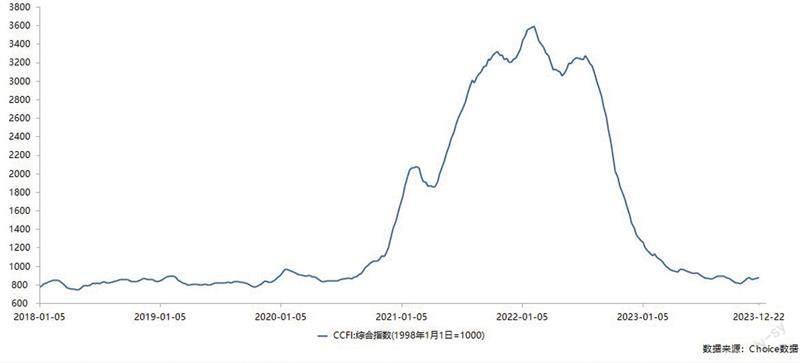

數據來源:Choice 數據