迪士尼:100年夠久,但還須爭朝夕

2024-01-15 17:14:45陳銳

第一財經 2024年1期

陳銳

基業長青應該是所有公司的追求。這一意義上,美國娛樂業巨頭迪士尼在剛剛過去的2023年算是實現了階段性目標—這家以一只小老鼠的漫畫形象贏得市場的公司迎來了自己的第100周年,成了真正意義上的“百年老店”。

能穿越周期、活得夠久本身已是一種硬實力,但市場并不會因此給予企業豁免風險的特權。眼下,100歲的迪士尼正在經歷又一個考驗期:自2020年開始,公司就陷入了盈利難的泥沼。

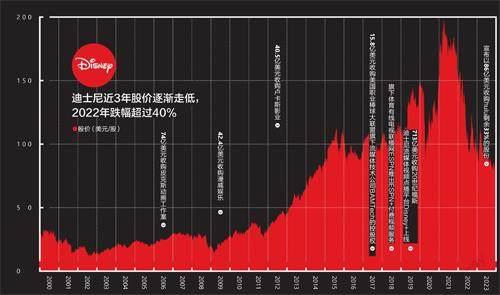

2018財年和2019財年是迪士尼的happyyear,凈利潤一度超過百億美元,但2020年直接報告虧損28.6億美元,是進入新世紀以來的首個虧損財年。疫情當然是顯見的原因,暴發初期,受困于電影發行推遲或取消、主題樂園和度假區關閉、影院劇院停業,當年前3個月,迪士尼的股價跌去了42%,凈利潤率也從2 019財年的15.88%驟降至10年來的最低點-4.38%。

資料來源:迪士尼官網

2021年3月,因為前一年年底上線的流媒體點播平臺Disney+訂閱增長迅速,迪士尼股價一度漲至最高點—超過200美元。但好景并不長,流媒體后續增長乏力,公司股價隨后在2022年又跌去44%,創下1975年以來的年度跌幅紀錄。

最新的2023財年,盡管從業績層面看有探底后初現回升之勢,實現營收888.98億美元,同比增長7%,不過23.54億美元的凈利潤已不及10年前—歐美經濟正逐漸從疫情中恢復,迪士尼卻沒能同步。

2023年也是羅伯特·艾格回歸公司任職CEO的第一年。艾格在這一年兩次到訪了中國—11月前往香港迪士尼樂園,12月來到上海迪士尼樂園,分別為冰雪奇緣和瘋狂動物城這兩個新開園區站臺,足見迪士尼對樂園業務的重視以及對兩個新園區拉動2024年業績的押注,畢竟樂園業務在2023年以3成營收貢獻了近7成利潤,仍是迪士尼業績的壓艙石。

羅伯特·艾格是迪士尼的傳奇C EO,在2005年到2019年的任期內,他主導了上海迪士尼樂園的落地、Disney+的上線,和對漫威、皮克斯等一系列重要資產的收購,讓迪士尼成為當之無愧的“IP帝國”。2020年艾格卸任時,迪士尼的市值相比15年前增長了4倍。

不過,迪士尼如今遭遇的困境已與之前完全不同。曾經讓迪士尼風光無限的電影業務增長乏力,被寄予厚望的流媒體業務持續虧損,艾格上任后積極推進的業務重組、削減成本等策略目前收效也較為有限。

全新的數字時代正在開啟娛樂內容產業的百年未有之大變局,艾格自己也公開表示,他發現迪士尼面臨的挑戰比預想的更大。

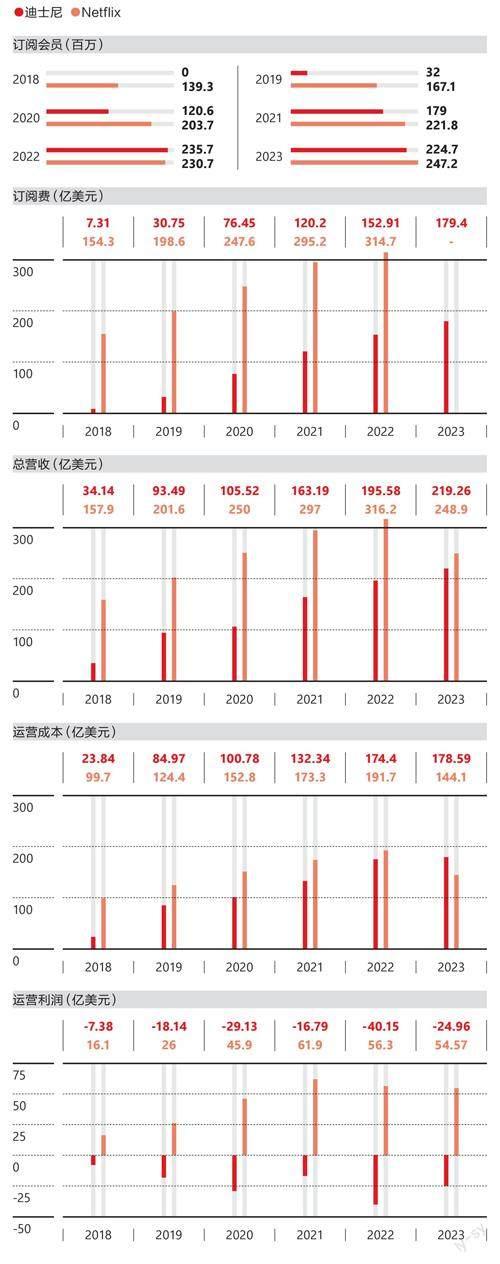

過去幾年里,迪士尼最重要的策略是向流媒體轉型。2022財年,迪士尼的流媒體業務營收達到195.58億美元,首次超越了其有線網絡業務。2023財年的流媒體業務營收增至219.26億美元(含ESPN+),但運營虧損達到24.96億美元—影視流媒體業務尚未為迪士尼創造利潤。

迪士尼自2016年前后開始布局流媒體業務,先是收購了美國職業棒球大聯盟旗下的流媒體技術公司BAMTech的控股權,為迪士尼的體育電視頻道ESPN啟動流媒體服務提供了基礎。接著,迪士尼又與流媒體平臺Hulu達成了獨家版權協議,并宣布將在2019年終止與Netflix的發行協議。2017年,迪士尼開始準備收購20世紀福斯的部分資產,而這一收購計劃的關鍵目的是為了拿下后者當時持有的流媒體平臺Hulu 30%的股權,為將要上線的自營流媒體業務鋪路。艾格曾在2019年接受采訪時表示,如果不是決定朝流媒體方向發展,迪士尼不會做這筆交易。

經過一年多的磋商、競購、不斷加價和監管審核,迪士尼最終以遠超20世紀福斯當時市值的713億美元的價格完成收購,后又以14.3億美元回購AT&T持有的Hulu股份,掌握了Hulu 67%的股權,成為其最大股東。

在2018年的業務結構調整中,迪士尼設立了獨立的直面消費者和國際(D irect-to -Consumer and International,DTCI)部門,其中DTC指的就是流媒體業務。隨著ESPN+和Disney+分別在2018年和2019年上線,迪士尼的流媒體業務布局基本完成,包含Disney+、ESPN+和Hulu三大板塊,分別面向家庭用戶、體育愛好者和一般成年觀眾。

Disney+的推出時機可以說是恰到好處。2019年11月上線后,2020年年初全球暴發新冠疫情,流媒體平臺迎來需求高峰。Disney+在上線初期采取低價策略,基礎訂閱價格幾乎僅是Netflix的一半,這為其快速打開了市場。更重要的是,迪士尼強大的IP矩陣讓Disney+自帶內容優勢和粉絲基礎。一年后,Disney+的訂閱用戶量就已接近1億,而Netflix完成這個目標用了10年。

截至目前,Disney+已在全球超過100個國家或地區上線運行。在部分南亞和東南亞國家,Disney+整合了原20世紀福斯旗下的星空傳媒(Star India)推出的流媒體服務Hotstar,推出Disney+ Hotstar。而Hulu和ESPN+的用戶規模都相對有限,但它們在訂閱費之外還能貢獻一定的廣告收入。

2022年,迪士尼旗下三大流媒體平臺的訂閱用戶量合計達到2.36億,超過了Netflix的2.31億,一度成為市場熱點。不過,新鮮期過后,Disney+出現營收增速放緩、訂閱會員量下滑。從2022年第四季度開始,Disney+的訂閱會員量就連續減少,直到2023年第三季度才有所回升。

數據來源:迪士尼財報 注:凈利潤率=歸屬于迪士尼的凈利潤/營收×100%

手握大量經典IP和海量的原創內容原本被視為Disney+的天然優勢,但對流媒體平臺而言,不斷推出新的內容才能留存并吸引新用戶。財報顯示,2023財年,Disney+和Hulu的內容制作成本達到139.4億美元,同比增長了16%。盡管迪士尼對流媒體的投入不斷增加,近兩年其運營成本已接近Netf lix,但從業績表現上來看仍與Netflix有較大差距。2022年,Netflix的訂閱費收入是迪士尼的兩倍多,2023財年前9個月的營收則已經超過了迪士尼整個2023財年。

在利用現有內容的基礎上,迪士尼還協調旗下的內容工作室投入Disney+原創內容的制作。Disney+上線時便同步推出了衍生自“星球大戰”系列的原創劇集《曼達洛人》,此后又推出漫威超級英雄系列的《旺達幻視》《鷹眼》《月光騎士》等劇集,少量迪士尼電影也直接通過Disney+發行。迪士尼目前預計流媒體業務將在2024財年第四季度實現盈利。

迪士尼從追求用戶增長轉向追求盈利的一大策略就是提高單個用戶的訂閱價格。2023年10月,迪士尼將Disney+和Hulu的訂閱價格都提高了3美元:無廣告版Disney+的訂閱價格從10.99美元提高至13.99美元—已是剛上線時的兩倍;無廣告版Hulu訂閱價格從14.99美元提高至17.99美元。打擊共享賬戶的行為也在迪士尼的計劃中。

迪士尼還試圖整合旗下的流媒體資源以提高利潤率。2023年11月,迪士尼宣布將以86.1億美元的價格收購康卡斯特持有的Hulu剩余33%的股份,實現完全控股,并計劃進一步將Hulu整合到Disney+平臺中。艾格認為這一策略可以增加用戶黏度和廣告機會,減少用戶流失率并降低用戶成本。

在2023年的業務架構調整中,艾格將體育業務獨立設置為新的業務部門。盡管ESPN+在業務層面從DTC業務中被剝離,但它無疑是迪士尼流媒體業務的重要增長點。

近年來,許多體育賽事逐漸向流媒體轉移。亞馬遜的Prime Video于2021年獲得了美國橄欖球聯盟(NFL)2023年到2033年賽季每周四晚比賽的獨家視頻轉播權;蘋果則與美國職業足球大聯盟(MLS)達成10年協議,用戶可以通過Apple TV+觀看MLS所有比賽;Netflix也在2023年首次嘗試了體育直播,舉辦了一場“Netflix杯”高爾夫名人錦標賽。體育內容或將成為流媒體平臺的下一個戰場,擁有ESPN+的迪士尼在這一領域算是搶占了先機。

2023年11月,由迪士尼旗下漫威影業制作的《驚奇隊長2》上映。截至12月18日,這部投資超過2.7億美元的超級英雄電影在全球僅獲得了約2億美元的票房,成為“漫威電影宇宙”15年來33部作品中表現最差的一部。

折戟的不僅僅是漫威超級英雄系列,2023年,迪士尼出品的電影沒有一部全球票房超過10億美元。表現最好的《銀河護衛隊3》收獲了8.45億美元票房,但落后于華納兄弟的《芭比》、環球影業的《超級馬力歐兄弟大電影》和《奧本海默》—2023年,全球票房前三名中有兩部是超級IP電影,然而以創造和運營IP著稱的迪士尼未能躋身其中,這表明無論真人電影還是動畫電影,迪士尼的策略都失靈 了。

電影是迪士尼起家的根本。1923年,華特·迪士尼兄弟正是憑借動畫電影創立了迪士尼兄弟工作室,他們創造的米老鼠、唐老鴨、白雪公主、小熊維尼等經典卡通形象,奠定了迪士尼在電影業的地位。進入21世紀,迪士尼自制IP的創造力下降,但通過收購極大地充實了自己的內容庫。重視故事內容的艾格在2005年到2019年擔任CEO期間主導收購了皮克斯動畫工作室、漫威娛樂、盧卡斯影業,以及20世紀福斯的大部分資產,將“總動員”系列、漫威超級英雄系列、“星球大戰”系列、阿凡達等重要IP的版權納入麾下。

如今迪士尼的影視業務很大程度上依賴這些收購來的內容,尤其是漫威的超級英雄系列電影。迪士尼票房排名前十的電影中有一半出自漫威,還有兩部是盧卡斯影業的“星球大戰”系列,迪士尼的“親生作品”只有兩部《冰雪奇緣》和一部《獅子王》。

數據來源:迪士尼財報、Netflix財報注:迪士尼2019年會員數僅含ESPN+;迪士尼2023財年流媒體運營成本和運營利潤數據不包含ESPN+;Netflix 2023財年數據截至Q3。

近10年里,迪士尼盈利能力的巔峰出現在2018和2019年,凈利潤均超過100億美元,2018年凈利潤率高達21.2%。正是在這兩年,漫威的《黑豹》《復仇者聯盟3:無限戰爭》《復仇者聯盟4:終局之戰》等大片相繼上映,并取得了不俗的票房和口碑。2019年上映的《復仇者聯盟4:終局之戰》全球票房達到27.89億美元,至今仍是迪士尼史上最賣座的電影,也是全球票房歷史上的第二名,僅次于《阿凡達》。

但2 019 年也是漫威和迪士尼最后的輝煌。這一年,迪士尼在好萊塢五大電影公司中的市場份額約為1/3,遙遙領先于華納兄弟、索尼影業、環球影業和派拉蒙影業。而隨著漫威電影宇宙失靈,迪士尼的大片神話也基本破滅。近3年,迪士尼在好萊塢五大片廠中的市場份額持續下滑,從2019年的超過33%降至2023年不足18%,失去了領先地位。

漫威把自己的系列電影分為六個階段,2019年之前的三個階段統稱為“無限傳奇”,2021年之后的三個階段被稱為“多元宇宙傳奇”。而正是從第四階段開始,多數漫威電影都“翻車”了。除了觀眾對漫威超級英雄產生審美疲勞,更根本的問題在于內容創作—一方面,“多元宇宙”的設置讓編劇不得不考慮影片之間的聯動,影響了單部影片的創作發揮;另一方面,漫威亦投入流媒體Disney+的內容創作,這分散了創作團隊的精力和注意力。艾格也承認,增加工作室的數量產出以補充流媒體平臺內容的做法是“絕對的錯誤”。

迪士尼試圖通過漫威作品實現流媒體平臺用戶與電影觀眾相互轉化的期待也未能達成。相反,在流媒體平臺過度曝光反而可能不利于電影的收入—觀眾如果不喜歡劇集的故事或角色,很有可能因此放棄去電影院看相關電影。

此外,2023年長達數月的好萊塢編劇和演員的雙重罷工潮對迪士尼的沖擊也不小。根據電影行業數據網站The Numbers的資料,有5部原定于2023年上映的迪士尼電影被取消,其中包括漫威和“星球大戰”系列的電影。盡管美國編劇工會和美國演員工會分別在2023年9月和11月結束罷工行動,罷工帶來的影響仍將持續一段時間。據不完全統計,已有約20部迪士尼電影的上映時間被推遲或直接從預定檔期中被刪除,其中包括《阿凡達3》《美國隊長4》《復仇者聯盟5》等大片。

The Numbers顯示,目前迪士尼宣布定檔2024年的電影有12部,其中皮克斯出品的《頭腦特工隊2》和漫威的《死侍3》或將成為2024年的票房指望,它們的前作票房都在8億美元上下。新片之外,皮克斯出品的《心靈奇旅》《夏日友晴天》和《青春變形記》等3部舊作也將于2024年在北美院線上映—它們都是通過Disney+發行,未曾登上北美大銀幕,當時作出這樣的決定部分是由于新冠疫情的影響,但更重要的原因是前CEO查佩克在任期內著力發展流媒體的策略。迪士尼選擇于2024年重新在院線發行這些影片,一方面可以填補罷工帶來的作品空缺,再賺一筆票房收入;另一方面或許也代表著對查佩克時代決策的修正。

在2018年到2023年的短短5年里,迪士尼的CEO換了兩輪,公司業務架構調整了3次。這5年正是迪士尼跨越疫情并轉向流媒體的關鍵期,管理層與公司結構的頻繁變動在一定程度上拖累了原本就不容易的轉型進程。

2020年2月,查佩克被任命為CEO,但根據交接計劃,一直到2021年年底,艾格仍將擔任執行董事長并指導公司創意部門的工作。這意味著已經在迪士尼擔任了15年CEO的艾格仍然掌握著公司的關鍵部門和權力,查佩克很難樹立自己的權威,任期內的一系列決策失誤和公關爭議則讓他逐漸失去董事會成員的信任,最終走向被解雇的結局。

在上個任期結束前,艾格在2018年調整過一次公司業務結構,開始著力推進流媒體業務。查佩克同樣重視流媒體戰略,但動作更為激進。上任后他將業務結構精簡為媒體和娛樂(Disney Media and Entertainment Distribution,DMED),以及主題樂園、體驗及產品(DisneyParks, Experience and Products,DPEP)兩大板塊,更具爭議的是,他將DMED中的內容制作與分銷發行分離,成立的新的分發部門由他的盟友卡里姆·丹尼爾(Kareem Daniel)領導,負責內容發行、廣告銷售、監督流媒體服務的運營,并承擔財務盈虧。

數據來源:the numbers

查佩克表示此舉旨在加速發展DTC業務,讓內容創意部門專注創作,分發部門盡可能以最佳方式分發內容并實現商業化。然而,這實際上削弱了創作部門的權力。查佩克在迪士尼主題樂園經營策略的調整上也相當激進,他作出對主題樂園門票漲價的決策,并增加了許多額外的付費服務,這讓迪士尼樂園的游客人均消費有所提高,但口碑大幅下滑。

除了戰略決策激進,查佩克對爭議性問題也處理失當。2022年,佛羅里達州通過一項“家長教育權利法案”,禁止在從幼兒園到小學三年級的課堂上討論性取向、LGBTQ+群體權利等內容,查佩克最初對此表示沉默,這引發了員工的批評和抗議,當他表示反對后佛羅里達州政府取消了對迪士尼的稅收優惠。

2022財年并不理想的財務數據成了壓垮駱駝的最后一根稻草,當年年度凈利潤率僅為3.8%,遠不及艾格在上一任期內的水平。而查佩克大力投入的流媒體業務收獲的是巨額虧損,超過40億美元,是上一財年的兩倍多。財報發布第二天,迪士尼股價暴跌13.2%,又過了11天,查佩克就收到了解雇通知。

數據來源:the numbers

2023年回歸后,艾格立刻調整了查佩克任期內的一系列決策。他將公司業務重組為娛樂、體驗和體育三大板塊,同時特別強調各業務部門的領導對內容創意、分銷、營銷、財務等全面承擔責任,將權力重新集中并交還給內容創意部門。他亦調整了迪士尼樂園的收費策略,并宣布削減55億美元的成本、裁員7000人。

從2023財年的數據看,艾格回歸一年后暫時未能全面扭轉迪士尼的頹勢。不過,艾格對未來表示樂觀,他提出了4個關鍵的建設機遇—實現流媒體業務顯著且持續的盈利能力、將ESPN建設成卓越的數字體育平臺、提高電影工作室的產量和經濟效益、推動體驗業務的增長。但目前看來,除了體驗業務,其他目標并不容易實現。

重資產投入的主題樂園仍是迪士尼最賺錢的業務。隨著疫情防控結束,上海迪士尼樂園全面恢復,運營時間從2022年的37周重回52周,迪士尼體驗業務的整體營收也顯著回升,2023財年達到325.49億美元,占迪士尼總營收的36%,并貢獻了近7成的運營利潤。同時,香港迪士尼樂園的“冰雪奇緣”主題園區和上海迪士尼樂園的“瘋狂動物城”主題園區相繼開放,艾格亦透露相關電影的續作正在開發。迪士尼還宣布未來10年內將投資600億美元繼續擴大體驗業務,主題樂園這一“關鍵的增長引擎”預計將保持穩定發揮。

2022年重返迪士尼時,艾格原定只擔任兩年CEO,而2023年7月,迪士尼將艾格的合同又延長到了2026年年底。可是就算艾格最終改變了局面,一家公司過度倚賴一個領導者何嘗不是一種風險?