產教融合背景下高職財稅專業人才培養體系研究*

2024-01-18 08:58:02鄭彩霞

煙臺職業學院學報 2023年3期

鄭彩霞

(山東商務職業學院,山東 煙臺 264000)

2022年4月,新修訂的《中華人民共和國職業教育法》指出,職業教育是指為了培養高素質技術技能人才,使受教育者具備從事某種職業或者實現職業發展所需要的職業道德、科學文化與專業知識、技術技能等職業綜合素質和行動能力而實施的教育。

高職院校作為構建現代職業教育體系中的重要一環,必須與時俱進,深化產教融合,構建適應經濟社會發展需要的專業人才培養體系。因此,本研究在已有研究的基礎上,結合高職院校財稅專業人才培養存在的問題,基于產教深度融合背景,初步構建了產教融合背景下高職財稅專業人才培養體系,以期找到適合高職財稅專業人才培養質量評價與提升的路徑。

1 高職財稅專業人才培養新需求

1.1 用人需求新變化

前期訪談調研結果顯示,用人單位對財稅人才的綜合性要求越發凸顯,在過硬的專業知識及能力之外,對良好的團隊合作能力、溝通表達能力、持續學習能力等基礎綜合能力也提出了很高的要求。與此同時,對學生的道德素質水平也愈發重視。隨著大數據技術的發展以及人工智能的普及,傳統的重復性工作已經能夠被財稅機器人所取代,而企業對專業人才的數據采集能力、數據分析能力、數據清洗能力、數據挖掘建模分析能力愈發重視。因此,在大數據時代,財稅工作者既需要具備基本的財稅知識和財稅技能,也需要具備基本的大數據素養,能夠進行數據采集和分析工作,滿足職業道德要求,提高企業績效,為企業創造更多價值。

1.2 專業發展新方向

2021年,教育部印發《職業教育專業目錄(2021年)》,按照“十四五”時期國民經濟社會發展和2035年遠景目標對職業教育的要求,將高等職業教育專科和本科專業全面更名,其中將原財政、稅務專業合并更名為財稅大數據應用專業。這充分體現了財稅專業發展的新方向:重大數據,重應用。

新的專業發展方向,對職業院校的財稅專業人才培養提出了新的要求。高職院校必須深化產教融合,在專業人才培養上重視學生實際應用能力和大數據素養,加強校企合作,定向培養學生,提高畢業生的靶向就業率。這就要求高職院校及時發現、跟蹤、捕捉產業市場對財稅人才綜合性要求的新變化,在此基礎上適時填補教學中的空白,系統性提升財稅專業學生的綜合能力和適應產業需求的能力。

2 高職院校財稅專業人才培養體系存在的問題

2.1 職業教育特點不突出

傳統高職院校財政和稅務專業在人才培養過程中,與普通本科教育區別不大,在課程設置上普遍存在理論教學為主、實踐教學所占比重不足的情況。在人才培養過程中,重理論輕實踐[1],理論與實踐脫節嚴重,職業教育的優勢沒有完全體現。這也導致了高職院校培養的學生在進入就業市場后,理論能力不及本科畢業生,實踐能力優勢不突出,就業形式嚴峻。

2.2 教學過程沿用傳統

高職院校目前在教學過程、教學方法和手段上,過多沿用傳統,依然以教師教授為主,缺乏對學生主觀能動性的關注,學生被動接受知識,自主學習能力較差。這一現象,造成了學生離開課堂以后不知如何學習,時常陷入迷茫狀態,同時對自己所學的知識在工作中如何應用也沒有一個清晰的認識。

2.3 評價指標系統性不夠

財稅專業課程評價體系單一,以期末考試評價為主,輕視過程性考核。雖然已認識到傳統單一教學方式的弊端,但依然無法完全擺脫傳統教學方式,在人才培養的系統性、針對性、前瞻性等方面存在不足,在適應經濟社會發展和學生職業生涯發展需求方面仍然存在欠缺。

2.4 產業與教育融合深度不夠

高職財稅專業人才培養主要依靠教師理論授課,盡管很多高職院校的教師都是雙師型教師,但是教師企業實踐時間一般較短,對目前的產業需求認識不夠,教育培養與產業需求存在脫節。高職院校對產業人才需求的敏感度很低,職業教育與產業人才需求無法有效銜接,產業人才缺口很大、畢業生就業率卻很低的現象普遍存在[2]。

3 產教融合背景下高職財稅專業人才培養體系構建

《中華人民共和國職業教育法》強調職業教育必須堅持中國共產黨的領導,堅持社會主義辦學方向,貫徹國家的教育方針,堅持立德樹人、德技并修,堅持產教融合、校企合作,堅持面向市場、促進就業,堅持面向實踐、強化能力,堅持面向人人、因材施教。基于此,本研究在深化產教融合的基礎上,細化產業需求研究,通過對產業人才需求分析,進一步加強產業需求對職業教育的指導,通過建立學校、企業雙評價系統,結合“1+X智能財稅”證書,初步構建了高職院校財稅專業人才培養評價體系。

3.1 高校教師與企業導師結合,構建別具特色的“雙師”教學隊伍

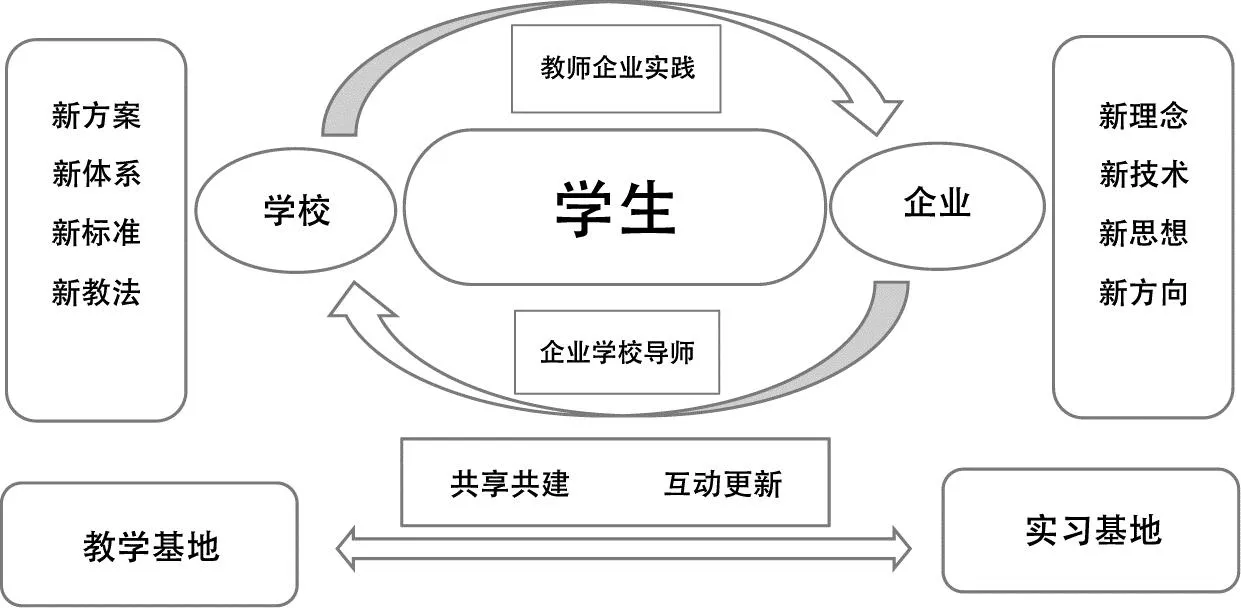

積極推行中國特色學徒制,引導企業按照崗位總量的一定比例設立學徒崗位,鼓勵和支持有技術技能人才培養能力的企業與高職院校開展合作。如直接與高職院校聯合招收學生,以工學結合的方式進行學徒培養。加強高校與企業的合作,進一步深化產教融合,鼓勵高校教師進入企業實踐,借以提高教師的實踐教學能力;同時鼓勵企業導師走進高校,在高校建立實習基地,將真實的工作內容搬進校園,構建產教融合共享共建平臺(見圖1)。學生在空閑時間可以申請進入實習基地實習,真正參與到企業工作過程中,繼而提高學生的實際應用能力,同時滿足企業的用人需求,真正做到學生畢業即能就業,提高靶向就業率。

圖1 產教融合共享共建平臺

以山東商務職業學院為例,學校歷來重視深化產教融合和校企合作,其中會計金融學院在2022年上半年,成功將會計事務所部分代理記賬、納稅申報業務引入校園,在學院實訓中心建立企業基地,為學生設立實習工坊。學生通過選拔進入實習工坊,從基本的開發票、做賬、納稅申報、憑證整理與裝訂做起,在能力成長到一定程度后,可獨立負責幾個到幾十個企業的代理記賬工作。在實習工作過程中,培訓由企業導師主導,高校教師參與,最終形成老師帶學生、老生帶新生的工作局面。此次產教融合實踐既幫助企業擴大了業務范圍,又能讓學生理論聯系實際,增強技能操作水平,提高了學生的勞動意識和愛崗敬業精神,取得了非常好的效果。

3.2 理論聯系實際,重構財稅課程體系

鑒于現在大數據和人工智能的飛速發展,高職院校的課程體系也需要與實際接軌,在課程體系中增加大數據方面的相關課程。結合用人單位對財稅人才用人需求,高職財稅專業的課程體系需要充分體現大數據化、綜合性的特點。

例如,公共基礎課程模塊增加新一代信息技術課程,使學生能充分了解5G通信、人工智能、物聯網、智能制造、云計算、錐體區塊鏈等創新技術的發展與應用;專業基礎課程模塊增加財經大數據應用基礎課程,培養學生的數據采集能力、數據分析能力和數據清洗能力;專業核心課程增加智能財稅等課程,提高學生對專業財經大數據具體應用的處理能力;專業實踐課程模塊增加大數據財務分析實訓課程,理實一體,增強學生大數據素養,能夠進行數據采集和分析工作,實現財務數據可視化應用;專業選修課程模塊增加財務機器人應用、商業智能可視化等課程,學生根據興趣進行選擇,進一步提高學生大數據專項應用能力,拓寬學生就業領域。

3.3 結合OBE教學模式,優化課程教學過程

OBE是Outcome-Based Education的英文縮寫,最早出現于美國和澳大利亞的基礎教育改革,是基于學習產出的教育模式。與傳統教育模式相比,OBE教育理念主要以成果或能力為導向,在教學過程中以學生為根本,強調學生在學習過程中取得的成果和能力[3]。結合OBE教學模式,突出以學生為中心的特點,充分調動學生的主觀能動性,從課程標準、課程內容和教學方法三個方面,整體優化課程教學過程。

3.3.1 課程標準

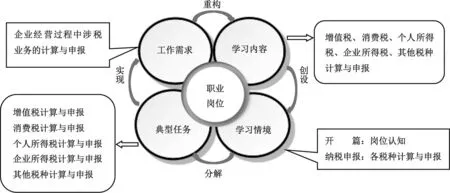

課程標準的制定擺脫傳統章節順序的限制,根據理論內容和產業需求能力對課程進行重新編排。根據產業對人才的綜合性要求對課程理論體系進行任務重構,將崗位需求進一步分解為知識目標、能力目標和素質目標,并以三大能力目標的實現為最終結果制定課程標準。以納稅實務課程為例制定課程標準如圖2所示。

圖2 納稅實務課程標準重構

3.3.2 課程內容

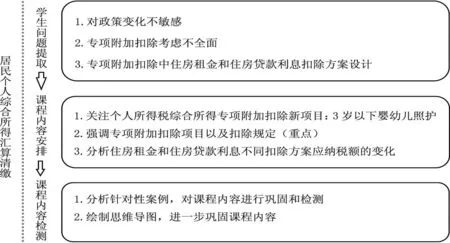

依據新的課程體系和課程標準,在保證教學內容完整的前提下,重新編排教學內容。充分結合理論完整性和實際工作需要,將學習內容以課前任務的方式發送給學生,根據學生的預習反饋,調整教師上課內容。以納稅實務課程為例設計課程內容如圖3所示。

圖3 納稅實務課程內容重構(節選)

3.3.3 教學方法

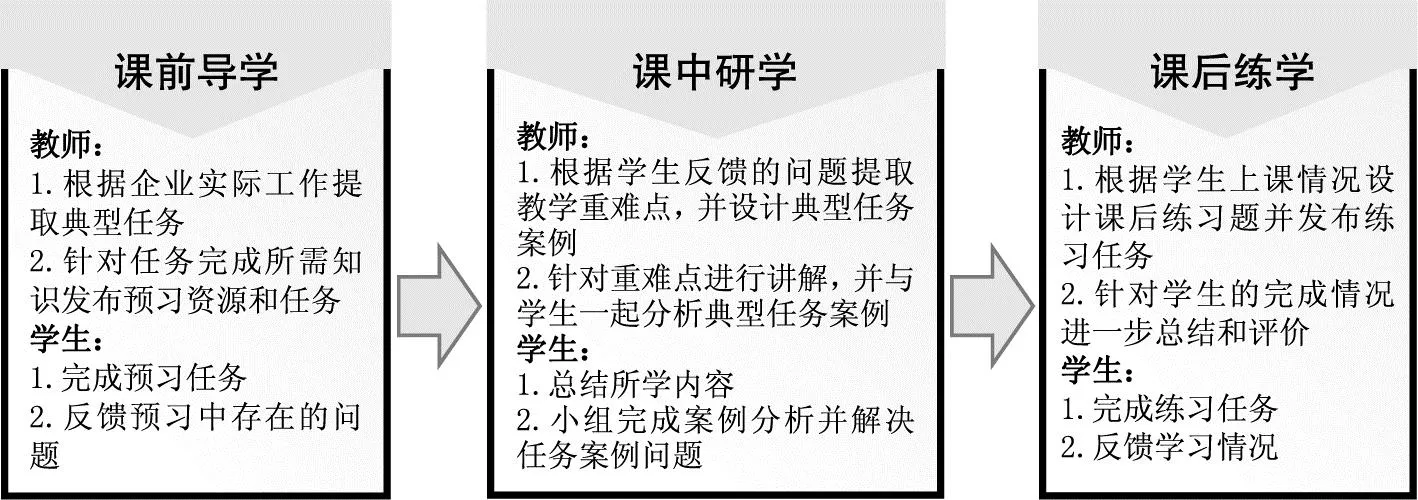

在教學方法的選用上,以學生為中心,充分調動學生學習的主觀能動性,打造課前導學-課中研學-課后練學的“學-研-練”全方位教學實施過程。遵循OBE教學理念,重視學生自主學習能力的培養。對于重難點,以實習基地實際工作為入口,通過模擬企業崗位工作過程,結合Python、Power BI等新技術、新工具,有效實施項目化教學。以納稅實務課程為例設計教學實施過程如圖4所示。

圖4 納稅實務課程實施過程

3.4 重視過程性考核,形成多方位的考核體系

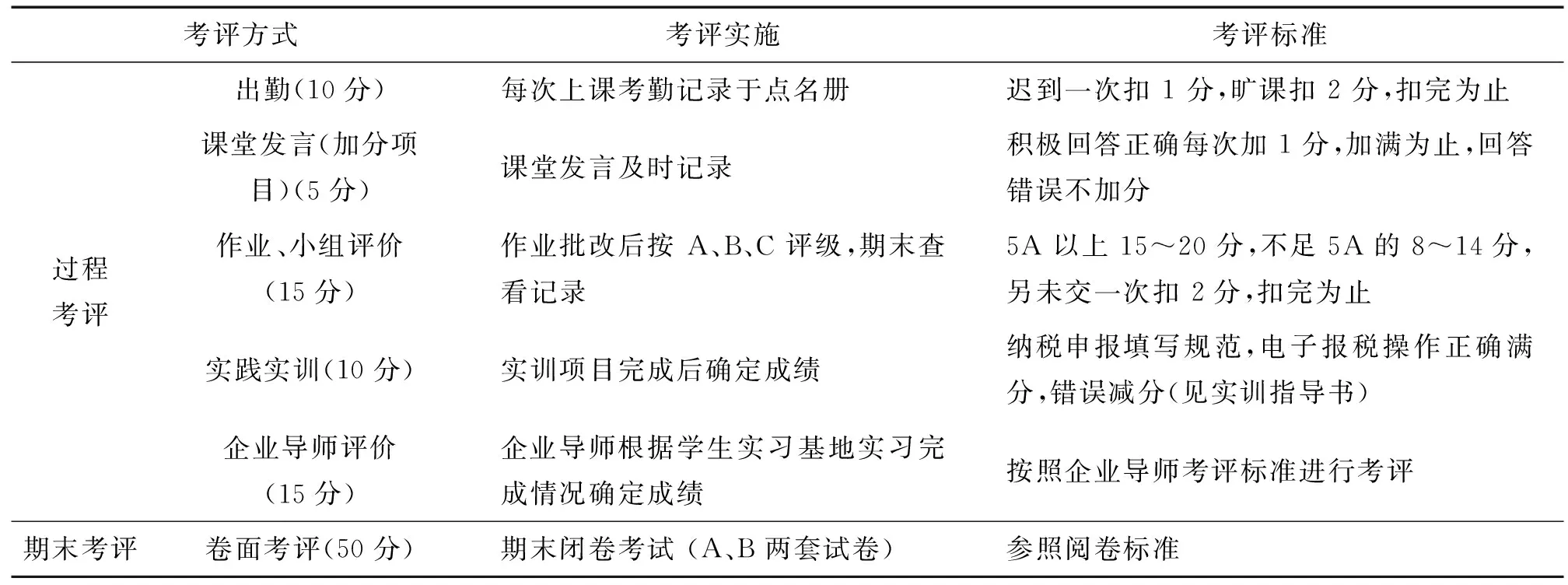

考核體系在保留傳統考核方式優勢的基礎上,注重過程性考核,摒棄傳統“一考定論”的做法,形成多元化、多方位的考核體系。以納稅實務課程為例設計課程考核體系如表1所示。

表1 納稅實務課程考核體系

產教融合、校企合作是職業教育辦學的基本模式,是培養高素質勞動者和技術技能人才的內在要求,也是辦好職業教育的關鍵所在[4]。高職院校財稅專業要充分抓住校企合作的契機,豐富校企合作模式,深化產教融合,構建產教融合、校企合作新生態,最終向企業和地區輸送滿足產業用人需求的高素質技術技能人才。在此背景下,高職院校財稅大數據應用專業人才培養體系的構建,要充分利用校企深度合作,將企業搬進校園,以產促教;將新理念、新思想、新技術引入校園,根據產業需求的新變化重構高職院校的課程體系、課程標準和考核體系;建立“校中廠”,將學生放入企業,利用校內企業實習基地的便利,讓學生直接接觸真正的工作環境,真正做到理實一體,提高學生的技能水平和就業能力。實現為產業需求培養人才的目標,滿足企業和地方經濟發展的需求,同時提高高職院校畢業生靶向就業率。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

現代出版(2020年3期)2020-06-20 07:10:34

活力(2019年21期)2019-04-01 12:18:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年6期)2015-03-01 02:36:27