2023年A股大事記:誰在賺錢,誰在“裸泳”?

2024-01-26 13:56:02高揚

商周刊 2024年2期

高揚

截至2023年末,A股市場共有5,335家上市公司,總市值約83.73萬億元,較2022年末減少1.37%。

2023年,A股走勢先揚后抑,主要股指多數下跌,北證指數逆勢上揚。年末A股總市值同比微降,北交所、科創板、創業板總市值實現正增長,北交所總市值更是翻倍增長。

2023年,電信服務,能源、技術硬件與設備、媒體行業漲幅居前,消費者服務、房地產、家庭與個人用品、食品與主要用品零售行業表現落后。作為A股市場最大的風口,2023年AI相關板塊漲勢亮眼,萬得光模塊指數漲幅超過100%。此外,最小市值、華鯤振宇、多模態模型等指數漲幅也超過50%。新能源板塊出現退潮,光伏逆變器、鋰電負極、鈉離子電池等指數領跌。

2023年,A股總成交額小幅下降,但市場仍有增量資金持續入市。北向資金維持了多年以來的凈流入勢頭,兩融資金在獲得政策支持后,四季度開始跑步進場。

2023年A股主要股指多數下跌,上證指數全年累計跌幅為3.7%,萬得全A累計下跌5.19%,創業板指跌幅最大,累計下跌19.41%。北證50逆勢走強,全年累計上漲14.92%。

2023年A股市場交投意愿有所下滑,總成交額為212.1萬億元,同比下降5.27%,但降幅較2022年有所收窄。

截至2023年末,A股市場共有5,335家上市公司,總市值約83.73萬億元,較2022年末減少1.37%。深證主板總市值下降幅度最大,達到7.16%。北交所、科創板、創業板總市值均實現正增長;其中,北交所總市值在2023年實現翻倍,增幅達到113.05%。

2023年北向資金累計凈流入437.03億元。其中,滬股通合計凈買入219.27億元,深股通合計凈買入217.76億元。自陸股通開通以來,外資已連續10年加倉A股。

截至2023年末,A股兩融余額報16,590億元,較2022年末增加1,186億元,其中融資余額上升1,420億元,融券余額減少234億元。

2023年,在24個Wind二級行業中,共有9個行業錄得上漲,電信服務行業漲幅居首,全年累計上漲25.86%,能源、技術硬件與設備、媒體行業漲幅居前。消費者服務行業表現墊底,全年累計下跌41.89%,房地產、家庭與個人用品、食品與主要用品零售行業跌幅居前。

新能源板塊在2023年出現退潮,光伏逆變器指數跌幅最大,全年累計下跌34%,鋰電負極、鈉離子電池、鋰電正極指數跌幅居前。

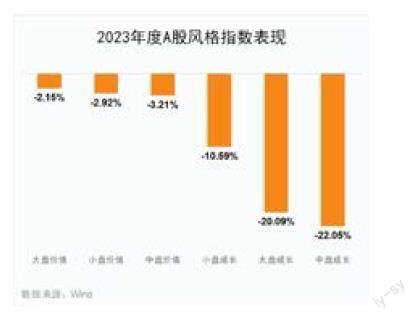

2023年,A股市場成長風格指數跌幅較大,價值風格指數表現相對較優。其中,大盤價值指數最為抗跌,全年累計跌幅為2.15%,中盤成長指數跌幅最大,全年累計下跌22.05%。