制度距離對商譽減值的效應分析

2024-01-26 13:56:12王鵬任燕紅

會計之友 2024年3期

王鵬 任燕紅

【摘 要】 近年來,我國政府積極倡議和引導企業“走出去”,截至2020年,吸引外資位列全球第一,我國經濟結構調整和全面開放進程穩步推進。然而數據表明,我國企業跨國并購失敗率居高不下,嚴重影響了資本市場的健康發展和投資者權益。文章以2008—2021年我國A股上市公司跨國并購后形成的海外子公司為研究樣本,考察了制度距離對跨國并購商譽減值的影響。研究結果表明,制度距離能夠抑制商譽減值水平,并且當并購方公司中擁有海外經歷的管理層人數占比較大時,更能顯著降低商譽減值。進一步對制度距離降低商譽減值的路徑進行了研究,發現并購雙方所處國家之間的制度差異越大時,企業盈余管理動機較弱,進而降低了商譽減值水平。文章從宏觀角度研究了制度距離對商譽減值的影響,豐富了并購商譽減值的相關文獻。

【關鍵詞】 制度距離; 管理層海外經歷; 商譽減值; 盈余管理

【中圖分類號】 F230? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)03-0032-10

一、引言

習近平總書記在黨的二十大報告中指出,要加快構建新發展格局,推進經濟高質量發展;要持續推進高水平的對外開放政策,實現貿易和投資的自由化與便利化,致力于建設開放型世界經濟,惠及全球人民。在經濟全球化背景下,跨國并購有助于企業對外擴張重組,迅速占領海外市場,促進知識轉移并獲得海外先進技術[ 1 ]以及戰略資本,從而增強我國企業在國際市場上的競爭優勢。跨國并購推動了我國產業結構升級,助力經濟高質量發展,夯實企業“走出去”的發展戰略,響應“一帶一路”倡議。然而波士頓咨詢公司(Boston Consulting Group)2015年9月發布的《迎接中國企業海外并購新時代》報告顯示,我國企業跨國并購完成率僅為67%,低于歐美發達國家水平。企業跨國并購的戰略價值與經濟效益未能達到預期,其中并購戰略目標不清晰和無法有效管理并購交易是癥結所在。多起并購交易落空以及商譽爆雷事件為海外并購蒙上了一層灰色面紗,對并購雙方的市場價值乃至資本市場的健康發展產生了影響。商譽減值引起的上市公司業績巨虧加劇了資本市場參與者的悲觀預期,股票價格劇烈波動便是悲觀預期的體現,股票崩盤風險加劇[ 2 ]。為了規范計提商譽減值的會計方法、反映商譽減值的經濟實質,中國證監會發布了《會計監管風險提示第8號——商譽減值》,對商譽減值測試及商譽減值事項監管進行了明確要求,對定期或及時應對商譽減值風險具有重要的引導意義。商譽減值問題也引起了學術界的廣泛關注,近幾年相關研究文獻明顯增多且多見諸于高質量學術期刊,表明商譽減值對跨國并購及資本市場投資者利益舉足輕重。

已有文獻就商譽減值的影響因素、經濟后果等問題進行了研究,發現管理層對財務報告的“洗大澡”和盈余平滑動機[ 3-4 ]、管理者的聲譽和報酬[ 5 ]、公司的盈利狀況和投資機會[ 6 ]、產權性質[ 7 ]、并購方支付的并購溢價[ 8 ]、企業內控質量[ 9 ]、管理層的估值能力[ 10 ]和并購雙方之間的業績承諾爽約[ 11 ]是影響商譽減值的重要因素。這些研究主要從微觀層面考慮商譽減值,忽略了宏觀因素的影響,如并購主體所處國家的制度差距。事實上,跨國并購能否成功執行受并購主體所處國家制度與文化的影響。

然而,國內外學者就制度距離如何影響跨國并購并未達成一致結論。部分學者認為制度距離對跨國并購產生不利的影響[ 12 ]。因為制度距離會提高并購方對被并購方的非全面認知,增加跨國并購溢價率和交易成本,并且并購后經營的不確定性增加進而加大經營風險。也有學者認為制度距離能夠促進并購交易的完成,對中國企業的對外直接投資起到正向作用[ 13 ];制度距離能夠給企業帶來比較優勢和互補性的資源和知識技能[ 14 ];同時制度差異能夠促進企業實現制度套利,為跨國公司提供本國不具備卻有利于其價值實現的制度環境[ 15 ]。基于中國與海外資本市場的制度差異,本文研究制度距離對中國企業海外并購行為的影響、管理層海外經歷如何影響兩者之間的關系以及制度距離影響商譽減值的路徑。

本文可能的創新和邊際貢獻主要體現為:第一,從制度距離視角進行研究,豐富了商譽減值影響因素的相關文獻。已有文獻主要從管理者財務報告動機、聲譽和報酬、公司經濟狀況和并購溢價等方面考慮對商譽減值的影響,本文從影響跨國并購整個進程的制度距離出發,檢驗其對我國企業海外子公司商譽減值的影響,并對相關文獻進行了補充。第二,本文研究商譽減值以中國企業跨國并購形成的海外子公司為研究樣本,使得研究更具針對性,細化了研究主體。第三,現有研究多從海外管理層影響跨國并購績效、股價崩盤風險、企業創新投入等方面進行研究,本文從管理層海外經歷視角,研究其對制度距離與跨國并購商譽減值的影響作用,研究發現當企業擁有的具備海外經歷的管理層占比越高時,發生跨國并購商譽減值的可能性較低,這為政府、企業實施相關戰略提供了重要參考。

本文的結構安排如下:第二部分為理論分析與研究假設;第三部分為研究設計,對樣本選擇、變量選擇和模型構建進行闡述;第四部分為實證結果的分析;第五部分得出研究結論并給出相應建議。

二、理論分析與研究假設

(一)制度距離與商譽減值

制度距離是指并購雙方所處國家在法律規范、政治規則等制度之間的顯著差異。企業文化、戰略目標及經營決策行為受所處國家法律制度及傳統文化的影響,特別是當企業借助海外并購之力實現技術、品牌和市場份額的戰略目標時,并購方與被并購方所屬國的制度差異對于跨國并購交易的成功以及未來企業整合效果具有決定性的作用。基于外來者劣勢(liability of foreignness,LOF)理論,跨國并購增加了企業學習被并購方所處國家的市場經濟政治規則和商業慣例等制度的成本。在企業國際化進程中,若無法實現全面學習和深度掌握制度與文化的差異,會對企業的長期發展產生不利影響[ 16 ]。會計準則源于法律制度,跨國并購雙方因所處國家的法律制度差異引起會計準則制定原則不同,造成具體準則存在差異。特別是對于企業并購過程中的商譽確認和計量方法的差異,會呈現在合并報表項目中,影響利益相關者的決策行為。盡管全球基本達成共識,認為應建立統一的高質量會計準則體系,國際會計準則理事會(IASB)制定的國際財務報告準則也扮演著高質量會計準則的角色,但是全球各經濟主體的會計準則仍未完全實現等效。美國財務會計委員會(FASB)的通用會計準則(GAAP)尚未在全球準則一體化的道路上達成一致,其他經濟體也并未實現完全采用(Adoption),因此全球經濟體間會計準則差異客觀上依舊存在。為了建立全球高質量統一的會計準則,中國會計準則向國際財務報告準則趨同的過程中,應充分考慮中國經濟模式及問題的獨特性。例如中國對固定資產僅采用歷史成本模式計量,而國際財務報告則采用歷史成本模式和重估模式兩種模式計量。可以看出中國的會計準則更加貼合謹慎性的會計信息質量要求,最終并購方編制年度合并財務報表時,會將整個集團公司視為一個會計主體,以并購方遵守的法律和采用的準則為基準對被并購方的財務報表進行調整,將修正資產的賬面價值和凈損益。制度距離意味著并購雙方所在國家的政治體制和政治立場不相同,被并購方國家政府可能出于保護本國企業競爭力和商業環境等目的,對外來投資視為一種威脅,阻礙并購方進行知識獲取和技術轉移[ 17 ]。這些行為在正式制度距離差異過大的國家之間更容易發生,嚴重影響并購戰略的實現及整體績效,提高商譽減值發生的可能性。

然而,有學者認為,發達國家資本市場成立時間較長,資本交易規則、會計準則及監管制度較為成熟,法律規范對投資者保護程度較高,股東違規違法行為成本較高,特別是利用內部交易獲利的難度與成本較高,能夠促進企業的良性發展。發達國家的國情和背景為以原則為導向的會計準則的有效實施提供了必要前提,財務人員能夠利用其職業判斷做出會計決策,提供相關性更強、質量更高的財務報告,因此能夠避免被并購方為獲取高額并購溢價而刻意為之的盈余管理、股票價值操縱等行為,促進后期并購企業的健康持續發展,避免商譽爆雷。新興經濟體的資本市場成立時間較晚或發展相對較為落后,對投資者保護的程度有待進一步加強。企業在本國制度環境下面臨制度約束,導致生產經營的交易成本較高,因此他們希望通過對外直接投資規避本國的制度約束(制度逃避效應),利用在母國制度環境下發展的知識和技能(制度利用效應),實現制度套利。兩國之間的制度距離越大,獲取制度距離套利的可能性越高。制度套利有鞏固和彌補兩種機制[ 18 ]。跨國并購行為可以鞏固本國的制度優勢,彌補本國的制度不足,當制度距離越大時,并購雙方所在國家的制度異質性越大,并購公司可利用的被并購方國家制度環境發展資源和能力的機會越多[ 19 ]。

據此,本文提出以下競爭性假設:

H1a:制度距離對商譽減值有顯著的促進作用。

H1b:制度距離對商譽減值有顯著的抑制作用。

(二)管理層海外經歷對跨國并購與商譽減值的影響

財政部頒布的《企業會計準則》規定商譽應定期進行減值測試,這對管理層的能力有了更高要求。同時基于商譽減值的不確定性,準則賦予了管理層更大的自由裁量權,給予了管理層更大的盈余操縱空間。基于烙印理論,個人的早期經歷會形成“烙印”并持續影響其工作的行為偏好,擁有海外經歷的管理層價值觀念和認知模式受到多國文化的影響,有助于提升企業的并購決策能力并降低無效率投資[ 20 ]。管理層是企業集團的重要戰略決策主體之一,特別是對跨國投資這種風險性極高的行為活動起著主導作用,管理層影響著跨國并購活動的整個進程,包括戰略制定、并購執行以及并購后的整合階段。

中央和各級地方人民政府相繼出臺政策措施,吸引海外科技創新人才。《國家中長期人才發展規劃綱要(2010—2020年)》明確提出要“大力吸引海外高層次人才回國創業”。隨著我國綜合國力日益提升,國際競爭力和人才吸引力日益提升,海歸人才具有良好的發展前景。因此越來越多的海外人才選擇回國發展,進入國內企業或者高校工作,承擔著重要的管理崗位或創新研究工作。公司高層中海外人才所占的比例越來越多,海外的生活或者學習經歷影響管理層的認知能力和行為選擇,提高其決策能力的同時促進企業的國際化水平[ 21 ]。

管理層的海外學習、工作和生活經歷能夠幫助企業拓展海外關系網絡,積攢豐富的海外社會關系資源[ 22 ],提升企業海外信息收集能力,為企業戰略推進奠定了堅實基礎,特別是當企業實施海外并購戰略時,對降低并購雙方在談判對價過程中的信息不對稱程度具有增量貢獻,能合理對并購企業估值,避免并購支付對價過高從而降低商譽減值的風險。在西方國家歷史文化、教育體系的影響下,管理層的價值觀念和文化認知有助于了解目標國的制度體系、社會意識形態和商業規則,更好地把控海外的宏觀政策,及時把握海外市場經濟形勢,提高企業并購決策能力,推進并購后的整合效果。另外,與起源于大河文明的中國所強調的集體主義不同,起源于海洋文明的西方文化強調個人主義。在西方傳統文化的熏陶下,管理層有著更高的風險承擔能力[ 23 ],善于應對并購引發的企業治理挑戰與壓力。在西方教育理念的影響下,管理層接受了較高的知識教育和多樣化的技能培訓,具備較好的創新能力和管理能力,因此對企業創新、海外先進技術轉移有重要的促進作用,能夠提升企業的創新績效[ 24 ]。具有海外背景的管理層擁有更強的跨文化交流能力,提高了并購方對被并購方的文化認同感,增強了雙方的溝通意愿和溝通強度,有利于組織內部整合,諸如財務、人力等資源的整合[ 24 ],提升企業的財務績效,從而降低商譽減值的風險。

因此,本文提出以下假設:

H2:當企業進行海外并購時,擁有的具備海外經歷的管理層占比越高,越能顯著降低商譽減值。

(三)制度距離降低商譽減值的路徑分析

國家的制度環境對公司財務報告的盈余水平有直接的影響。發達國家具有較為完善的法律制度和高效的執法效率,且企業所有權配置較為分散,資本市場投資者保護水平較高,同時發達國家的企業管理層和審計師的違法違規成本和面臨的股東訴訟風險較高,而投資者保護程度、執法效率[ 25 ]和股權集中度均能降低盈余管理水平。隨著越來越多財務丑聞的爆出,盈余管理問題也成為學術研究和實務工作的熱點。研究發現,跨國公司的盈余管理程度相對非跨國公司較小,主要原因是跨國公司受到被并購方所在國家制度環境的影響,從而降低了盈余管理程度。

當被并購方所在國家的制度環境與中國差異較大時,被并購方所在國家的制度環境為跨國公司提供高水平的投資者保護程度和執法效率,企業管理層面臨較高的違規成本和訴訟風險,降低了企業的盈余管理程度,而盈余平滑動機和“洗大澡”動機越小的企業,其計提的商譽減值越少。

因此,本文提出以下假設:

H3:制度距離通過降低企業的盈余管理程度,從而降低了商譽減值。

三、研究設計

(一)樣本選擇與數據來源

本文以2008—2021年滬深A股上市公司為初始樣本,為了更準確地研究本文主體,對樣本按照一定標準進行了刪選與調整,通過多種方式對部分缺失數據以及不準確數據進行了修正。

首先,從Zephyr數據庫中篩選出滬深A股上市公司發生的并購事件,按照下列程序進行篩選:

在并購交易信息對并購狀態(Deal Status)進行篩選時,篩選的內容為“Completed(已經完成)”和“Completed assumed(已經完成的假設)”,僅對已經完成的并購交易進行研究;對并購公司進行篩選,剔除非上市公司并購事件,僅選擇滬深A股上市的公司;剔除已經退市的并購樣本。

考慮到并購交易的動機,剔除被并購公司所處港澳臺、英屬維爾京群島、開曼群島等地區的公司。

其次,為了最大程度保證數據的準確性,利用新浪財經新聞、百度等軟件查詢并購公告對篩選出的并購公司進行二次復核。

最后,從篩選出的并購公司年報注釋中手工收集整理跨國并購形成的海外資產組2008—2021年度商譽減值額(若并購事件晚于2008年,則從并購后第一年開始)。為了保證手工收集數據的精確程度,再次查閱并購公司年報注釋核對手工整理的商譽減值額。在手工整理過程中,若出現一家公司當年多個海外資產組發生減值且所在同一個國家,則加總多個海外資產組的商譽減值額作為一個樣本觀測值;若一家公司當年發生減值的海外資產組涉及多個國家,將對制度距離加權平均。經過上述程序的調整,最終得到296個樣本觀測值。為了避免極端值的影響,本文對連續性變量均進行了1%水平的縮尾處理(winsorize),數據來源于國泰安數據庫、Wind數據庫和Zephyr數據庫。

(二)變量選取及含義

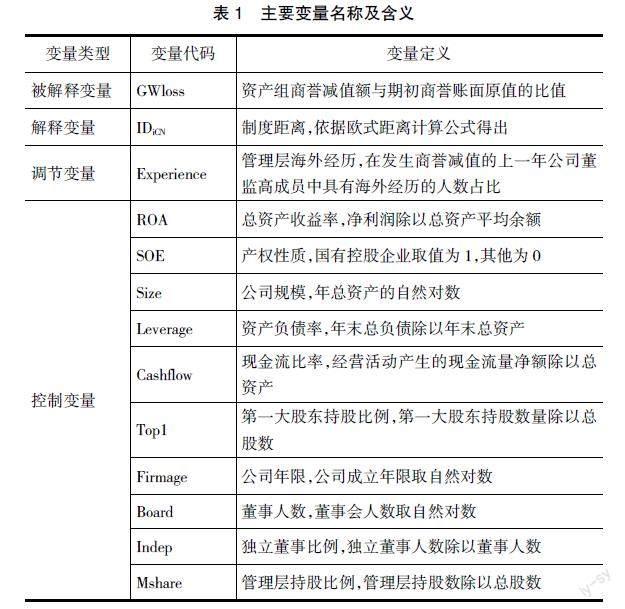

1.商譽減值(GWloss)

用上市公司的海外資產組當年商譽減值額除以該資產組的期初商譽原值進行衡量,上市公司海外資產組當年的商譽減值額和該資產組期初商譽減值原值均從并購公司年報注釋中手工搜集整理得出。

2.制度距離(IDiCN)

制度距離是指不同國家間的制度質量的差異,目前學術界衡量制度質量存在多種指標,本文選擇國際學界公認的世界治理指數(Worldwide Governance Indicators,WGI),因為其具有較高的嚴謹性和綜合性,覆蓋范圍較廣。該指數從表達與問責、政治穩定性、政府效能、質量監管、法制水平和腐敗控制六個維度測量被并購方所在國家的制度質量,值越高表示制度質量越高。借鑒李俊久[ 26 ]等的研究,采用歐式距離公式進行計算,首先計算制度各維度之差的平方和,其次通過開方計算并購雙方所在國家之間的制度距離。計算公式如下:

式(1)中的IDiCN指我國和i國之間的制度距離,其中Iki是i國家在制度維度k上的得分,IkCN是我國在制度維度k上的得分,N是制度環境的維度數。

3.管理層海外經歷(Experience)

目前普遍認同的海外經歷指海外任職經歷和求學經歷,本文以管理層中具有海外任職、求學經歷的人數占比來進行測度。

4.控制變量

參考以往的研究,本文選擇反映上市公司的盈利能力、資本結構、成長性、公司治理和產權性質等特征的變量。

各變量的具體含義如表1所示。

(三)模型構建

為了驗證H1,本文構建了如下模型:

其中,被解釋變量分別是商譽減值(GWloss),其他變量與前文相同。此外為了控制行業和年度固定效應,模型中加入了行業固定效應和年度固定效應。

為了驗證H2,在以上模型的基礎上,依照以前學者的做法,增加了Experience(管理層海外經歷)和IDiCN與Experience(管理層海外經歷)的交乘項,被解釋變量和控制變量與前文相同。

四、實證分析結果

(一)描述性統計

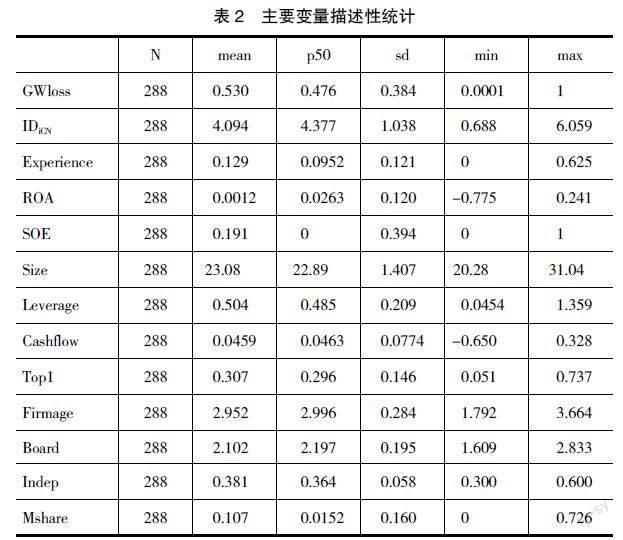

表2為主要變量的描述性統計分析,可以看出我國與被并購企業所在國的制度距離均值為4.094,最大值為6.059,表明我國上市公司更加傾向于并購所在地與我國制度差異較大企業,說明其海外并購的主要動因為制度獲取型,希望通過制度互補來獲得比較優勢,促進經濟和資源的全面協調發展。同時并購后的商譽減值(GWloss)最大值是100%,即企業全額計提商譽減值,均值為53%,表明商譽減值發生的幅度較大,目前商譽減值的現象比較普遍。值得注意的是,并購方聘用具有海外經歷的管理層差異較大,有的并購企業沒有聘用具有海外經歷的管理層,有的并購企業具有海外經歷的管理層占全部管理層人數的62.5%,可見目前企業就具有海外經歷的管理層對企業并購的影響并沒有達成共識,因此該研究具有一定的現實意義。

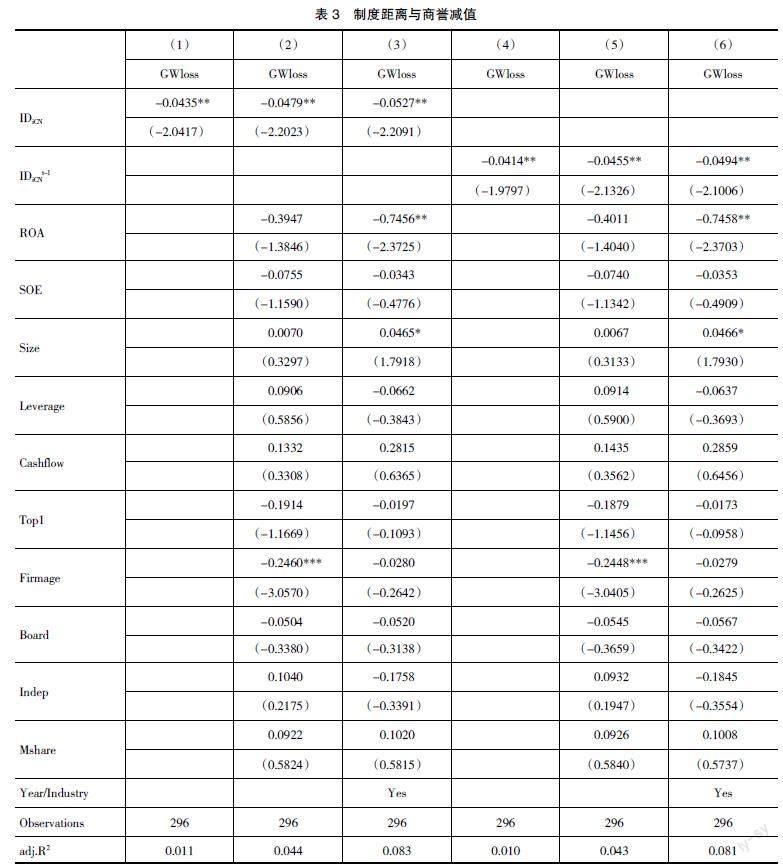

(二)制度距離對商譽減值影響的實證結果

表3是制度距離對商譽減值影響的實證結果,結果顯示,發生商譽減值當年的制度距離(IDiCN)和發生商譽減值的上一年的制度距離(IDiCNt-1)的回歸系數在5%的水平上顯著為負,表明制度距離抑制了上市公司的商譽減值水平,降低了發生商譽減值的可能性,H1b得到了驗證。可見,并購雙方所處國家之間的制度距離為并購方提供了良好的生產經營環境,使得并購方可以規避母國的制度約束,同時更好地利用在母國制度環境下發展的知識技能,促進企業的良性循環,從而降低商譽減值幅度。

為了驗證管理層海外經歷的調節作用,本文引入了制度距離(IDiCN)和管理層海外經歷(Experience)的交乘項(IDiCN*Experience)。為了使回歸方程的系數更具解釋意義,本文對變量進行了中心化處理后再生成交乘項。表4是考慮了管理層海外經歷后制度距離對商譽減值的影響結果。結果顯示,交乘項IDiCN*Experience系數為-0.3003,在10%的水平上顯著,說明當企業進行海外并購時,具備海外經歷的管理層占比越高,越能顯著降低商譽減值,H2得以驗證。

為了驗證H3,對制度距離降低商譽減值的路徑進行了分析,本文將進行中介機制檢驗。選取應計盈余管理(DA)和真實盈余管理(REM)兩個中介變量。

(1)應計盈余管理(DA),參考Dechow(1995)修正的Jones模型計算得到可操縱應計利潤。

(2)真實盈余管理(REM),參考Dechow(1998),Roychowdhury(2006)模型來測量企業的真實盈余管理水平。

采取逐步回歸系數法和Bootstrap法進行機理檢驗。檢驗模型如下:

其中Mediai,t表示中介變量,Controli,t表示控制變量合集,其他變量含義同上。

表5列(1)—列(3)和列(4)—列(6)分別顯示以應計盈余管理(DA)和真實盈余管理(REM)為中介變量,制度距離抑制商譽減值中介效應的回歸結果。

表5中,列(1)和列(4)為模型(5)的檢驗結果,與前文的實證結果一致。

列(2)和列(5)為模型(6)的檢驗結果,觀察解釋變量的系數不顯著。此時需要進行第三步Bootstrap檢驗,通過1 000次有放回的抽樣后,置信區間不包含0,說明間接效應顯著,繼續進行下一步檢驗。

列(3)和列(6)為模型(7)的檢驗結果,回歸系數=-0.0493和-0.0418,并分別在5%和10%的水平上負向顯著。比較兩組b1*c3的符號,系數同號,存在部分中介效應,說明國家間制度差異越大,跨國企業易受多元制度的影響,抑制了管理層盈余管理動機,從而計提的商譽減值金額較小,H3得以驗證。

(三)穩健性檢驗

為了驗證以上結果的可靠性,本文將進行穩健性檢驗。

1.替換解釋變量

本文參考許家云[ 27 ]等的方法,采用KSI指數方法衡量制度距離,進行替換解釋變量的穩健性檢驗。

式(7)中Iki是i國家在制度維度k上的得分,IkCN是中國在制度維度k上的得分,Vk是所有樣本國家在第k個維度的方差,N是制度環境的維度數,維度類別第一種衡量方式相同。回歸結果顯示,ID2iCN的系數為負向顯著,這說明制度距離能夠顯著抑制商譽減值幅度。交乘項ID2iCN*Experience的系數為負,且在5%的水平上顯著,說明具有海外經歷的管理層占比越高,越能顯著降低商譽減值,與前文結果一致,基本結論不變。

2.替換被解釋變量

表6將被解釋變量替換為商譽減值額與期初商譽賬面原值的比值,衡量商譽減值的幅度。將新的被解釋變量(GWlossTH)重新回歸,制度距離的回歸系數為負,且在10%的水平上顯著,說明制度距離對商譽減值的幅度有顯著的抑制作用。交乘項(IDiCN*Experience)的系數為負,且在5%的水平上顯著,說明具有海外經歷的管理層更能顯著促進制度距離與跨國并購商譽減值的抑制關系,這與前文的研究結果一致。

3.保留被并購方在港澳臺地區的樣本

為了保證研究結論的穩健性,首先本文對發生海外并購的主并公司進行不同程度的篩選,僅考慮企業的避稅動機,本文在原始主并公司的基礎上,增加了并購港澳臺地區的主并公司。其次翻閱增加的主并公司的年報注釋,手工收集整理并購形成的“港澳臺資產組”2008—2021年商譽減值額,得到42個樣本觀測值。將增加的樣本觀測值與原始樣本觀測值匯總,最后得到338個樣本觀測值,并進行商譽減值與制度距離的重新回歸(表7)。結果顯示,IDiCN和IDiCNt-1的系數均為負向顯著,說明制度距離能夠顯著抑制商譽減值幅度,這與前文對制度距離的實證回歸結果一致,基本結論不變。

五、結論和建議

本文以2008—2021年滬深A股上市公司為研究樣本,考察了制度距離對中國企業海外子公司商譽減值的影響。研究結果表明,制度距離抑制了中國企業海外子公司的商譽減值水平,當并購雙方所在國家之間的制度差異較大的時候,企業更易通過制度套利來彌補本國制度的不足和鞏固本國制度的優勢,降低商譽減值幅度。同時還發現當企業擁有海外經歷的管理層規模較高時,更能顯著降低商譽減值。因為跨國并購對管理層的信息獲取能力、并購估值能力和文化與技術整合能力有非常高的要求,擁有海外經歷的管理層具有更為豐富的跨文化溝通與交流能力,具備更強的海外信息收集能力,能更好地把控海外市場經濟形勢和宏觀政策。本文還進一步對制度距離降低商譽減值的影響路徑進行研究,發現當制度距離越大時,跨國企業受并購雙方所在國家多樣化的制度影響降低了盈余管理動機,從而計提的商譽減值金額較小。

制度距離是影響企業跨國并購決策、并購整合以及經營活動開展的重要因素,因此企業應當正確審視跨國并購的制度因素。首先,企業應在與我國制度差異較大的國家尋求海外擴張的目標企業,通過制度套利實現比較制度優勢。其次,政府應加大海外人才吸引力度,擴寬人才引進與激勵機制。最后,企業應建立本土管理者培養體系,通過定期海外培訓等方式實現管理層能力的持續提升。企業的本土管理層也應該注重提升對海外并購這種跨區域的經濟活動的估值能力和整合能力,避免在并購過程中出現由于估值偏差和整合不力帶來的商譽減值損失。

【參考文獻】

[1] 李自杰,梁嶼汀,李卓璠.跨國并購中的知識轉移:沈陽機床并購德國希斯的案例研究[J].國際商務:對外經濟貿易大學學報,2014(1):14-22.

[2] 曲曉輝,盧煜,張瑞麗.商譽減值的價值相關性:基于中國A股市場的經驗證據[J].經濟與管理研究,2017(3):122-132.

[3] 盧煜,曲曉輝.商譽減值的盈余管理動機:基于中國A股上市公司的經驗證據[J].山西財經大學學報,2016(7):87-99.

[4] CHOI J S,NAM J A.Does managerial discretion affect the value relevance of goodwill impairment information under IFRS? Korean evidence[J].Asia-Pacific Journal of Accounting & Economics,2020,27(1):1-23.

[5] BEATTY A,WEBER J.Accounting discretion in fair value estimates:an examination of SFAS 142 goodwill impairments[J].Journal of Accounting Research,2006,44(2):257-288.

[6] GODFREY J M,KOH P S.Goodwill impairment as a reflection of investment opportunities[J].Accounting & Finance,2009,49(1):117-140.

[7] OMAR B N,MOHD-SALEH N,SALLEH M F M,et al.The influence of family and government-controlled firms on goodwill impairment[J].Journal of Accounting in Emerging Economies,2015,5(4):479-506.

[8] OLANTE M E.Overpaid acquisitions and goodwill impairment losses—evidence from the US[J].Advances in Accounting,2013,29(2):243-254.

[9] CAPLAN D H,DUTTA S K,LIU A Z.Are material weaknesses in internal controls associated with poor M & A decisions?Evidence from goodwill impairment[J].Auditing:A Journal of Practice & Theory,2018,37(4):49-74.

[10] GOODMAN T H,NEAMTIU M,SHROFF N,et al.Management forecast quality and capital investment decisions[J].The Accounting Review,2014,89(1):331-365.

[11] 高榴,袁詩淼.上市公司并購重組商譽及其減值問題探析[J].證券市場導報,2017(12):58-64.

[12] 江珊,魏煒,張金鑫.文化距離和制度距離對我國企業跨國并購溢價的影響研究[J].投資研究,2016,35(7):121-131.

[13] 蔣冠宏,蔣殿春.中國對發展中國家的投資:東道國制度重要嗎?[J].管理世界,2012(11):45-56.

[14] DONG L,LI X,MCDONALD F,et al.Distance and the completion of Chinese cross-border mergers and acquisitions[J].Baltic Journal of Management,2019, 14(3):500-519.

[15] 李元旭,劉勰.制度距離與我國企業跨國并購交易成敗研究[J].財經問題研究,2016(3):94-103.

[16] LIOU R S,RAO-NICHOLSON R.Out of Africa:the role of institutional distance and host-home colonial tie in South African Firms' post-acquisition performance in developed economies[J].International Business Review,2017,26(6):1184-1195.

[17] 肖宵,林珊珊,李青,等.知識距離和制度距離對新興經濟體企業創新追趕的影響研究:企業特征的雙重調節作用[J].管理評論,2021,33(10):115-129.

[18] JACKSON G,DEEG R.Comparing capitalism:understanding institutional diversity and its implications for international business[J].Journal of International Business Studies,2008,39(4):540-561.

[19] DEEG R.Path dependency,institutional complementarity,and change in national business systems[M].Oxford:Changing Capitalisms,2005:21-52.

[20] 代昀昊,孔東民.高管海外經歷是否能提升企業投資效率[J].世界經濟,2017,40(1):168-192.

[21] 王愛群,閆盼盼,趙東.海歸董事降低了跨國并購溢價嗎:基于滬深A股上市公司的經驗證據[J].南京審計大學學報,2020,17(3):40-50.

[22] 喬鵬程,徐祥兵.管理層海外經歷、短視主義與企業創新:有調節的中介效應[J].科技進步與對策,2022,39(19):78-87.

[23] 吳映玉,陳松.新興市場企業的技術追趕戰略:海外并購和高管海外經歷的作用[J].科學學研究,2017,35(9):1378-1385.

[24] 周中勝,賀超,韓燕蘭.高管海外經歷與企業并購績效:基于“海歸”高管跨文化整合優勢的視角[J].會計研究,2020(8):64-76.

[25] 李俊久,丘儉裕,何彬.文化距離、制度距離與對外直接投資:基于中國對“一帶一路”沿線國家OFDI的實證研究[J].武漢大學學報(哲學社會科學版),2020,73(1):120-134.

[26] 陶德乾.文化距離、制度距離對跨國并購績效的影響[D].沈陽:遼寧大學碩士學位論文,2021.

[27] 許家云,周紹杰,胡鞍鋼.制度距離、相鄰效應與雙邊貿易:基于“一帶一路”國家空間面板模型的實證分析[J].財經研究,2017,43(1):75-85.