淺析企業會計核算中的問題與對策

2024-01-31 11:06:23羅佳

中國商界 2024年1期

羅佳

會計工作基礎不規范 一些企業的會計工作基礎不規范,存在會計科目使用混亂、賬戶設置不當、會計憑證填寫不全、賬目記錄不準確等問題。這些問題可能會引發會計信息的失真,對企業的財務管理和決策造成不良影響。

信息化建設效果不佳 一些企業的會計信息化建設還處于初級階段,缺乏有效的信息管理系統,會計工作效率低,容易出現錯誤。此外,由于信息孤島現象的存在,不同部門之間的信息無法有效共享,也影響了會計工作的質量。

缺乏完整的會計核算工作制度 部分企業尚未建立完善的會計核算工作制度,會計核算工作流程不規范、責任不明確,無法對會計核算工作進行有效的監督和管理。

規范核算工作基礎 企業應規范會計核算工作基礎,以此顯著提高會計工作效率和質量,為企業的財務管理和決策提供準確、可靠的會計信息。一是建立統一的會計科目和賬戶,明確每個科目的含義和使用范圍,確保會計信息的準確性和可比性。二是規范會計憑證的填寫和審核,確保憑證信息的完整、準確和真實。同時,加強對憑證的審核和管理,防止虛假憑證的出現。三是完善賬目記錄和核算,確保賬目信息的完整、準確和及時。同時,加強對賬目的監督和管理,防止賬目混亂和錯誤的出現。四是建立完善的內部控制制度,明確各個崗位的職責和權限,確保會計工作的規范化和安全性。

強化信息化建設 一、信息化建設。首先,企業應該加強信息化建設和應用,引入先進的信息管理系統,實現會計工作的自動化和信息化。同時,加強對系統的管理和維護,確保系統的穩定性和安全性。其次,建立會計核算信息化標準,明確信息化的要求和標準,確保信息的完整、準確和一致。第三,加強信息共享和應用,將會計信息與業務流程相結合,實現信息的互通和共享。同時,加強對信息的分析和應用,為企業的決策提供準確、可靠的依據。第四,強化培訓和管理,提高會計人員的信息化技能和素質,確保會計工作的規范化和信息化。同時,加強對信息化的管理和監督,確保信息化的順利實施。通過以上措施的實行,企業可以強化會計核算工作的信息化建設,提高會計工作效率和質量,為企業的財務管理和決策提供準確、可靠的會計信息。另外,還需按照具體情況進行信息系統程序和模式的拓展,確保能夠滿足核算工作的要求,達到預期的技術應用目的。

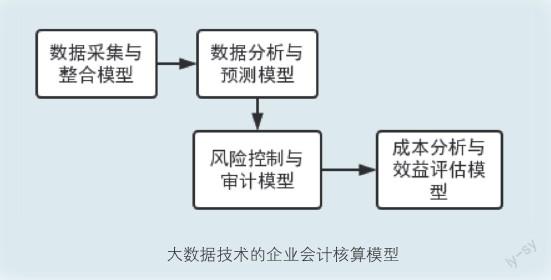

二、大數據技術的應用。在企業會計核算中大數據技術的應用需要構建相應的模型,如圖所示。

首先,數據采集與整合模型。大數據技術可以通過采集和整合企業內外部的各種數據,包括財務數據、銷售數據、采購數據、生產數據等,形成全面的數據集合。通過數據的整合和清洗,可以建立起準確完整的企業數據基礎,為后續的分析和決策提供可靠的數據支持。其次,數據分析與預測模型。大數據技術可以利用企業的歷史數據和實時數據進行分析和挖掘,通過各種算法和模型,提取出有價值的信息和規律。通過對財務數據的分析,可以發現企業的盈利模式、成本結構等;通過對市場數據的分析,可以預測銷售趨勢、市場需求等。這些分析和預測結果可以為企業的決策提供參考和依據。第三,風險控制與審計模型。大數據技術可以通過對企業各種數據進行監控和分析,及時發現潛在的風險和問題。通過建立風險模型和異常檢測算法,可以對企業的財務數據進行實時監控,發現異常交易、欺詐行為等。同時,大數據技術也可以應用于企業內部審計,通過對數據的分析,檢查企業的財務數據是否合規、準確和完整。第四,成本優化與效益評估模型。大數據技術可以對企業的成本數據進行分析,找到成本的優化空間和潛在的節約點。通過對銷售數據和市場數據的分析,可以評估企業的營銷策略和效果,找到營銷的優化方向。這些分析和評估結果可以幫助企業實現成本優化和效益提升。

三、人工智能技術。企業在會計核算過程中需重視人工智能技術的應用。首先,通過人工智能技術,可以將紙質或電子文檔中的數據自動轉化為可識別的數字形式,減少人工錄入的工作量,提高數據錄入的速度和準確性。其次,可以通過對大量的財務數據進行分析,提供準確的財務預測和趨勢分析,幫助企業制定更科學的財務決策和戰略規劃。第三,可以通過對財務數據進行模式和異常分析,幫助企業及時發現和預防財務欺詐行為,保護企業的財務安全。第四,可以根據企業的財務數據自動生成財務報表,提高報表的準確性和效率,減少人工編制報表的工作量。第五,可以通過對財務數據和市場數據的分析,幫助企業進行風險評估和管理,提前發現和應對潛在的財務風險。第六,可以對財務數據進行智能審計,提供自動化的審計流程和工具,提高審計的效率和準確性。

完善工作制度 完善企業會計核算工作制度的具體流程可以按照以下步驟進行:首先,對現行制度進行評估,了解制度存在的問題和不足,確定需要改進和優化的方面。其次,制訂改進計劃。根據評估結果,制訂具體的改進計劃,包括制度優化、流程改進、技術支持等方面。第三,對現有的會計制度進行優化,明確會計處理程序和標準,建立完善的會計制度體系,確保制度的科學性和可操作性。第四,對會計核算工作流程進行改進,優化工作流程和操作程序,確保流程的規范化和標準化。例如:在制度中要求企業會計規范性進行應收賬款核算,幫助企業了解應收賬款的規模、變動情況以及收回的效率。同時,通過計算應收賬款周轉率,還可以評估企業的資金利用效率和經營風險。且在具體應用時,應根據企業的會計制度和實際情況進行適當的調整和補充。

作者單位:長春出版傳媒集團有限責任公司(長春出版社)

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

經濟技術協作信息(2018年7期)2019-01-14 03:05:36

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:46

中國商論(2016年34期)2017-01-15 14:24:09

中國商論(2016年34期)2017-01-15 14:24:05

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

商業會計(2015年15期)2015-09-21 08:26:36