綠色信貸促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展路徑探析

2024-02-19 01:34:52張近樂姚冰洋

財經(jīng)理論與實踐 2024年1期

張近樂 姚冰洋

摘 要:農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)是新時代鄉(xiāng)村產(chǎn)業(yè)振興的重要內容,綠色信貸是推動農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的重要金融工具。當前農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展面臨“經(jīng)營風險大、投資回報率低、綠色信貸制度不完善、相關配套政策不足、綠色信貸不良率高、信貸周期長”等問題,制約了綠色信貸投放和綠色產(chǎn)業(yè)發(fā)展。為此,在農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展中,應完善綠色信貸政策扶持體系,健全綠色信貸市場機制,發(fā)展綠色信貸中介機構,提高金融機構的綠色信貸動力,發(fā)揮綠色信貸對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的金融服務功能。

關鍵詞: 綠色信貸;農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè);商業(yè)銀行;融資

中圖分類號:X196;F832.4? 文獻標識碼: A??? 文章編號:1003-7217(2024)01-0091-06

一、引 言

2022年1月,國家五部委聯(lián)合印發(fā)了《農(nóng)業(yè)農(nóng)村污染治理攻堅戰(zhàn)行動方案(2021—2025)》,對農(nóng)業(yè)農(nóng)村污染治理進行了頂層設計,將污染防治作為鄉(xiāng)村振興建設的重要內容,凸顯了綠色經(jīng)濟、低碳發(fā)展、生態(tài)文明等在新農(nóng)村建設中的重要意義。在一系列環(huán)保新規(guī)新政推動下,農(nóng)業(yè)農(nóng)村發(fā)展逐步從“政策+污染驅動”轉向“政策+市場驅動”,綠色農(nóng)業(yè)、生態(tài)旅游等呈現(xiàn)良好發(fā)展勢頭,如農(nóng)村污染治理、農(nóng)業(yè)污染防治等環(huán)保產(chǎn)業(yè)有了較大發(fā)展,農(nóng)村電商、智慧農(nóng)業(yè)等綠色經(jīng)濟發(fā)展迅猛,等等。但是由于融資渠道不暢、融資成本過高等因素影響,農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展面臨融資難、融資貴等發(fā)展瓶頸。綠色信貸是針對綠色生產(chǎn)、環(huán)境治理和生態(tài)保護的金融支持政策,也是促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的重要動力。從綠色信貸實踐看,商業(yè)銀行對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)重視不夠,對農(nóng)村企業(yè)、農(nóng)業(yè)合作社、農(nóng)民等綠色信貸支持不足。為此,要深入研究農(nóng)村農(nóng)業(yè)發(fā)展中的綠色信貸現(xiàn)狀,分析農(nóng)村農(nóng)業(yè)綠色信貸缺失的原因所在,化解綠色農(nóng)業(yè)、農(nóng)村循環(huán)經(jīng)濟等發(fā)展中的綠色信貸問題。

二、綠色信貸促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的理論分析

(一)綠色產(chǎn)業(yè)發(fā)展與綠色信貸的內涵分析

綠色產(chǎn)業(yè)發(fā)展是以效率、和諧、持續(xù)等為發(fā)展目標的經(jīng)濟社會發(fā)展模式,將節(jié)能減排、污染防治、生態(tài)保護、資源有效利用、人居環(huán)境改善等作為經(jīng)濟發(fā)展的重要指標。從本質上看,綠色產(chǎn)業(yè)發(fā)展是在傳統(tǒng)發(fā)展模式基礎上形成的、以生態(tài)系統(tǒng)和資源的承載力為重要依據(jù),以經(jīng)濟社會可持續(xù)發(fā)展為目標的新型發(fā)展模式。對于生態(tài)環(huán)境對經(jīng)濟發(fā)展的影響,英國的古典經(jīng)濟學家威廉·配第指出:“勞動創(chuàng)造財富的能力不是無止境的,而是受到生態(tài)資源環(huán)境的約束,兩者是相輔相成,相互制約的[1] 。”由此可以看出,農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展是解決“三農(nóng)”問題、促進鄉(xiāng)村振興的必經(jīng)之路,為此,2019年以來,中央政府密切出臺了《農(nóng)業(yè)農(nóng)村污染治理攻堅戰(zhàn)行動計劃》《關于創(chuàng)新體制機制推進農(nóng)業(yè)綠色發(fā)展的意見》《關于落實黨中央國務院2023年全面推進鄉(xiāng)村振興重點工作部署的實施意見》等政策文件,明確了農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的總體思路和工作要點。黨的二十大也強調,“綠水青山就是金山銀山”,要支持節(jié)能環(huán)保、清潔能源、清潔生產(chǎn)等產(chǎn)業(yè)發(fā)展,建設生態(tài)文明和美麗中國。

綠色信貸指商業(yè)銀行等金融機構依據(jù)國家政策為新能源開發(fā)、綠色生產(chǎn)、循環(huán)經(jīng)濟、綠色制造等企業(yè)或項目所提供的信貸支持。農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展不僅需要政府的稅收政策支持,還需要金融機構的信貸支持,而綠色信貸就是農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的重要資金來源。董寧認為,綠色信貸將企業(yè)與環(huán)境的相關度作為信貸投放指標,是一種以信貸手段促進可持續(xù)發(fā)展的金融活動[2]。韓磊認為,綠色信貸依據(jù)赤道原則對金融項目的環(huán)境效益、社會效益等進行綜合評估,能夠充分發(fā)揮金融杠桿在環(huán)境保護中的正面作用[3]。顯然,綠色信貸體現(xiàn)了政府監(jiān)管部門在宏觀調控上的政策傾斜,體現(xiàn)了銀行信貸對節(jié)能減排、污染治理的重視程度,能夠促使金融資本流向綠色、低碳、環(huán)保的企業(yè),也能為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展提供充分的資金支持。

(二)綠色信貸影響農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展

隨著產(chǎn)業(yè)轉型升級和生態(tài)文明建設的深入推進,政府加大了對污染治理、生態(tài)保護、綠色產(chǎn)業(yè)發(fā)展的政策扶持,出臺了一系列綠色信貸政策,建立了綠色信貸政策體系(見表1)。

從政策目標上看,綠色信貸并不都是針對環(huán)保產(chǎn)業(yè)的,更多表現(xiàn)為一種經(jīng)濟發(fā)展導向,顯然,綠色信貸政策的有效實施能為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展提供充分的信貸支持。從理論上看,綠色信貸能借助資金杠桿、政策導向等方式推動農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展。從融資方式看,農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的經(jīng)營主體多為中小企業(yè)、集體經(jīng)濟、個體戶等,無法通過資本市場、債券市場進行融資,同時,農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展往往是基礎設施建設投入多、市場外部性強、經(jīng)營活動不確定、成本回收周期長的產(chǎn)業(yè)項目,難以獲得商業(yè)銀行的信貸支持。綠色信貸是一種具有政策傾向性的信貸資金,能為節(jié)能環(huán)保、污染防治、人居環(huán)境改善、綠色農(nóng)業(yè)、智慧農(nóng)業(yè)等提供信貸支持,是農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的重要融資渠道。從政策導向看,綠色信貸能夠向市場主體傳遞補償綠色生產(chǎn)、支持循環(huán)經(jīng)濟的強烈信號,為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展提供良好的外部環(huán)境。

從政策實踐上看,2007年中國啟動綠色信貸工程,工、農(nóng)、中、建等商業(yè)銀行積極開展綠色信貸項目,在綠色信貸上取得了可喜成績,從農(nóng)行年報數(shù)據(jù)看,截至2022年底,農(nóng)行綠色信貸規(guī)模約為2萬億,同時農(nóng)行還通過ESG管理體系加強綠色信貸管理,為綠色農(nóng)業(yè)、美麗鄉(xiāng)村等提供了有力的信貸支持。同時,王遙、潘冬陽等從財稅政策視角分析了綠色信貸對資金流向的引導作用,論證了綠色信貸對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的推動作用[4]。宋娜等以實證研究的方式論述了綠色金融對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的支持作用,得出了綠色金融能推動農(nóng)業(yè)農(nóng)村綠色發(fā)展的結論[5]。從總體上看,綠色信貸能顯著改善農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的融資困境,推動美麗鄉(xiāng)村、綠色農(nóng)業(yè)、智慧農(nóng)業(yè)、農(nóng)村循環(huán)經(jīng)濟等發(fā)展。

三、綠色信貸促進農(nóng)業(yè)農(nóng)村綠色發(fā)展的現(xiàn)實境遇

近年來政府部門出臺了許多綠色信貸政策,金融機構也開發(fā)了許多綠色信貸產(chǎn)品,為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的信貸融資提供了充分支持。但由于農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)具有經(jīng)營風險大、項目回報率低、公共服務性質明顯等先天劣勢,加之綠色信貸政策不健全、金融機構自身利益驅使等因素影響,以綠色信貸促進農(nóng)業(yè)農(nóng)村綠色發(fā)展狀況不佳。

(一)農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)融資需求大,綠色信貸規(guī)模較小

1.農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)融資需求大。農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)多是基礎設施建設多、經(jīng)濟效益比較差、經(jīng)營風險比較大的項目,這些項目并不受商業(yè)銀行、資本市場等金融機構的青睞。同時,由于我國資本市場不發(fā)達,企業(yè)上市融資難度大,而農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)中的市場主體多為中小企業(yè)或集體經(jīng)濟組織等,這就決定了農(nóng)業(yè)農(nóng)村綠色項目很難在股票、債券、信托等資本市場融資,在這種情況下綠色信貸成了農(nóng)業(yè)農(nóng)村綠色項目的重要融資渠道之一。

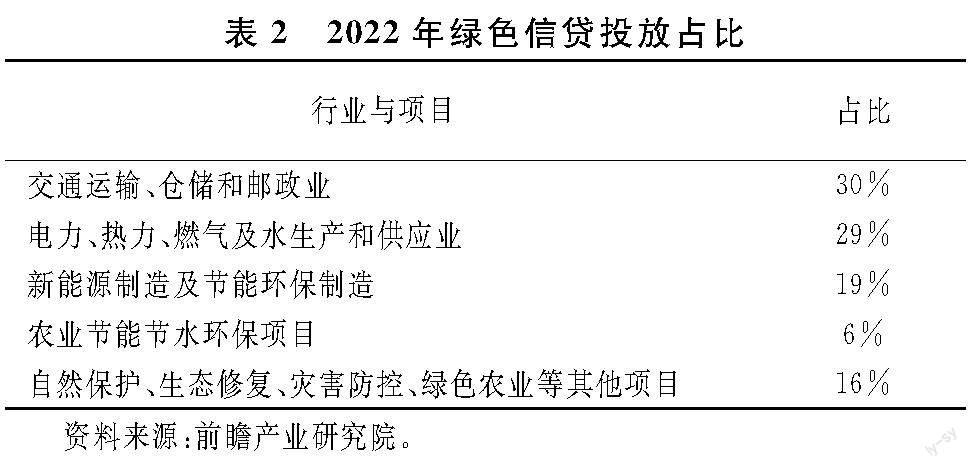

2.農(nóng)業(yè)農(nóng)村綠色項目信貸規(guī)模小。商業(yè)銀行的綠色信貸資金大多在新能源、綠色交通等項目上,如新能源汽車、風能、太陽能等項目,對農(nóng)村污染治理、農(nóng)村生態(tài)修復、土壤治理、智慧農(nóng)業(yè)等投放比例比較小,農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的綠色信貸規(guī)模占比較低(見表2)。

對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)而言,要獲得銀行信貸支持,就需要有充足的抵押資產(chǎn),但是涉農(nóng)企業(yè)的資產(chǎn)多為土地使用權、農(nóng)田水利設施、污染治理設備、農(nóng)村建筑物等,這些資產(chǎn)的流動性差,評估難度大,在這種情況下許多農(nóng)業(yè)農(nóng)村綠色項目依賴民間借貸、親友無償借款等方式進行融資。從對200個農(nóng)業(yè)農(nóng)村綠色項目的融資情況進行調查可知,綠色信貸對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的支持力度不夠,民間借貸、親友借款等是農(nóng)業(yè)農(nóng)村綠色項目融資的重要方式(見表3),因此,農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展仍面臨著融資難、融資貴的問題。

(二)綠色信貸政策協(xié)同不力,政策實施效果不明顯

1.政策協(xié)同力度不夠。對綠色信貸政策進行梳理和分析可知,在綠色信貸政策制定和執(zhí)行中,政出多門、相互“打架”等問題較多,政策協(xié)同不力,比如綠色信貸政策與農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展政策之間缺乏協(xié)同性;綠色信貸與環(huán)保、財稅、發(fā)改委等部門密切相關,但各個部門在綠色信貸問題上并未建立協(xié)調機制,綠色信貸政策標準不全面、不嚴謹,分類標準和統(tǒng)計口徑較為寬泛,相關政策對“綠色”的界定并不清晰,這些直接影響了綠色信貸工作的有效推進。

2.政策實施效果不佳。綠色信貸政策、“三農(nóng)”政策等都會影響農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的融資成本、融資難易程度。對2010—2022年相關部門的綠色信貸及環(huán)保產(chǎn)業(yè)政策進行梳理,其中銀監(jiān)會的《綠色信貸指引》、發(fā)改委的《能效信貸指引》與綠色信貸相關度較高,《關于加快發(fā)展節(jié)能環(huán)保產(chǎn)業(yè)的意見》《農(nóng)業(yè)農(nóng)村污染治理攻堅戰(zhàn)行動計劃》《關于創(chuàng)新體制機制推進農(nóng)業(yè)綠色發(fā)展的意見》與農(nóng)業(yè)農(nóng)村綠色發(fā)展的相關度較高。利用遞歸模型對這些政策進行分析,農(nóng)業(yè)農(nóng)村綠色發(fā)展政策的擬合優(yōu)度均在0.8以上,DW檢驗值約為2,說明產(chǎn)業(yè)政策對農(nóng)業(yè)農(nóng)村綠色發(fā)展的作用明顯,而綠色信貸政策的擬合優(yōu)度、DW檢驗值都比較低,說明綠色信貸政策對農(nóng)業(yè)農(nóng)村綠色發(fā)展的效果并不明顯[6]。

(三)綠色信貸市場不健全,綠色信貸動力不足

1.我國綠色信貸市場機制不健全。工、農(nóng)、中、建四大商業(yè)銀行都開展了綠色信貸業(yè)務,制定了環(huán)保一票否決制度,引導信貸資金流向綠色環(huán)保項目。但是由于涉農(nóng)企業(yè)征信機制不完善,企業(yè)信貸信息、誠信記錄等沒有完整錄入企業(yè)信息平臺,商業(yè)銀行之間的綠色信貸信息共享機制不健全,導致商業(yè)銀行綠色信貸業(yè)務成本過高。

2.商業(yè)銀行的綠色信貸動力不足。從總體上看,為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)提供綠色信貸的多是自負盈虧的商業(yè)銀行,由于農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的資產(chǎn)評估難、經(jīng)營風險高、信貸周期長,因此許多商業(yè)銀行不愿為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)提供綠色信貸服務,或者將農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的綠色信貸業(yè)務設計得流程冗長,對相關信貸主體進行嚴格的資產(chǎn)審查、信用審核等,導致許多農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)無法獲得商業(yè)銀行的綠色信貸服務。

3.綠色信貸人才儲備不足。農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的綠色信貸服務是一項技術含量高、專業(yè)性強、評估難度大的信貸業(yè)務,對商業(yè)銀行的綠色信貸業(yè)務人員有較高要求,然而,許多商業(yè)銀行缺乏能從事綠色信貸的專業(yè)人才,無法有效開展綠色信貸業(yè)務的評估、監(jiān)測、控制等工作,不能對農(nóng)業(yè)農(nóng)村綠色項目進行科學評估。

4.綠色信貸產(chǎn)品開發(fā)滯后。許多商業(yè)銀行的綠色信貸產(chǎn)品創(chuàng)新能力不足,綠色信貸產(chǎn)品同質化現(xiàn)象明顯,無法以金融創(chuàng)新的方式轉移綠色信貸產(chǎn)品的風險。如許多商業(yè)銀行對綠色農(nóng)業(yè)、智慧農(nóng)業(yè)的關注和理解不夠,不會運用物聯(lián)網(wǎng)、大數(shù)據(jù)、云計算等方式控制綠色信貸風險,從而影響了涉農(nóng)類綠色信貸產(chǎn)品開發(fā)。

四、綠色信貸促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的實踐路徑

從總體上看,綠色信貸與農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展之間具有高度關聯(lián)性和天然耦合性,綠色信貸能為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的基礎設施建設、技術升級、污染防治等提供充分的資金支持,促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)可持續(xù)發(fā)展。為此,應從農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展中的信貸問題出發(fā),完善綠色信貸政策扶持體系,完善綠色信貸服務機制,以綠色信貸促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展。

(一)以農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)融資需求為導向,不斷擴大綠色信貸規(guī)模

人類要生存和發(fā)展,必然要開發(fā)利用資源環(huán)境生態(tài),但不同的方式會對資源環(huán)境產(chǎn)生不同影響。如果我們無理地對待大自然,我們就是在摧毀自己生存的樂土[7]。近年來農(nóng)村生活和農(nóng)業(yè)生產(chǎn)中的環(huán)境污染、生態(tài)失衡等問題日漸凸顯,中央政府不斷加大農(nóng)村農(nóng)業(yè)污染治理和生態(tài)保護工作,先后出臺了《“十四五”土壤、地下水和農(nóng)村生態(tài)環(huán)境保護規(guī)劃》等政策文件,推動了農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的繁榮發(fā)展。因此,應當以綠色信貸為農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的基礎設施建設、技術設備更新等提供資金支持,促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展。

1.加大綠色信貸政策支持力度。有關部門應當加強對商業(yè)銀行綠色信貸的政策支持力度,提高商業(yè)銀行對農(nóng)業(yè)農(nóng)村綠色項目的綠色信貸投放規(guī)模。比如央行應以定向降準、專項信貸等方式支持商業(yè)銀行發(fā)放針對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的綠色信貸。再如應將綠色信貸納入商業(yè)銀行的績效評估體系,明確商業(yè)銀行每年度的綠色信貸比例,明確商業(yè)銀行每年度的農(nóng)業(yè)農(nóng)村綠色信貸投放額度[8]。

2.破除農(nóng)業(yè)農(nóng)村綠色信貸的制度障礙。由于綠色信貸政策是依賴商業(yè)銀行等金融機構實現(xiàn)的,出于風險規(guī)避、商業(yè)利益等因素考慮,商業(yè)銀行會以各種方式提高綠色信貸的門檻,減少對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的信貸支持。在這種情況下,應當打通農(nóng)業(yè)農(nóng)村綠色信貸的“腸梗阻”,不斷擴大農(nóng)業(yè)農(nóng)村綠色信貸規(guī)模。比如應當解決農(nóng)業(yè)農(nóng)村綠色信貸的擔保難問題,推動耕地、農(nóng)田基礎設施、農(nóng)機等抵押擔保,探索農(nóng)戶聯(lián)保、財政擔保等擔保模式;還應當探索農(nóng)業(yè)農(nóng)村綠色信貸財政貼息、稅收減免等,不斷擴大農(nóng)業(yè)農(nóng)村綠色信貸投放規(guī)模。

3.加強農(nóng)村農(nóng)業(yè)綠色信貸監(jiān)管工作。央行和銀保監(jiān)會應當發(fā)揮金融監(jiān)管職能,以市場監(jiān)管、政策引導等方式促使信貸資源向農(nóng)業(yè)農(nóng)村綠色項目流動,不斷擴大涉農(nóng)類綠色信貸規(guī)模。比如,銀保監(jiān)會應當嚴格控制“三高一低”行業(yè)、過剩產(chǎn)能和低端產(chǎn)能的信貸投放額度,嚴查嚴懲違規(guī)放貸的商業(yè)銀行;央行應當以再貸款、信貸貼息、定向降準等方式,鼓勵商業(yè)銀行的綠色信貸項目,不斷提高涉農(nóng)類綠色信貸在商業(yè)銀行信貸體系中的比重[9]。

(二)加大綠色信貸政策支持,優(yōu)化綠色信貸政策效果

從商業(yè)銀行視角看,農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)項目多是經(jīng)營風險高、抵押物少、壞賬率高的信貸項目,如果缺乏充分的信貸政策支持、針對性的財政扶持、完善的配套政策等,銀行往往難以有效開展涉農(nóng)類綠色信貸項目。為此,應當加大綠色信貸政策支持力度,優(yōu)化綠色信貸政策的實施效果。

1.提高綠色信貸政策的協(xié)同度。在綠色信貸政策制定中難免會出現(xiàn)政出多門、標準不統(tǒng)一等問題,直接影響了商業(yè)銀行開展綠色信貸的積極性,因此,應建立以央行牽頭、財稅等部門參與的綠色信貸管理機制,不斷完善綠色信貸標準和規(guī)范,推動綠色信貸的規(guī)范化和法治化進程,降低商業(yè)銀行綠色信貸的摩擦成本。在綠色信貸政策出臺時,要在各部門之間進行“通氣”,化解央行、環(huán)保、財稅、工信等部門之間的政策沖突;還應當解決部門規(guī)章、政策性文件、地方性法規(guī)等之間的法律沖突問題[10]。

2.完善綠色信貸政策體系。應當以《關于創(chuàng)新體制機制推進農(nóng)業(yè)綠色發(fā)展的意見》《“十四五”鄉(xiāng)村綠化美化行動方案》《銀行業(yè)金融機構綠色金融評價方案》《銀行業(yè)保險業(yè)綠色金融指引》等國務院和各部委政策為依據(jù),出臺針對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的信貸支持政策,提高政策的相關性、針對性和有效性等,解決政策擬合優(yōu)度低、可操作性差、實施效果不明顯等問題。比如,取消綠色信貸中的各種不合理收費標準,降低農(nóng)業(yè)農(nóng)村綠色項目的綠色信貸融資成本。再如,應當完善農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)項目的信貸標準、指南、實施細則等,統(tǒng)一商業(yè)銀行的綠色信貸模式、流程、標準等。

3.創(chuàng)新綠色信貸的政策支持方式,提高涉農(nóng)類綠色信貸的政策實施效果。與開發(fā)貸、住房貸等信貸業(yè)務相比較,綠色信貸的貸款規(guī)模小、抵押物較少、信貸風險高,業(yè)務開展難度比較大,許多綠色信貸項目不符合商業(yè)銀行的信貸政策、授信要求等,在這種情況下監(jiān)管部門應當適當放寬綠色信貸的市場監(jiān)管,出臺涉農(nóng)類綠色信貸的規(guī)則、辦法和指引等,引導商業(yè)銀行因地制宜地開展涉農(nóng)類綠色信貸業(yè)務。比如,要對綠色信貸進行分類分級管理,將農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)項目的綠色信貸作為政策優(yōu)先支持對象,切實提高綠色信貸對農(nóng)業(yè)農(nóng)村信貸支持力度[11]。

(三)完善綠色信貸市場體系,激發(fā)金融機構的綠色信貸動力

要推動農(nóng)業(yè)農(nóng)村綠色信貸發(fā)展,就需要建立完善的綠色信貸市場體系,降低商業(yè)銀行的綠色信貸風險和阻力,提高商業(yè)銀行開展綠色信貸的積極性。

1.完善綠色信貸市場機制。綠色信貸市場的有效性直接決定著商業(yè)銀行的經(jīng)濟效益,影響著商業(yè)銀行開展綠色信貸業(yè)務的積極性。為此,應當優(yōu)化綠色信用評估標準、機制和流程,建立農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)信息數(shù)據(jù)庫,將農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)數(shù)據(jù)信息錄入綠色信貸數(shù)據(jù)庫,促進不同金融機構之間的數(shù)據(jù)資源共享。應當完善農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)信息披露機制,將農(nóng)業(yè)農(nóng)村綠色項目的融資信息、征信記錄等錄入信息數(shù)據(jù)庫,促進商業(yè)銀行的綠色信貸信息共享,降低商業(yè)銀行開展綠色信貸的業(yè)務成本。應當推動環(huán)保部門、環(huán)評中介、網(wǎng)絡平臺之間的數(shù)據(jù)共享,建構多元協(xié)同、資源共享的涉農(nóng)類綠色信貸平臺。

2.提高金融機構的綠色信貸動力。政府應當為商業(yè)銀行的綠色信貸提供貸款貼息、稅收減免、壞賬核銷等政策支持,加大對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的信貸支持力度,充分調動商業(yè)銀行對農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的信貸投放。政府還要加大對高能耗、高污染、破壞生態(tài)等行為的懲罰力度,強化商業(yè)銀行的綠色信貸預期,還應鼓勵金融機構開發(fā)綠色農(nóng)業(yè)期貨、綠色農(nóng)業(yè)保險等金融衍生品,以多元化的方式分散綠色信貸風險。

3.加強綠色信貸人才儲備,建立綠色信貸評估機構。綠色信貸是一項專業(yè)性強、風險性大的金融業(yè)務,對從業(yè)人員的風險評估能力、風險控制能力等有較高要求,而國內銀行對于農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的信貸風險評估能力不足,缺乏綠色信貸評估的專業(yè)人才。因此,銀行應當加強綠色信貸人才儲備,對基層信貸人員進行專業(yè)培訓,提高銀行開展綠色信貸業(yè)務的能力。同時,銀行還應當積極引進綠色信貸方面的專業(yè)人才,優(yōu)化銀行信貸業(yè)務的人才結構[12]。還應當推動綠色信貸評估體系建設,支持綠色信貸中介機構的發(fā)展,鼓勵商業(yè)銀行“外包”綠色信貸風險評估業(yè)務。比如,興業(yè)銀行就將綠色信貸風險評估“外包”給IFC(金融服務機構),大大降低了銀行的信貸評估成本。

4.鼓勵商業(yè)銀行創(chuàng)新綠色信貸產(chǎn)品。要支持商業(yè)銀行、保險公司、小額貸款公司等共同開展綠色信貸業(yè)務,開發(fā)綠色信貸衍生品,在控制信貸風險的前提下大力支持農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展。同時,商業(yè)銀行還應以綠色信貸標準對授信對象進行動態(tài)監(jiān)測,如農(nóng)藥化肥是否超標、農(nóng)業(yè)技術是否環(huán)保、農(nóng)產(chǎn)品是否符合綠色標準等[13]。

五、結 語

隨著經(jīng)濟轉型升級的深入推進,高污染、高能耗的粗放式發(fā)展模式逐漸被綠色化、低碳化的集約型發(fā)展模式所取代,綠色生產(chǎn)、低碳經(jīng)濟、循環(huán)經(jīng)濟成為經(jīng)濟發(fā)展的新方向。綠色信貸是農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展的重要資金來源,對于推動農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)的技術設備更新、基礎設施建設、集約化發(fā)展等具有重要意義[14]。從綠色信貸政策實踐看,政府的綠色信貸政策并不直接作用于農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè),需要以金融機構為中介間接地作用于農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè),而金融機構有自身利益訴求,在政策執(zhí)行中會不可避免地產(chǎn)生政策扭曲和時滯效應[15]。因此,應當完善綠色信貸政策體系,推動綠色信貸標準化建設,建立綠色信貸激勵機制,支持銀行開發(fā)綠色信貸產(chǎn)品,以綠色信貸促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)發(fā)展。

參考文獻:

[1] (英)威廉·配第.賦稅論[M].邱霞,原磊譯.北京:華夏出版社,2006.

[2] 董寧.發(fā)展綠色金融助推鄉(xiāng)村振興的現(xiàn)狀與路徑分析[J].金融發(fā)展研究,2020(11):88-91.

[3] 韓磊.基于灰色關聯(lián)分析的綠色金融與農(nóng)村發(fā)展的實證研究[J].湖北農(nóng)業(yè)科學,2021(4):175-181.

[4] 王遙等.基于DSGE 模型的綠色信貸激勵政策研究[J].金融研究,2019(11):1-18.

[5] 宋娜.做好新經(jīng)濟下綠色信貸的“加減乘除”[J].現(xiàn)代金融,2017(12):13-15

[6] 諶建宇等.環(huán)保產(chǎn)業(yè)“十四五”農(nóng)業(yè)農(nóng)村污染治理攻堅戰(zhàn)的機遇與挑戰(zhàn)[J].中國環(huán)保產(chǎn)業(yè),2022(11):12-15

[7] (英)羅伯特·斯基德爾斯基.金錢與好的生活[M].阮東,黃廷峰譯.北京:中信出版集團股份有限公司,2016:165.

[8] 連莉莉.綠色信貸影響企業(yè)債務融資成本嗎?——基于綠色企業(yè)與“兩高”企業(yè)的對比研究[J].金融經(jīng)濟學研究,2015(5):83-93.

[9] 何凌云等.綠色信貸能促進農(nóng)業(yè)農(nóng)村綠色產(chǎn)業(yè)技術創(chuàng)新嗎[J].金融經(jīng)濟學研究,2019(5):109-119.

[10]高巍,李云云.綠色金融對環(huán)保產(chǎn)業(yè)結構生態(tài)化的影響研究[J].環(huán)境科學與管理,2022(12):168-172.

[11]張康潔,于法穩(wěn).綠色發(fā)展與共同富裕協(xié)同推進:理論、路徑與保障[J].企業(yè)經(jīng)濟,2021(12):20-25.

[12]OECD.Ownership and governance of state-owened enterprises:A compendium of national practices[R].Working Paper,OECD,2018:60-69.

[13]侯守杰.新時代城鄉(xiāng)融合發(fā)展的綠色困境與路徑[J].理論導刊,2021(1):91-97.

[14]周琛影等.綠色金融對經(jīng)濟高質量發(fā)展的影響效應研究[J].重慶大學學報(社會科學版),2021(5):1-13.

[15]Huang J H,Lv H L,Wang L J.Mechanism of financial development influencing regional green development:Based on ecoefficiency and spatial econometrics[J].Geographical Research,2014,33(3):532-545.

Green Credit to Promote the Development of Green Industry in Agricultural and Rural Areas

Abstract:Agricultural and rural green industry is an important part of rural economic revitalization in the new era, and green credit is an important financial tool to promote the development of agricultural and rural green industry. At present, the development of green industry in agriculture and rural areas is faced with problems such as “big business risk, low return on investment, imperfect green credit system, insufficient supporting policies, high defective rate of green credit, and strong credit cycle”, which restricts green credit delivery and green industry development. Therefore, in the development of agricultural and rural green industry, it is necessary to improve the green credit policy support system, improve the green credit market mechanism, develop green credit intermediary institutions, improve the green credit motive force of financial institutions, and give play to the financial service function of green credit for agricultural and rural green industry.

Key words:green credit; agricultural and rural green industry; commercial bank; financing

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18