成本收益分析在ALARP原則中的應用

2024-03-07 07:28:54高永宜竇勇

流程工業 2024年1期

高永宜 竇勇

1.諾力昂化學品(上海)有限公司;2.英威達尼龍化工(上海)有限公司

1 ALARP原則的來源

ALARP(As Low As Reasonably Practicable)原則,是指將風險降低到合理可行的最低,其來源于一起由于1947年英國煤礦的礦井巷道支撐結構倒塌,而導致一名礦工約瑟夫·愛德華茲(Joseph Edwards)在事故中身亡的事例。后來在1949年法庭訴訟的過程中,愛德華茲的雇主國家煤炭委員會(National Coal Board)辯稱,認為在礦井所有巷道內設置完整的支撐結構的成本太高,只能關注那些重點的部位。法官給出了最終的判決,在判決書中表示“必須進行計算,將風險的量控制于一個范圍內,并采取必要的措施及成本(無論是時間、困難還是成本上)……”[1]。自從這起愛德華茲的案件判決生效以來,在當前合理的費用和技術條件下,ALARP原則已成為全球很多國家和地區在HSE風險管理和評價的重要組成部分[2]。

我國2007年發布的國標GB/T 21109.3《確定要求安全完整性等級的指南》,對ALARP原則的定義和模型等進行了詳細地闡述。原安監總局在2011年發布的國家安全生產監督管理總局令(40號)《危險化學品重大危險源監督管理暫行規定》,闡述了可容許社會風險標準應采用ALARP原則作為風險可接受的判定原則。以及2014年發布的《危險化學品生產、儲存裝置個人可接受風險標準和社會可接受風險標準(試行)》中,對個人與社會可接受風險標準的范圍給出了明確的定義。

2 ALARP原則的意義

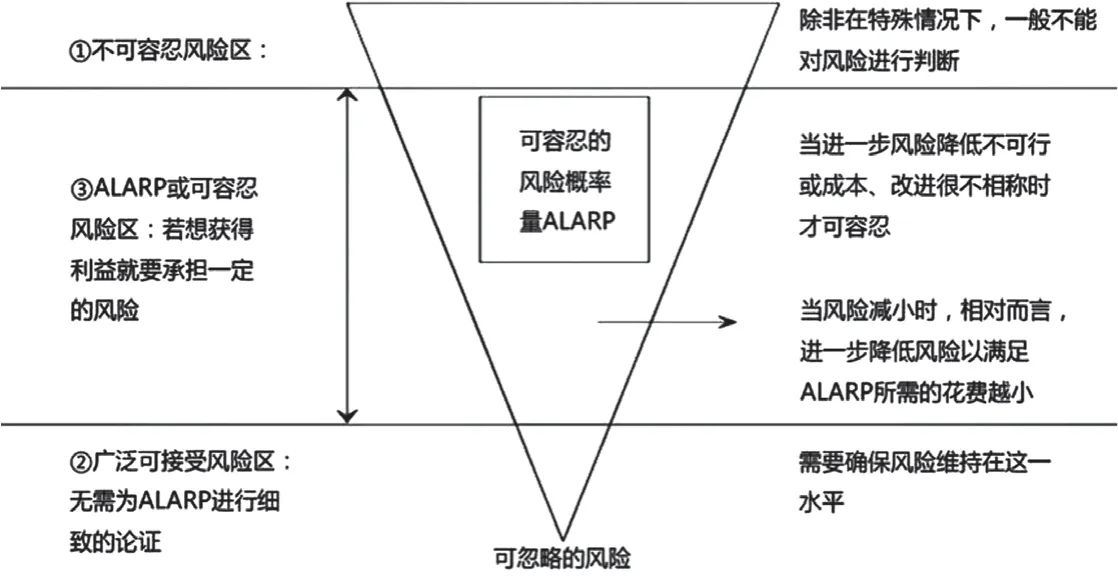

按照ALARP原則,如圖1所示,這個圖示把風險的高低劃分了3個區域。

圖1 ALARP原則圖示

1)在其頂部表示高風險,即不可容忍的風險區域,由于其風險太高無法接受或容忍,必須不惜一切代價把風險嚴重程度降低到可接受區域,否則,除非特殊情況,一般應放棄該機會以免得不償失。若在設計階段,該方案就不能通過審查;若是在役裝置,必須立即停產整改。

2)底部表示低風險,即可以接受的風險區域。對于落在底部區域的風險,由于其風險程度很低,完全能夠忍受。因此,凡落入該區域的風險,無需采取專項風險防控措施。

3)位于頂部與底部之間,也即高、低風險區域之間部分被稱為可接受的風險區域,或ALARP區域,在這個區域應把風險控制在“(盡可能)低且合理可行”的水平,或稱為“合理、實際且盡可能低”的水平,這意味著如果風險程度再進一步降低,其投入的風險防控措施費用將超過由此而獲得的安全收益,即投入>產出;否則,風險程度還應進一步降低,直至投入與產出相抵。當然實際工作中,一般情況下,很難做到投入與產出剛好相抵,因為當風險降低到一定程度之后,可能就沒有適用的風險防控技術,更何況還要把花費控制在一定范圍內。因此,把風險控制在ALARP附近區域就比較合理,即“合理、實際且盡可能低”。

3 ALARP原則的應用

ALARP原則的在應用過程中,有些風險管理人員經常存在一些認識上的偏差,違背了“風險降低到合理可行的最低”的基本原則而誤入歧途。包括:

1)盡可能降低風險意味著必須不斷提高標準。

2)盡可能降低風險需要采取更多的風險控制措施。

3)盡可能降低風險就意味著不會發生事故。

4)如果部分企業采用了更高標準的風險控制措施,那么該標準就是ALARP需要實現的。

然而,可接受的風險標準是一個接近量化的風險評價依據。在ALARP中可接受風險的限值,可以按下面的幾個基本原則來確定。

1)平等原則:在風險面前,所有人生命平等,包括自己的員工和外部的承包商人員,任何人都不能出現在過大的風險中,可接受的風險標準線就體現了生命的平等,生命高于一切經濟利益。

2)效用原則:在可接受的風險區域,我們對現場的采用成本收益分析進行風險決策,以確保安全資源使用的效益最大化。在平等原則的基礎上來考慮經濟的投入和產出,這樣考慮了社會倫理和經濟利益的兩面性。

3)技術原則:在當前的技術允許的條件下,我們應該優先采用最先進的風險控制措施,以降低并達到社會認可的低風險水平。

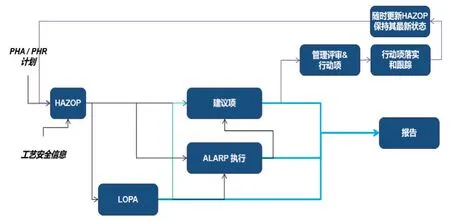

ALARP原則的一個常見的應用場景,如圖2所示,是通過LOPA分析對安全儀表系統(SIS)進行定級的過程中,SIL等級的選擇。而ALARP原則的分析中最為關鍵的步驟就是進行成本效益的CBA(Cost Benefit Analysis)分析。

圖2 ALARP在過程安全分析中的場景

成本收益分析法用于風險分析建議項的決策,如果要采取措施來降低風險,就要從項目管理的角度評估風險成本和應對措施的成本是否能接受,兩者需要達到一定的平衡。

眾所周知,安全措施的改進會帶來一定的投資和運行費用,而任何工廠均需要在市場環境中競爭,需要保持工廠運行的經濟性。在現有文獻中,雖然有部分研究提及使用成本分析法進行安全管理,如朱紅[3]在成本效益分析與石化安全管理決策中提出用成本分析法以幫助安全管理抉擇,但只針對工廠級別的安全管理決策;VIANELLO等[4]提出使用成本收益分析用于幫助判斷安裝的收益;但以上研究均未涉及使用成本收益法幫助工廠在完成風險分析后,如何幫助管理層判斷風險分析的行動項是否可行的問題。

本文引入工廠安全成本和安全效益的成本效益分析模式,對于可能發生人員傷亡或嚴重外界影響的情況,對每個確定的切實可行的風險降低措施的成本進行定量評估,并與由此可能實現的風險降低進行比較。并結合風險評估方法建立一套建議項評估的判斷依據和流程,用數字化/可視化的方法幫助管理層迅速判斷風險分析的行動項是否可行,從而實現安全和效益的平衡。

安全效益的成本效益分析方法就是計算風險降低措施避免死亡的隱含成本(ICAF),即風險降低措施的成本除以實現的風險,降低措施生命周期內潛在生命損失(PLL)的減少并將其與預防死亡的定義值進行比較。當使用成本效益分析和ICAF時:

1)確定每個處于盡可能降低風險區域(ALARP)和不可接受風險區域的情況下降低風險的可行措施。

2)量化每個風險降低措施的財務成本和收益,以計算該措施的凈成本。

其中,成本計算為用于實施建議項的全成本,包括:

a)改造所需的一次性投資費用,如硬件購置費用和實施費用(設計、采購、土建、安裝等)等(由于討論措施實施時往往建議項尚處于一個非常粗略的狀態,為簡化計算,可以按照硬件購置費用的4倍估算實施費用)。

b)生命周期內年運行/維護的費用(折現值),由于建議項實施后增加的年化運行費用,包括增加的公用工程、材料消耗、人工成本以及年度的校驗/維護等費用。

安全收益主要來自避免事故發生的潛在成本,而收益的計算方式根據HAZOP/LOPA分析中對應場景不同,可能包括人員的傷亡費用、工廠停產/停業費用、環境污染造成的后續處理費用等。

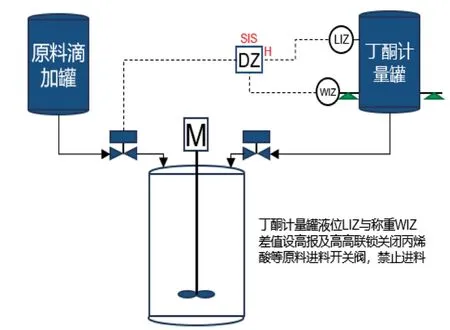

以熱熔膠的配置為節點,包括丁酮進料、配置及丁酮溶劑清洗過程,工藝的流程如圖3所示。

圖3 熱熔膠配置的流程

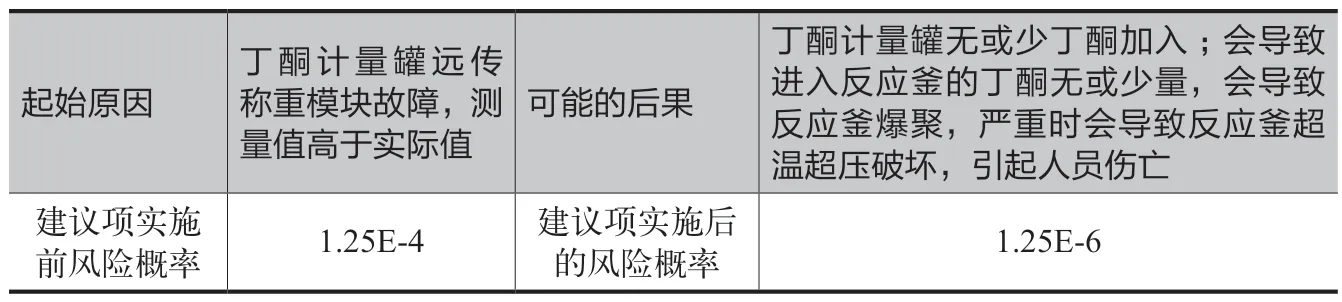

風險評估過程有一建議項,避免丁酮少加而導致反應釜爆聚,嚴重時會導致反應釜超溫超壓破壞,引起人員傷亡,具體分析如示例,見表1。

表1 安全收益成本分析

LOPA建議項內容: 建議丁酮計量罐新增的遠傳液位指示與丁酮計量罐遠傳稱重模塊進行稱重差值報警和無法啟動下一順序控制的順控;同時工藝聯鎖由DCS控制改為SIS安全儀表系統來控制。

建議項成本分析:12萬元 (=30年×0.1萬/年+5萬+2萬×2),其中固定投資:5萬元(新增儀表/SIS卡件硬件費用+設計驗證費用)年度維護測試費用:0.1萬元(年維護測試費用及定期更換費用攤銷),生命周期內(按照新建工廠30年計算)更新硬件費用:2萬元×2次全生命周期收益:22.275萬元。

●人員傷亡降低的潛在收益。

建議項實施后,年發生頻率從1.25×10-4降 低 到1.25×10-6,每 次 可能產生兩人死亡,全生命周期人員內人員死亡概率降低:2×30×1.25×(10-4-10-6)=7.425×10-3。

按當前每次人員傷亡會產生200萬元經濟損失計算,則本建議項因人員傷亡而帶來的潛在收益為14.85萬元(=200×7.425×10-3)。

●減少可能的停產整改損失費用。

在目前高壓形勢下,一旦發生亡人事件,則至少會導致裝置產生3~6個月停產整改,造成經濟損失200~400萬元。全生命周期內,該建議項會帶來可能的停產損失減少為200×30×1.25(10-4-10-6)=7.425萬元。

全生命周期內,人員傷亡降低和停車整改的損失費用降低而帶來的潛在收益高于實施建議項的成本。

成本收益分析結論:實施該建議項數據的分析計算確實有些像做財務工作,這體現了安全從業人員需具備知識的系統性,風險評估本就結合了定性和定量的風險,定量的風險需要從業者有一定的可靠性知識基礎、概率和統計學的知識,當然這些可作為工具知識,在基于失效率計算的風險分析時將會用到這些知識工具。簡而言之,就是“性價比”。風險不可能完全消除,而風險降低措施需要成本,無論是經濟、技術、人力以及管理,任何投入的邊際效應在達到一定水平之后都會遞減,也就是性價比遞減。風險低可能性小的問題可以接受,中間地帶的風險需要結合成本—收益去綜合思考。

4 總結

綜上所述,實踐中應用邊際分析確實存在一定的難處,需要協調多種資源和機制,并跟其他的管理目標保持平衡,這樣才能發揮其應有的效用。雖然有些風險降低的邊際效益難以量化,但ALARP原則仍然是我們在進行風險控制和投入決策時的最基本依據。接下來隨著大數據技術的進步和監管環境的不斷地優化,一些高風險的行業應該主動有意積累更多的數據來對風險控制措施的邊際效應進行量化。這無疑會推動風險管理事業向著更科學、更動態、更高效的方向邁進,進入一個嶄新的發展階段。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

河南電力(2021年5期)2021-05-29 02:10:00

學生天地(2020年32期)2020-06-09 02:57:54

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

人大建設(2018年9期)2018-11-18 21:59:16

浙江人大(2014年4期)2014-03-20 16:20:16

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48