礦產勘查市場周期性波動與我國礦產勘查趨勢分析

2024-03-08 06:47:46楊建鋒張翠光左力艷

中國礦業 2024年2期

關鍵詞:經濟

楊建鋒,余 韻,馬 騰,張翠光,左力艷

(中國地質調查局發展研究中心,北京 100037)

礦產資源是經濟社會發展的重要物質基礎,礦產資源勘查開發事關國計民生和國家安全。在近幾年全球產業鏈供應鏈持續調整的背景下,加強礦產資源勘查開發,提升戰略性礦產資源供給保障能力,已上升成為國家層面強化經濟安全的重要戰略舉措[1]。圍繞加強國內勘探開發和增儲上產,我國啟動了新一輪找礦突破戰略行動,推動了礦產勘查投入由降轉升,部分礦種的礦產勘查取得重要進展[2]。加深對礦產勘查面臨形勢的理解并科學研判礦產勘查未來走勢,是加強礦產勘查活動管理、推進礦產勘查高質量發展的重要基礎和決策依據。

從整個經濟過程來看,礦產勘查處于礦產資源產業鏈的最前端,是暢通經濟循環的基礎。礦產資源產業鏈涉及上游勘探開發、中游加工制造、下游行業應用等多個環節,是國家經濟體系可持續運行的重要組成部分[3]。礦產勘查具有高投入、高風險、長周期的特點,從發現找礦線索到建成投產往往需要十數年以上持續不斷的投入。對1980年以來投產的127座金屬礦山調查表明:金屬礦山從發現到商業生產的平均時間為15.7 a,其中,最短為6 a,最長為32 a[4]。近年來,我國礦產資源產業鏈集中于冶煉加工產業,資源勘查端、材料端發展緩慢,導致整個產業鏈形成“中間大、兩頭小”的紡錘形發展態勢,資源勘查端與冶煉端出現卡點,國內供應能力下降,部分礦產對外依存度不斷上升[5]。因此,科學研判礦產勘查發展趨勢,需要從整個經濟過程來分析礦產勘查活動的驅動力和影響因素,探尋礦產勘查發展的內在規律。

本文從澳大利亞50 a礦產勘查市場變化入手,探尋了礦產勘查市場的周期性波動及其影響因素,在此基礎上分析了我國2000—2023年礦產勘查變化態勢,并與全球及典型國家進行了對比,從礦產勘查市場的周期性波動規律方面研判了我國礦產勘查變化趨勢,以期為謀劃和實施新一輪找礦突破戰略行動提供決策依據。

1 研究方法與數據來源

1.1 研究方法

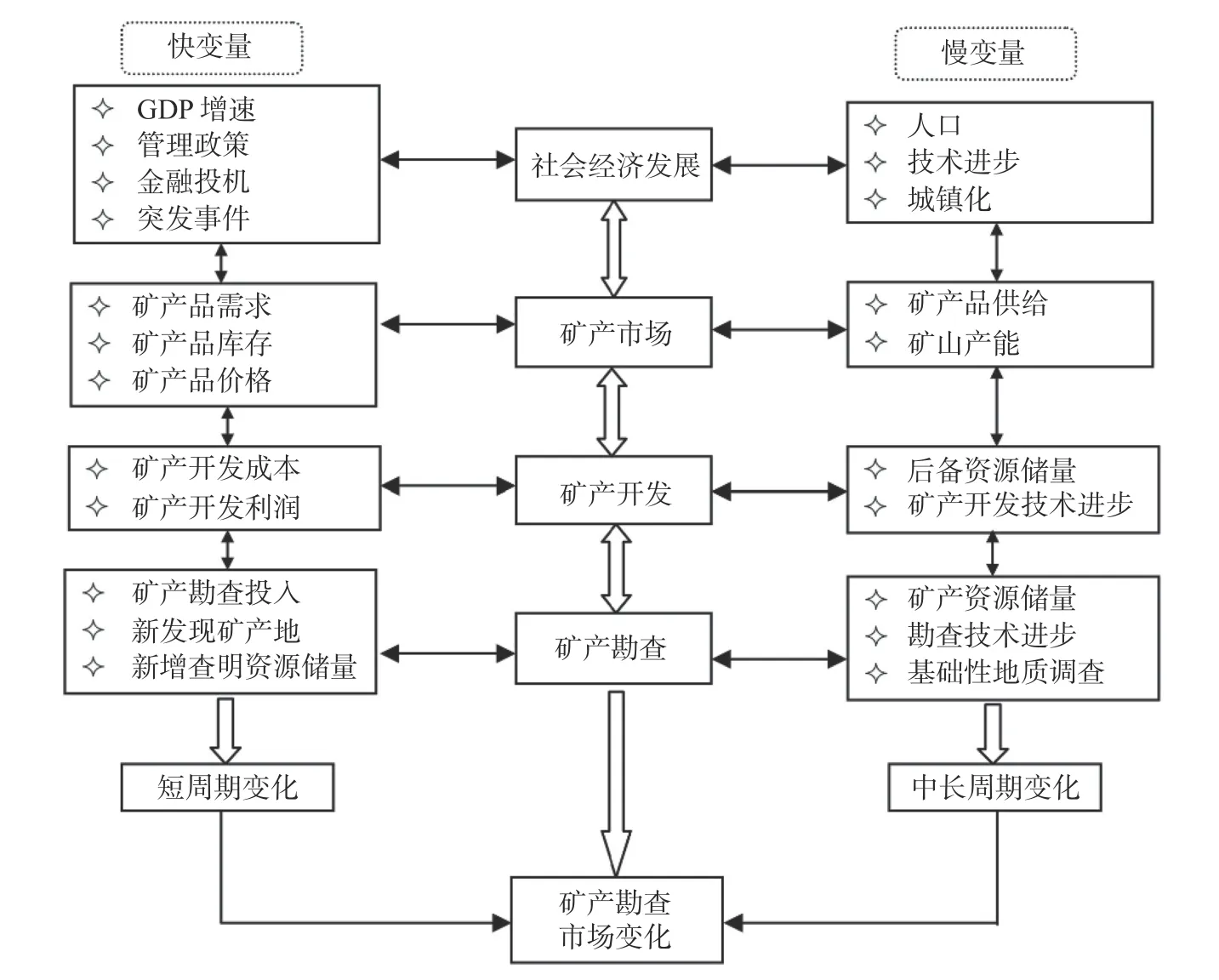

經濟發展對礦產資源的需求是礦產勘查工作的源動力。經濟發展變化將會引起礦產資源需求變化,從而對礦產勘查活動產生影響。從驅動機制來看,市場經濟條件下經濟發展對礦產勘查活動影響的傳導過程,主要包括社會經濟發展—礦產市場—礦產開發—礦產勘查4個環節[6]:①社會經濟發展的波動,引起GDP增速、技術進步、城鎮化等的變化;②GDP增速、技術進步、城鎮化等的變化,引起礦產市場礦產品供需關系和價格的變化;③礦產品供需關系和價格的變化,引起礦產開發企業經濟效益的變化;④礦產開發企業經濟效益的變化,引起礦產勘查活動的變化(圖1)。在市場經濟體系中,這4個環節之間的聯系是相互的、動態的和非線性的,其中一個因素發生變化會不同程度引起整個鏈條其他因素發生變化。

圖1 市場經濟條件下經濟發展對礦產勘查影響傳導過程示意圖Fig.1 Transfer processes of driving mineral exploration by economic development at the market economy

周期性是社會經濟發展的重要特征,社會經濟增長的周期性變化驅動了礦產勘查活動的周期性變化。社會經濟增長的周期性變化可分為中短周期變化和長周期變化[7]。中短周期變化是由變化較快的變量驅動的,歷時較短,例如,由企業庫存變化驅動的基欽周期(Kitchin Cycle),歷時3~5 a;由企業設備投資變化驅動的朱格拉周期(Juglar Cycle),歷時8~10 a。長周期變化是由變化較慢的變量驅動的,歷時更長,例如,由房地產和建筑業變化驅動的庫茲涅茨周期(Kuznets Cycle),歷時15~25 a;由科技創新驅動的康德拉季耶夫周期(Kondratieff Cycle,又稱康氏長波,以下簡稱“康波”),歷時45~60 a[8]。相應的,管理政策、礦產品需求、礦產品價格等變化較快的變量驅動了礦產勘查活動的中短期變化,技術進步、礦產品供給、后備資源儲量等變化較慢的變量驅動了礦產勘查活動的長期變化。快變量和慢變量的波動共同決定著礦產勘查市場的實際變化(圖1)。因此,研判礦產勘查活動的發展趨勢,既要分析變化較快的快變量,也要分析變化較慢的慢變量。

分析礦產勘查活動的周期性變化,需要有長時間序列的數據支持。考慮到礦業國家的代表性、市場經濟的成熟性和礦產勘查相關數據的完備性,本文選取澳大利亞作為典型國家來分析礦產勘查活動的周期性波動及影響因素。在此基礎上,通過全球和國內礦產勘查變化對比研究,研判我國礦產勘查發展趨勢。

1.2 數據來源

澳大利亞GDP、GDP增速和礦產勘查投入數據來源于澳大利亞統計局,GDP、GDP增速等經濟數據始于1960年,礦產勘查投入數據始于1974年。澳大利亞金屬礦開采量、消費量和凈進口量來源于聯合國環境署全球物質流數據庫,數據始于1970年。礦產品價格指數數據來源于世界銀行商品價格數據庫,數據始于1960年。

全球與典型國家金屬礦產勘查投入數據來源于標普全球公司(SPG)的金屬與礦業數據庫。由于SPG所統計的金屬礦種與我國有所不同,為了進行國際國內對比分析,按照SPG所統計礦種對我國金屬礦產勘查投入進行了統計,并根據國家統計局歷年人民幣對美元匯率將勘查投入轉換為以美元計。同時,利用所統計的全國礦產勘查投入數據對SPG的中國數據進行了修正[9]。

我國GDP、房屋新開工面積等經濟數據來源于國家統計局。礦產勘查相關數據來源于歷年《中國自然資源年鑒》《全國地質勘查成果通報》。

2 礦產勘查市場的周期性波動

以澳大利亞為例,分析隨著社會經濟發展的周期性起伏而出現的礦產勘查市場的周期性波動。澳大利亞礦產資源豐富,是世界領先的礦業大國之一。2021年,礦業部門貢獻了澳大利亞GDP的14%,是該國的支柱產業[10]。1960年以來,澳大利亞經濟發展、礦產品供需、礦產品價格和礦產勘查投入變化表明,礦產勘查投入變化大致可劃分為3種:長周期變化、中短周期變化、隨機性變化(圖2)。

圖2 澳大利亞經濟發展對礦產勘查活動影響傳導過程主要變量變化Fig.2 Variations of key indicators in the market process from economic development to mineral exploration in Australia

2.1 礦產勘查投入的長周期變化

1960年以來,西方資本主義國家經歷了兩次經濟康波,澳大利亞與此基本一致。第一次康波,以電子計算機、自動控制等新技術為主要驅動力,1960—1991年,歷經繁榮、衰退、蕭條、復蘇4個階段。第二次康波,以信息技術、新能源技術等新技術為主要驅動力,從1992年開始進入繁榮階段,目前大致處在衰退階段[8]。

受控于兩次經濟康波,澳大利亞GDP增速呈現出由高到低、由低到高的起伏變化。在第一次康波繁榮階段,年均GDP增速高達4.60%,到蕭條階段,年均GDP增速降至2.90%;在第二次康波繁榮階段,年均GDP增速為3.40%,到衰退階段,年均GDP增速則降至2.40%。隨著GDP增速波動,澳大利亞礦產資源供需形勢不斷發生變化。在第一次康波蕭條階段,供需關系寬松,礦產品實際價格總體下行,金屬礦凈出口量保持平穩態勢;到復蘇階段,供需大致平衡,礦產品價格波動變化,金屬礦凈出口量緩慢增加。在第二次康波繁榮階段,供需關系緊張,礦產品實際價格大幅上升,金屬礦凈出口量大幅增加,年均增速7.46%;到衰退階段,供需緊張關系緩解,礦產品實際價格由高位下行調整,金屬礦凈出口量增速放緩,年均增速降至5.54%(圖2)。

隨著GDP增速、礦產品供需和礦產品價格走勢的變化,礦產勘查投入呈現出與礦產品價格類似的長周期變化。在第一次康波蕭條階段到復蘇階段,礦產勘查投入總體呈緩慢增長態勢,年均投入從2.237億澳元增長到5.050億澳元。在第二次康波繁榮階段,礦產勘查投入大幅增長,2012年達到峰值36.558億澳元;到衰退階段,礦產勘查投入總體呈現下行調整趨勢。由此可見,經濟發展的長周期變化決定了礦產資源供需關系基本面,礦產資源供需關系基本面決定了礦產勘查投入的長周期變化。

2.2 礦產勘查投入的中短周期變化

經濟發展在康波周期之內還疊加了中短周期變化,表現為GDP增速的起伏波動。由于礦產開發形成新的產能需要較長時間,且形成新產能后礦山企業一般不隨經濟短期變化對礦產開采量進行調整,礦產產量保持相對穩定,因此,礦產開采量變化相對平緩,不如GDP增速變化明顯。礦產品價格對于經濟變化很敏感,一般在GDP增速升高時礦產品價格上升,在GDP增速降低時礦產品價格下降。

礦產勘查投入變化與礦產品價格變化趨勢基本一致,但是前者變化頻率明顯低于后者。1975年以來,礦產勘查投入變化大致可劃分為5個周期,短的周期為5 a,長的周期為15 a,平均一個周期10 a左右(表1)。最后一個周期始于2016年,礦產勘查投入從14.269億澳元升至2022年峰值40.601億澳元,2023年略低于2022年,呈現下行趨勢。經濟發展中短周期變化決定了礦產品價格周期性變化,礦產品價格周期性變化決定了礦產勘查投入的中短周期變化。

表1 1975年以來澳大利亞礦產勘查投入變化周期主要指標Table 1 Key indicators of mineral exploration expenditure cycles in Australia since 1975

2.3 礦產勘查投入的隨機性變化

經濟發展除了受周期性變化因素的影響之外,還受金融危機、疾病疫情、戰爭等突發性事件的影響。例如,2008年美國發生次貸危機,引發全球金融危機,導致澳大利亞2009年GDP增速由2008年的3.6%大幅下降至1.9%;礦產品名義價格指數由102.22大幅下降至68.42;礦產勘查投入則由2008年的26.083億澳元降至20.232億澳元,同比下降了22.4%(圖2)。2019年底全球爆發新冠肺炎疫情,導致澳大利亞2020年GDP增速由2019年的2.2%轉變為-0.3%,礦產勘查投入從2017—2019年連續3年年均增長20%以上的增長趨勢中斷,2020年僅增長6.1%。由此可見,突發性事件會對礦產勘查市場造成較大的影響,但是這種影響往往是短期的,不會改變礦產勘查投入的周期性走勢。

3 我國礦產勘查變化態勢與國際國內對比分析

隨著我國經濟增長由高速階段轉入中高速階段,礦產勘查活動也經歷了由上行性擴張到下行性調整的變化,并呈現出與全球不一樣的變化特征。

3.1 我國礦產勘查變化態勢分析

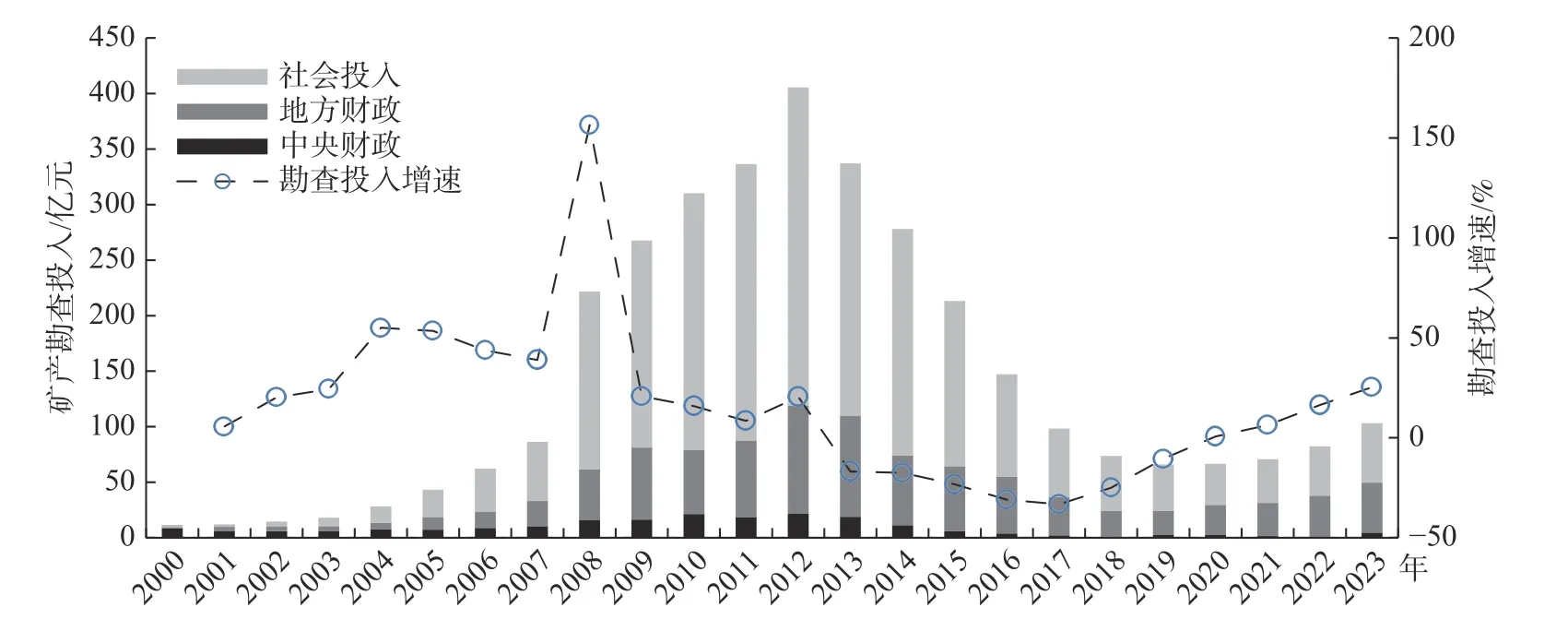

2000—2023 年,我國礦產勘查活動經歷了繁榮期、萎縮期和回升期,目前正在開啟新一輪增長周期。2000—2012年,礦產勘查活動進入前所未有的持續繁榮期,勘查投入從11.51億元快速增至405.36億元,年均增長38.6%。2013—2019年,礦產勘查進入持續萎縮期,勘查投入持續下降,年均下降22.5%,到2019年降至66.01億元。2020年以來,礦產勘查活動進入回升期,勘查投入增速逐年擴大,增速從2020年的0.7%升至2023年的25.4%,2023年勘查投入增至103.21億元,為2012年峰值的四分之一(圖3)。連續4年勘查投入逐年擴大,表明我國礦產勘查活動已經離開低迷的底部區間,進入新一輪增長周期。

圖3 2000—2023年我國礦產勘查投入與增速變化Fig.3 Mineral exploration expenditure and annual growth rates in China from 2000 to 2023

2021年以來,礦產勘查市場內生回升動力不斷增強。在礦產勘查活動持續繁榮的2000—2012年,社會投入快速增加,到2012年達到286.33億元,年均增長54.8%。隨著礦產勘查活動進入萎縮期,社會投入逐年下降,到2020年降至36.92億元,年均下降22.0%。2021—2023年,社會投入逐年回升,到2023年升至53.51億元,年均增長13.3%。但是從投入增速來看,2021—2023年社會投入增速低于財政投入增速,社會投入占比從2020年的55.5%降至51.8%(圖3)。這說明,在國家新一輪找礦突破戰略行動的驅動下,財政投入更加積極,礦業企業投入更顯保守,鼓勵礦業企業投入礦產勘查的政策環境仍需進一步改善。

礦產勘查投入結構持續調整,“三稀”金屬和非金屬礦產更受重視。“三稀”金屬礦產勘查投入從2019年的2.16億元增至2023年的4.92億元,勘查投入占比從3.3%增至4.8%(圖4)。非金屬礦產勘查投入從2019年的12.64億元增至2023年的30.22億元,勘查投入占比從19.1%增至29.3%。貴金屬和有色金屬礦產勘查投入占比總體呈減少態勢,2019年勘查投入占比分別為17.8%和29.6%,到2023年勘查投入占比分別為15.2%和24.9%。煤炭和黑色金屬礦產勘查投入占比保持穩定,2019—2023年平均勘查投入占比分別為7.4%和19.2%。

圖4 2000—2023年不同種類礦產勘查投入變化Fig.4 Exploration expenditure of different mineral types from 2000 to 2023

西部地區仍是我國礦產勘查投入重點區域。2016年,西部地區礦產勘查投入占比69.2%,之后呈緩慢下降趨勢,到2019年降至60.7%。隨著礦產勘查投入回升,西部地區礦產勘查投入從2019年的53.44億元回升至2023年的76.05億元,占比從60.7%增加至64.7%。2008年以來,西部地區礦產勘查投入占比一直保持在60%以上,西升東降的區域格局不斷穩固(圖5)。從各省(區、市)投入情況看,排在前兩位的省份是新疆和內蒙古,2012—2023年這兩個自治區礦產勘查投入占比平均為30.2%。

圖5 2006—2023年各區域礦產勘查投入變化Fig.5 Variations of mineral exploration expenditure in different regions from 2006 to 2023

3.2 國際國內金屬礦產勘查變化態勢比較

2000—2023 年,全球金屬礦產勘查投入經歷了與澳大利亞礦產勘查投入類似的變化過程。2003—2012年勘查投入持續攀升,2013—2016年連續下滑。2017—2023年勘查投入總體呈回升態勢,2020年受新冠肺炎疫情影響同比下降9.7%,2023年勘查投入同比微降2.2%(圖6)。

圖6 2000—2023年全球與典型國家金屬礦產勘查投入變化Fig.6 Variations of exploration expenditure of metal minerals in the world and typical countries from 2000 to 2023

2016年之后,我國金屬礦產勘查投入變化偏離了全球勘查市場走勢。2006—2016年,我國金屬礦產勘查投入變化與全球走勢基本同步,先是逐年快速增長,后是逐年下降。2017年以來,全球與美國、加拿大、澳大利亞等典型國家金屬礦產勘查投入總體呈波動上升態勢:2017—2019年出現回升[11],2020年受新冠肺炎疫情影響出現不同程度下降,2021—2022年連續兩年快速反彈,2023年出現微降。與此態勢不同,我國金屬礦產勘查投入則延續了2013年以來的下滑態勢:2017—2020年逐年下滑,降速逐年收窄,從2017年的38.9%降至2020年的13.3%;2021—2022年,勘查投入在底部波動;2023年勘查投入大幅增長27.6%。

與此同時,我國對全球金屬礦產勘查的貢獻總體呈減弱趨勢。2016年,我國金屬礦產勘查投入占全球總量的20.0%,之后投入占比持續下降,到2022年降至3.9%,2023年微增至5.1%。由此可見,與我國礦產資源的開采規模、消費規模相比,我國勘查投入規模很不匹配,對全球金屬礦產勘查投入的貢獻太小[12]。與此形成對照的是,美國、加拿大、澳大利亞等典型國家在全球的金屬礦產勘查投入占比呈上升態勢,美國金屬礦產勘查投入占比從2016年的6.8%上升到2023年的12.4%,加拿大從10.0%升至19.6%,澳大利亞從11.1%升至17.7%(圖7)。在全球產業鏈供應鏈持續調整的背景下,美國、加拿大、澳大利亞等典型國家礦產勘查活動呈現出回歸本土的趨勢[13]。

圖7 2000—2023年中國、美國、加拿大、澳大利亞金屬礦產勘查投入占全球比例對比Fig.7 Comparison of the global proportions of exploration expenditure of metal minerals in China, USA, Canada and Australia from 2000 to 2023

4 我國礦產勘查趨勢分析

從澳大利亞礦產勘查市場的周期性波動分析可知,預測礦產勘查未來趨勢既要看經濟發展的長周期變化,也要看經濟發展的中短周期變化,還要分析可能出現的隨機性事件。

4.1 從經濟發展長周期變化看礦產勘查趨勢

1981—2023 年,我國經濟增長呈現出明顯的階段性特征[14]。1981—1991年,大體上對應澳大利亞的康波復蘇階段,年均GDP增速為9.3%,最高為1984年的15.2%,最低為1990年的3.9%,經濟保持穩定增長(圖8)。1992—2012年,大體上對應澳大利亞的康波繁榮階段,年均GDP增速為10.4%,最高為2007年的14.2%,最低為1999年的7.7%,經濟實現快速增長,2010年我國經濟總量躍居世界第二位。2013—2023年,大體上對應澳大利亞的康波衰退階段,GDP增速緩慢下降,年均GDP增速降至6.1%。多數經濟學家預測,未來一段時間我國經濟發展將由中高速增長階段轉入中速增長階段。例如,徐忠等[15]認為未來5~10 a我國潛在產出增速將緩慢下降至4.8%~5.1%的區間內;劉世錦[16]認為未來10 a我國經濟仍可能保持5%~6%或5%左右的增速;章俊等[17]分析認為當前中國經濟正處在康波長周期拐點的特殊階段,全球經濟危機和經濟衰退的陰影揮之不去,新一輪康波周期無法啟動。

圖8 1981—2023年我國GDP及GDP增速變化Fig.8 Variations of GDP and GDP growth rates in China from 1981 to 2023

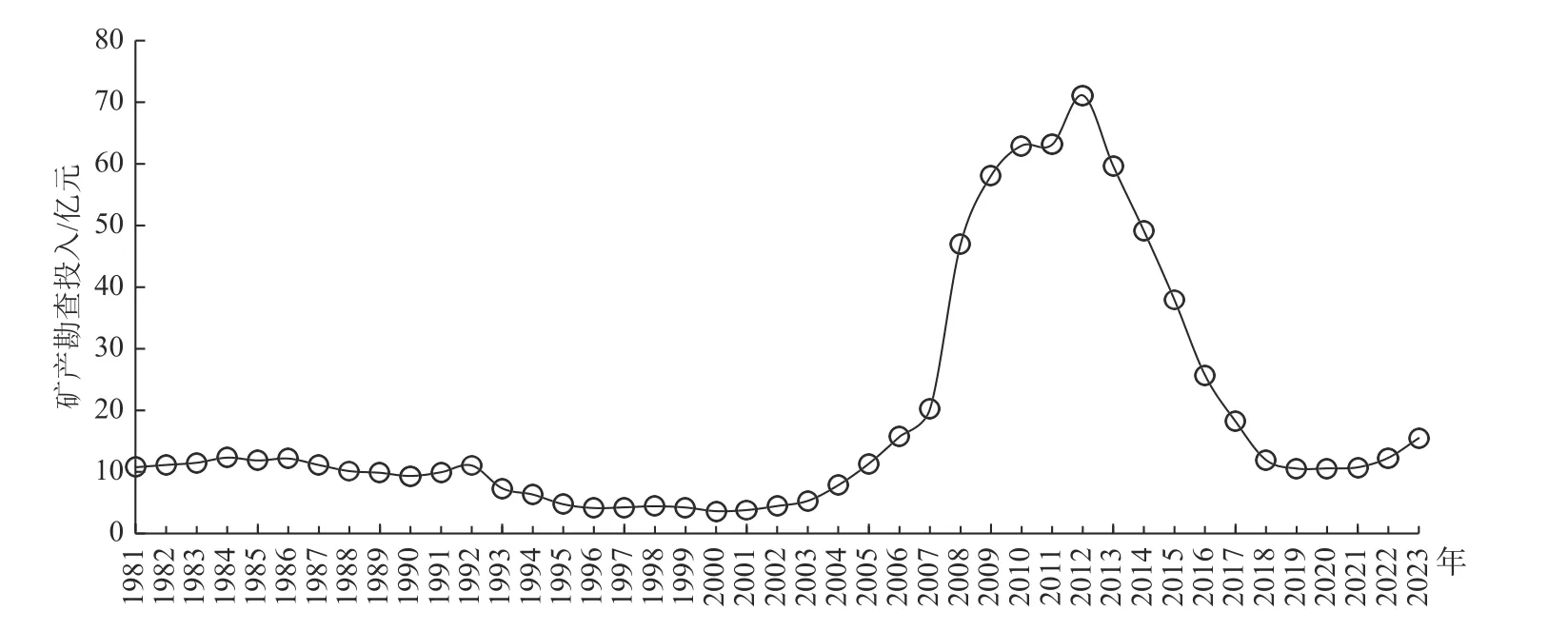

隨著我國礦業市場的形成與完善,礦產勘查對經濟發展波動的變化趨于密切。1998年我國地質工作實行公益性與商業性地質工作分體運行,2001年底我國正式加入世界貿易組織(WTO)[18]。在2002年之前,我國礦業市場不發育,礦產勘查投入主要依靠財政資金,其投入變化主要受國家政策影響。2002年以來,隨著礦業市場逐步形成與完善,礦產勘查投入主要由依靠財政資金轉變為以社會資金投入為主體,礦產勘查對經濟發展的波動更趨敏感(圖9)。根據經濟發展長周期變化與礦產勘查投入的關系,隨著我國經濟增長從中高速階段轉入中速階段,礦產勘查活動宏觀上將處在波動調整的階段,直至新一輪康波周期開啟。

圖9 1981—2023年我國礦產勘查投入(1981年不變價格)變化Fig.9 Variations of mineral exploration expenditure(1981 constant price) from 1981 to 2023

4.2 從經濟發展中短周期變化看礦產勘查趨勢

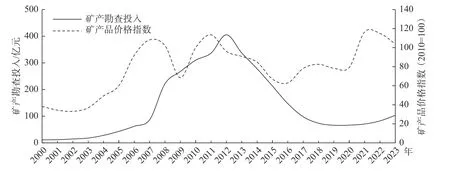

從澳大利亞經濟發展對礦產勘查影響來看,隨著經濟周期性波動,礦產勘查投入存在一個5~15 a的中短周期變化,大體上與礦產品價格變化趨勢基本一致。章俊等[17]研究認為,從短周期來看,我國工業企業的庫存周期和設備更新周期都已經處于周期底部,根據歷史經驗,二者在2024年都存在顯著的上行動能;但從中周期來看,我國房地產業過去兩年大幅下行,根據歷史經驗和中國人口趨勢,房地產市場的拐點可能應該出現在2025年左右(圖10)。基于我國經濟發展中短周期變化,并結合礦產品價格變化態勢,我國礦產勘查投入應在2017—2021年有一個上行過程,在2022年以后應有一個下行過程,如同澳大利亞、加拿大、美國等國的變化走勢。但是我國礦產勘查投入實際變化與我國經濟發展中短周期變化不匹配,也與澳大利亞、加拿大、美國等國勘查投入變化走勢不匹配(圖6和圖11)。

圖10 1998—2023年我國房屋新開工面積變化Fig.10 Variations of floor space started annually from 1998 to 2023

圖11 2000—2023年我國礦產勘查投入與礦產品價格指數變化Fig.11 Variations of mineral exploration expenditure and mineral product price index in China from 2000 to 2023

這種不匹配的原因在于近年來我國礦產勘查相關政策發生了重大變化。2016—2017年,原國土資源部先后發布《關于完善地質找礦運行機制實現找礦重大突破的若干意見》《自然保護區內礦業權清理工作方案》,加大國土空間生態環境保護力度,推進探礦權和采礦權退出自然保護地;財政部、原國土資源部印發《礦業權出讓收益征收管理暫行辦法》,增加了礦山企業生產經營成本,影響礦業權人探礦積極性。這些政策的實施,使得礦業權人投入地質找礦工作更加謹慎,在客觀上延長了礦產勘查投入下行調整的時間。2020年,面對全球百年未有之大變局,國家提出構建“雙循環”新發展格局,對包括礦產品在內的初級產品供給提出了新要求[19]。在此背景下,礦產勘查的政策環境發生了積極變化,新一輪找礦突破戰略行動全面啟動。2023年,財政部、自然資源部、國家稅務總局印發《礦業權出讓收益征收辦法》,降低了礦業權人勘查成本;自然資源部先后出臺《礦業權出讓交易規則的通知》《關于進一步完善礦產資源勘查開采登記管理的通知》《關于深化礦產資源管理改革若干事項的意見》等文件,礦產勘查政策環境明顯改善。

綜合判斷,我國礦產勘查市場正處在長中短周期疊加、政策環境發生明顯改善的特殊階段。經濟發展長周期變化和中短周期變化對礦產勘查投入形成較大的下行壓力,而政策環境改善對市場形成了較強的上行拉力,未來2~3 a將是政策紅利集中釋放的時間,本輪礦產勘查增長周期可能將延續2~3 a時間。

5 結 論

1)隨著社會經濟發展的起伏變化,礦產勘查市場具有明顯的周期性波動,包括長周期變化、中短周期變化和隨機性變化。經濟發展的長周期變化決定了礦產資源供需關系基本面,礦產資源供需關系基本面決定了礦產勘查投入的長周期變化。經濟發展中短周期變化決定了礦產品價格周期性變化,礦產品價格周期性變化決定了礦產勘查投入的中短周期變化。

2)2016 年之后,主要受國內政策環境的影響,我國金屬礦產勘查投入變化偏離了全球勘查市場走勢。在國家新一輪找礦突破戰略行動驅動下,我國礦產勘查活動進入新一輪增長周期,并呈現出與全球不同的變化特征。2020年以來,我國礦產勘查投入連續4年實現增長,且增速逐年擴大,2023年同比增長25.4%,礦產勘查市場內生回升動力不斷增強。

3)我國礦產勘查市場正處在長中短周期疊加、政策環境發生明顯改善的特殊階段。經濟發展長周期變化和中短周期變化對礦產勘查投入形成較大的下行壓力,而政策環境改善對市場形成了較強的上行拉力,未來2~3 a將是政策紅利集中釋放的時間,本輪礦產勘查增長周期可能將延續2~3 a時間。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33