數字迷信對邪惡消費的影響及其邊界

2024-03-10 10:38:30王泠媛王藝衡趙娜

心理技術與應用 2024年3期

王泠媛?王藝衡?趙娜

摘 要 使用數據集研究法、問卷法、情境實驗法以及現場實驗法,通過五個研究探討了數字迷信效價對邪惡消費的影響,以及控制感在其中的調節作用。研究結果發現,積極數字迷信增加個體對邪惡商品的消費,而消極數字迷信減少個體對邪惡商品的消費。控制感能夠調節數字迷信對邪惡消費的影響:在高控制感條件下,不同數字迷信效價對邪惡消費的影響不存在顯著差異;而在低控制感條件下,不同數字迷信效價對邪惡消費的影響存在顯著差異,積極數字迷信影響個體進行更多的邪惡消費行為。

關鍵詞 數字迷信;控制感;邪惡消費

分類號 B849

DOI:10.16842/j.cnki.issn2095-5588.2024.03.003

1 問題提出

作為一種長期伴隨人類社會發展的非理性現象,迷信行為非常普遍并且一旦形成不會輕易發生改變(龐曉東, 2015)。數字迷信是指整個社會、民族所共有的數字信仰,即一個數字的發音和含義與外界的客觀事物存在偏離了科學概念的因果關系,進而有了額外意義(Hirshleifer et al., 2014)。數字迷信通過影響消費者與數字相關的決策而進一步影響個體的日常消費(Westjohn et al., 2017)。數字迷信分為不同的效價,其中積極數字迷信是指一個數字的發音和含義與外界客觀事物存在的因果關系為消費者帶來了積極的情緒體驗,消極數字迷信是指一個數字的發音和含義與外界客觀事物存在的因果關系為消費者帶來了消極的情緒體驗(Chen, Tsung, 2016)。數字迷信可能導致個體違背效用最大化原則,做出不理性的決策(Bhattacharya et al., 2018)。因此探討數字迷信對個體行為的影響具有重要的理論意義。

通過梳理以往研究可以發現,當前關于迷信與消費決策之間關系的研究主要集中于人們對車牌、手機號等并無“積極”或“消極”的屬性商品的偏好上。然而,有些商品本身就具有“積極”或“消極”意義,比如“邪惡商品”。對于這些商品,積極或者消極的數字會賦予其什么意義呢?當前有關數字迷信對邪惡商品購買決策影響的相關研究還相對較少。數字迷信能否影響消費者對邪惡商品的購買呢?本研究嘗試探討數字迷信對邪惡消費的影響,以期通過非理性信念助推人們理性信念的成長,為健康政策的制定及營銷實踐提供啟發。

數字迷信對個體的消費行為有重要影響。以往研究發現,包含積極數字迷信的車牌號可以滿足消費者對地位敏感性的追求,而包含消極數字迷信的車牌號則被賦予“不幸”的屬性,更少被消費者選擇(Agarwal et al., 2014)。Chen和Tsung(2016)探討了不同營銷方案下積極數字迷信與消極數字迷信對手機號碼購買的影響,研究表明包含積極數字迷信且溢價的手機號碼銷量顯著高于消極數字迷信且折扣的手機號碼,在排除了經濟因素的影響下該結果依然成立。

邪惡商品是指短期內能夠滿足消費者對美味的追求,但長期來看會損害消費者身體的商品(Naomí et al., 2019)。某些邪惡商品還具有一定的炫耀價值,如煙、酒中的高價品。盡管它們會危害健康,但能夠使消費者獲得他人的認可(Thomas et al., 2012)。邪惡消費主要以個人味蕾的滿足為目的,側重于食品領域,并且其未來伴隨的傷害是固定的、明確的和直接的(Okada, 2005; Parreno-Selva et al., 2014)。邪惡消費與美德商品和中性商品的區別在于:邪惡商品雖然在短時間內滿足個體的需求,但會損害個體的健康,而美德商品則是短時間內乏味枯燥,但長期來看卻能增加個體的健康程度(Naomí et al., 2019)。邪惡消費的概念與享樂消費和炫耀性消費相近,但后兩者消費回報都存在益處,并且未來不一定會產生傷害。相比之下,邪惡消費具有更確定的未來損失, 這使得研究影響人們邪惡消費傾向的因素成為一個值得關注的課題(Parreo-Selva et al., 2014)。

本研究的目的主要集中在兩個方面。首先,驗證數字迷信對邪惡消費的后效影響。以往研究通過將惡魔(消極迷信)和英雄(積極迷信)標簽貼在膨化食品表面,觀察消費者的購買行為,發現積極迷信增加了個體對于邪惡商品的消費,而消極迷信降低了個體邪惡消費的頻率(Master & Marsa, 2018)。迷信標簽對個體的邪惡消費行為產生影響,而數字迷信作為迷信的一種,可能存在相似的作用。Risen和Jane(2016)探討了數字迷信對邪惡消費的影響機制,發現積極數字迷信所引發的積極情緒容易讓個體依賴知覺或某種知識結構,在認知上會采用更為快速的啟發式思維,從而選擇邪惡商品;與之相反,消極數字迷信帶來的消極情緒則會使個體采用自下而上的思維模式,采取算法式的認知方式,加強對商品屬性的審查,避免消費邪惡商品(Vlaev et al., 2009)。Naomí等(2019)在控制額外變量后進一步驗證了兩者之間的關系,發現有機物等含有積極含義的標簽可以增加個體對邪惡商品的消費,因為這些積極標簽為個體的邪惡消費提供了正當理由;而具有消極含義的標簽則減少了個體對邪惡商品的消費,這是因為消極標簽維持了消費者對邪惡商品的認知一致性(Master & Marsa, 2018)。Melissa等(2014)發現潛意識及超意識下死亡意識引導和邪惡消費的因果關系。他們發現采用字詞以及數字作為閾下死亡提醒能夠啟動消費者的遠端防御,促使個體做出符合社會規范及價值觀的行為,減少吸煙、酗酒等邪惡消費行為的發生;相反,積極的字詞或數字可以成為邪惡商品消費者緩沖死亡焦慮的重要工具。綜上所述,本研究假設:數字迷信影響邪惡消費,不同數字迷信效價對邪惡消費有著不同的影響。

H1:數字迷信影響邪惡消費,積極數字迷信增加邪惡消費,消極數字迷信減少邪惡消費。

其次,本研究試圖探究數字迷信對邪惡消費的影響邊界。現實生活中,數字迷信對消費者的影響可能與個體控制感有關。控制感是指個體感到能決定自己命運,并認為未來的事情能夠由自己控制的程度(潘仲君, 閻力, 2008),控制感較低的消費者普遍愿意消費邪惡商品,更注重眼前享樂而忽視邪惡商品的長期風險,而控制感較高的個體則更多地從理性角度出發消費美德商品,啟動個體的長期取向,做出有利于自身長久健康的決策(Eingar et al., 2012; Salmon et al., 2014)。研究表明,較高的控制感會促使消費者采用算法式的認知模式,減少邪惡消費的概率;相反,低控制感個體傾向于采用啟發式的認知模式,重視美味等表面屬性,做出有利于味蕾而不利于健康的邪惡消費行為(Cheung et al., 2015)。控制感可能會改變數字迷信對邪惡消費影響的方向(李愛梅, 李伏嶺, 2013)。據此假設:控制感在數字迷信效價對邪惡消費的影響中起調節作用。

H2:控制感在數字迷信效價對邪惡消費的影響中起調節作用,高控制感條件下,積極、中性及消極數字迷信下的邪惡消費傾向不存在顯著差異;低控制感條件下,積極數字迷信下的邪惡消費傾向顯著高于中性和消極數字迷信。

為了實現上述兩個目的,本研究共開展五項研究進行驗證。研究1采用數據集研究方法,通過收集3032種香煙的價格及其中30種典型香煙的價格和銷量數據,初步考察數字迷信與邪惡消費的相關關系。研究2使用問卷測量法,將數字迷信作為一種特質進行測量,進一步考察積極數字迷信和消極數字迷信對邪惡消費的預測關系。研究3使用情境實驗方法,探討不同數字迷信情境下被試對邪惡商品購買意向的差異,以及數字迷信效價與邪惡消費之間的因果關系。研究4則通過變更實驗操縱方式,重復驗證數字迷信效價對邪惡消費的因果關系,并探究控制感的調節作用。研究5為現場實驗,以進一步增加研究結論的生態效度。

2 研究內容

2.1 預實驗

在正式實驗開始前,我們招募了30名社會人員參加了預實驗,以獲得數字迷信及邪惡商品的實驗材料。其中男12人,女18人,平均年齡為28.5歲(SD=4.2)。在預實驗結束后,所有參與者會收到5元實驗報酬。

預實驗中,我們根據前人的研究方式列出了一些數字(Rao et al., 2014),之后讓所有參與者評價這些數字的積極程度,并在7點量表上進行打分,分數越高表示個體認為這一數字越積極(Block & Kramer, 2009)。最終我們將積極數字迷信材料確定為數字88,消極數字迷信材料確定為數字44,中性組材料確定為數字77(見表 1、表2)。

接下來使用開放式問卷確定邪惡商品材料。首先,我們對邪惡商品進行了定義(即能夠在短期內滿足個體的味覺欲望,但會對身體造成長期損害的產品)。參與者需要根據定義描述,列舉3~5個最為典型的邪惡商品。按照頻次進行編碼,我們最終選取香煙(21)、酒(19)、腌制食品(17)三種邪惡商品作為后續的實驗材料。

2.2 研究1

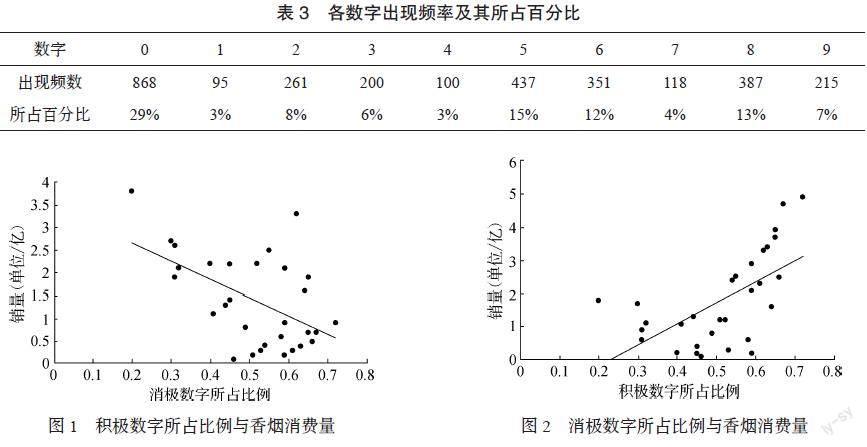

為了驗證現實生活中邪惡商品定價存在數字迷信,同時探討數字迷信效價與邪惡消費之間的關系,基于在預實驗得到的材料,我們采用數據集的研究方法,在中國香煙網收集了包含3032種香煙的數據以及30種典型香煙的價格和銷量的數據集。參考前人研究方法,對所有香煙價格的末尾數字進行頻數分析(Wong et al., 2017),結果如表3所示,其中積極數字和消極數字的區分采用預實驗結果,積極數字為8、6、9,消極數字為4、1、0。

卡方檢驗結果表明,積極數字的出現頻率顯著高于消極數字的出現頻率,χ2(1)=41.98,p<0.001。積極數字所占比例與銷量存在正相關關系,r=0.68,p<0.001,如圖1所示。消極數字所占比例與銷量存在負相關關系,r=-0.52,p<0.001,如圖2所示。結果表明邪惡商品定價中存在數字迷信,并且數字迷信效價和銷量存在相關關系。但這一結果樣本量過小,外部推廣性存在問題,且兩者的方向尚未完全明確,因此我們將通過問卷法進一步明確二者的關系。

2.3 研究2

研究1通過數據集研究發現邪惡商品定價中數字迷信效價與銷量存在相關性,為進一步明確其推廣性,研究2我們采用問卷法將數字迷信作為一種特質以進一步探究二者關系。

2.3.1 被試

通過網絡共發放問卷334份。篩查后刪除惡意亂填24人,最終有效被試為310人,問卷回收率為93%。其中男142人,女168人,平均年齡為27.10歲(SD=5.85),并對參與者的婚姻狀況和文化程度等人口學變量進行統計。

2.3.2 測量工具

改編Wiseman與Watt(2004)編制的迷信信念量表。量表共六道題目,其中三道用于測量個體的消極數字迷信信念,如“在商品購買時,我會有意地避開帶有消極數字的商品”等。三道題用于測量個體的積極數字迷信信念,如“我特別喜歡積極數字”等。量表采用李克特7點計分,分數越高表示個體的積極數字迷信信念越強。在本研究中,該量表的內部一致性系數為0.87,信度良好。

邪惡消費傾向量表通過呈現價格中包含積極數字及消極數字的邪惡產品(根據預實驗結果),并且通過李克特7點計分的方式測量個體邪惡消費的意愿。

2.3.3 研究流程

本研究采用問卷法,向參與者呈現價格中包含積極數字及消極數字的邪惡產品并要求參與者填寫邪惡商品購買傾向量表,最后收集相關的人口學信息(包括性別、年齡、婚姻狀態、收入水平及文化水平),并且通過填寫數字迷信量表,對參與者的積極和消極迷信信念進行評分。

2.3.4 結果

Harman的單因素檢驗表明,第一個公因子解釋了29.85%的變異,表明共同方法偏差的影響比較小,不會影響到后面結果的解釋。

采用相關分析、獨立樣本t檢驗和單因素方差分析檢驗相關人口學變量(性別、年齡、婚姻狀況、文化水平)與邪惡消費的關系。相關分析結果顯示,年齡與邪惡消費沒有顯著的相關關系(p>0.05);獨立樣本t檢驗結果分析發現,邪惡消費在性別上的差異不顯著(p>0.05);單因素方差分析結果也發現,參與者的婚姻狀態、文化水平對邪惡消費沒有顯著的影響(p>0.05)。因此,我們不考慮這些人口學變量對邪惡消費的影響。

使用回歸分析檢驗不同數字迷信信念與邪惡消費的關系。結果發現,積極數字迷信信念是邪惡消費傾向的顯著預測變量,其中β=0.38,t(143)=4.89,p<0.001,解釋了邪惡消費傾向得分的變異性的14%(R2=0.14)。接著,以邪惡消費傾向作為結果變量,消極數字迷信信念作為預測變量進行回歸分析。結果發現,β=-0.16,t(163)=-2.13,p<0.05,解釋了邪惡消費傾向得分變異性的3%(R2=0.03)。研究結果表明,積極數字迷信信念顯著正向預測邪惡消費,消極數字迷信信念顯著負向預測邪惡消費,研究結果支持了數字迷信作為特質對邪惡消費存在影響的結論,這與我們的假設相符。但是,研究2僅是相關研究,研究結果只能揭示數字迷信與邪惡消費之間的相關關系,無法驗證因果關系,穩健性有限。為此,我們在研究3中對數字迷信進行了實驗操縱,以驗證兩者之間的因果關系。

2.4 研究3

研究2我們發現了積極數字迷信正向預測邪惡消費,而消極數字迷信對邪惡消費的負向預測作用不顯著。為進一步證實因果關系,研究3采用前人的數字迷信研究范式對數字迷信效價進行操縱。

2.4.1 被試

線上招募128名參與者,其中有效實驗數據為120名(按照填寫時長篩選,低于60s的數據均視為無效),其中男44名,女76名,平均年齡為26.88歲(SD=8.98)。參與者被隨機分配到三個實驗條件組,實驗結束后,每名參與者會得到2元作為報酬。

2.4.2 研究范式

數字迷信 參照Wong等(2017)的研究范式,對邪惡商品的價格數字進行操縱,其中積極數字迷信組的邪惡商品的價格為積極數字(數字末尾為88),消極數字迷信組的邪惡商品價格為消極數字(數字末尾為44),而控制組的價格為中性數字(數字末尾為77)。

2.4.3 研究程序

本實驗采用數字迷信效價(積極數字迷信VS.消極數字迷信組VS.中性組)為自變量的單因素被試間實驗設計,因變量為邪惡消費傾向得分。

在實驗中,按照前人的研究范式(Kramer & Block, 2008),參與者被要求想象一個需要去商店購買商品的場景。主試會向參與者展示不同價格的邪惡商品。其中消極數字迷信組的參與者采用7點計分的邪惡消費傾向量表對價格為7.44、33.44及12.44的邪惡商品進行購買意向打分;中性組的參與者則需要分別對價格為7.77、33.77、12.77的邪惡商品進行購買意向評分;積極數字迷信組的參與者則需要對價格為7.88、33.88、12.88的邪惡商品進行購買意向評分。在實驗完成后,收集參與者的人口學變量,之后要求參與者判斷三組邪惡商品價格數字的積極程度以驗證操縱是否成功。

2.4.4 結果

首先進行操縱性檢驗。結果表明,積極數字迷信組(M=5.45, SD=1.52)的積極評價顯著高于中性組(M=3.32, SD=1.19),t(39)=-7.47,p<0.001;消極數字迷信組(M=2.58, SD=1.30)對于價格的積極程度顯著低于中性組(M=3.32, SD=1.19),t(39)=2.52,p<0.05,數字迷信分組操縱成功。其次,為了避免參與者由于價格不合理而影響購買意愿,我們在實驗正式開始前測量了參與者對商品價格合理性的評價,研究結果表明,參與者對這些商品價格的合理性判斷高于平均值,普遍認同其價格(M=4.59, SD=1.79)。為了避免人口學信息對邪惡消費的影響,采用相關分析以及獨立樣本t檢驗考察各個人口學變量(年齡、文化程度、性別)與邪惡消費得分的關系。相關分析結果發現邪惡消費與年齡、文化程度不具有顯著的相關關系(p>0.05)。獨立樣本t檢驗發現邪惡消費在性別上也不存在顯著差異(p>0.05)。

方差分析結果表明,積極數字迷信組、消極數字迷信組和中性組之間差異顯著,F(2,87) =47.00, p<0.001。積極數字迷信組(M=4.75, SD=0.83)的購買意愿顯著高于中性組(M=2.52, SD=0.75),t(39)=-13.16,p<0.001,效應量r=0.82;消極數字迷信組(M=1.84, SD=0.82)的購買意愿顯著低于中性組(M=2.52, SD=0.75),t(39)=-3.67,p<0.01,效應量r=0.40。積極數字迷信增加了個體對于邪惡商品的消費,消極數字迷信減少了個體對邪惡商品的消費,研究結果支持了假設1。

2.5 研究4

前三個研究通過多種研究方法反復驗證了數字迷信對邪惡消費的影響。為進一步探究該影響的邊界,研究4通過實驗法探究控制感在其中的調節作用。

2.5.1 被試

線上招募參與者187名,其中女123人,男64人,平均年齡為 29.7歲(SD=9.35)。我們測量了所有參與者的控制感并按照控制感程度的平均值(M=3.96, SD=1.40)劃分為高、低兩組,其中高控制感組人數96人,低控制感組人數91人。我們在低控制感組、高控制感組各選取90人。實驗完成后,每名參與者獲得5元紅包作為報酬。

2.5.2 測量工具

按照前人的研究范式(Tortora et al., 2019),通過改變香煙成分表中有害物質的含量對數字迷信效價進行操縱,包括焦油量、煙堿量和二氧化碳量等。同時,為了保證個體不會通過計算總和來規避數字迷信的影響,三種有害成分的含量總和在數字迷信效價的不同條件下均保持一致。在積極數字迷信的條件下,兩種有害成分含量使用積極數字表示,一種使用中性數字(為了更加貼合現實生活,下同)。在中性數字條件下,三種有害成分皆用中性數字表示;在消極數字迷信條件下,兩種有害成分用消極數字表示,一種使用中性數字表示。

控制感采用李靜(2014)編制的控制感量表進行施測,共12道題目,采用李克特7點計分,分數越高代表個體的控制感越高,本研究中,該量表的內部一致性系數為0.82。

2.5.3 研究程序

本次實驗采用3(積極數字迷信VS.消極數字迷信VS.中性數字)×2(高控制感VS.低控制感)的被試間實驗設計,因變量為邪惡消費傾向得分。

在研究4正式開始前,我們公開招募了30名吸煙者對三種香煙有害成分的危害性進行評價,以避免這些成分因危害性不同而使個體對邪惡商品的風險感知存在差異,其中男20人,女10人,平均年齡28.43歲(SD=8.65)。同時,我們也測量了參與者對香煙成分表數字積極程度的評定,以檢驗數字迷信的分組操縱是否有效。接著我們測量了所有參與者的控制感,按照控制感的程度將參與者劃分為低、高控制感兩組。在分組完成后,高、低控制感組均被隨機分配到數字迷信的三種水平之下,使用與之前相同的邪惡消費傾向量表測量香煙購買意向。實驗結束后收集可能產生影響的變量數據(如煙齡等)。

2.5.4 結果

先對三種香煙有害成分的危害性感知差異進行操縱性檢驗,30名吸煙者對三種香煙有害成分的危害性感知不存在顯著差異,F(2, 87)=1.98,p>0.05,這表明香煙成分表的危害成分含量差異并不會影響參與者對香煙危害的預估。接著,我們測量了參與者對香煙成分表中數字積極程度的認知。結果表明,包含積極數字迷信的成分表的積極程度(M=4.93, SD=1.60)始終高于包含中性數字成分表的積極程度(M=3.97, SD=1.43),t(29)=-2.37,p<0.05,效應量r=0.30。同時,包含消極數字迷信的成分表的積極程度(M=2.33, SD=1.27)顯著低于包含中性數字成分表的積極程度(M=3.97, SD=1.43),t(29)=3.95,p<0.001,效應量r=0.51。這一結果表明我們對數字迷信分組的操縱是有效的。

采用了相關分析及獨立樣本t檢驗考察人口學變量(年齡、性別、 煙齡、社會經濟地位、知識水平)以及與邪惡消費得分的關系。相關分析結果表明,煙齡、社會經濟地位、知識水平、年齡與邪惡消費不存在顯著的相關關系(p>0.05)。獨立樣本t檢驗發現邪惡消費在性別上并不存在顯著差異(p>0.05)。因此本研究不會將這些變量納入下一步的分析。

采用方差分析對控制感的調節作用進行探究,以邪惡消費平均得分為因變量,進行2(高控制感VS.低控制感)× 3(積極數字迷信VS.中性數字VS.消極數字迷信)的組間方差分析。結果表明,控制感和數字迷信效價的交互作用顯著,F(2, 174)=32.10,p<0.001,偏η2=0.27,交互作用如圖3所示。接著,以控制感(高控制感VS.低控制感)和數字迷信(積極數字迷信VS.消極數字迷信VS.中性數字)作為自變量,邪惡消費平均得分作為因變量,進行方差分析。結果發現控制感的主效應顯著,F(1, 174) = 74.81,p<0.001, 偏η2=0.30,高控制感的邪惡消費得分(M=2.19, SD=0.96)顯著低于低控制感的邪惡消費得分(M=3.74, SD=2.02);數字迷信效價的主效應也顯著,F(2, 174)=32.07,p<0.001, 偏η2=0.27,積極數字迷信下的邪惡消費得分(M=3.98, SD=2.24)和中性數字下的邪惡消費得分(M=2.62, SD=1.28)顯著高于消極數字迷信下的邪惡消費得分(M=2.32, SD=1.08)。進一步簡單效應分析,對于高控制感組,個體對帶有積極數字迷信(M=2.20, SD=1.10)的邪惡商品購買意愿得分與帶有中性數字(M=2.13,SD=0.97)及消極數字迷信(M=2.17, SD=0.65)的邪惡商品購買意愿不存在顯著差異,F(2, 87)=0.04,p>0.05;對于低控制感組,個體對帶有積極數字迷信(M=5.77, SD=1.57)的邪惡商品購買意愿得分與帶有中性數字(M=3.10, SD=1.37)及消極數字迷信(M=2.40, SD=1.30)的邪惡商品購買意愿存在顯著差異,F(2, 87)=46.99,p<0.001,具體的統計量如表4所示,研究結果支持了假設1及假設2。相比于中性數字組,積極數字迷信與消極數字迷信確實改變了個體的邪惡消費意愿。高控制感個體對帶有消極迷信數字、中性數字及積極迷信數字的邪惡商品購買意愿不存在顯著差異。同時,低控制感個體對帶有積極迷信數字的邪惡商品購買意愿顯著高于帶有中性及消極迷信數字的邪惡商品購買意愿。但這一結論在真實情境下是否依然成立仍有待驗證,因此,我們進一步通過現場實驗的方法增加本研究結論的生態效度。

2.6 研究5

研究4中已經通過實驗驗證了控制感在數字迷信與邪惡消費間的調節作用。為探究其于真實購買情景下是否同樣具備解釋力,本研究引入現場實驗進一步論證。

2.6.1 被試

在真實情境中購買完成后,所有參與者填寫了人口學信息。在本次現場實驗期間,共45人購買了香煙,其中男35人,女10人,購買人群平均年齡為28.53歲(SD=7.62),其中無吸煙史2人,0~1年煙齡8人,1~3年煙齡20人,3年及以上煙齡的15人。

2.6.2 研究范式

參考前人的研究范式,我們將數字標簽粘貼至邪惡商品表面(Thrasher et al., 2012)。其中在積極數字迷信條件下,我們將數字88粘貼至煙盒表面;在消極數字迷信條件下,我們將數字44粘貼至煙盒表面;在控制條件下不粘貼任何數字。

2.6.3 研究程序

根據預實驗結果,我們選擇當地銷量較少的香煙作為現場實驗材料,并粘貼好數字標簽。我們在當地租借了三個香煙攤位,分別放置積極迷信數字香煙、消極迷信數字香煙及控制組香煙,并且為了保證標簽的真實性,按照世衛組織的建議,所有標簽均占煙盒表面積的30%(Organization, 2003)。之后,為了避免順序效應的影響,我們會隔天更換香煙位置并提供煙草質量證書供消費者監督。最后,在長達一個多月的跟蹤研究后,根據三種操縱方式下香煙的銷售量差異判斷數字迷信對邪惡消費的影響。

2.6.4 研究結果

卡方檢驗結果表明,不同組別銷量存在顯著差異,χ2 (4)=160,p<0.001。其中積極數字迷信組30天之內的平均購買量(M=1.90,SD=1.49)顯著高于控制組30天之內的平均購買量(M=0.90, SD=1.09),χ2(1)=5.16,p<0.05;消極數字迷信組30天之內的平均購買量(M=0.40, SD=0.62)顯著低于控制組30天之內的平均購買量(M=0.90, SD=1.09),χ2(1) =4.15,p<0.05。結果進一步驗證了假設1,積極數字迷信促進邪惡消費行為,而消極數字迷信減少邪惡消費行為。

本研究更換了控制組的操縱方式,之前我們使用中性數字作為控制組的選擇,因而無法模擬出帶有數字迷信的商品與一般商品之間的銷量差異,而本研究則在真實的香煙銷售情境中驗證了數字迷信對邪惡消費的影響,研究結果進一步增加了結論的外部效度。

3 討論

3.1 結論

本文通過五個研究探討數字迷信與邪惡消費的關系。結果發現,積極數字迷信能夠正向預測邪惡消費,消極數字迷信則負向預測邪惡消費;控制感在數字迷信對邪惡消費的影響中起調節作用。具體來說,在高控制感條件下,積極數字迷信組、中性組及消極數字迷信組的邪惡消費傾向不存在顯著差異;而在低控制感條件下,積極數字迷信組的邪惡消費傾向顯著高于中性組及消極數字迷信組。

首先,我們發現了數字迷信的普遍性。研究1結果表明科學觀念如此盛行的今天,商品定價依然受到數字迷信的影響,數字迷信依然根深蒂固地存在于民眾的潛意識之中,這一結論與之前的研究一致(Antipov et al., 2015;Brock & Kramer, 2009;Westjohn et al., 2017)。

其次,數字迷信對邪惡消費存在影響。具體來說,五個研究都發現數字迷信對邪惡消費存在影響,其中積極數字迷信增加個體對邪惡商品的消費,而消極數字迷信則對個體的邪惡消費行為起阻礙作用,該結果與Masters和Mishra(2018)的研究一致,研究假設得到了驗證。基于集體潛意識的角度解釋,數字迷信是中國人最重要的集體潛意識之一,例如中國人常認為8有升官發財之意。與之相反,4則是死亡、災禍等不利事件的象征,是中國人的文化里極度避諱的數字(龐毅, 2020; 張順明, 唐唯, 2015)。因此,消費者在購買帶有數字的商品時總會在潛意識層面受到數字迷信的影響,進而賦予邪惡商品額外的意義。此外,一些研究也主張從社會規范的角度解釋兩者之間的關系(Fortin et al., 2014; Hirshleifer et al., 2014)。他們認為,數字迷信不只是一種潛意識,更是一種隱性規則。例如在華裔居住區的研究中,許多學者發現有些華裔居民喜歡購買樓層為積極數字的房屋,即使該房屋存在明顯的溢價,這是因為他們希望通過購買包含積極數字的樓層避免被華裔團體排斥。消極數字迷信(不被團體文化所接受)與邪惡商品(不為整個社會所接受)的組合與當地的文化規范相抵牾,不為個體所接受;而積極數字迷信與邪惡商品的組合則抵消了他們使用邪惡商品的負罪感,同時還能增加個體在群體中的受歡迎程度。

最后,也有一些學者從認知一致性的角度驗證了本次研究結論的有效性(Naomí et al., 2019)。他們認為,邪惡商品與健康觀念的不一致會導致個體產生認知失調,而積極數字迷信可以為個體的行為賦予更多的合理性,維護認知一致性;相反,消極數字迷信則直接預示了邪惡商品的有害性,維護了個體對邪惡商品有害性的認知。

除此之外,本研究結果還發現,控制感在數字迷信效價對邪惡消費的影響中起調節作用。在高控制感條件下,不同數字迷信效價對邪惡消費的影響不存在顯著差異;而在低控制感條件下,不同數字迷信效價對邪惡消費的影響則存在顯著差異。首先,控制感可以影響邪惡消費。以往研究發現能通過增加控制感的方式使消費者回歸到良性的購買狀態,即購買商品是出于理性,本研究則聚焦于不理性消費模式中的邪惡消費,主張通過增加個體控制感的方式減少邪惡消費。這是因為邪惡消費模式不僅會為個體帶來經濟損失,同時也會對消費者自身的健康造成長期損害。

其次,控制感可以影響數字迷信。已有研究表明,控制感有助于個體形成理性信念,推動個體形成科學的認知判斷,舍棄基于情感的決策模式(孫瑾等, 2020)。迷信作為非理性信念的重要成分,因為外界環境的不確定性而產生,因此迷信的實質是為了尋求控制外界的感覺(Maller & Lundeen, 1933)。缺乏控制感是迷信的根源,而迷信觀念的出現有助于個體增加控制感。就當前一些消極迷信而言,我們也可以通過增加外界控制感的方式減少極端迷信事件的發生。

3.2 實踐意義

數字迷信可以影響邪惡消費的研究結果有一定的意義,因為幾乎所有的商品都必須以數字來標價。因而在實際的購買情境中,消費者很容易受到數字迷信的影響。本研究結果能夠給予消費者許多啟示:邪惡商品的有害性常常是消費者所忽略的,因而在一些邪惡商品表面增添一些消極數字會啟示消費者邪惡商品的有害性,促使個體做出有利于自身健康的消費決策。從商家的角度來看,將邪惡商品價格或表面增添積極數字或者避免消極數字可能會有良好的銷售效果。

3.3 理論意義

第一,本研究拓展了數字迷信的研究領域。過去,大多數基于數字迷信的研究都在驗證數字迷信是否廣泛存在于房地產、通信行業中,且使用的方法多為數據集的研究(Fortin et al., 2014)。而本研究不只是簡單驗證數字迷信的存在,而是更進一步真實操縱數字迷信以觀察現實中個體消費行為的變化,豐富了數字迷信的實證研究。

第二,本研究拓展了邪惡消費的研究視角。過去,干預邪惡消費的方法或基于法律、政策等硬性手段(Parreno-Selva et al., 2014),或基于標簽、宣傳等軟性手段,效果普遍欠佳(Alrushud et al., 2016),本文嘗試從數字迷信等潛意識視角為干預邪惡消費提供新的靈感;此外,本文通過數字等隱性符號潛移默化改變消費者的健康消費行為,可以為未來健康助推方面的研究提供啟示。

3.4 不足與展望

從研究變量上來看,本次研究僅僅從數字迷信效價的維度探討了迷信對邪惡消費的影響。而以往的研究表明,迷信的其他維度,如上帝觀、命運觀、鬼神觀、風水等維度也會對個體的消費行為產生影響(Block & Kramer, 2009)。因而未來研究可以嘗試從迷信的其他維度探討其對邪惡消費的影響。同時,在這些維度中,鬼神等禁忌類的標簽對邪惡消費的影響是否與一般迷信存在差異呢?風水等位置類迷信又是否會通過擺放位置的差異而影響邪惡消費呢?本次研究僅僅從數字迷信效價拋磚引玉,未來研究者可以從上述不足中進一步綜合探討迷信與邪惡消費的關系。其次,本研究的文化背景存在局限性。在本研究中,我們將8選為積極數字迷信的實驗材料,而對于消極數字迷信的實驗材料則僅局限于4。這與西方文化存在差異,例如西方普遍將13、5喻為不利,7則喻為吉利。因而本研究的數字迷信效價類型選擇可能會因為文化背景的差異而出現適用性問題,未來研究可以嘗試在不同的文化背景下驗證本研究的結論,增加研究的生態效度。在以往的研究中,研究者們常常使用內隱的研究方法以明確某個行為是出于意識還是無意識(金英, 2005),可以嘗試使用內隱的方法,測量消極數字迷信與邪惡商品組合及積極數字迷信與邪惡商品組合的反應時差異,探究數字迷信的認知加工是否出于潛意識。未來研究可以基于這一方法進一步驗證本研究的結論,從潛意識層面增加結論的說服力。本研究聚焦于邪惡商品,未來研究者可通過對比美德商品、中性產品,探究數字迷信對不同消費類型的影響是否存在差異。此外,研究2中先填寫數字迷信特質量表再進行購買傾向測量的實驗程序可能存在期望效應,雖然在后續研究中進一步驗證并避免了期望效應,但未來研究可進一步細化實驗設計以排除無關因素的影響。

數字迷信對邪惡消費存在影響,積極數字迷信增加個體對邪惡商品的消費,而消極數字迷信減少個體對邪惡商品的消費。控制感能夠調節數字迷信對邪惡消費的影響,在高控制感條件下,不同數字迷信效價對邪惡消費的影響不存在顯著差異,而在低控制感條件下,不同數字迷信效價對邪惡消費的影響存在顯著差異,積極數字迷信影響個體進行更多的邪惡消費行為。

參考文獻

金英(2005). 消費者的內隱認知及營銷對策. 統計與決策, 8, 125-126.

李愛梅, 李伏嶺(2013). 悲傷消費效應研究綜述. 外國經濟與管理, 35(9), 44-51.

李靜(2014) . 不同社會階層對貧富差距的心理歸因研究. 廣州: 世界圖書出版公司.

潘仲君, 閻力(2008). 從概念界定角度看控制感研究中的問題. 社會心理科學, 23(6), 3-9.

龐曉東(2015). 迷信與偽科學網絡傳播狀況及對策研究. 科普研究, 10(6), 10-15.

龐毅(2020). “迷信”與“反迷信”:近代中國民間信仰研究省思. 科學與無神論, 7(6), 44-51.

孫瑾, 苗盼, 毛晗舒(2020). 孤獨感對消費者購買決策的影響—基于情感與理性決策模式的研究. 軟科學, 34(2), 124-128.

張順明, 唐唯(2015). 數字迷信與金融資產價格異象—中國證券市場“代碼折溢價效應”. 投資研究, 12(3), 107-118.

Alrushud, A. F., Ashammery, A. S., Alotaibi, M. D., Almutairi, B. M., & Alharbi, A. S. (2016). Restaurant advertisement effect on obesity and chronic diseases. International Journal of Advanced Research, 4(10), 2164-2165.

Agarwal, S., He, J., Liu, H., Png, I., Sing, T. F., & Wong, W. K. (2014). Superstition, conspicuous spending, and housing markets: Evidence from Singapore. Iza Discus-sion Papers, 9899(4), 1-37.

Antipov, Evgeny, A., Pokryshevskaya, & Elena, B. (2015). Are buyers of apartments superstitious? Evidence from the Russian real estate market. Judgment and Decision Making, 10(6), 590-592.

Bhattacharya, U., Kuo, W., Lin, T., & Zhao, J. (2018). Do superstitious traders lose money? Social Science Electronic Publishing, 64(8), 1-20.

Block, L., & Kramer, T. (2009). The effect of superstitious beliefs on performance expectations. Journal of the Academy of Marketing Science, 37(2), 161-169.

Chen, C. C., & Tsung W. W. (2016). While number sup-erstitions exist: The influence of prices on mobile phone consumers purchase intentions. Journal of Mass Communication and Journalism, 6(3), 1-5.

Cheung, T., Kroese, F., Fennis, B., & Ridder, D. D. (2015). When less is more – Using scarcity heuristics to promote healthy choices when self-control is low. The European Health Psychologist, 17, 121-130

Eingar, D., Goldenberg, J., & Sagiv, L. (2012). The role of consumer self-control in the consumption of virtue products. International Journal of Research in Marketing, 29(2), 123-133.

Fortin, N. M., Hill, A. J., & Huang, J. (2014). Superstition in the housing market. Economic Inquiry, 52(3), 974-993.

Hirshleifer, D., Jian, M., & Zhang, H. (2014). Superstition and financial decision making. MPRA Paper, 4, 123-130.

Maller, J. B., & Lundeen, G. E. (1933). Sources of super-stitious beliefs. Journal of Educational Research,26, 321-343.

Masters, T., & Mishra, A. (2018). The influence of hero and villain labels on the perception of vice and virtue products. Journal of Consumer Psychology, 29(3), 1085-1129.

Melissa, B., Mahoney, Benjamin, A., & Saunders. (2014). Priming mortality salience: Supraliminal, subliminal and "double-death" priming techniques. Death Studies, 38(10), 678-681.

Naomí C., Muoz-Vilches, Trijp, H. C. M. V., & Piqueras-Fiszman, B. (2019). The impact of instructed mental simulation on wanting and choice between vice and virtue food products. Food Quality and Preference, 73, 182-191.

Okada, E. M. (2005). Justification effects on consumer choice of hedonic and utilitarian goods. Journal of Marketing Research, 42(1), 43-53.

Parreo-Selva, J., José Mas-Ruiz, F., & Ruiz-Conde, E. (2014). Price promotions effects of virtue and vice produ-cts. European Journal of Marketing, 48(7/8), 1296-1314.

Rao, L. L., Zheng, Y., Zhou, Y., & Li, S. (2014). Probing the neural basis of superstition. Brain Topography, 27(6), 766-770.

Risen & Jane, L. (2016). Believing what we do not believe: Acquiescence to superstitious beliefs and other powerful intuitions. Psychological Review, 123(2), 182-207.

Salmon, S. J., Adriaanse, M. A., Vet, E. D., Fennis, B. M., & Ridder, D. D. (2014). “When the going gets tough, who keeps going?” depletion sensitivity moderates the ego-depletion effect. Frontiers in Psychology, 5, 647.

Thomas, M., Desai, K. K., & Seenivasan, S. (2012). Vice and virtue food: Perceived impulsiveness and healthfulness of 100 food items. SSRN Electronic Journal, 6(4), 121-130.

Thrasher, J. F., Carpenter, M. J., Andrews, J. O., Gray, K. M., Alberg, A. J., & Navarro, A. (2012). Cigarette warning label policy alternatives and smoking-related health disparities. American Journal of Preventive Medicine, 43(6), 590-600.

Tortora, G., Machin, L., & Ares, G. (2019). Influence of nutritional warnings and other label features on consumers' choice: Results from an eye-tracking study. Food Research International, 119(5), 605-611

Vlaev, I., Chater, N., Lewis, R., & Davies, G. (2009). Reason-based judgments: Using reasons to decouple perceived price-quality correlation. Journal of Economic Psychology, 30(5), 721-731.

Westjohn, Stanford, A., Roschk, Holger, Magnusson, & Peter. (2017). Eastern versus western culture pricing strategy: Superstition, lucky numbers, and localization. Journal of International Marketing, 25(1), 72-90.

Wiseman, R., & Watt, C. (2004). Measuring superstitious belief: Why lucky charms matter. Personality and Individual Differences, 37(8), 1533-1541.

Wong, W. C., Abdullah, N., & Lim, H. E. (2017). The value of Chinese superstitions in Malaysia: Evidence from car plate auctioning. The Singapore Economic Review, 64(1), 1-23.