高空作業平臺由高速增長邁向高質量發展

2024-03-11 02:32:26YUYang

建筑機械化 2024年2期

關鍵詞:產品

于 洋/YU Yang

(中國建筑科學研究院有限公司 建筑機械化研究分院,河北 廊坊 065000)

1 高空作業平臺市場迎來高速成長期

我國高空作業平臺(以下簡稱“高機”)行業的蓬勃發展與基礎設施建設、城市化進程不斷加快的背景密切相關。相較于歐美等發達國家的先發優勢,我國的高機行業起步雖晚,但依托龐大的內需市場,尤其是建筑業和制造業的高速發展,高機在我國呈現出旺盛的需求態勢,在各類工程項目中發揮了不可或缺的作用,為高空作業提供了安全保障,同時也大大降低了施工風險,提高了施工效率。

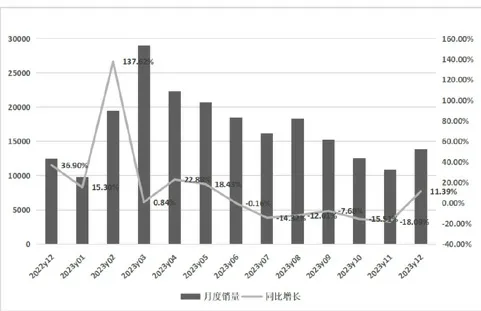

隨著人工成本快速增長、安全生產意識逐步提高、施工效率要求提升,我國高機市場迎來了高速成長期。近一兩年在工程機械行業整體下行的環境中,高機成為少有的暢銷產品門類。高機已成為我國工程機械子行業中少有的“藍海市場”之一。根據中國工程機械工業協會統計,2023 年1~12 月,我國高機銷量206 531 臺,同比增長5.29%,其中國內銷量129 889 臺,占總銷量的62.98%,同比增長4.2%;出口76 642 臺,同比增長7.2%(圖1)。從2013 年的1 725 臺的新機銷量增長到了2023 年的20萬臺,10 年間,高機市場的年均復合增長率達60%以上。

圖1 2022年12月-2023年12月高機月度銷量數據

2023 年中國工程機械出口銷量整體保持高位,多家企業高機出口銷量增長迅速。

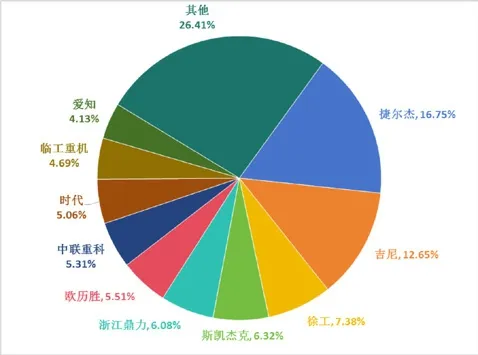

目前,全球高機市場規模較大的幾家生產商包括美國的捷爾杰(JLG)和吉尼(Genie)、法國的歐歷勝(Haulotte)和加拿大的斯凱杰科(Skyjack)等,各廠商的品牌知名度高而且占有很大的市場份額。據英國KHL 集團旗下《ACCESS INTERNATIONAL》雜志統計數據(圖2,注:以全球40 強高機制造商收入榜單測算),2022 年全球規模達143 億美元,同比增長16.31%,全球高機前10 強制造商銷售收入共計106 億美元,占據了73.59%的市場份額。捷爾杰和吉尼分別以24 億和18 億美元銷售額占據前兩名,分別占比16.75%和12.56%。其中4 家中國廠商的銷售收入總額為33 億美元,占前10 強銷售總額的31.63%。分別是排名全球第3、5、7 和9 的徐工、浙江鼎力、中聯重科、臨工重機,中國制造商具有較大的潛力,在全球高機市場仍有較大的提升空間。

圖2 2022年全球高機前十大制造商市場份額

剪叉式產品仍占主導,臂式產品市場逐步打開。剪叉式產品的平臺高度和水平延伸距離不及臂式產品,兩類產品的應用場景存在較大區別。近幾年隨著高機的快速發展和不斷滲透,臂式產品的高效性、便利性及安全性也越來越得到市場的認可,原來以使用腳手架等傳統施工方式為主的建筑物外墻裝飾與清潔、場館建設、機場建設、城市高架道路、幕墻修補及船舶建造等行業也開始普及使用大米數的臂式產品,使得市場對臂式產品的需求快速增加。2022 年,國內剪叉式產品總銷量為16 0391 臺,同比增長18%,臂式產品總銷量為26 043 臺,同比增長43.10%,2020~2022 年臂式產品年復合增長率達到45.84%。同期,在國內高機出口產品中,剪叉式產品占比81.8%,臂式產品占比13.3%,臂式產品占比仍然相對較低。在終端用戶對高空作業產品高度、作業范圍和智能化的需求不斷提升和產業升級的趨勢下,高機租賃商和終端客戶將跟隨市場發展的趨勢加大采購臂式高機產品,臂式產品有望持續增長。

2 租賃市場助力滲透率提高

對于高機而言,租賃是最適宜的市場供給方式,其對于使用周期短、有較大資金壓力的終端使用者尤其適用。隨著國內高機產品的安全性和作業效率等優勢得到市場認可,越來越多的租賃公司進入高機租賃行業,使得經營租賃商逐步成為設備制造廠商的主要采購者和終端市場的主要供給者。

高機具有極強的通用性,基于易操作性及設備使用周期短等特點,日常采用租賃模式,而數字化系統建立標準化業務流程,可以快速有效實現管理大規模資產的能力。因此相比于國內工程機械設備整體租賃市場的分散化,高機租賃市場集中度很高。據統計,宏信建發、眾能聯合、華鐵應急三家頭部專業化租賃商設備保有量超50%。

以華鐵應急為例,截至2023 年末,華鐵應急高機已超12 萬臺,較2022 年末增長約4.2 萬臺,增長規模超年初設定目標,主要原因系高機需求持續旺盛,2023 年高機出租率超85%,較2022 年提升約4個百分點,持續增長的需求促使華鐵應急加大高機投入力度。

頭部租賃商具備整機及配件供應體系和優惠政策,全國性網點和豐富設備選擇,無疑能夠加碼其競爭優勢。但從另一方面看,對于租賃商來說,設備租賃的經驗,靈活的激勵體系及精細化管理能力,都能夠助推企業高速增長。由此也誕生了一批區域骨干租賃商,他們在設備規模飛速擴張的同時,更加聚焦于區域和重點領域深耕細作,打造核心競爭能力。中小租賃商通過下沉中小城市,實行“差異化經營”,也在自己的賽道上找到了生存之道。不少中小租賃商也看好2024 年的高機租賃市場,并付諸行動,加大了設備采購力度。

3 制造商加碼布局高歌猛進

我國高機市場的多樣化需求也為制造企業提供了巨大的發展空間。隨著城市化進程的深入推進,無論是基礎設施建設、房地產行業還是電力、通訊等公共設施建設,都對高機提出了多樣化的需求。這不僅為企業提供了廣闊的市場空間,也促使企業不斷進行產品創新和服務升級。一批技術領先、服務優質的企業開始在競爭中脫穎而出,通過兼并收購等方式進一步擴大市場份額。

徐工歷經十余年創新突破,依托先進的研發技術和雄厚制造實力,徐工已形成全系列、高適應性、高附加值高空作業產品群。2021 年徐工發布了“靈云”K 系列高空作業平臺,并依托于此自主研發了50 余款新能源高機產品,包括純電動曲臂高空作業平臺GTBZ14JD、大載荷越野剪叉XG1523RT、XGS70K 直臂式高空作業平臺……全系產品完成歐洲CE認證、北美ANSI認證和澳洲AS/NZS1418 認證,覆蓋全球60 多個國家和地區。2023 年12 月18 日,徐工消防智能制造基地二期正式啟動,計劃高機產品年產能6 萬臺,旨在打造高機領航工廠。

浙江鼎力所生產的高機產品種類齊全,全系列產品均已實現電動化,主要產品涵蓋臂式、剪叉式和桅柱式三大系列共200 多款規格。浙江鼎力五期項目“未來工廠”總投資22 億元、占地365 畝,建成后可年產4 000 臺大型智能高位高空平臺,年產值達40 億元。浙江鼎力先后收購意大利Magni、美國CMEC、德國TEUPEN 公司股份,并建立研發中心,進一步提升了品牌的國際影響力。

中聯重科在高空作業機械的研發和制造具備雄厚的技術基礎,其中長臂架伸縮平穩控制技術、工作平臺快速高精自動調平技術、臂架成形高精度控制技術、多載荷防傾覆控制技術、疲勞可靠性設計及測試技術、物聯網與云平臺應用技術等均已成功應用于高機產品。

星邦智能擁有直臂式、曲臂式、剪叉式等七大系列產品,專注于為各行各業的工程項目和維護工作提供可靠且高品質的高空作業解決方案。以自主核心技術為支撐,已經獲得各類知識產權百余項,其中實用新型專利、產品的核心技術、技術性能、質量性能已深受國內外權威行業認可,產品遠銷全球80 多個國家和地區。

2023 年11 月23 日,三一重工也宣布在湖州市投資100 億元以上建設三一高空機械全國總部和三一長三角研究院,將形成年產15 萬臺生產能力。

4 市場疊加政策驅動行業高質量發展

工程機械電動化趨勢日益加強,其主要驅動因素可以歸納為市場驅動和政策驅動兩個方面。從用戶投資角度出發,工程機械的電動化可以明顯降低全生命周期成本,并且隨著電池成本進一步降低,將會更加明顯。政策驅動的影響對于工程機械電動化也日益重要。高米數的臂式混動產品,既可以滿足部分用戶復雜工況的續航及動力性能,又能滿足室內零排放的實際需求,是適應租賃商需求的一類產品。在大功率高米數的油動高機尚未電驅化的背景下,油電混動方案也可能進一步發展以實現滿足多種工況技術路線。

2020 年,國家工信部頒布《推動公共領域車輛電動化行動計劃》,推進工程機械電動化,加快工程機械行業向新能源轉型。而各級地方也積極跟進國家部門步伐,相繼出臺了一系列工程機械行業相關政策,其中河北和四川出臺的文件政策明確鼓勵工程機械向新能源、電動化轉型。

在高機智能化技術方面,國內外工程機械行業主要以信息技術為先導,在發動機電控系統、液壓控制系統、自動操縱、可視化駕駛、精確定位與作業、故障診斷與監控、節能環保等方面進行了大量的研究,開發出各類新型的高機控制系統,大大提高了工程機械設備在安全、高效和節能環保等方面的性能。智能技術的持續發展,為智能控制技術在高機產品上的應用提供了良好的契機。在實現產品功能性的基礎訴求上,持續提升產品的安全、智能、舒適、便捷和可靠等性能已成為高機行業關注點及發展趨勢之一。市場驅動和政策驅動的重疊影響,將進一步加快高機產品電動化、智能化的趨勢,驅動行業向高質量發展。

5 結語

在工程機械行業整體下行的環境中,高機逆勢增長,2023 年上半年銷量漲勢迅猛,下半年又有所回落,一定程度上說明高機行業已經進入發展新時期,迎來了從高速增長階段邁向高質量發展階段,展望未來,我國高機行業仍有著巨大的發展潛力。

未來,我國高機企業也將有更多機會參與到國際大型基礎設施建設中,為全球提供中國制造的高空作業解決方案。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14