同行 “雙碳”政策感知對企業創新績效的影響研究

2024-03-20 02:56:44張雪峰袁貴博玄兆輝

中國科技論壇 2024年3期

張雪峰,王 星,袁貴博,玄兆輝

(1.北方工業大學經濟管理學院,北京 100144;2.中國科學技術發展戰略研究院,北京 100038)

0 引言

2020年中國正式提出 “雙碳”目標,宣布中國將力爭于2030年前實現碳達峰,2060年前實現碳中和。科技創新是維持經濟發展和實現 “雙碳”目標的關鍵支撐,作為碳排放和技術創新的微觀個體,企業既是 “雙碳”政策重點規制的對象,也是技術創新主體,如何充分調動企業實現技術創新,進而實現科技減碳成為亟需研究的問題。

企業作為創新戰略體系的主體之一,是實現經濟高質量發展的關鍵驅動力。學界開展了大量關于環境政策影響企業的研究,前人對該問題的研究有兩種截然相反的觀點:大部分學者認可環境政策引導企業進行技術創新,一方面,部分研究[1-3]認為低碳城市試點政策對于企業技術創新有推動作用;另一方面,部分研究[4-6]認為碳排放權交易政策促進企業技術創新,也存在部分研究[7-8]認為碳排放權交易政策沒有提升企業創新。此外,何彥妮[9]從企業創新方式出發,指出 “雙碳”政策更多是促進企業實質性創新。綜上,大多數研究認可環境政策引導企業實現科技創新,進而實現科技減碳,但也有部分研究提出相反觀點,說明這一問題仍需進一步討論。

企業創新績效不僅容易受到來自政策的影響,還受到來自同行企業的影響,眾多學者研究了同行效應對企業創新的影響,大部分研究[10-14]認可同行創新行為能夠促進企業創新。此外,李暢等[15]提出相反觀點,認為同行企業的社會責任水平抑制了私營企業技術創新投入。

隨著文本可獲得性和文本分析技術的不斷提升,越來越多的環境研究開始使用文本挖掘技術,不斷拓寬環境研究邊界。陳安琪等[16]提出 “地方政府環境重視度”概念,提出地方環境的改善可以被 “地方政府環境重視度”解釋;趙景華等[17]也采用文本挖掘技術測算出 “領導人注意力”,認為 “領導人注意力”可以顯著影響地區碳排放;Sautner等[18]測算公司 “氣候變化暴露”,指出該指標可以很好地解釋企業綠色創新績效的上升;Heo[19]延續使用 “氣候變化暴露”指標分析了對企業現金持有和風險溢價的影響。

綜合上述文獻回顧,前人分析了 “雙碳”政策對企業創新的影響,認可同行效應在企業創新中存在,這是否意味著 “雙碳”政策能夠通過同行效應從行業傳遞到企業,進而充分調動企業創新的主觀能動性?為了解決這一難題,基于前人研究[20-21]提出的綠色政策感知,結合 “雙碳”戰略背景,本文提出 “雙碳”政策感知概念,即研究對象對于 “雙碳”政策信息的感知程度。 “雙碳”問題由政府首倡,出于資本逐利的考慮,環境治理并不是企業經營管理目標,因此,公司年報核心部分中 “雙碳”關鍵詞的出現意味著公司受到政府 “雙碳”政策引導,體現了公司對 “雙碳”政策等環境政策信息的感知程度。區別于前人的問卷調查方法[20-21],本文使用文本挖掘技術對中國上市公司同行 “雙碳”政策感知進行測算,增加研究樣本,提升研究普適性。文本數據與經濟類研究結合需要考察該信息對于經濟問題的解釋能力[22]。在提出 “雙碳”政策感知這一概念后,本文驗證了同行 “雙碳”政策感知對于企業創新績效和綠色創新績效存在很強的解釋力度。本文邊際貢獻在于從 《2030年前碳達峰行動方案》篩選出能夠刻畫企業感知 “雙碳”政策的詞典,并發現 “雙碳”感知能夠在行業內傳遞,進而提高企業創新績效,通過進一步分析發現 “雙碳”感知影響企業創新機制和路徑,為凝聚 “雙碳”共識和提升企業創新績效水平提供經驗支撐和政策建議。

1 同行 “雙碳”政策感知對企業創新績效影響的相關假設

在 “雙碳”政策背景下,企業對國家減碳工作尤為重要[23],由于中國獨特的經濟體制,企業在生產經營過程中,需要重點關注政府政策方向。在 “雙碳”目標下,企業需要重點感知政府 “雙碳”領域的信息,并進行應對,例如政府實施碳配額管制,引導企業參加碳交易[24]。不同企業對于政策信息的感知程度存在明顯差距,楊鑫瑤等[25]認為處于行業領導地位企業擁有更有價值的內幕信息。此外,國有企業對于捕捉政策信息存在明顯優勢。根據競爭理論,對于理性決策者,模仿成功競爭者是最優戰略[26]。減碳政策會給企業造成更多約束,增加成本負擔[27], “雙碳”政策帶來的成本負擔會導致企業減產,進而引發失業沖擊[28],也有可能引導企業采取切實可行的科技創新[29]。從長遠看,實現 “雙碳”目標主要靠科技儲備,而科技儲備與企業技術創新水平息息相關[30-32]。在競爭理論驅動下,企業受到同行企業影響,行業共識引導企業采取相似行動。

在 “1+N” “雙碳”政策體系下,感知和順應政策成為企業重要發展契機,而同行 “雙碳”政策感知為企業提供了明確的政策方向。提升科技儲備,不僅能夠降低企業碳排放水平,還能夠在競爭壓力下,贏得主動和優勢[33]。根據波特假說,環境治理政策雖然增加了企業成本,但也會激勵企業進行科技創新[34]。此外,魏麗莉等[35]指出中國減碳政策會提高企業綠色創新水平。綜上,提出假設H1:同行 “雙碳”政策感知能夠顯著提升企業創新績效產出,并且也會提高企業綠色創新水平。

“雙碳”政策感知,本質上是企業對政府 “雙碳”政策信號的獲取程度。企業在感知 “雙碳”信息后,依據現有掌握信息,對政府 “雙碳”政策進行剖析,并做出相應決策動作,最終在信息披露中體現[36]。對企業而言,政府出臺的政策會對企業經濟發展環境和生產經營狀況產生深遠影響[37],由于目前中國市場環境和政策不確定性大,企業準確判斷政策動向難度增加,使得研發決策需要更多信息支撐,同行企業決策行為可以提供有益參考[38]。從競相模仿的同行效應角度出發,企業會模仿同行領先者行為[39],以同行領先者為模仿對象。綜上,提出假設H2:同行 “雙碳”政策感知能夠提高企業的 “雙碳”政策感知。

2016年,中國正式加入 《巴黎協定》,成為協定締約方之一。加入 《巴黎協定》對企業碳減排發展有重要導向作用,為未來幾十年全球努力指明了方向,是中國實現 “雙碳”目標關鍵的外部環境。一方面,加入 《巴黎協定》推動了國內碳減排發展[40];另一方面, 《巴黎協定》的簽訂引導企業更加注重氣候問題[19],同時賦予碳減排更高的價值[41-42]。企業一旦掌握碳減排技術就意味著掌握發展優勢,所以在感知到同行 “雙碳”信息時,為了提高壟斷帶來的利潤,企業將會增加創新投入,提升創新績效。綜上,提出假設H3:加入 《巴黎協定》顯著提高了同行 “雙碳”政策感知對企業創新績效產出的影響。

由于行業間排放量存在巨大差異,不同行業企業在感知 “雙碳”信息后采取的行動也存在差異。相較于其他行業,高碳排放行業產業規模和固定投資規模更大,技術設備更新成本更高,這使得高碳排放行業技術升級缺乏動力[43]。低碳技術研發過程需要巨大資金支持[44]且面臨一定風險。因此,高排放行業企業受到同行 “雙碳”政策信息的感知影響,會傾向于從減產角度來實現碳減排要求。綜上,提出假設H4:碳排放越高的行業,同行 “雙碳”政策感知對企業創新績效促進效應越小。

基于上述4個假設繪制影響機制圖,如圖1所示。其中,最重要的假設H1用實線表示,其余3個機制分析假設用虛線表示。

圖1 同行 “雙碳”政策感知對企業創新影響機制

2 同行 “雙碳”政策感知對于企業創新促進效應的實證檢驗

2.1 同行 “雙碳”政策感知的測算

研究關鍵在于刻畫同行 “雙碳”政策感知,前人研究中常用文本挖掘分析同行效應[10]和政策感知[45],本文使用詞典法測算同行 “雙碳”政策感知,行業分類采用證監會2012年提出的 《上市公司行業分類指引》。計算公式為:

(1)

式中,keykt是t時期k公司文本中出現關鍵詞詞頻,m是本行業的公司個數,排除i公司自身后,求出p行業內部其他企業關鍵詞對數值的平均值,得到排除企業自身同行 “雙碳”政策感知變量Feeling_indit。使用文本是上市公司年報中管理層討論與分析章節 (MD&A),相比其他部分,MD&A中關于企業發展方向的信息含量更高,與企業決策聯系更加緊密,能夠更好地分析企業對于政策的感知。

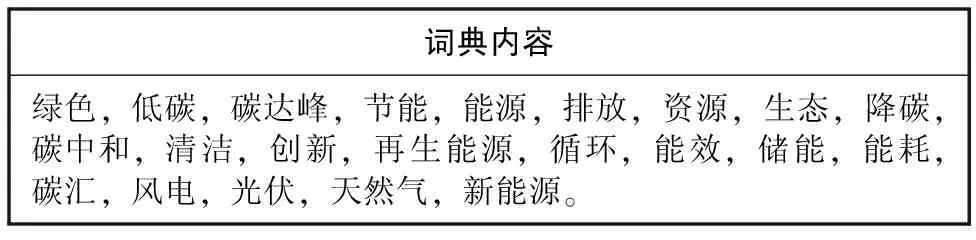

詞典法文本挖掘效果取決于詞典選取客觀性和準確性,為了克服主觀選詞造成的偏誤,本文采用 《2030年前碳達峰行動方案》政策文件作為選詞依據,將該政策文件進行分詞、停詞和詞頻統計等操作,并選出出現次數大于10的詞,手工選取符合碳排放問題的關鍵詞組成詞典,詞典構成見表1。

表1 同行 “雙碳”政策感知詞典

2.2 同行 “雙碳”政策感知影響企業創新的實證模型設定

首先采用分倉散點圖在直觀上展示同行 “雙碳”政策感知和專利申請量之間的關系,并擬合一次曲線,如圖2所示。圖2中的橫坐標是同行 “雙碳”政策感知,縱坐標是專利申請量對數值,可以清晰直觀地發現隨著同行 “雙碳”政策感知提高,企業研發專利申請量也會穩步上升。

圖2 同行 “雙碳”政策感知與研發專利申請量的分倉散點圖和擬合圖

本文使用雙向固定面板效應模型檢驗同行 “雙碳”政策感知對企業創新的影響,研究關注點在創新產出端,考慮到專利申請到獲取之間充滿不確定性,現有研究多使用專利申請數量代理企業創新績效[46-47],基準回歸中被解釋變量為專利申請量,在穩健性檢驗中采用研發投入強度和專利獲取量進行檢驗。模型設定如下:

Patentit+1=β0+β1Feeling_indit+θXit+μi+πt+εit

(2)

在基準回歸階段,采用式 (2)檢驗同行 “雙碳”政策感知對于企業創新影響,其中Patentit+1是企業專利申請量,Feeling_indit是由式 (1)測出的同行 “雙碳”政策感知,Xit是控制變量向量,μi是個體固定效應、πt是時間固定效應,考慮到研發行為具有一定時滯性,所以將被解釋變量延后1期。

2.3 變量選取與數據來源

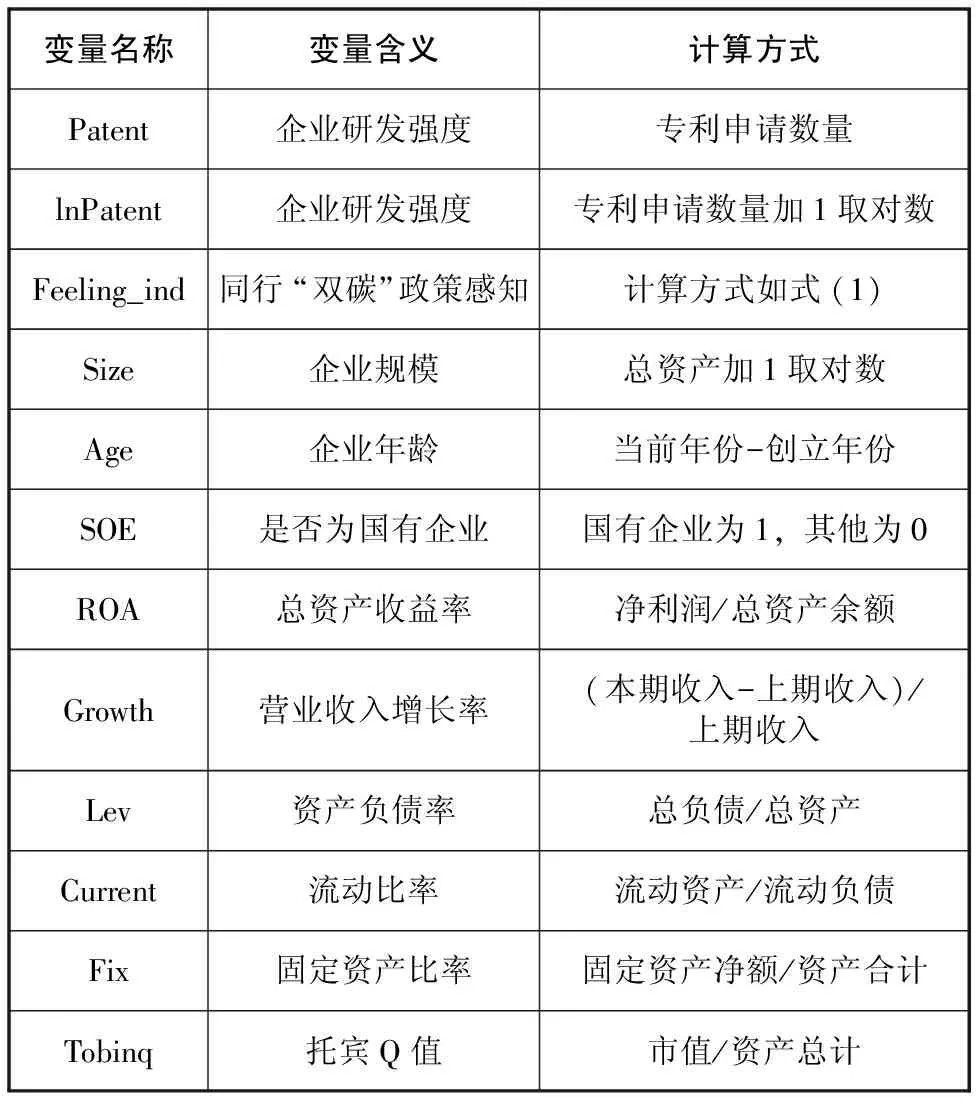

為了緩解遺漏變量偏誤,基于相關文獻研究,控制變量選取如下:企業規模、年齡、性質、營業利潤、增長性和流動性等[48-49],考慮到企業負債情況和市場業績也會影響企業研發績效,因此進行控制。研發行為由兩個變量來衡量:一方面使用申請數量,其估計出的系數最貼合研究問題;另一方面采用申請數量對數值,將專利申請數量作為計數數據,直接估計會產生一定程度的偏差,但是出于對固定效應綜合考慮,基準回歸并未使用負二項模型,之后會在穩健性中采用負二項回歸進行補充檢驗。被解釋變量、核心解釋變量和控制變量等名稱、含義和計算方式見表2。

表2 變量定義

研究涉及的文本數據來自CNRDS數據庫,公司財務數據來自CSMAR數據庫,本文選取2001—2021年A股上市公司作為研究樣本,并去除金融行業和特殊處理企業,為減少離群值對于估計結果影響,對所有連續變量在1%和99%分位數上進行縮尾處理,描述性統計見表3。

表3 描述性統計表

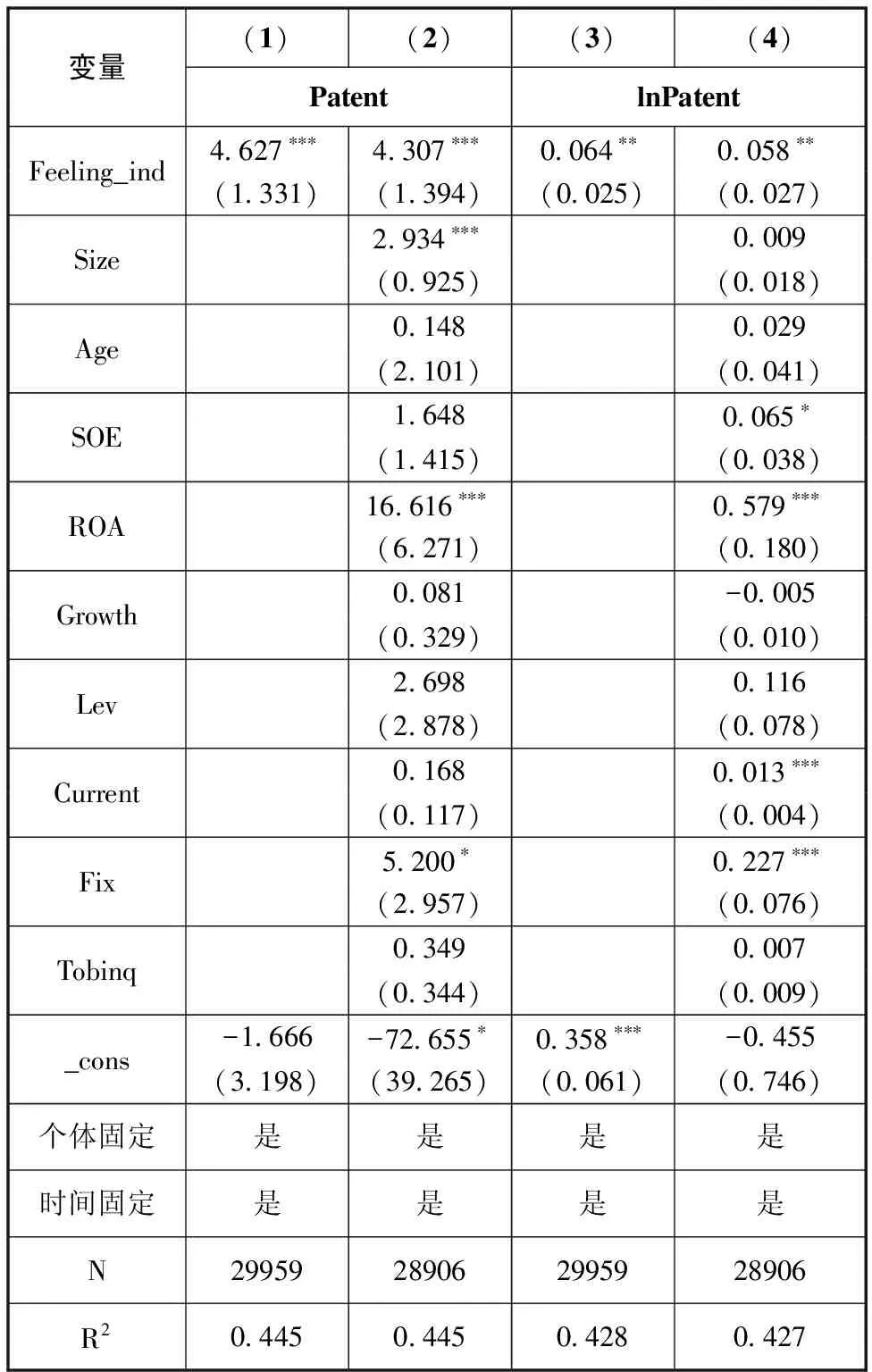

2.4 基準回歸結果

回歸結果見表4,其中列 (1) (2)被解釋變量為專利申請數量,列 (3) (4)是申請量對數值,4列結果方向一致,均驗證了假設1。可以看出,無論是專利申請量還是對數值,同行 “雙碳”政策感知對于行業內部企業存在明顯的創新拉動效應。

表4 基準回歸

2.5 分專利類型的進一步討論

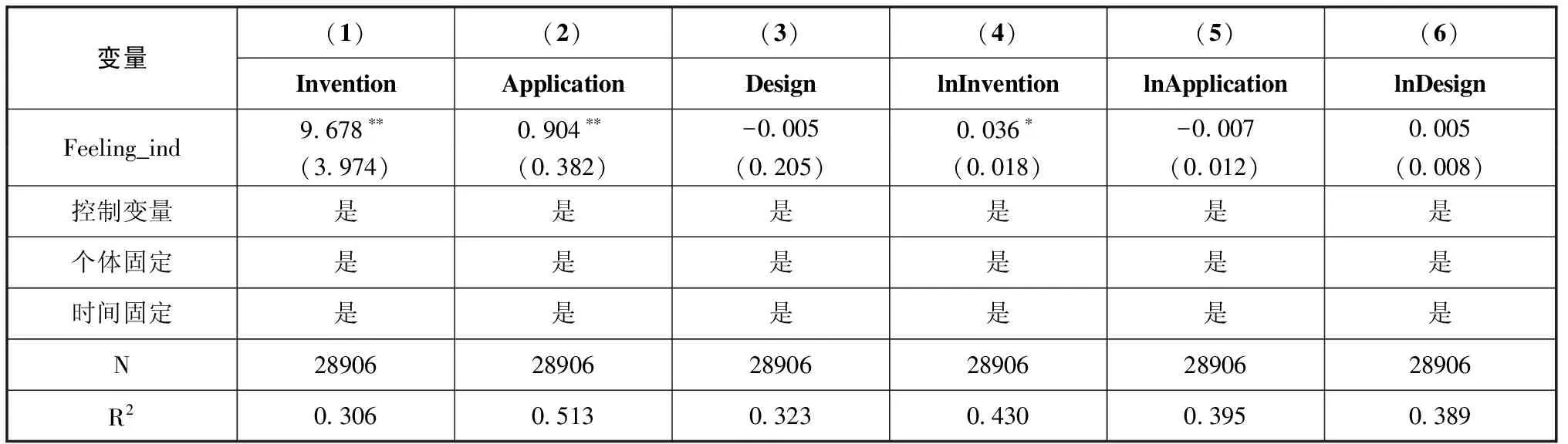

基準回歸中分析了同行 “雙碳”政策感知對企業專利申請量影響,為了更好地證明同行 “雙碳”政策感知提升了企業創新績效水平,采用兩個維度對專利進行細分:第一個維度是發明專利、實用新型專利和外觀設計專利;第二個維度是綠色專利和非綠色專利。在第一個維度中,科技含量和難度最高的是發明專利,發明專利數量也常被用于衡量研發質量[50]。對專利進行分類型討論,Invention、Application和Design分別對應創新發明、應用新型和外觀設計專利。

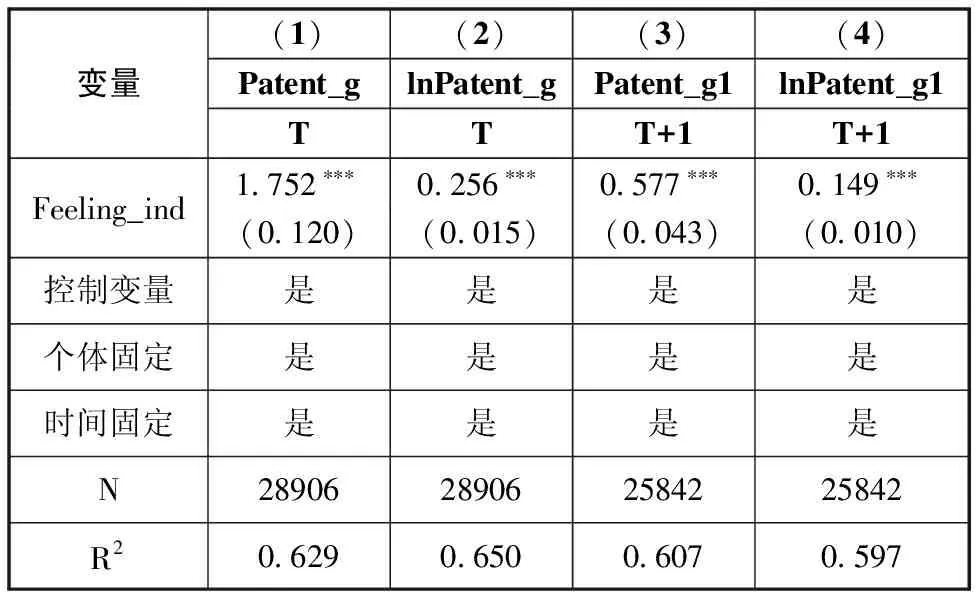

表5估計結果驗證了前文提出的假設,同行“雙碳”政策感知對于企業專利申請量提升主要集中在創新發明專利,對于其他類型專利沒有顯著影響。這說明同行 “雙碳”政策感知會提高企業發明專利申請量,不僅增加企業創新數量,也提升了創新質量。此外,從第二個維度將專利分為綠色專利和非綠色專利,綠色專利是為了應對氣候變化而提出概念,與 “雙碳”政策感知連接更加緊密,考慮到申請量與獲取量之間存在差異,納入綠色專利申請量Patent_g和綠色專利獲取量Patent_g1作為被解釋變量。

表5 創新發明、應用新型和外觀設計專利回歸

表6在被解釋變量下方標注了相對時間維度,列 (1) (2)相比 (3) (4)滯后1期,所以回歸樣本量相對更多,說明同行 “雙碳”政策感知能夠顯著提升企業下一期的綠色專利申請量,進而影響下下一期的綠色專利獲取量,增強企業應對氣候問題科技水平,驗證了假設1。

表6 綠色專利申請量和獲取量回歸

2.6 考慮內生性的估計結果

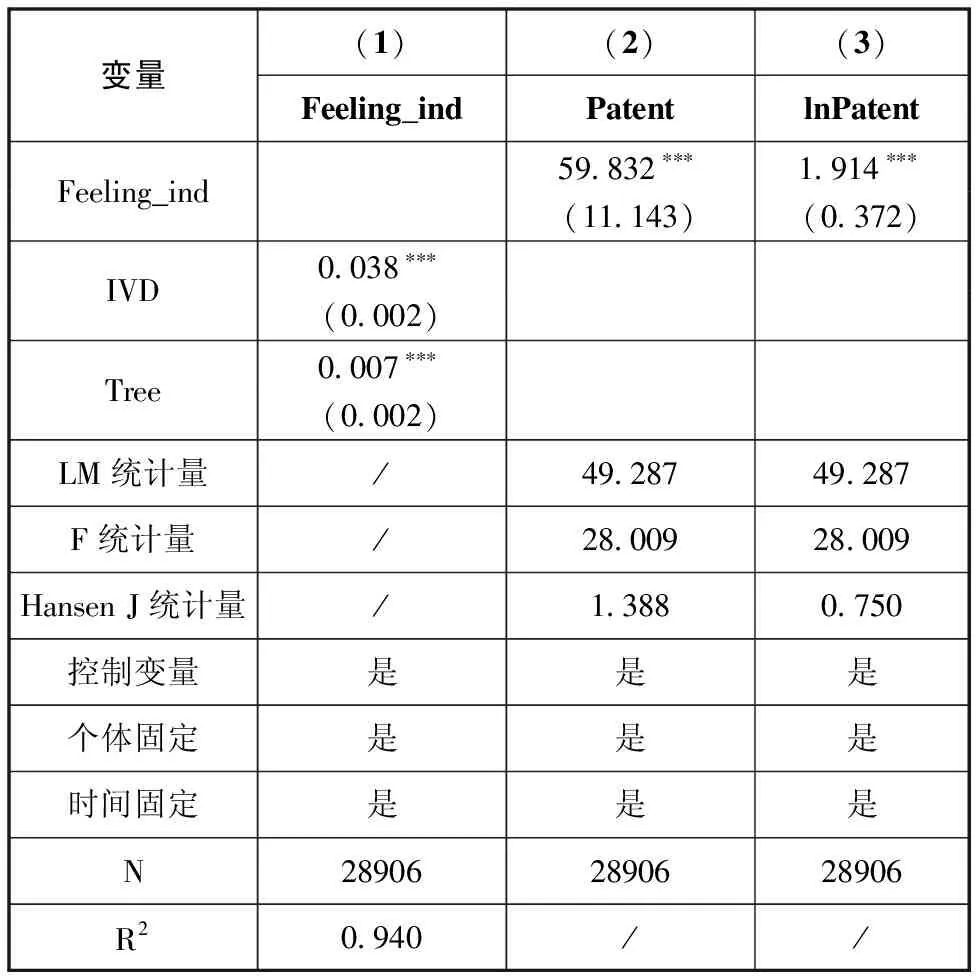

采用同行 “雙碳”政策感知解釋企業層級的創新行為可以規避雙向因果問題,但依然可能存在其他方面導致的內生性問題,因此使用工具變量法 (IV)來進行修正。本文采用兩個工具變量對內生性進行緩解:從行業特征和政府治理層面各選取一個工具變量,分別是行業排放份額IVD和政府造林總面積Tree,工具變量數據來自CEADs數據庫和EPS數據庫。行業排放份額IVD采用2000年的行業碳排放份額占比衡量,參考孫傳旺等[51]和孫曉華等[52]的研究,將其乘以時間虛擬變量得到工具變量IVD;政府造林總面積Tree由各省 (市、區)環境造林總面積的對數值來衡量。一方面,行業排放份額和政府造林總面積兩者滿足相關性條件,行業排放份額更高行業更容易受到減碳政策影響,進而產生更高 “雙碳”政策感知。此外,植樹造林屬于 “雙碳”目標實現過程中的重要手段[53],植樹造林體現出政府對碳排放問題的重視程度,政府重視程度提高也意味著當地企業 “雙碳”政策感知上升。另一方面,行業排放份額和政府造林總面積都不處于企業自身決策系統內,滿足外生性假設。

表7中列 (1)是第一階段的估計結果,列 (2) (3)是最終結果。兩個工具變量均對核心解釋變量產生顯著性影響,且方向與理論預期一致。工具變量修正估計結果和前文一致,通過了對假設1的檢驗。表7報告了工具變量相關檢驗統計量,LM統計量、F統計量和Hansen J統計量證明了所使用工具變量的有效性。

表7 廣義矩估計回歸

2.7 其他穩健性檢驗

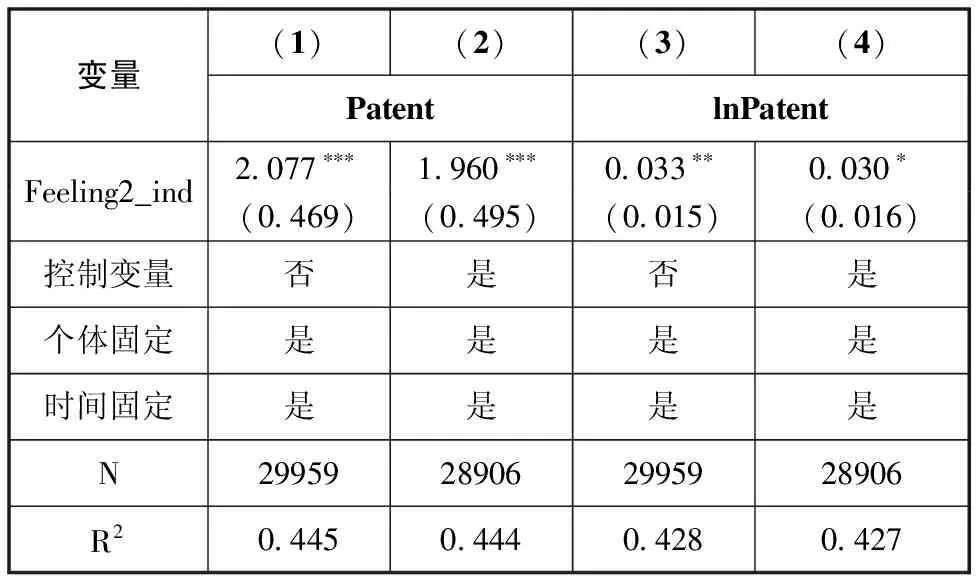

(1)更換核同行 “雙碳”政策感知測算方式。前文測算同行 “雙碳”政策感知使用式 (1)計算,常見文本數據測量方式還有詞頻占比[54],這里使用關鍵詞詞頻占比重新測度 “雙碳”政策感知,具體公式為:

(3)

其中,n為當前文本分詞、停詞后的詞數,其余字母含義和式 (1)相同。

回歸結果見表8。表8中的結果和前文一致,證明這種創新拉動效應與同行 “雙碳”政策感知強度測量方式無關,驗證了前文實證結果的穩健性。

表8 更換核心解釋變量測算方法回歸結果

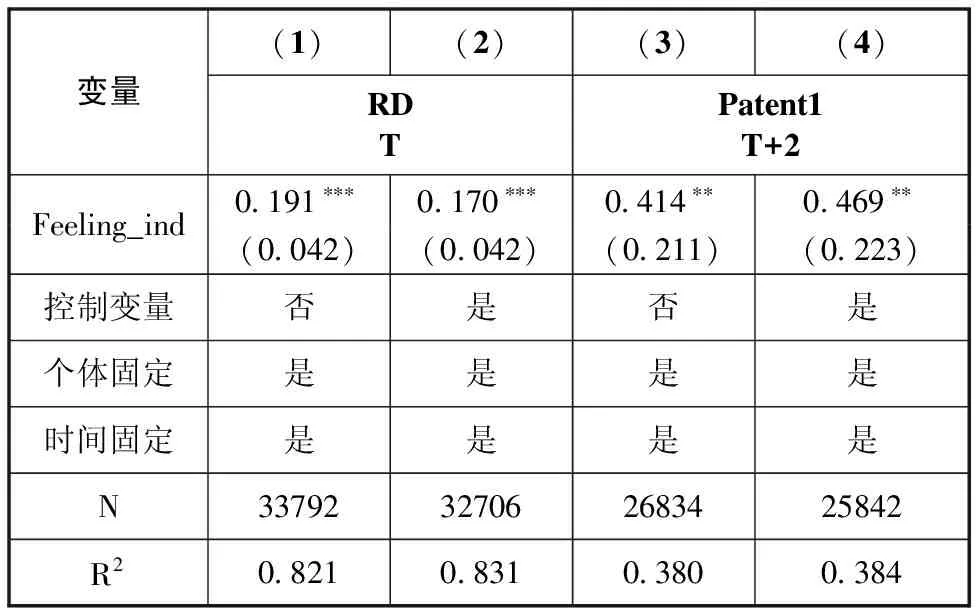

(2)更換研發績效測算方式。考慮到企業研發周期,基準回歸選取了專利申請量來衡量企業創新水平,除此之外還有研發經費投入占比和專利獲得量可以衡量企業創新績效情況。使用當期研發投入占比和提前2期的專利授權量作為被解釋變量,樣本量與上文相比有所變動。回歸結果見表9。表9中的結果證明假設1成立不會因為被解釋變量衡量方法改變而變化,證明了基準回歸穩健性,并指出同行 “雙碳”政策感知能夠促進當期企業研發,增加下期企業專利申請,進而提高最后專利獲取數量,完整分析企業整個創新活動鏈條。

表9 研發強度和專利獲取量回歸結果

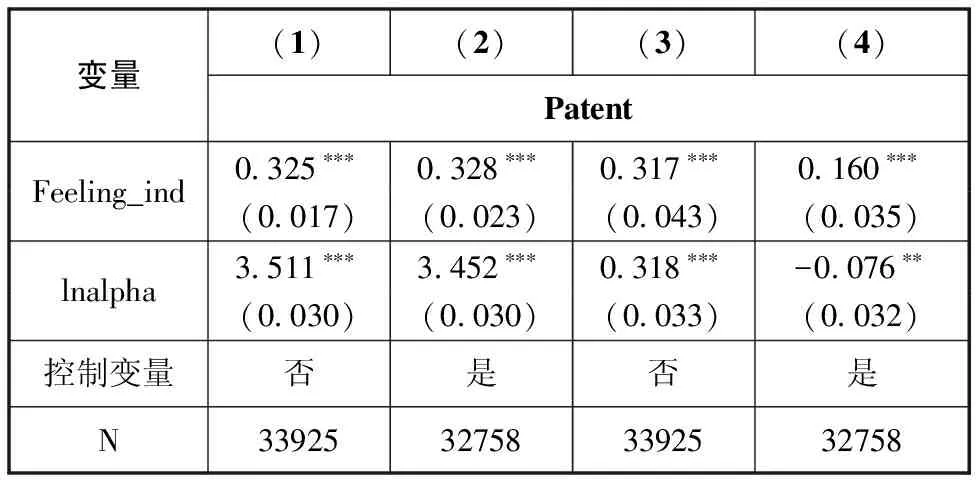

(3)更換模型設定。被解釋變量屬于計數變量,在基準回歸中為緩解不可觀測遺漏變量問題,所以采用其對數值作為被解釋變量,并進行雙向固定。這里將模型更改為適合計數變量的負二項模型進行穩健性檢驗,并且由于專利申請數量出現大量零值,所以也使用零膨脹負二項回歸進行檢驗。回歸結果見表10。表10中列 (1) (2)報告了負二項回歸的結果,列 (3) (4)是零膨脹負二項的結果,系數估計方向與前文一致,且顯著性水平很高。此外,alpha的對數值佐證了模型設定的正確性。

表10 負二項和零膨脹負二項回歸結果

3 同行 “雙碳”政策感知對于企業創新拉動影響機制分析

前文驗證了同行中其他公司 “雙碳”政策感知增加可顯著增加本公司減碳的科技儲備。在機制方面提出假設2、假設3和假設4,假設2認為同行 “雙碳”政策感知對于企業創新促進效應的作用渠道主要在于同行 “雙碳”政策感知傳遞到企業自身;假設3和假設4則討論了同行 “雙碳”政策感知創新促進效應的外部調節和內部調節效應。

3.1 同行 “雙碳”政策感知對于企業 “雙碳”政策感知的傳遞渠道

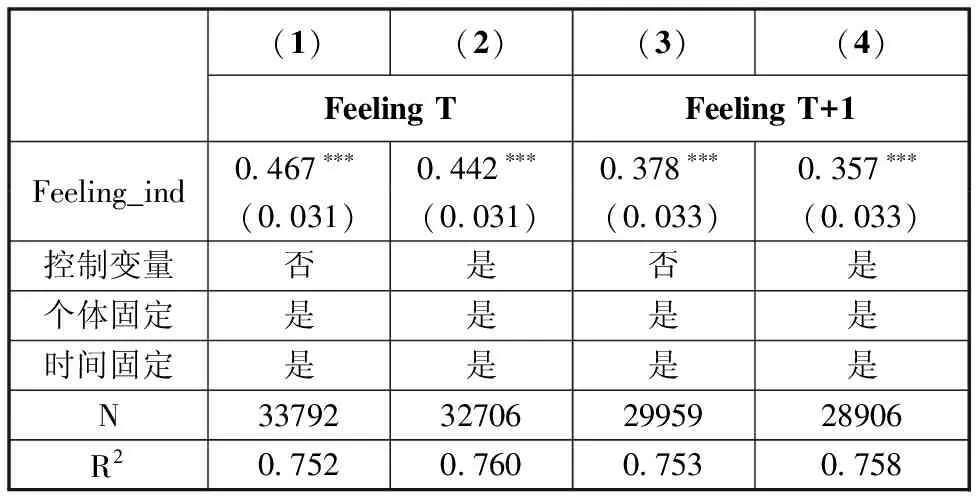

企業作為決策個體,同行 “雙碳”政策感知是否會傳遞到企業是本文需要驗證的重要渠道,該渠道能夠補齊同行 “雙碳”政策感知的影響鏈條。回歸結果見表11。表11中Feeling是以對數值為計算方式的公司自身 “雙碳”政策感知強度,列 (1) (2)是同行 “雙碳”政策感知對企業當期 “雙碳”政策感知影響,列 (3) (4)是同行 “雙碳”政策感知對企業下一期 “雙碳”政策感知影響。表11驗證了假設2,證明了模仿動機和同行效應在減碳問題中存在,補充了從同行 “雙碳”政策感知到企業創新績效的影響鏈條。

表11 同行 “雙碳”政策感知對企業 “雙碳”政策感知回歸結果

3.2 同行 “雙碳”政策感知促進企業創新的調節效應分析

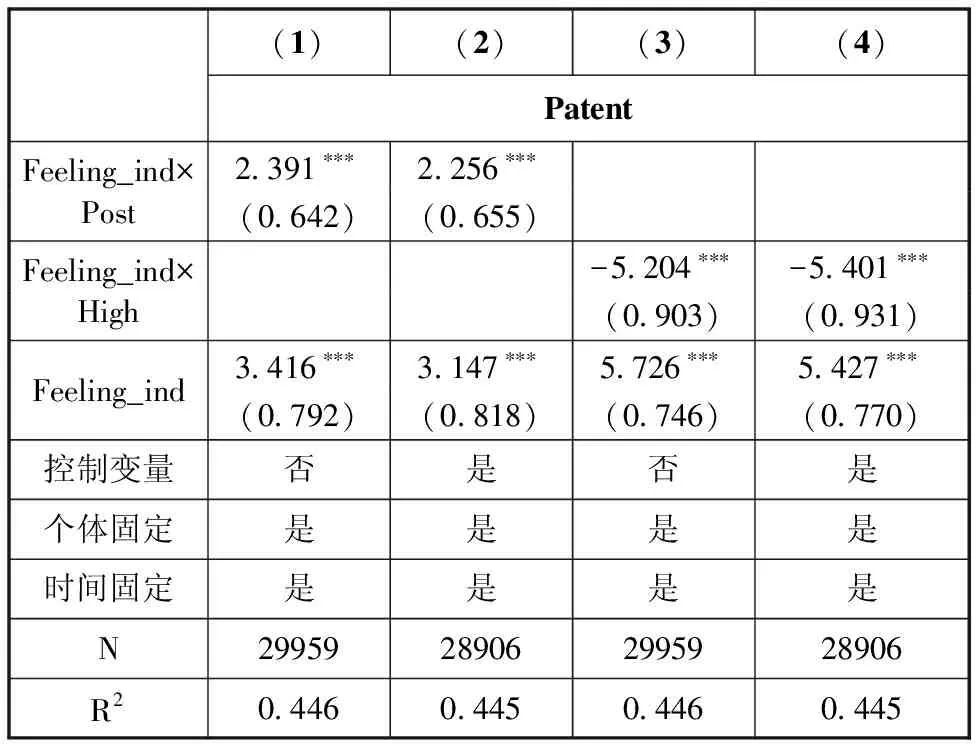

在調節效應檢驗階段,分別使用政策變量和行業特征分類變量進行驗證。首先是政策變量,根據 《巴黎協定》簽署年份為界,定義Post變量為時間上虛擬變量,在 《巴黎協定》簽署后定義為1,其余為0。其次是區分高排放行業,因為電力、熱力、燃氣及水生產和供應業行業碳排放量極高,所以定義該行業為高污染行業,定義High變量在高排放行業設為1,其余為0。回歸結果見表12。結合表12結果,從同行 “雙碳”政策感知與政策虛擬變量交互項系數看, 《巴黎協定》是 “雙碳”政策感知創新拉動效應顯著的正向調節變量,驗證了假設3。表12中列 (3) (4)驗證了假設4。這說明在高排放行業內部,同行 “雙碳”政策感知對于企業自身創新拉動效應并不明顯。

表12 巴黎協定和高排放行業的調節效應回歸結果

考慮到中國市場經濟體制特征,一方面,國有企業對于捕捉政策信息存在明顯優勢[25],另一方面,國有企業也通常有更高社會義務和社會責任[55],因此在面臨減碳壓力時也會采取差異化決策,將國有企業也作為調節變量進行驗證;最后,因為脆弱行業因為擁有大量長期資產,往往容易受到氣候問題影響,定義食品、運輸和石油等采礦業為脆弱行業[19],定義Vulnerable為衡量行業是否為脆弱行業的虛擬變量。回歸結果見表13。表13中列 (1) (2)表示國有企業變量調節效應顯著為正,因為國有企業特殊的社會義務、社會責任和信息優勢,創新績效提升更大。列 (3) (4)表示脆弱行業調節效應顯著為負,說明相比于其他行業,脆弱行業創新績效效果提升較差。

表13 國有企業和脆弱行業的調節效應回歸結果

4 結論與展望

為了檢驗凝聚 “雙碳”行業共識是否能夠有效提高企業創新的主觀能動性,本研究首先通過文本挖掘方法測算同行 “雙碳”政策感知,然后定量分析同行 “雙碳”政策感知對企業研發績效的促進作用,并且在經過多項穩健性檢驗后結果依然顯著,最后通過機制分析探索同行 “雙碳”政策感知影響企業創新的作用方式。

本文得到以下結論:①同行 “雙碳”政策感知能夠顯著提升企業的創新績效,具體表現為可以提高企業研發強度、專利申請量和獲取量,也作用于發明專利和綠色專利;②同行 “雙碳”政策感知影響企業創新績效的關鍵渠道在于 “雙碳”政策感知從行業傳遞到企業;③ “雙碳”政策感知影響企業創新績效的正向調節變量有政策外部環境和企業國有性質,負向調節變量有高排放行業和脆弱行業性質。

本文得到以下啟示:①確保行業共識的形成是促進企業科技減碳的核心,政府需要精準補貼或激勵行業中敢于吃螃蟹的企業,引導行業共識的出現,并且不斷提高政策的透明度,提升政府的服務意識,進而提升行業共識,最終實現科技支撐 “雙碳”目標的實現。②政策引導和補貼仍是促進企業科技創新的關鍵手段,因為外部環境和行業特征調節效應的存在,實現 “雙碳”目標需要加強國際合作共享;對于重污染和脆弱行業,技術創新的機會成本更大,需要政府定向補貼和扶持;對于非國有企業和其他難以準確感知政策信息的企業,需要政府提升政策透明程度,加強政策解讀,降低政企之間的鴻溝。