我國水務行業市場分析及發展展望

2024-04-24 09:04:56王妍王婷李云芳王偉

中國環保產業 2024年3期

關鍵詞:建設

王妍,王婷*,李云芳,王偉

(1.中國環境保護產業協會,北京 100045;2.國能龍源環保有限公司,北京 100039)

水務行業是生態環保產業的重要組成部分,近年來,在政策引領、技術驅動下,水務行業實現了快速發展,為深入打好碧水保衛戰和水環境質量的改善提供了有力支撐,做出了重要貢獻。黨的二十大報告指出,要持續深入打好藍天、碧水、凈土保衛戰;統籌水資源、水環境、水生態治理,推動重要江河湖庫生態保護治理,基本消除城市黑臭水體。中共中央、國務院發布了一系列重要政策和規劃文件,為水務行業發展明確了新目標、新任務和新要求,水務行業進入轉型發展的關鍵時期,迎來新的發展機遇。

1 水務行業總體情況

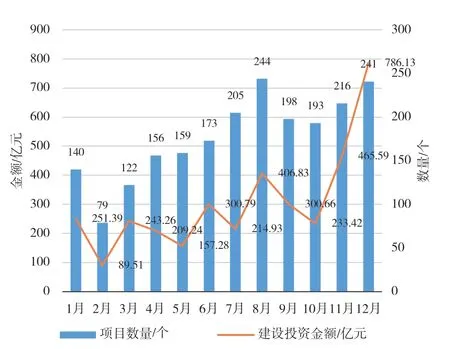

水務行業產業鏈主要包括水環境治理及水源保護、取水、供水、污水處理、污泥處理和中水回用等環節,其中,供水、污水處理、水環境治理是水務行業產業鏈上的關鍵環節。本文對采取工程總承包形式招標或社會資本參與投資運營的全國水務項目中標信息進行分析,2022 年全國(港澳臺未統計)水務市場中標項目及標段共計5612 項,建設投資金額共計10 694.5 億元。同比2021 年,累計中標項目數量增長29.4%,累計投資金額增長41.6%。2022 年水務行業市場總體情況見圖1。

圖1 2022 年水務行業市場總體情況

1.1 項目類型

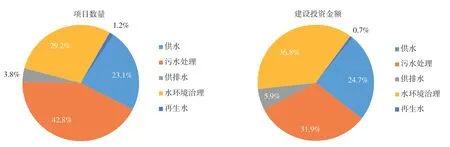

從項目類型來看,2022 年中標的5612 個水務項目,以污水處理項目為主,數量占比為42.8%,其次為水環境治理項目,數量占比為29.2%。從項目建設投資金額來看,水環境治理項目投資金額占比最大,為36.8%,其次為污水處理項目,占比為31.9%。5612 個水務項目中,涉及管網的項目至少為2705 個,建設投資金額為4532.2 億元。2022 年不同類型水務項目數量和建設投資金額占比情況見圖2。

圖2 2022 年不同類型水務項目數量和建設投資金額占比情況

1.2 項目模式

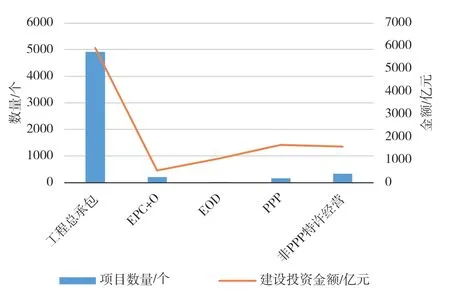

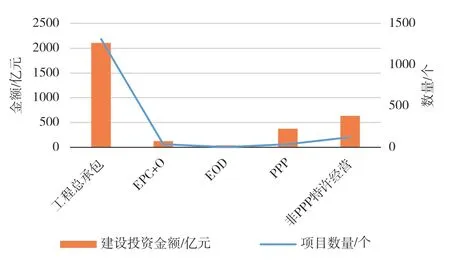

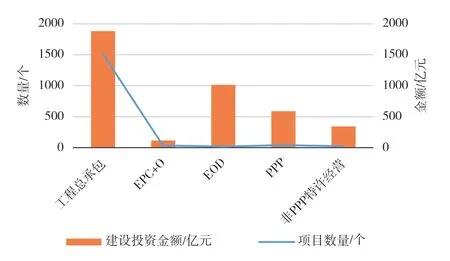

水務行業項目商業模式主要包括設計施工采購總承包(EPC),設計、采購、施工及運營總承包(EPC+O),公共私營合作制(PPP),生態環境導向的開發模式(EOD)等。從項目模式來看,2022 年中標的5612 個水務項目中,近88%的項目采取EPC模式,該類項目建設投資金額占比為55.2%;2.7%的項目采用PPP 模式,該類項目建設投資金額占比為15.4%;5.8%的項目采用非PPP 類的特許經營方式,該類項目建設投資金額占比為14.7%;18 個項目采用EOD 模式,數量占比為0.3%,投資金額占比為9.8%。2022 年水務領域EOD 項目數量占比同比提高0.3 個百分點,而PPP 項目數量占比下降3.3 個百分點。2022 年不同模式水務項目情況見圖3。

圖3 2022 年不同模式水務項目情況

1.3 項目區域分布

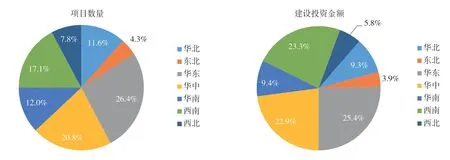

從區域來看,2022 年水務項目主要集中在華東和華中地區,兩個地區項目數量和建設投資合計占比均接近50%。華東和華中地區也是長江、黃河流域的主要區域,得益于長江大保護、黃河保護治理相關政策實施,水務領域項目和投資均集中在這兩個區域。2022 年水務項目不同區域分布情況見圖4。

圖4 2022 年水務項目不同區域分布情況

2 供水市場分析

據不完全統計,2022 年全國共中標1510 個供水項目或標段(含供排水一體化項目),建設投資金額共計3278.28 億元。同比2022 年,累計中標項目數量增長36.48%,累計投資金額增長43.2%。2022 年供水市場情況見圖5。

圖5 2022 年供水市場情況

2.1 項目類型

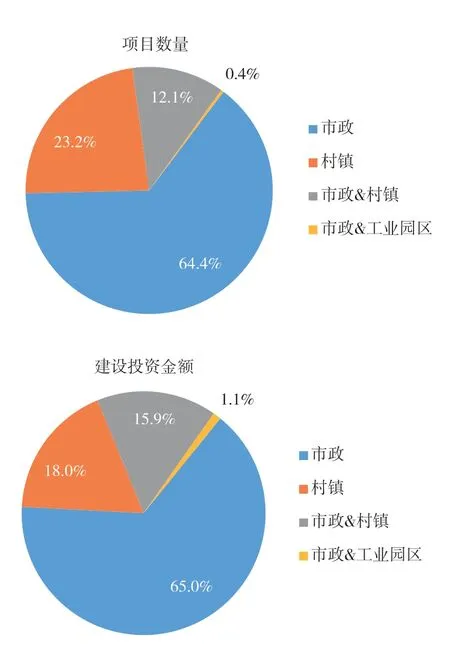

從項目類型來看,2022 年市政供水類項目數量和建設投資金額占比均最高,分別為60.3%、62.4%,村鎮供水類項目數量和建設投資金額占比分別為21.7%和17.3%。2022 年涉及供水管網的項目為1004 個,建設投資金額為1991.07 億元,分別占全年供水項目的66.5%、60.7%。2022 年供水項目城鄉及工業園區分布情況見圖6。

圖6 2022 年供水項目城鄉及工業園區分布情況

2.2 項目模式

從項目模式來看,2022 年近87% 的供水項目采取EPC 模式,該類項目建設投資金額占比為64.3%。2.5%的項目采用PPP 模式,該類項目建設投資金額占比為11.5%。8.0%的項目采用非PPP 特許經營模式,該類項目建設投資金額占比為19.3%。1 個項目采取EOD 模式,投資占比1.2%。2022 年供水項目模式見圖7。

圖7 2022 年供水項目模式

2.3 項目分布

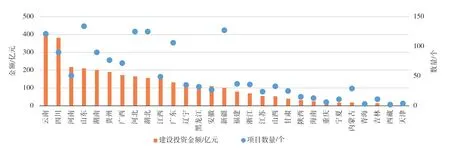

從供水項目地區分布情況來看,建設投資金額位列前5 的地區為云南、四川、河南、山東、湖南,均在200 億元以上。其中,云南省供水項目建設投資金額超過400 億元,5 地項目建設投資金額占2022 年全國供水市場建設投資金額的43.3%。項目數量位列前5 的地區為山東、新疆、河北、湖北、云南,均超過120 個,5 地項目總數占2022 年全國供水項目數量的41.8%。2022 年供水項目地區分布情況見圖8。

圖8 2022 年供水項目地區分布情況

3 污水處理市場分析

據不完全統計,2022 年全國共中標2126 個污水處理項目或標段(含供排水一體化項目),建設投資金額共計3659.04 億元,同比2021 年,累計中標項目數量增長7.4%,累計投資金額增長29.5%。2022 年污水處理市場情況見圖9。

圖9 2022 年污水處理市場情況

3.1 項目類型

2022 年全國中標的2126 個污水處理項目中,市政污水處理項目、村鎮污水處理項目、城鄉一體化污水處理項目、工業園區相關項目數量分別為1178 個、632 個、37 個、279 個,建設投資金額占比分別為60.0%、20.7%、5.9%、12.4%。不論是項目數量,還是投資金額,市政污水處理項目依然占據主導地位。2022 年污水處理項目城鄉及工業園區分布情況見圖10。

圖10 2022 年污水處理項目城鄉及工業園區分布情況

3.2 項目模式

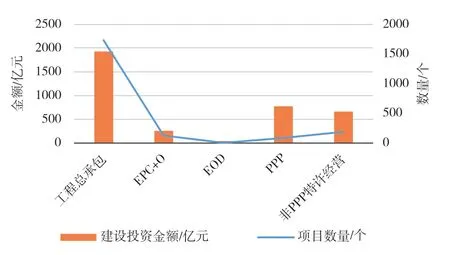

從項目模式來看,2022 年近81.4%的污水處理項目采取EPC 模式,該類項目建設投資金額占比為52.8%。3.9%的項目采用PPP 模式,該類項目建設投資金額占比為21.1%,數量和金額占比較2021 年均有所下降。8.8%的項目采用非PPP 特許經營模式,該類項目建設投資金額占比為18.1%。2022 年污水處理項目模式見圖11。

圖11 2022 年污水處理項目模式

3.3 項目分布

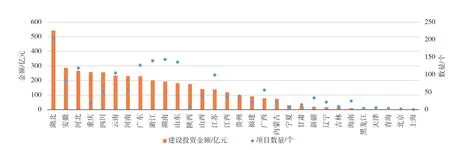

從建設投資金額來看,位列前3 的地區為山東、四川、湖南,均在210 億元以上。其中,山東污水處理項目建設投資金額超過750 億元,占全國污水處理市場建設投資金額的20.6%,遠超其他地區;3 地項目建設投資金額占2022 年全國污水處理市場建設投資金額的35.3%。從項目數量來看,位列前3 的地區為山東、江蘇、河北,均超過189 個(含189 個),3地項目數量合計占2022 年全國污水處理項目數量的30.2%。2022 年污水處理項目地區分布情況見圖12。

圖12 2022 年污水處理項目地區分布情況

4 水環境治理市場分析

據不完全統計,2022 年全國共中標1636 個水環境治理項目或標段,建設投資金額共計3940.08 億元。同比2021 年,累計中標項目數量增長22.8%,累計投資金額增長40.4%。2022 年水環境治理市場情況見圖13。

圖13 2022 年水環境治理市場情況

4.1 項目模式

從項目模式來看,92.8%的水環境治理項目采取EPC 模式,該類項目建設投資金額占比為47.7%。2.4%的項目采用PPP 模式,該類項目投資建設金額占比為14.9%。1.6%的項目采用非PPP 特許經營項目,該類項目投資建設金額占比為8.8%。1.0%的項目采用EOD 模式,該類項目投資建設金額占比為25.7%,兩項占比均高于2021 年。2022 年水環境治理項目模式見圖14。

圖14 2022 年水環境治理項目模式

4.2 項目分布

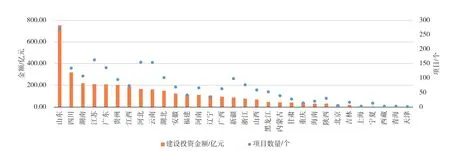

從建設投資金額來看,位列前5 的地區為湖北、安徽、河北、重慶、四川,5 地投資均超過250 億元。其中,湖北水環境治理項目建設投資金額近550億元,5 地項目建設投資金額合計占2022 年全國水環境治理市場建設投資金額的40.9%。從項目數量來看,位列前5 的地區為湖北、湖南、浙江、山東、廣東,均超過120 個,5 地項目總數占2022 年全國水環境治理項目數量的45.9%。從水環境治理項目分布的各大區域來看,長江經濟帶11 省市2022 年共中標水環境治理項目923 項,建設投資金額2331.51 億元,占全國水環境治理項目的比重分別為56.4%、59.2%。2022 年水環境治理項目地區分布情況見圖15。

圖15 2022 年水環境治理項目地區分布情況

5 水務行業市場展望

在供水方面,2022 年我國城市供水普及率為99.39%,但建制鎮、鄉和村莊的用水普及率分別為90.8%、84.7%和86.02%[1],城鄉供水存在一定差距,鄉鎮供水仍具有較大提升空間。污水方面,2022 年我國城市污水處理率達到98.11%,但是對生活污水進行處理的建制鎮和鄉的比例分別為77.48%、45.68%[1],明顯低于全國城市污水處理率。2022 年12 月印發的《關于推進建制鎮生活污水垃圾處理設施建設和管理的實施方案》提出,到2035 年,基本實現建制鎮建成區生活污水收集處理能力全覆蓋和生活垃圾全收集、全處理[2]。預計未來幾年,農村污水市場,特別是東部、中西部農村污水治理市場成長空間較大。同時,在低碳發展背景下,傳統高耗污水處理模式將向環境友好、資源和能源利用處理模式轉變,污水處理新技術、新工藝應用也具有較大空間。在水環境治理方面,長江、黃河流域治理保護已經上升為國家戰略,更成為水環境治理的重中之重,同時生態環境導向的開發模式在助推水環境綜合整治方面預計將發揮越來越大的作用。預計到2025 年,水務行業市場規模將達到5800 億元,年復合增長率5%左右[3]。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

西部廣播電視(2015年10期)2016-01-18 03:46:16

新疆農墾科技(2015年11期)2015-09-08 10:15:39

新疆農墾科技(2014年12期)2014-02-28 19:21:41

新疆農墾科技(2014年10期)2014-02-28 19:21:05

新疆農墾科技(2014年9期)2014-02-28 19:20:50

新疆農墾科技(2014年5期)2014-02-28 19:19:53