信用利差在信用債投資價值挖掘上的應用

2024-04-29 00:00:00吳曉

債券 2024年1期

摘要:在業務實踐中,信用債投資價值挖掘存在諸多難點。信用利差同時考慮了流動性溢價和信用風險溢價影響,可以成為信用債投資價值挖掘的重要工具。本文構建了信用利差分析框架,在此基礎上針對中觀行業和微觀信用主體,研究信用利差在信用債投資價值挖掘方面的應用。

關鍵詞:信用利差 價值挖掘 投資策略 信用債定價

債券市場作為資本市場的重要組成之一,已成為企業融資的主要途徑。在信用債投資交易中,如何對信用債進行定價是一項重要課題,挖掘信用債投資價值更是衡量投資者能力的核心指標。

信用債定價及挖掘信用債投資價值存在諸多難點。一是信用風險存在隱蔽性,主體的信用風險難以識別。目前外部信用評級仍為信用風險管理的重要參考,但信用評級存在滯后性,同時評級機構對發行人收費的模式也引發投資者對外部信用評級公正性的質疑。二是不同信用債的流動性差異對債券價格有很大影響。同一主體在不同市場發行的不同債券品種存在流動性差異,最終債券價格也會不同。三是無風險利率債收益率隨宏觀經濟、貨幣政策等因素的變化而波動,給信用債投資價值挖掘帶來困難。

信用利差作為一種更及時、更市場化的指標,同時考慮了流動性溢價和信用風險溢價影響,也消除了無風險利率債收益率波動的影響,成為信用債定價及挖掘信用債價值的重要工具。

信用利差分析框架的構建

(一)信用利差簡介與組成

信用利差通常是指債券市場上信用債收益率與無風險利率債收益率的差值,本質上是因投資信用債需要承擔更多風險,投資者所要求的相應補償(溢價)。無風險利率債收益率一般用同期限的國開債收益率代替1,即信用利差=信用債收益率-同期限國開債收益率。

根據投資者持有信用債的風險類型,信用利差可拆分為信用風險溢價、流動性風險溢價和其他風險溢價,分別是投資者對信用風險、流動性風險和其他風險所要求的補償。因此信用利差又可表示為:信用利差=信用風險溢價+流動性風險溢價+其他風險溢價。

與信用評級的符號化標記不同,信用利差巧妙建立了收益與風險的動態聯系,其變動反映了市場最新的動態博弈結果。投資者可以通過信用利差直觀了解市場各方博弈的最終結果,便于投資者挖掘信用債投資價值。

(二)構建信用利差分析框架

1.收益率曲線說明

中債收益率曲線和中債估值具有較好的中立性和客觀性,目前已經作為國債和地方債發行招標的參考基準,具備較高的權威度。同時中債估值信息于每個交易日發布,中債收益率曲線族系覆蓋范圍廣,具有優于信用評級的實時性和廣泛性。因此本文利用中債收益率曲線和中債估值構建信用利差曲線。

2.信用利差分析框架構建

為了便于后續分析,本文將信用利差拆分為個券特殊利差和行業平均利差:個券特殊利差是個券收益率與本行業同評級、同品種信用債平均收益率的差值;行業平均利差即個券所處行業債券的平均利差,是本行業同評級、同品種信用債平均收益率與同期限國開債收益率的差值。推導公式如下:

信用利差=(個券收益率-本行業同評級/同品種信用債平均收益率) +(本行業同評級/同品種信用債平均收益率-同期限國開債收益率)=個券特殊利差+行業平均利差。

3.數據處理和說明

同一主體可能存在多只信用債的情況,為了便于分析,我們在某一時點按各信用債收益率高低進行排序并取中位數作為主體在該時點的收益率。同時按行業各主體在時點的收益率高低排序,取中位數作為行業在該時點的平均收益率。對于缺失數據的處理,采用插值法進行代替2。

基于信用利差分析框架的投資價值挖掘

以下研究信用利差在信用債投資價值挖掘上的應用,主要從三個方面進行分析:一是挖掘投資性價比高的行業;二是利用行業周期變化或特定事件挖掘具體的投資機會;三是挖掘具體行業中投資性價比高的信用主體。

(一)挖掘投資性價比高的行業

行業平均利差可用于分析不同行業整體信用資質水平。如果將行業也看作信用主體,行業平均利差就是對行業信用定價的體現,包含了投資者對行業信用風險、流動性風險和其他風險要求的補償,反映了投資者對不同行業景氣度高低、政策影響,以及行業內主體在債券市場交易活躍度的預期。

本文跟蹤行業平均利差數據,以時間為軸繪制行業平均利差曲線,再將不同行業的平均利差曲線整合。可通過比較不同行業在同一時間區間的平均利差順序,發現投資者對不同行業的配置偏好,也可比較同一行業在不同時間上的利差變動,挖掘行業在某一時間上的投資價值。一般而言,可將行業基本面與行業利差相結合,通過對比兩者差異來挖掘性價比高的行業,進行行業資產配置。如果行業基本面已經趨于改善,但行業利差仍維持高位,則可認為該行業債券具有配置價值。

我們選取2020年10月末至2023年9月末發行的3年期無擔保公募債券作為債券樣本,涉及的十大行業包括建筑材料、房地產、商業貿易、有色金屬、化工、機械設備、電力、煤炭開采、食品飲料、交通運輸(見圖1)。

首先,對不同行業在同一時間區間的行業平均利差進行排序,結合行業信用風險,指導行業選擇。可以看出,在2020年10月永煤事件后,各行業平均利差均有所擴大,但煤炭開采、房地產、化工和商業貿易行業受影響更大,其行業利差顯著擴大。在2022年11月至12月,受債券市場整體深度調整影響,各行業平均利差均大幅擴大,而房地產、煤炭開采和化工行業的行業平均利差早在2022年7月就提前顯著擴大。上述行業近3年的行業利差大于其他行業,反映出市場對上述行業風險的擔憂要高于其他行業。反之,機械設備、交通運輸、電力行業受益于行業較高的門檻、行業高毛利和高獲現能力,行業平均利差整體處于較低水平。

其次,比較單一行業在時間序列上的利差變動,找到行業基本面有所改善,但信用利差較高的行業,尋找行業價值洼地。以煤炭開采行業為例,2020年10月動力煤價格開始顯著上行,行業盈利情況得到較大改善,但永煤事件導致行業整體利差仍大幅走闊,因而出現投資機會。

整體來看,行業平均利差是投資者對行業信用風險的補償,也反映了市場對行業的整體預期。通過對行業平均利差的分析,可以有效挖掘不同行業的投資機會。

(二)利用行業周期變化或特定事件挖掘具體的投資機會

行業周期是指受宏觀經濟、產業政策、特定事件等影響,行業供給和需求出現階段性錯配的時間周期。具有明顯行業周期特征的行業可視為周期性行業。

要挖掘行業的投資價值,就要了解目標行業的周期性特征,確定其當前處在行業周期的某個階段。常規做法是對歷史數據及目標主體進行深入研究,借助行業報告形成分析判斷。但這種方法在時效性和準確性上存在較大不足,特別在面對特定事件時更是反應遲鈍,而通過行業平均利差,可以直觀地發現行業周期變化,有利于進行投資價值挖掘。

某些行業與經濟周期波動關聯性更強,其行業平均利差波動幅度也更為明顯。如果在此基礎上結合宏觀指標和行業供需分析,選擇行業向好或是即將向好的時間點進行投資,理論上可以有效挖掘行業的投資價值。

我們將上述十大行業進行分類,明顯的周期性行業包括上游的資源型行業,如煤炭開采和有色金屬行業;中游的加工制造行業,如建筑材料、化工和機械設備行業;下游的傳統行業,如房地產業。此外,非典型周期性行業也會因為特定事件或產業政策影響呈現明顯的波動特征,如高速公路、電力行業。我們以機械設備和高速公路行業為例,分別討論在周期輪換和特定事件中,如何運用信用利差挖掘行業投資價值。

1.挖掘周期行業投資價值——以機械設備行業為例

機械設備行業是典型的周期性行業,每次周期輪換都會產生投資機會,關鍵是如何判斷行業出現了周期性拐點。結合機械設備行業平均利差曲線和行業內個別主體利差曲線,可以看出2019年11月—2023年6月機械設備行業共出現3次明顯的行業周期,其中以2020年9月—2021年3月的周期尤其明顯。從供需角度來看,上游需求不足和開工率低迷導致機械設備行業自2020年9月后行業平均利差持續走闊,但行業技術能力和經營邏輯并未出現明顯惡化。2020年四季度,全國基建投資開始出現溫和復蘇。2021年一季度全國基礎設施投資加速增長,從而帶動下游的機械設備和基建行業利差出現明顯收窄。同時,機械設備行業頭部企業股價和財報也反映行業出現了回暖跡象。可以判斷,隨著該行業平均利差在2020年末突破近年來高點,已出現了較好的買入機會。通過利差曲線直觀了解市場行情變動,結合對行業供需和基本面的把握,能幫助我們找到周期行業拐點,挖掘投資機會。

2.挖掘特定事件下行業投資價值——以高速公路為例

高速公路行業屬于非周期性行業,由于發債主體一般具有國有背景,處于人口流動頻繁的發達地區,現金流較充裕,行業利差長期處于較低區間。2020年初新冠疫情的出現導致全國公路客、貨運量大幅下降,高速公路企業盈利能力同比出現較大幅度下降。與此相應,高速公路行業平均利差從2020年三季度末開始明顯擴大。考慮到利差擴大的原因并非是行業基本面出現根本性惡化,而是新冠疫情導致人員流動驟減,因此這段時間應該是高速公路行業債券較好的買入機會。2020年末,隨著防疫形勢好轉,公路客運及貨運量逐漸回升,行業復蘇,推動行業利差于2020年末迅速走窄。綜上,利用信用利差可以有效挖掘特定事件下行業的投資價值。

(三)挖掘具體行業內投資性價比高的信用主體

如前所述,個券特殊利差可看作是個券收益率與本行業同評級、同品種信用債平均收益率的差值,當差值為正,即個券收益率高于行業平均收益率,說明個券主體資質弱于行業平均;當差值為負,可看作個券主體資質好于行業平均。在確定行業配置價值之后,可以利用個券在行業的特殊利差情況,結合對個券主體基本面的分析來挖掘個券投資價值。

在挖掘個券主體投資價值時,個券信用利差往往作為一個配置信號,需要結合對宏觀經濟和主體基本面的分析來判斷個券是否具有投資價值。

1.機械設備行業案例

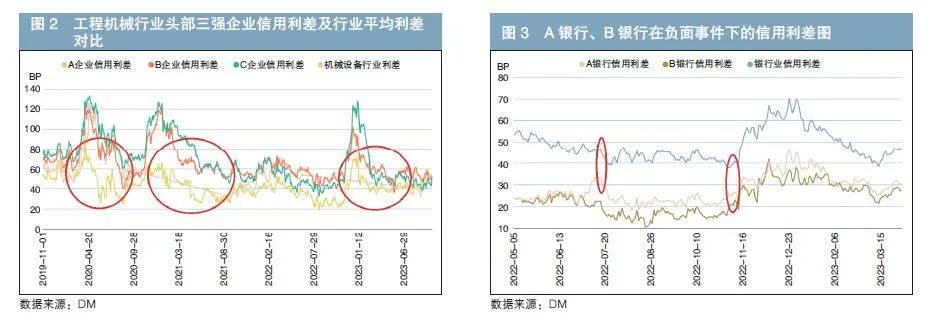

A企業、B企業和C企業是工程機械行業頭部三強企業,個券利差都低于機械設備行業平均利差。三者中,A企業信用利差明顯最低,在行業面臨調整時,利差波動也相對最小(見圖2)。通過對三個主體進行分析發現,A企業產品線更多樣,面對行業調整時抗風險能力也更強。3家企業的財務報表也反映出A企業的營收、凈利潤波動最小。倘若行業景氣度下行、市場流動性收緊,A企業抗風險能力更強。如果行業處于下行期,A企業是投資性價比更高、安全性更高的信用主體。

2.銀行業案例

A銀行、B銀行作為頭部城商銀行和頭部股份制銀行代表,個券利差長期低于銀行業平均利差,長期保持在-30BP左右。但是在2022年6月29日和 10月8日,兩家銀行分行發生了引發市場關注的負面事件。對比兩家銀行利差曲線與銀行業利差曲線(見圖3),6月29日A銀行利差曲線與銀行業利差曲線呈相反走勢,持續時間約半個月。10月8日B銀行利差曲線同樣與銀行業利差曲線呈相反走勢,持續時間長達一個月。這兩段時間內兩家銀行個券特殊利差收窄到約-15BP。如果對兩家銀行債券進行波段操作,可以通過低買高賣獲得較好的交易價差收益。

總結與思考

(一)啟示

信用利差相較外部評級更市場化,能更及時地反映市場對具體行業和主體所要求的風險補償,有利于修正前期債券定價的偏差,結合基本面分析,能更有效地挖掘行業和主體的投資價值。

(二)局限性與不足

信用利差主要是通過市場交易邏輯的角度來看待風險和價值,但這種理論同樣存在局限與

不足。

一是市場有效性不足,導致信用利差表征性不足。一定程度上,信用債市場流動性較弱,存在一、二級市場非市場化交易的情況,僅僅依賴利差捕捉超額收益可能存在不確定性。

二是信用利差也受宏觀環境、金融政策、信用債供需,甚至單個信用事件影響,投資者的反應往往大于市場預期,造成信用利差波動幅度超出市場預期,從而給價值挖掘帶來較多干擾因素。

(三)建議

一是提升市場有效性。信用利差能夠反映風險的前提是債券市場充分交易,市場本身具有有效性。而提升市場有效性可以從健全做市商制度、擴大信用債市場交易對手、完善信用債市場交易品種和規范債券市場投資交易行為等方面入手。

二是加強對信用利差的研究。交易機構可以在投研團隊中重視對信用利差的觀察和跟蹤,第三方機構可以構建針對不同細分行業、區域,甚至同一主體不同債券利差的數據庫,更有效地運用信用利差挖掘信用債投資價值。

參考文獻

[1]袁海霞,彭月柳婷,王晨. 債券價格對信用風險預警有效性的實證研究[J]. 債券,2022(2). DOI: 10.3969/j.issn.2095-3585.2022.02.015.

[2]史永東,鄭世杰,袁紹鋒. 中債估值識別了債券信用風險嗎?——基于跳躍視角的實證分析 [J]. 金融研究,2021(7).

[3]金波,鄧佳,陳孝欽,等. 高等級證券公司債信用利差的影響因素研究——以公開發行的3年期AAA級別公司債券為例[J]. 中國貨幣市場,2022(12).