基于杜邦分析法的福能股份盈利能力探析

2024-05-13 13:08:10李健康

中國管理信息化 2024年5期

李健康

[摘 要]文章采用杜邦分析法分析福能股份盈利能力,在此基礎上,將福能股份盈利能力指標與同行業上市公司、行業均值進行比較,進一步結合現金收入比、研發投入強度比和清潔能源裝機比的關鍵指標比較,分析判斷福能股份的盈利質量,最后提出發展建議,以期助力電力行業低碳轉型高質量發展。

[關鍵詞]福能股份;盈利能力;杜邦分析;凈資產收益率

doi:10.3969/j.issn.1673-0194.2024.05.008

[中圖分類號]F275 [文獻標識碼]A [文章編號]1673-0194(2024)05-0026-05

0? ? ?引 言

近年來,我國電力行業清潔低碳轉型速度加快。至2023年一季度末,我國發電裝機容量位居世界第一,非化石能源發電裝機容量占比首次超過50%(達到50.5%),至6月底非化石能源發電裝機容量占比已上升至51.5%,距離國家能源局《2023年能源工作指導意見》中提出的51.9%的目標,僅差0.4個百分點,年末有望再創歷史新高。伴隨能源生產消費方式綠色轉型,主體能源由化石能源向非化石能源轉變速度倍數上升,新一輪電力行業體系變革迫在眉睫,未來行業盈利能力或將發生重大改變。本文采用杜邦分析法,以申萬二級行業(2021)“公用事業——電力”成分股“福能股份”為例(以凈資產收益率較高的“桂冠電力”“中國核電”“節能風電”“國投電力”“閩東電力”為比較對象),基于2019—2022年財務數據和指標,結合現金收入比、研發投入強度比和清潔能源裝機比等關鍵指標,研究分析福能股份的盈利能力。

1? ? ?福能股份概況

福建福能股份有限公司(以下簡稱“福能股份”,證券代碼:600483)系福建省能源集團有限責任公司于2013年對原福建南紡股份有限公司進行重大資產重組的上市公司。主業為電力和紡織,電力是核心,包括熱電聯產、天然氣發電和風力發電,風電裝機規模位居福建省前列,凈資產收益率在2014年達到24.35%的峰值,至2016年連續三年顯著超過10%,2017年下滑至8.23%,此后快速回升,2019年升至10.22%,2017—2019年平均9.29%(行業平均9.30%,行業中值5.40%)[1],2020—2022年平均10.09%(行業平均5.41%,行業中值5.55%)。

2? ? ?基于杜邦分析盈利能力

杜邦分析法是一種評價盈利能力和股東權益回報水平的重要方法。基本思路:凈資產收益率=凈利潤/凈資產,進一步分解:凈資產收益率=銷售凈利率(凈利潤/銷售收入)×總資產周轉率(銷售收入/總資產)×財務杠桿比例[2]。凈資產收益率反映了企業凈資產創造凈利潤的能力,凈資產收益率越高,表明企業凈資產創造利潤的能力越強[3]。福能股份凈資產收益率保持年均10%穩定增長態勢,在2021年短暫降至8.17%后,2022年迅速上升至11.38%,能有如此表現要歸功于銷售凈利率、總資產周轉率和權益乘數“三駕馬車”的保駕護航(見表1)。

從銷售凈利率看,2019—2022年福能股份保持年均16.62%穩定增長,2021年受煤價高企影響,營業成本占營收比例暴增至82.36%,導致銷售凈利率直接降至13.60%;2022年在煤價和上網電價雙輪利好驅動下,營業成本占營收比例降至76.07%(見表2),助力銷售凈利率迅速升至22.93%,為凈資產收益率穩定增長立下汗馬功勞。

從總資產周轉率看,2019—2022年福能股份一直穩定在0.3以上,2019年最高0.36,2020年最低0.3,2021年和2022年穩定在0.31,說明福能股份運營效率穩定性強,為凈資產收益率穩定增長夯實基礎。

從權益乘數看,2019—2022年福能股份一直保持在2左右,2020年最低為1.87,2021年最高為2.03,2022年下降至1.98,說明福能股份資產負債結構穩定,為凈資產收益率穩定增長注入強勁動能。

3? ? ?福能股份盈利能力與同行業比較分析

3.1? ?凈資產收益率比較

2019—2022年福能股份年均凈資產收益率(10.13%)僅次于桂冠電力(14.69%)和中國核電(11.07%),高于節能風電(10.12%)、國投電力(9.77%)和閩東電力(4.01%),且各年指標顯著高于行業均值(見表3)。與同行業對比,可以發現福能股份的凈資產收益率穩中有升,保持良好的向上勢頭。

3.2? ?銷售凈利率比較

相比凈資產收益率,2019—2022年福能股份銷售凈利率的表現要遜色一些。在對比企業中,2019年位于最低,2020年和2021年排在倒數第二,2023年排在倒數第三。盡管各年的銷售凈利率不如對比企業,但都顯著高于行業均值,且呈穩定增長態勢,與國投電力走低的趨勢形成鮮明的對比(見表4)。

3.3? ?總資產周轉率比較

2019—2022年福能股份的總資產周轉率位于行業均值附近,明顯高于對比企業(見表5),可謂一枝獨秀,說明福能股份的總資產周轉率處于行業中等水平。

3.4? ?權益乘數比較

2019—2022年福能股份的權益乘數顯著低于行業均值,且除2019年和2022年高于閩東電力外,其他年份均低于對比企業(見表6),說明福能股份資產負債結構及運營更加穩健。

4? ? ?福能股份盈利能力關鍵指標對比分析

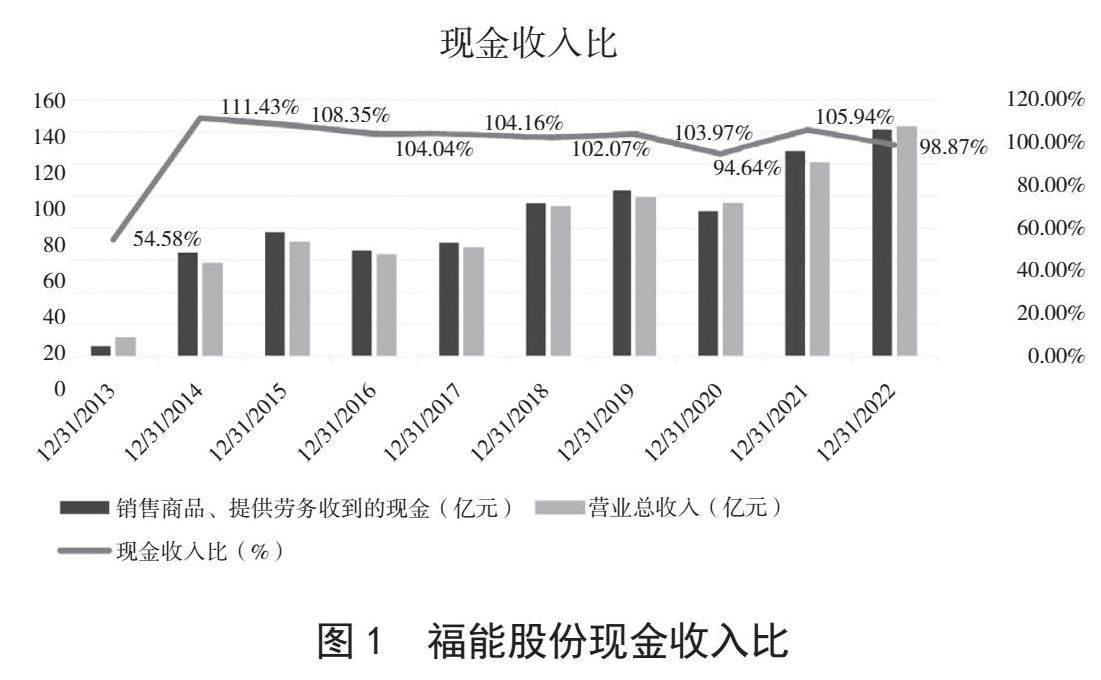

4.1? ?現金收入比

現金收入比=銷售商品提供勞務收到的現金/營業收入,是企業在銷售商品或提供勞務的過程中收到的現金占營業收入的比重。2019—2022年福能股份的現金收入比要遜色于桂冠電力、中國核電、國投電力和閩東電力,優于節能風電(見表7)。福能股份在2013—2022年的現金收入比中,僅2013年、2020年和2022年低于1,其他年度均高于1(見圖1),表明福能股份營業收入絕大部分都轉化為現金流流入企業,在一定程度上說明福能股份具有較強的自由現金流量創造力。2013—2022年福能股份每年都有現金分紅(2022年擬每10股送3股并派發現金紅利4.00元的預案已通過,未實施),近10年累計分紅(含預案)36億元,占上市以來(含預案)累計現金分紅的96.05%(自上市以來累計分紅17次,累計現金分紅37.48億元)。截至2023年6月2日,福能股份分紅排名居行業第4(分紅率3.41%,桂冠電力分紅率為3.59%),股利支付率30.15%,位居行業第40(數據來源:東方財富Choice數據)。在電力上市公司資本回報支付能力總體孱弱,且都存在不同程度的“龐氏利息”和“龐氏分

紅”情況下[4],福能股份的分紅表現足夠亮眼,現金收入比的重要性不言而喻。

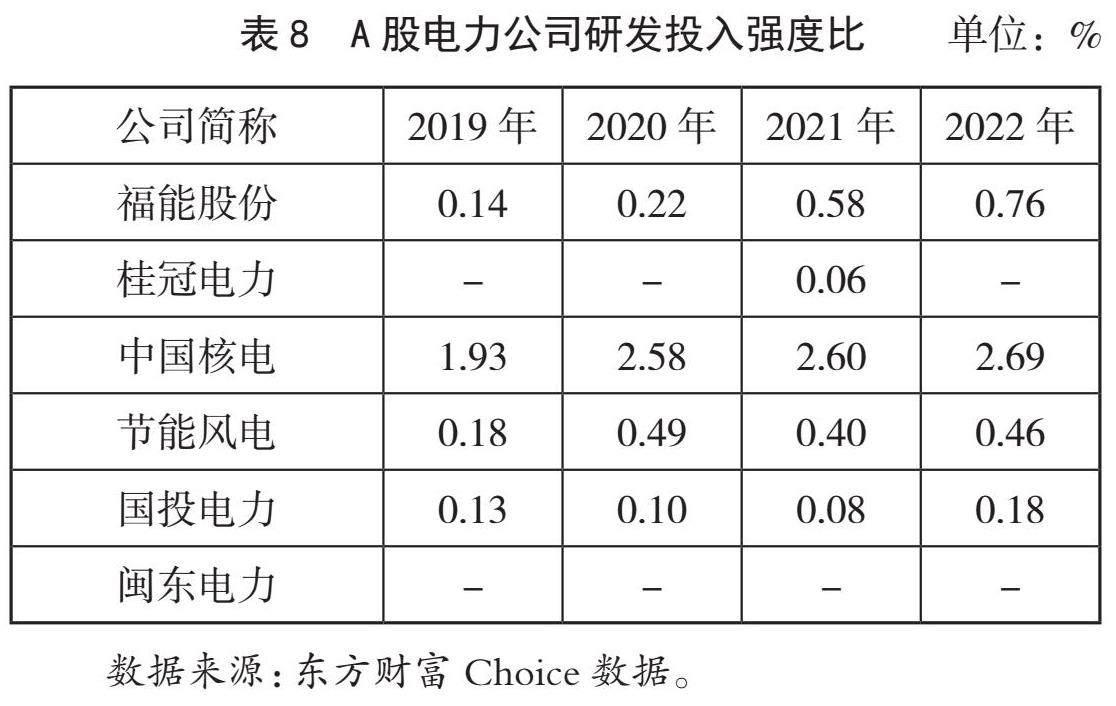

4.2? ?研發投入強度比

研發投入強度比=研發投入/營業收入,是衡量企業創新能力的重要指標,對可持續發展至關重要。2019—2022年福能股份的研發投入強度比僅次于中國核電,優于桂冠電力、節能風電、國投電力和閩東電力(見表8),近10年福能股份累計研發投入一度躋身行業20強(位居第20)[4],且在2019—2022年保持穩定增長態勢,創新驅動發展戰略取得重要階段性成果。

4.3? ?清潔能源裝機占比

至2022年末,福建省清潔能源裝機容量達4541萬千瓦,占全省發電裝機的比重首次超過60%(達60.3%,其中水電占比20.43%、核電占比14.62%、風電占比9.85%、太陽能發電占比6.17%、其他占比9.23%);福能股份控股運營裝機容量599萬千瓦,清潔能源發電占比56.35%(風電占比30.18%、天然氣發電占比25.49%、光伏占比0.68%,占全省清潔能源裝機比重7.44%),低于全省清潔能源發電裝機比重3.95個百分點,在對比企業中,占比也最低(見表9);桂冠電力在役裝機容量1254萬千瓦,清潔能源發電占比89.40%(水電占比81.54%、風電占比6.11%、光伏占比1.75%);中國核電在役裝機容量3681萬千瓦,清潔能源發電占比100.00%(核電占比64.52%、光伏占比23.91%、風電占比11.57%);節能風電權益裝機容量513萬千瓦,清潔能源發電(風電)占比100.00%;國投電力控股運營裝機容量3776萬千瓦,清潔能源發電占比68.54%(水電占比56.35%、風電占比7.81%、光伏占比4.38%);閩東電力權益裝機容量56萬千瓦,清潔能源發電占比100.00%(水電占比65.05%、風電占比34.95%)。

5? ? ?總結及建議

本文運用杜邦分析法對福能股份的凈資產收益率進行分析,可以發現福能股份優秀的盈利表現,主要歸功于其擁有遠高于行業平均水平的銷售凈利率,與行業平均水平相當的總資產周轉率,以及低于行業平均水平的權益乘數。進一步對比分析發現,福能股份的銷售凈利率、總資產周轉率和權益乘數與桂冠電力、中國核電、節能風電存在較大的差距,還有很大的提升空間,對其未來發展建議如下。

一是要進一步提升自由現金流量創造力。自由現金流量是企業經營活動創造的凈現金流量在滿足自身可持續發展所需現金之后的剩余現金流量。未來要著力推動提升經營活動現金流量的質量,進而達到提升自由現金流量和現金增加值創造力的目的,從而實現電力低碳轉型高質量發展,以助力我國宏觀經濟成功轉型實現高質量發展[4]。

二是要進一步加大自主研究開發與技術成果轉化力度。在推進節能降碳、節能改造等過程中注重技術創新,側重研究開發活動實質,加大開發新技術、新產品、新工藝的研究開發費用[5],進一步提高研發投入強度比,促進基礎研究、試驗發展、應用研究和科技成果轉化取得重要成果和成效,不斷為低碳轉型高質量發展夯實基礎,以助力實現“雙碳”戰略目標。

三是要進一步提高非化石能源發電裝機容量占比。國家能源局發布的《2023年能源工作指導意見》指出,計劃將非化石能源發電裝機占比提高到51.9%左右,要大力發展風電太陽能,把能源保供穩價放在首位。要緊密圍繞“四個革命、一個合作”能源安全新戰略,加快構建“清潔、高效、安全、可持續”的現代能源體系,以風能、太陽能、核能等清潔能源為發展導向,積極介入抽水蓄能、壓縮空氣儲能、化學儲能等大型儲能項目,為低碳轉型高質量發展注入強勁動能。

主要參考文獻

[1]方宇亮.福能股份是不是績優股?——基于財務分析的視角[J].國際商務財會,2020(12):25-33.

[2]雷烈軍.吉比特公司盈利能力分析:基于杜邦分析法[J].現代商業,2022(7):128-130.

[3]劉俊顯,賈萬軍. HY公司盈利能力分析:基于杜邦分析法和因素分析法[J].中國管理信息化,2022,25(3):7-9.

[4]方宇亮,廖南英,張瑩.從自由現金流量看電力公司資本回報支付能力:基于1998—2019年年報數據的分析[J].國際商務財會,2021(13):42-47.

[5]陳文榮,方宇亮.低碳背景下我國A股電力公司研發投入現狀評析[J].國際商務財會,2021(17):61-69.